199IT原创编译, 在印度尼西亚,大部分网络购物消费者在PC上购物。, 根据Criteo对2016年第四季度数据的分析,2/3的印度尼西亚网络购物消费者更愿意使用PC查找商品,近1/3的消费者在智能手机上浏览商品。, 在印度尼西亚,大部分网民使用智能手机上网。eMarketer预计,2017年印度尼西亚智能手机用户数量将达到6710万。这与Criteo的发现似乎有些矛盾。, 但是,PC在展示商品方面确实更有优势。因此,消费者在搜索商品阶段更喜欢使用PC也是可以理解的。, Criteo的发现还可能与印度尼西亚白领专业人士的网络购物行为有关。这些消费者在工作中享受更快速、更可靠的互联网连接。他们很可能利用工作电脑搜索和浏览商品。, Criteo的另一个发现印证了这个推测。数据显示,PC网络购物高峰出现在上午9点到下午5点之间,这正是传统的工作时间。同时,移动设备网络购物的高峰则出现在周末。, 但是,移动购物体验并没有得到印度尼西亚零售商的重视。, Criteo的调查发现,37%的跨设备交易始于PC、终于智能手机;只有21%的跨设备交易始于智能手机、终于PC。这说明更多的消费者在PC上搜索和浏览商品,转而在智能手机上完成交易。, 购物过程不再是线性的。而那些能够提供多触点的印度尼西亚零售商将在竞争中更胜一筹。, 199IT.com原创编译自:eMarketer 非授权请勿转载,

在印度尼西亚,大部分网民使用智能手机上网。eMarketer预计,2017年印度尼西亚智能手机用户数量将达到6710万。这与Criteo的发现似乎有些矛盾。, 但是,PC在展示商品方面确实更有优势。因此,消费者在搜索商品阶段更喜欢使用PC也是可以理解的。, Criteo的发现还可能与印度尼西亚白领专业人士的网络购物行为有关。这些消费者在工作中享受更快速、更可靠的互联网连接。他们很可能利用工作电脑搜索和浏览商品。, Criteo的另一个发现印证了这个推测。数据显示,PC网络购物高峰出现在上午9点到下午5点之间,这正是传统的工作时间。同时,移动设备网络购物的高峰则出现在周末。, 但是,移动购物体验并没有得到印度尼西亚零售商的重视。, Criteo的调查发现,37%的跨设备交易始于PC、终于智能手机;只有21%的跨设备交易始于智能手机、终于PC。这说明更多的消费者在PC上搜索和浏览商品,转而在智能手机上完成交易。, 购物过程不再是线性的。而那些能够提供多触点的印度尼西亚零售商将在竞争中更胜一筹。, 199IT.com原创编译自:eMarketer 非授权请勿转载,

标签 ”天辰会员“ 下的文章

1027

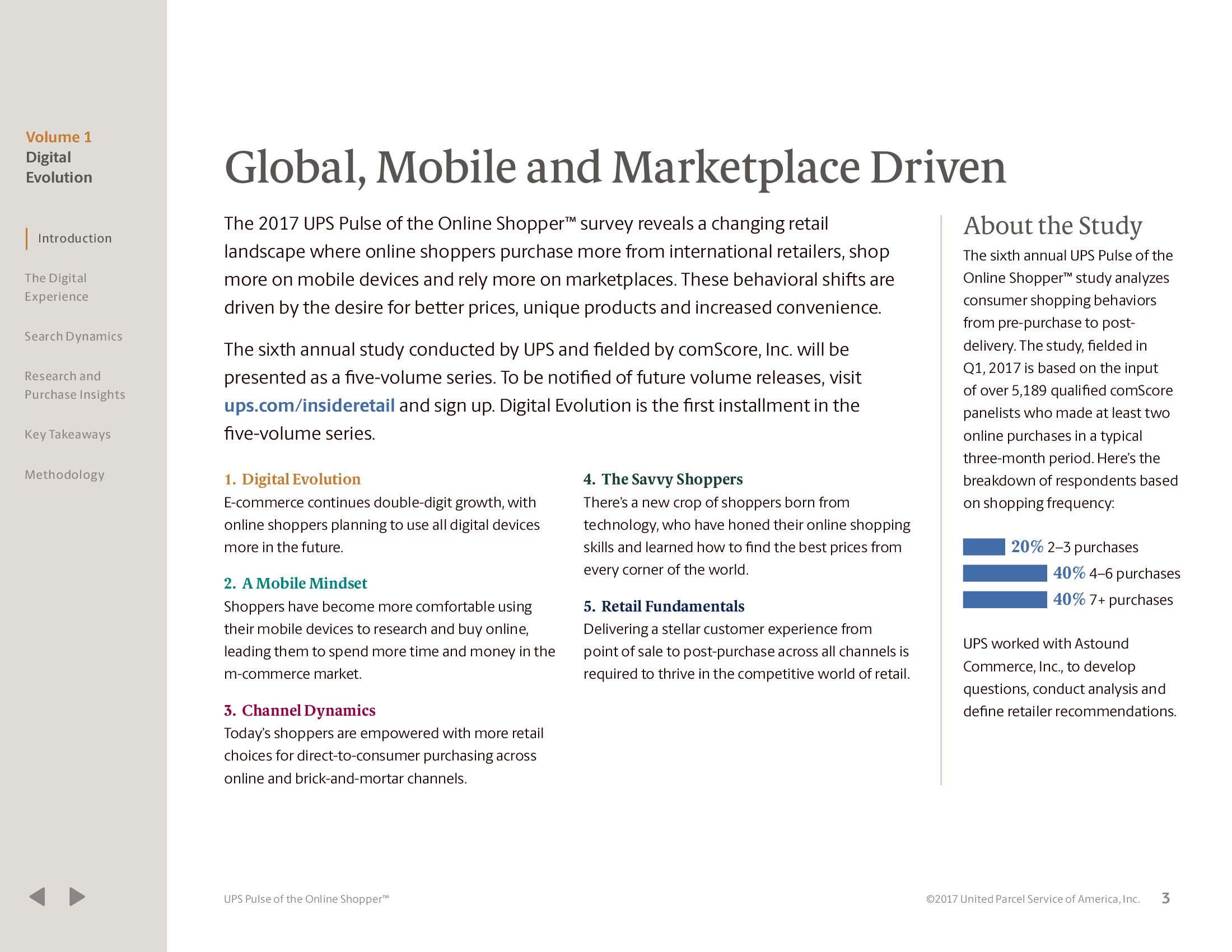

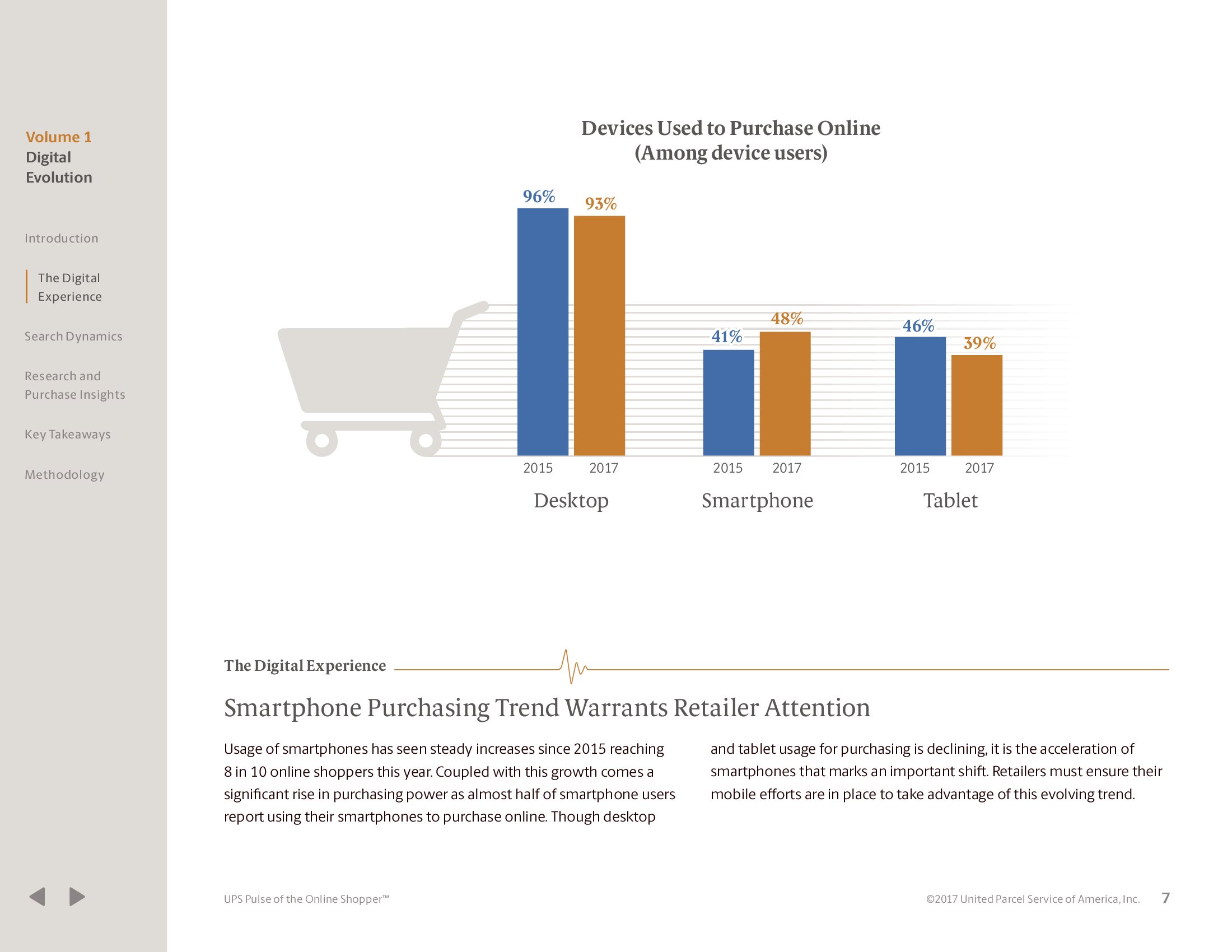

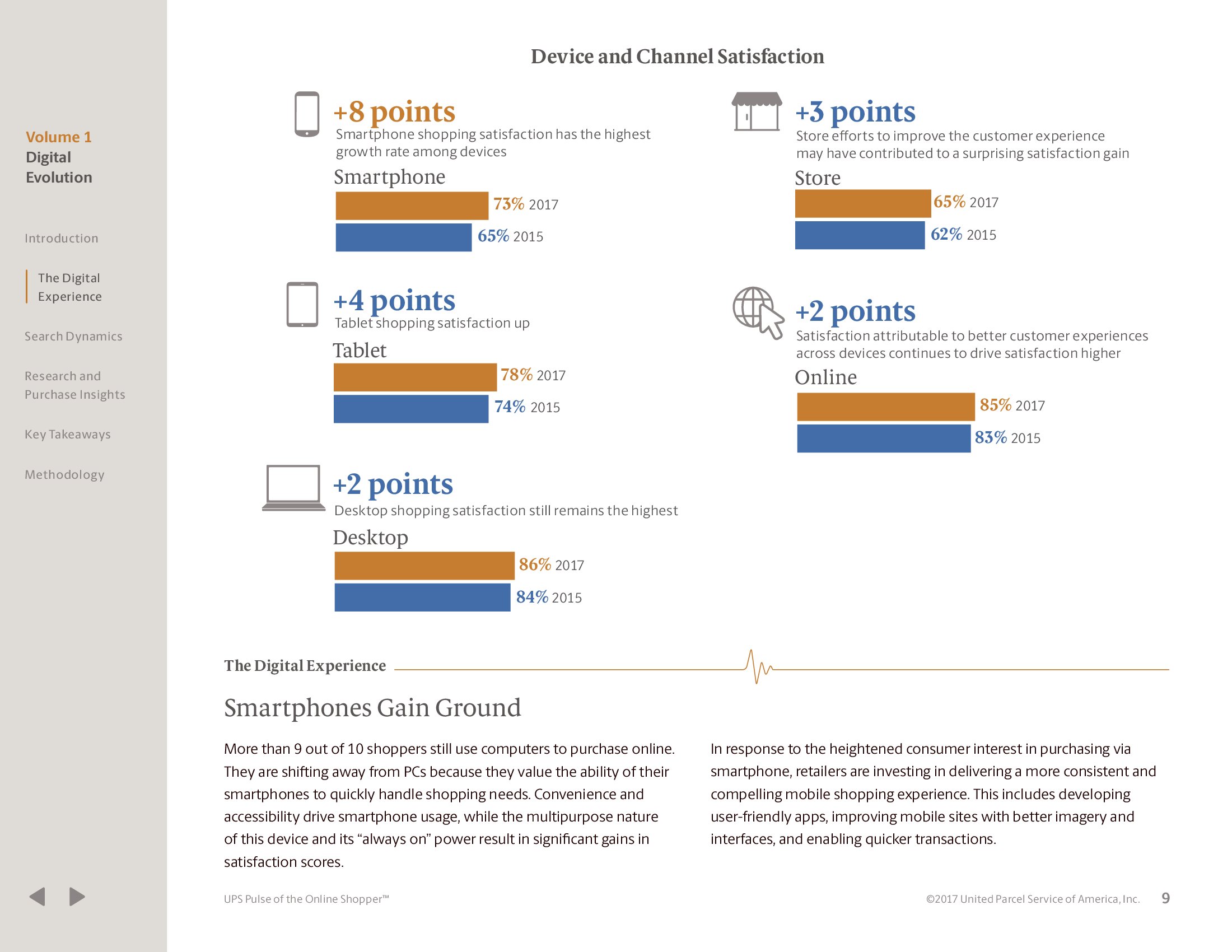

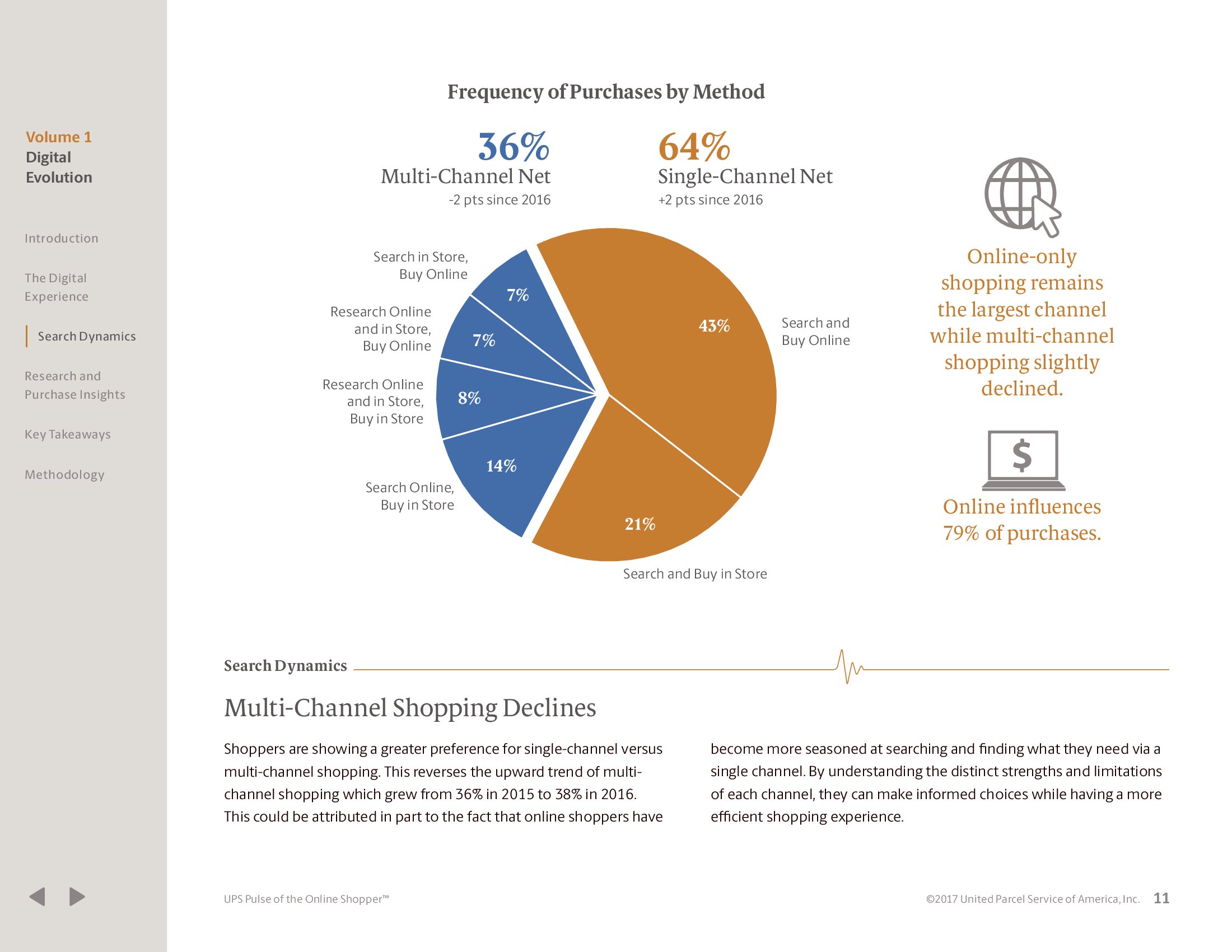

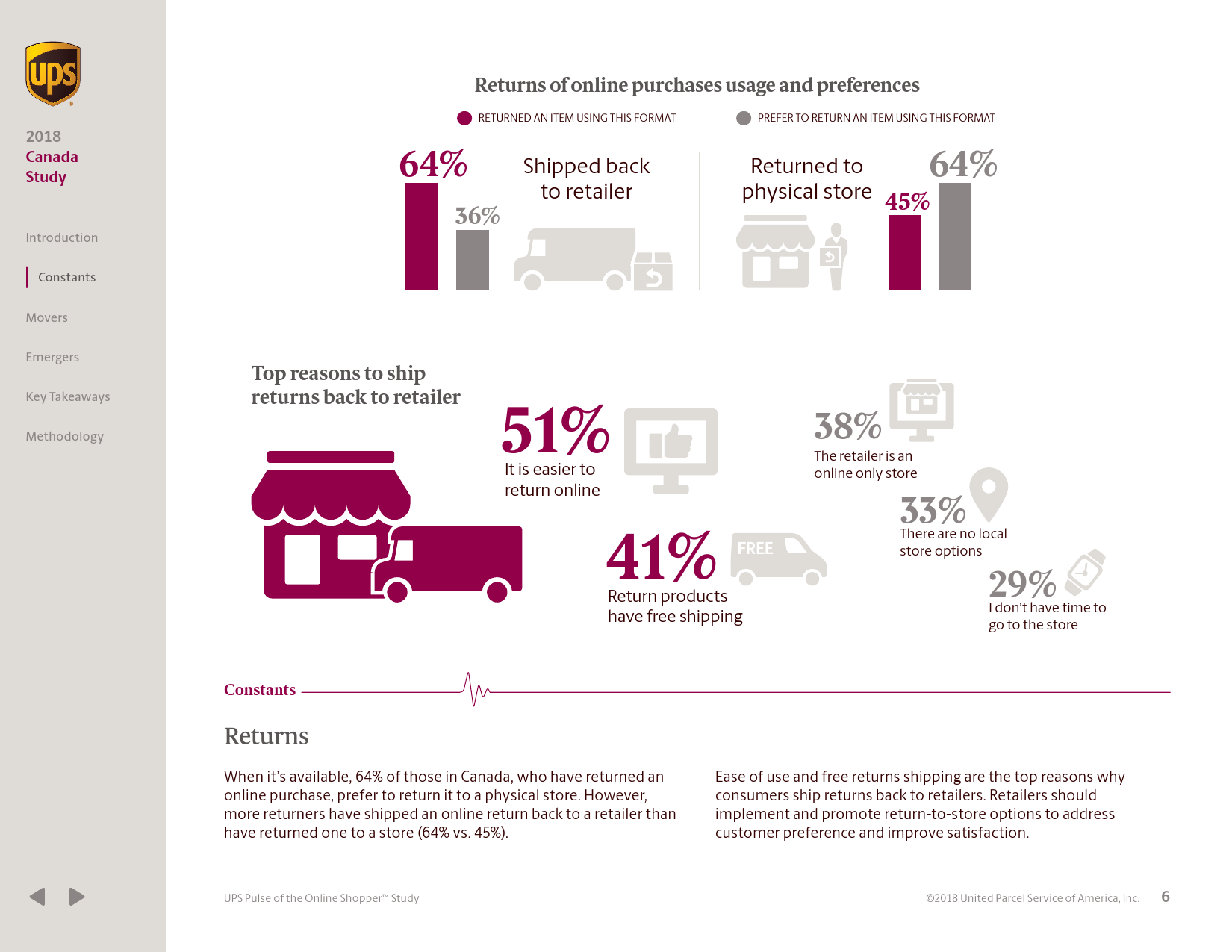

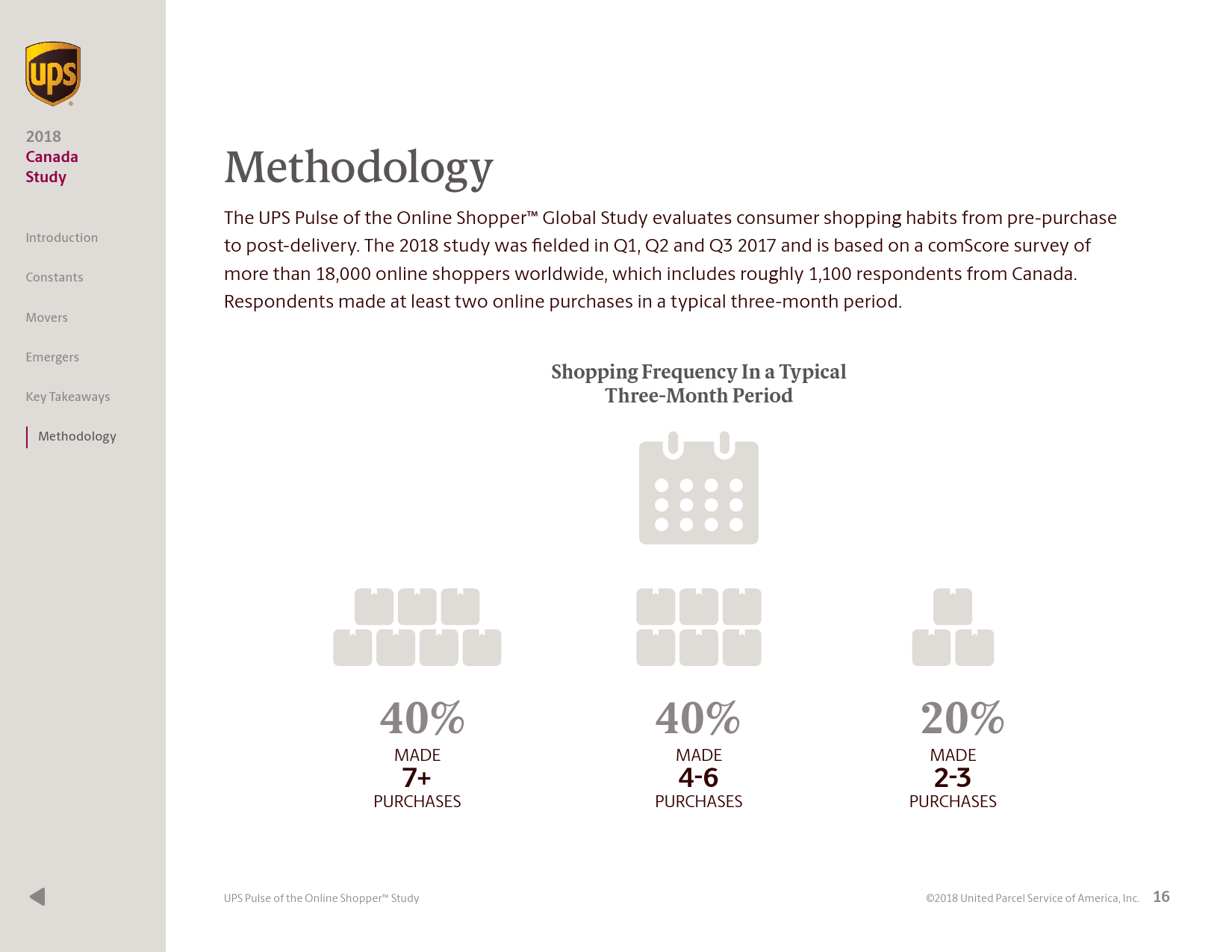

199IT原创编译,UPS发布了最新的“网络购物消费者报告”。,消费者已经接受了新技术。过去一年,零售额上升了4%,但是,电子商务销售额增长了13%,移动零售支出增长了45%。,值得注意的是,各年龄段和各地区网络购物趋势都没有差别。,自2015年,智能手机购物快速增长。今年,8/10的网络购物者将在智能手机上购物。,但是,超过9/10的消费者仍然在使用PC进行网络购物。,网络购物消费者对单一渠道有明确的喜好。多渠道购物趋势并没有明显增长。2015年,36%的消费者使用多渠道购物,2016年增长至38%。,但是,消费者确实喜欢使用多渠道来研究商品,83%的消费者这么表示。,

, ,

, , ,199IT知识星球(原小密圈)已有1400+资深用户、3000+份最新最好的行业文档,欢迎您的加入!,

,199IT知识星球(原小密圈)已有1400+资深用户、3000+份最新最好的行业文档,欢迎您的加入!,

199IT原创编译, 电子商务技术公司Monetate发布了2017年美国感恩节和黑色星期五电子商务活动数据。,通过对超过2亿个PC、手机和平板电脑触点的追踪,感恩节电子商务活动连续第二年超过黑色星期五,而且感恩节平均订单价值(154.15美元)也高于黑色星期五(142.86美元)。,虽然整个假期对零售商来说都是至关重要的,但感恩节和黑色星期五是零售商成功的重要指标。事实上,根据Monetate的数据,除了更高的平均订单价值(AOV),感恩节的转化率也比黑色星期五略高,分别为3.2%和3.1%。手机参与感恩节电子商务活动也有所增加,转化率增长14.9%,购物车增长14.4%。,其他重要发现包括:,PC仍然很重要:感恩节PC的AOV是所有渠道最高的(173.92美元),比2016年增长5%。,花更多的钱,但是买的少:虽然PC的AOV更高,但是,转化率在感恩节和黑色星期五分别下降3%和24%,这说明消费者在PC端的交易量更少,支出更多。,移动购物:感恩节移动页面浏览量(PV)高达30%,这表明消费者可能在家里用手机搜索和研究商品,然后再在其他地方购买。,苹果与Android:在iOS设备上购物的消费者比在Android上的支出更多,无论是感恩节(139.33美元vs. 128.48美元)还是黑色星期五(116.33美元 vs. 110.83美元)。,全球趋势:黑色星期五,美国消费者平均花费142.86美元,而英国购物者稍微保守一点,为136.65美元,加拿大消费者更大方,平均花费157.56美元。,199IT.com原创编译自:Monetate 非授权请勿转载,

电子商务技术公司Monetate发布了2017年美国感恩节和黑色星期五电子商务活动数据。,通过对超过2亿个PC、手机和平板电脑触点的追踪,感恩节电子商务活动连续第二年超过黑色星期五,而且感恩节平均订单价值(154.15美元)也高于黑色星期五(142.86美元)。,虽然整个假期对零售商来说都是至关重要的,但感恩节和黑色星期五是零售商成功的重要指标。事实上,根据Monetate的数据,除了更高的平均订单价值(AOV),感恩节的转化率也比黑色星期五略高,分别为3.2%和3.1%。手机参与感恩节电子商务活动也有所增加,转化率增长14.9%,购物车增长14.4%。,其他重要发现包括:,PC仍然很重要:感恩节PC的AOV是所有渠道最高的(173.92美元),比2016年增长5%。,花更多的钱,但是买的少:虽然PC的AOV更高,但是,转化率在感恩节和黑色星期五分别下降3%和24%,这说明消费者在PC端的交易量更少,支出更多。,移动购物:感恩节移动页面浏览量(PV)高达30%,这表明消费者可能在家里用手机搜索和研究商品,然后再在其他地方购买。,苹果与Android:在iOS设备上购物的消费者比在Android上的支出更多,无论是感恩节(139.33美元vs. 128.48美元)还是黑色星期五(116.33美元 vs. 110.83美元)。,全球趋势:黑色星期五,美国消费者平均花费142.86美元,而英国购物者稍微保守一点,为136.65美元,加拿大消费者更大方,平均花费157.56美元。,199IT.com原创编译自:Monetate 非授权请勿转载,

为了保持其独家地位,许多奢侈品牌都会避开网络星期一折扣。对于寻找交易的奢侈品购物者来说,他们最好的选择是调查哪些零售商可能会在假日购物季提供更好的购物激励措施。, Gucci和路易威登赢得了Gartner L2的网络智商指数——全球时尚奖。这两个品牌在假期中获得了自己的优势,他们并没有通过自己的渠道提供黑色星期五促销活动。相反,大部分折扣来自Farfetch和Matchesfashion等零售商。例如,Bloomingdales在周二提供标记产品25%的折扣。然而,像Gucci这样的品牌被排除在外。, 虽然店内销售总体下降约2%,但在线销售额同比猛增24%。此外,时装是黑色星期五的第二大在线购物类别,仅次于电子产品。近年来从黑色星期五到网络星期一的购物热潮的扩展可能为上涨提供了一些解释,而且一些交易在接下来的一周里仍在继续。, 对于奢侈品牌而言,这一趋势强调了激励消费者在自己的品牌网站上购物的重要性。尽管品牌可能希望与传统的黑色星期五相关的折扣和销售分离,但是它们应当更多地考虑为消费者提供服务,这不仅仅是通过折扣,而是通过独家或积分奖励计划。根据Gartner L2,只有4%的奢侈品牌提供网上积分项目,尽管很多品牌已经从中获得好处。, 此外,这一趋势也凸显了电子商务日益增长的重要性,以及品牌将支出转向网络渠道的必要性。随着电子商务的不断发展,品牌需要确保他们提供消费者期望的在线奢侈品体验。,

为了保持其独家地位,许多奢侈品牌都会避开网络星期一折扣。对于寻找交易的奢侈品购物者来说,他们最好的选择是调查哪些零售商可能会在假日购物季提供更好的购物激励措施。, Gucci和路易威登赢得了Gartner L2的网络智商指数——全球时尚奖。这两个品牌在假期中获得了自己的优势,他们并没有通过自己的渠道提供黑色星期五促销活动。相反,大部分折扣来自Farfetch和Matchesfashion等零售商。例如,Bloomingdales在周二提供标记产品25%的折扣。然而,像Gucci这样的品牌被排除在外。, 虽然店内销售总体下降约2%,但在线销售额同比猛增24%。此外,时装是黑色星期五的第二大在线购物类别,仅次于电子产品。近年来从黑色星期五到网络星期一的购物热潮的扩展可能为上涨提供了一些解释,而且一些交易在接下来的一周里仍在继续。, 对于奢侈品牌而言,这一趋势强调了激励消费者在自己的品牌网站上购物的重要性。尽管品牌可能希望与传统的黑色星期五相关的折扣和销售分离,但是它们应当更多地考虑为消费者提供服务,这不仅仅是通过折扣,而是通过独家或积分奖励计划。根据Gartner L2,只有4%的奢侈品牌提供网上积分项目,尽管很多品牌已经从中获得好处。, 此外,这一趋势也凸显了电子商务日益增长的重要性,以及品牌将支出转向网络渠道的必要性。随着电子商务的不断发展,品牌需要确保他们提供消费者期望的在线奢侈品体验。, ,

,

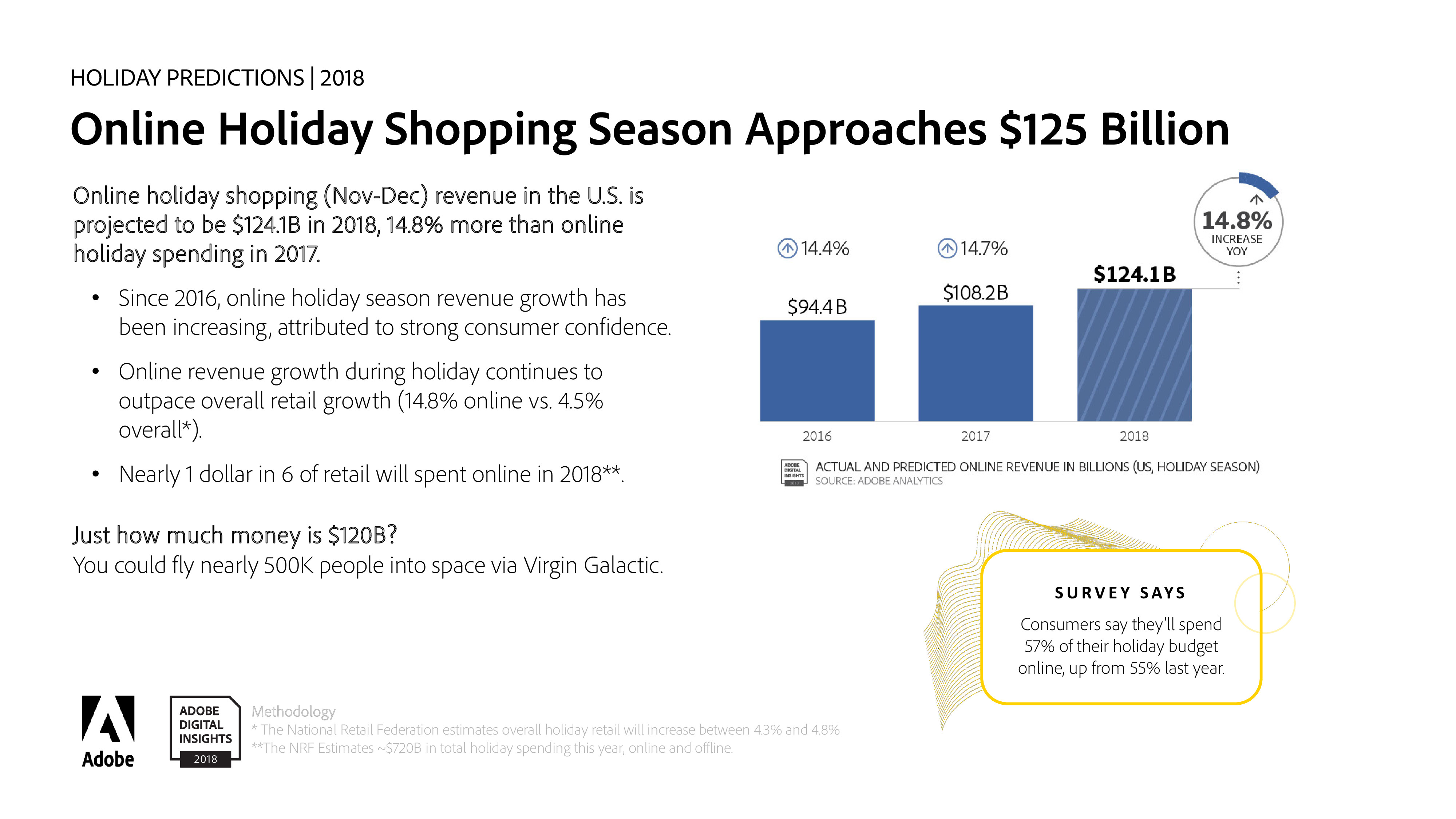

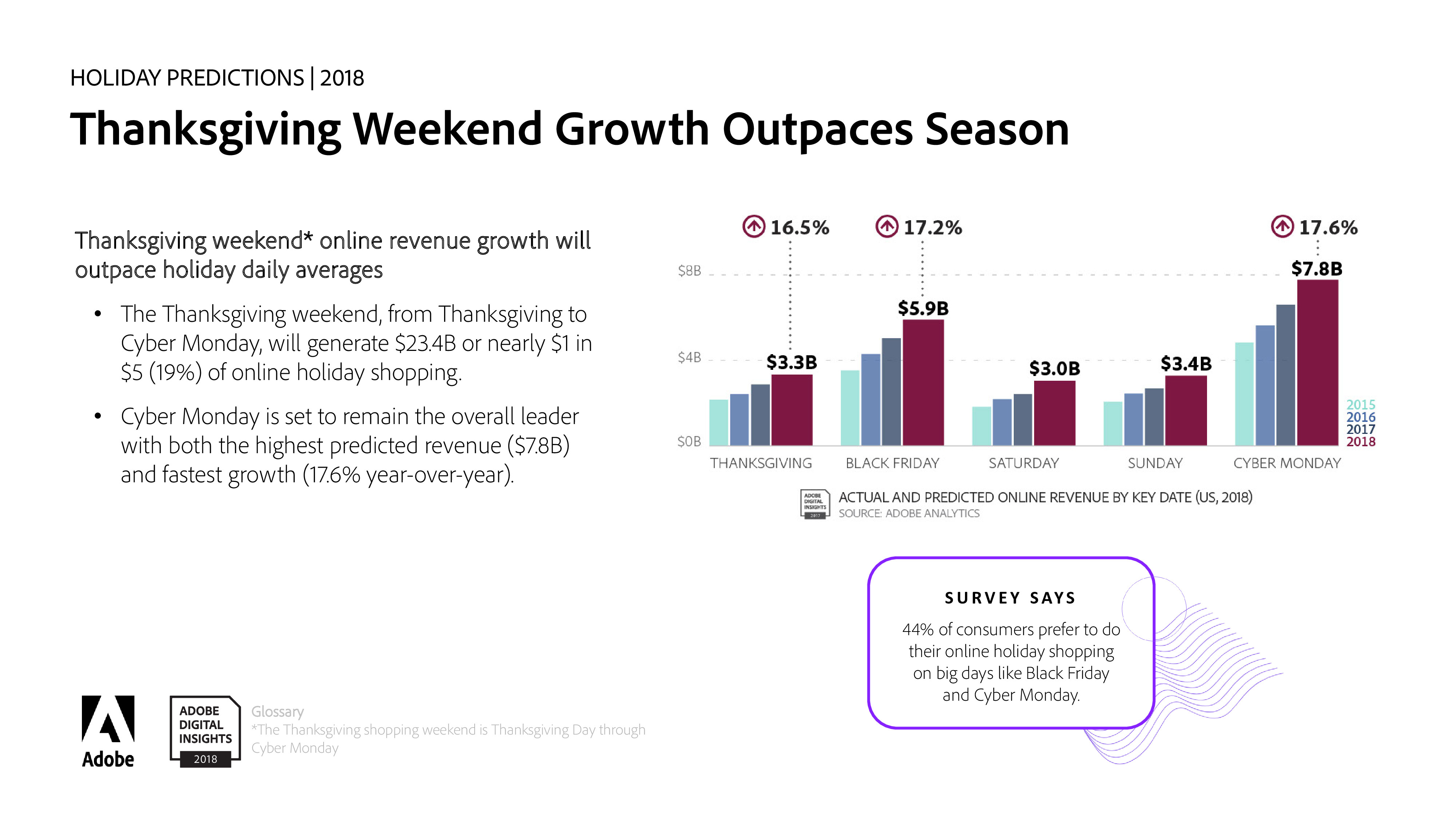

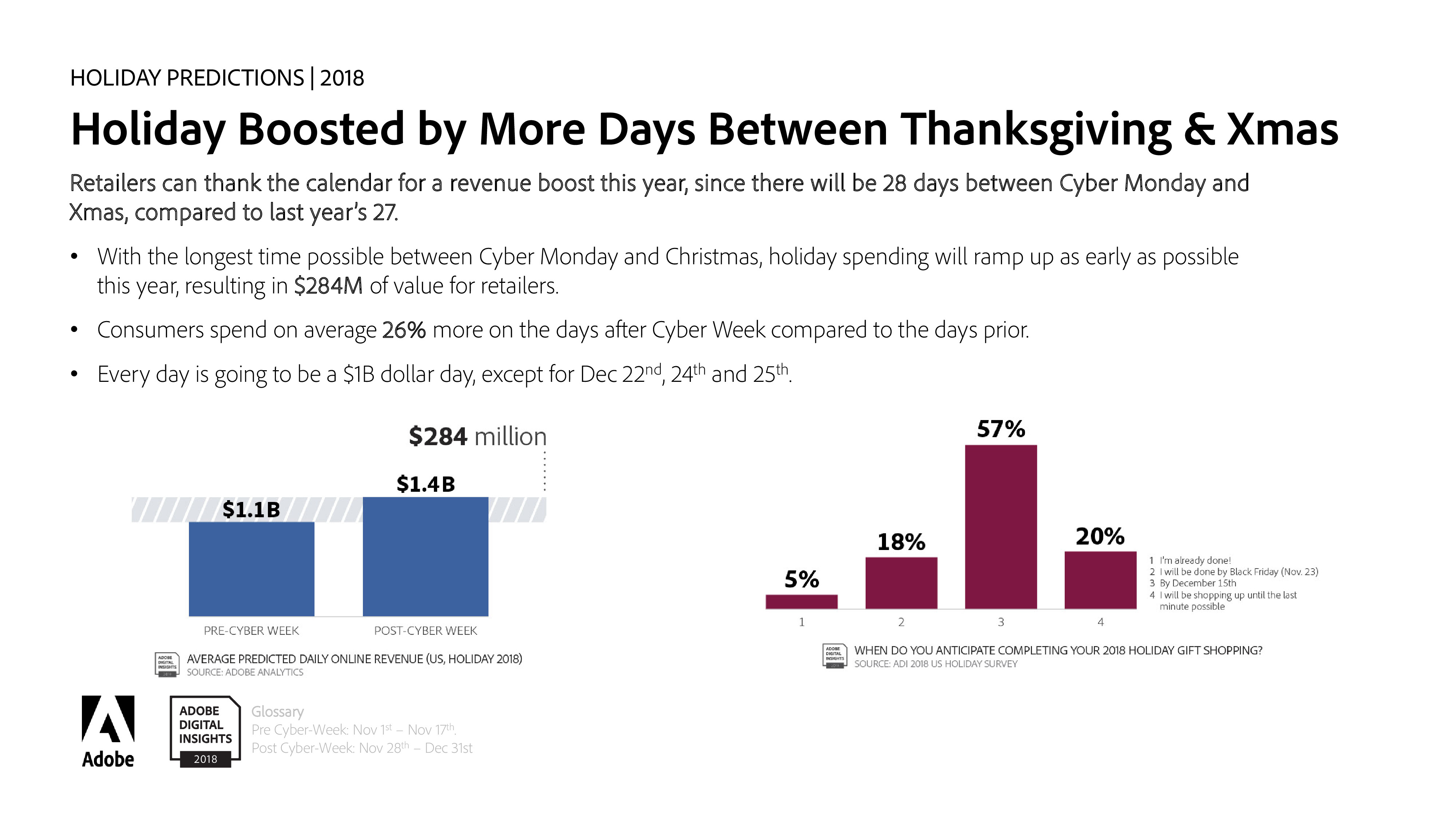

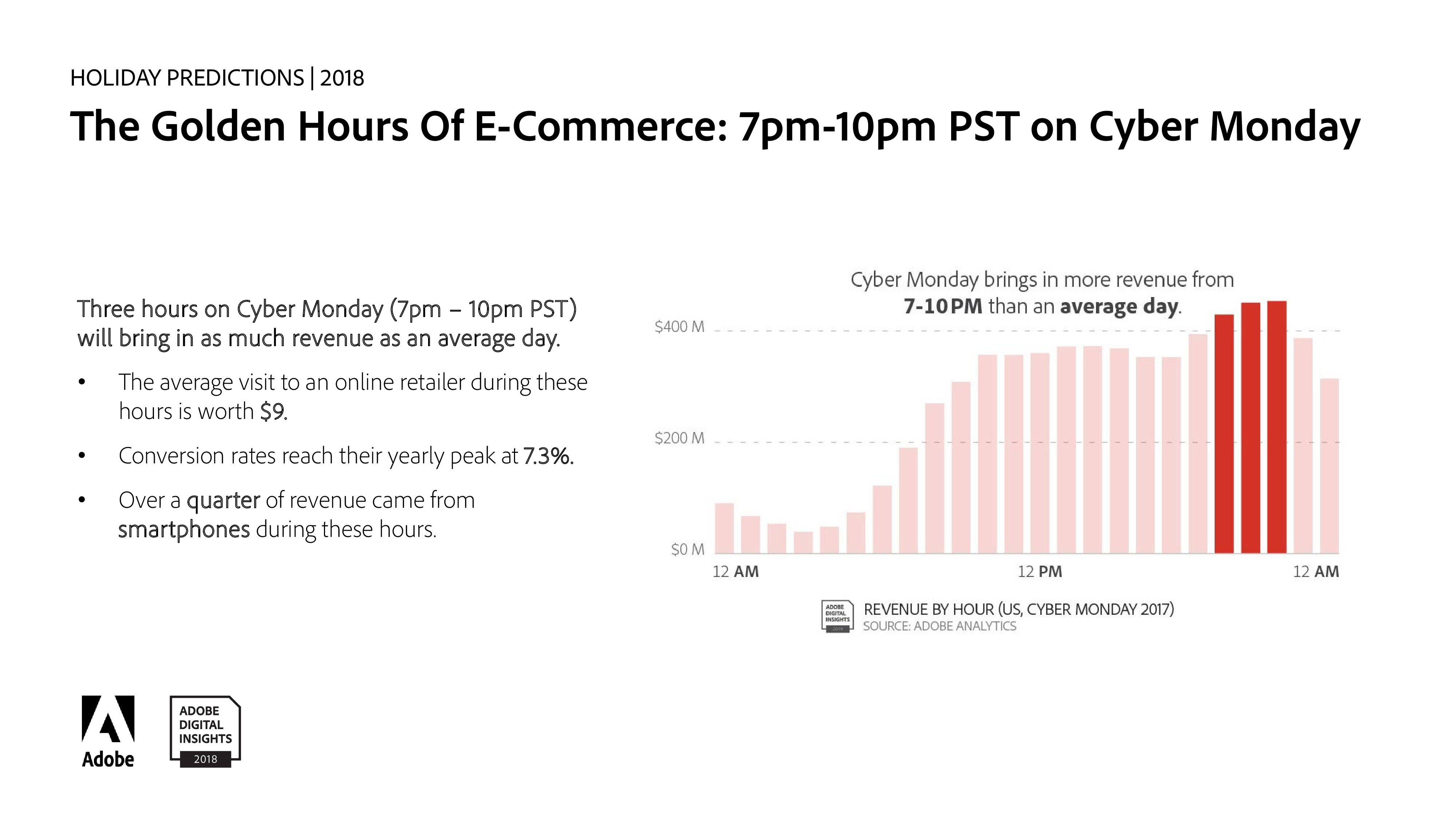

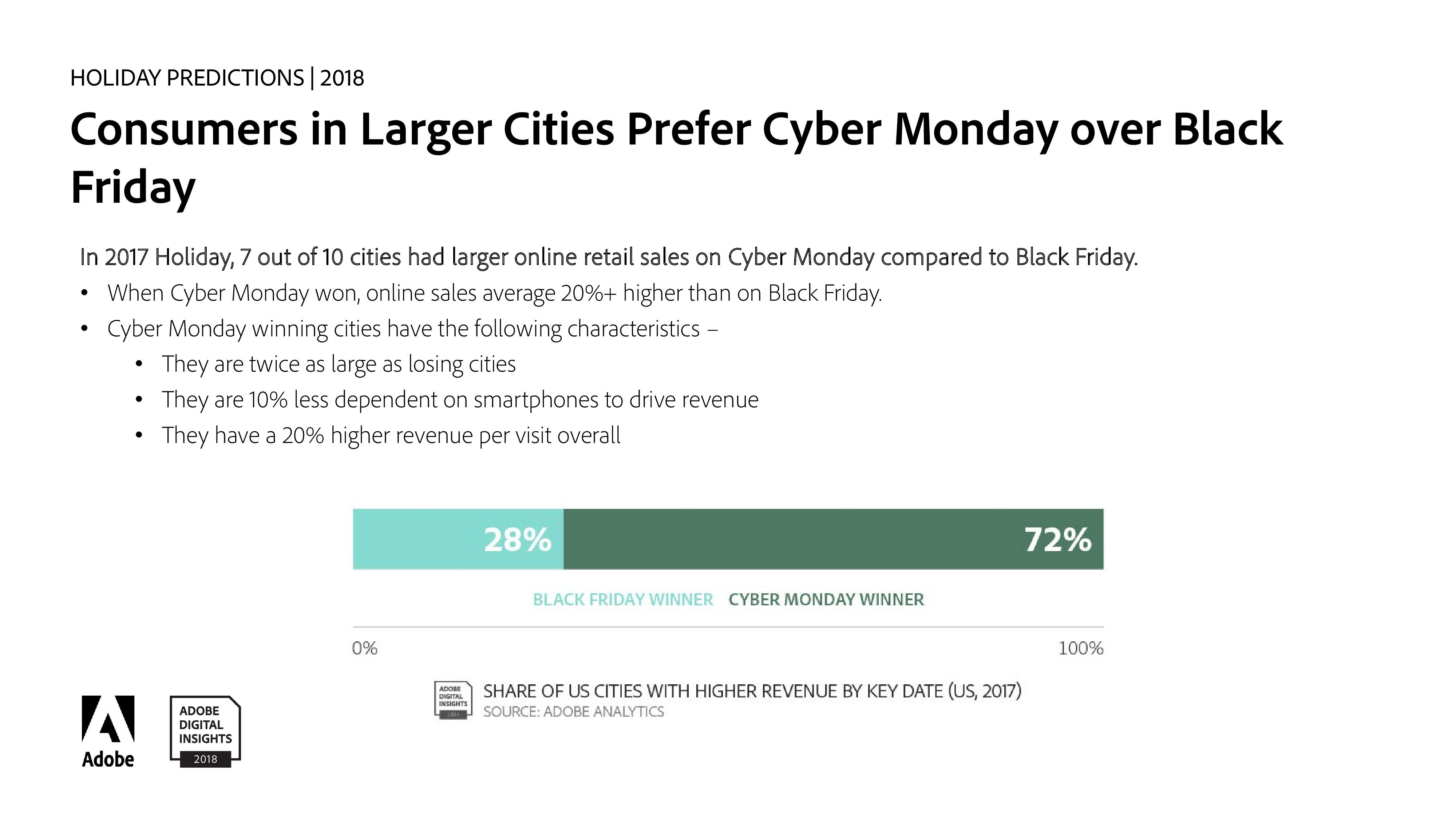

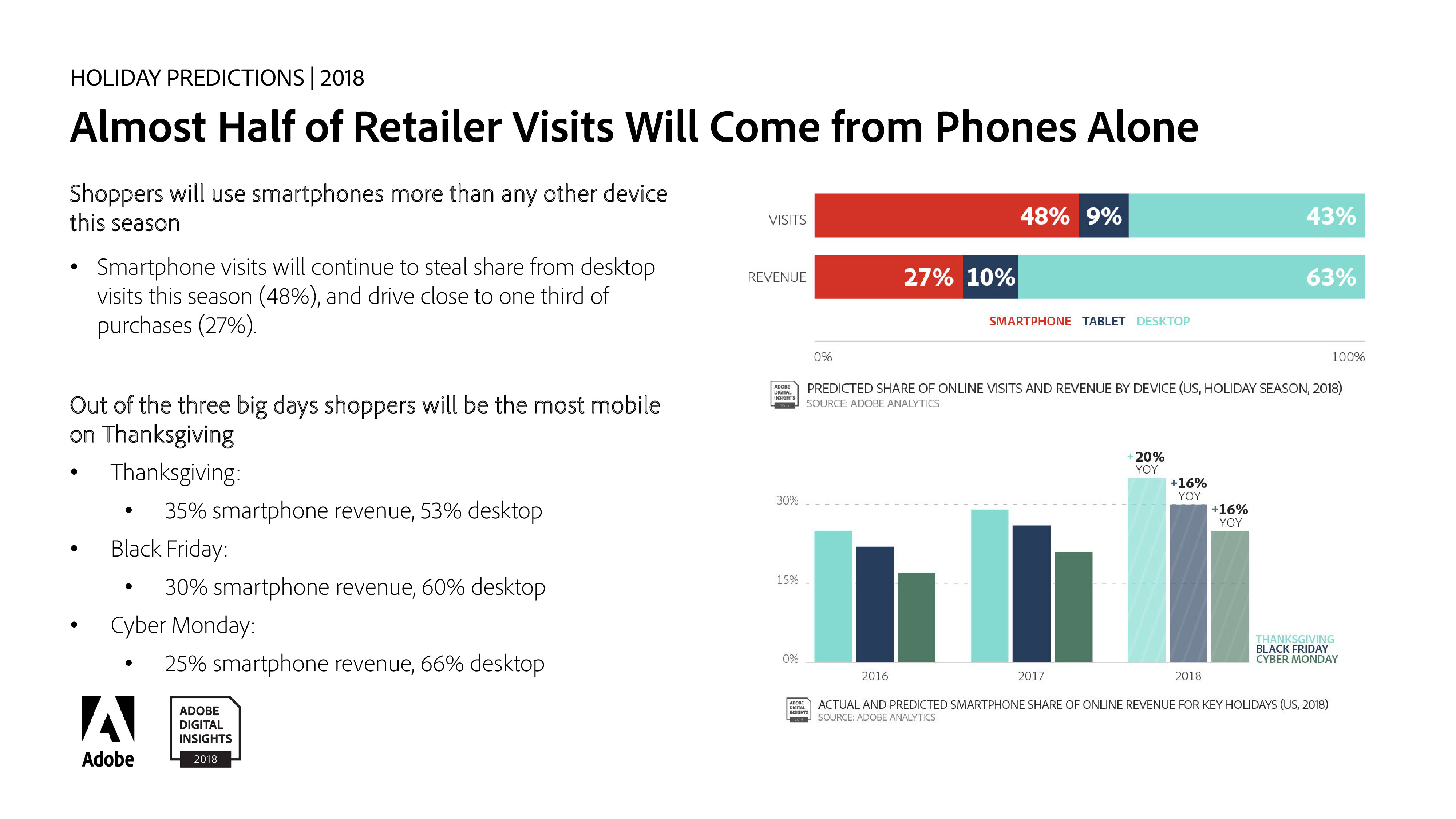

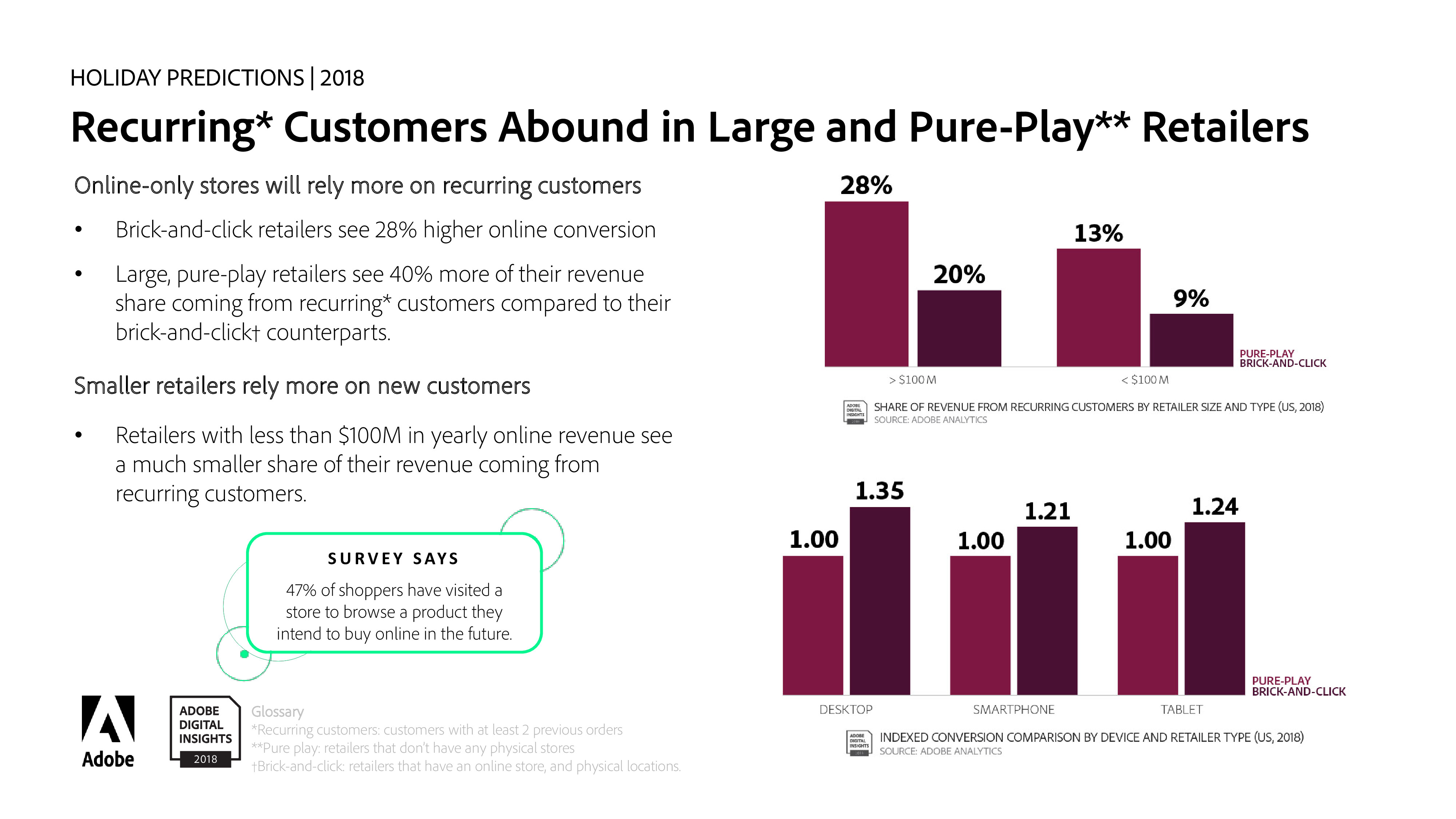

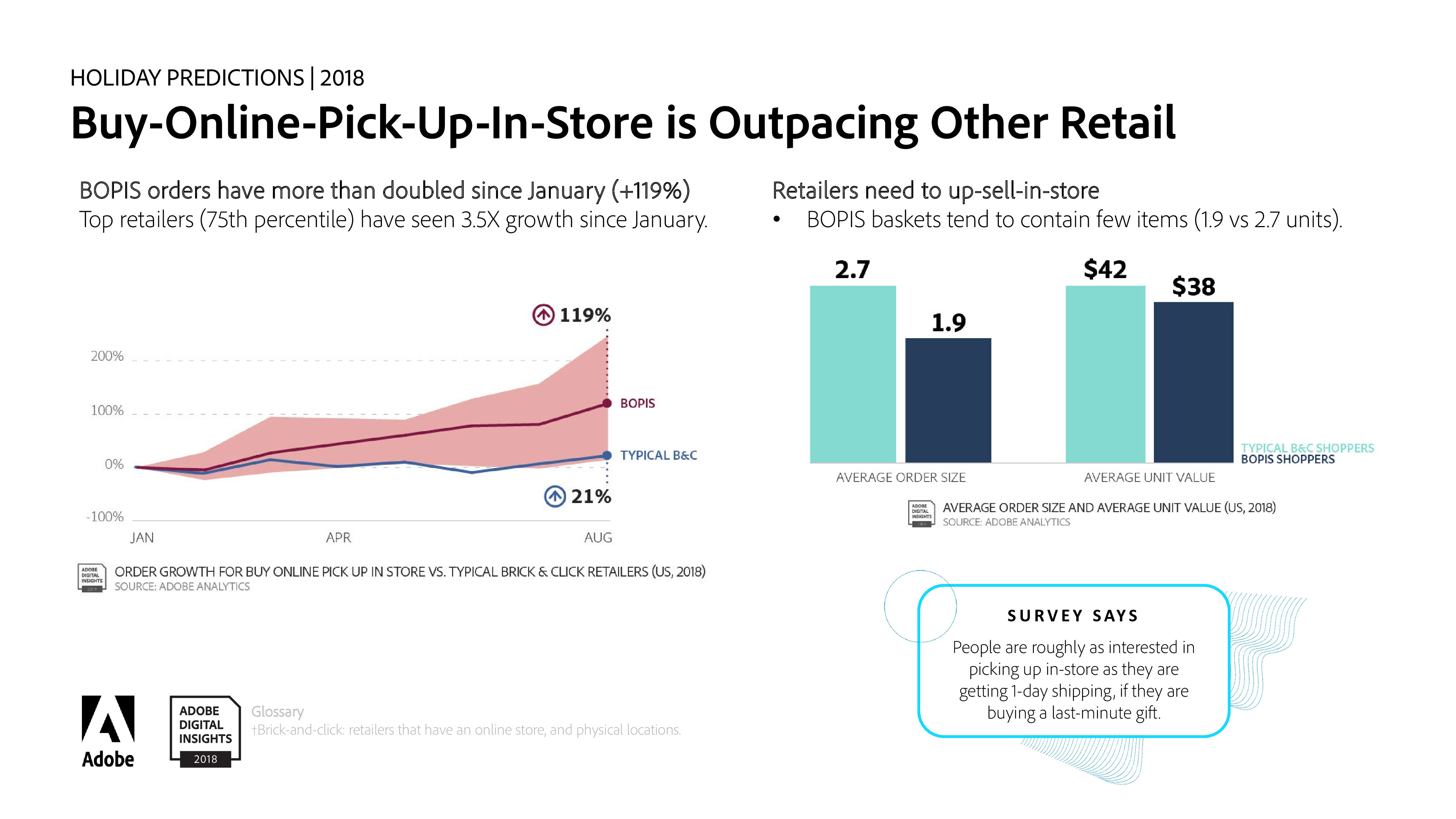

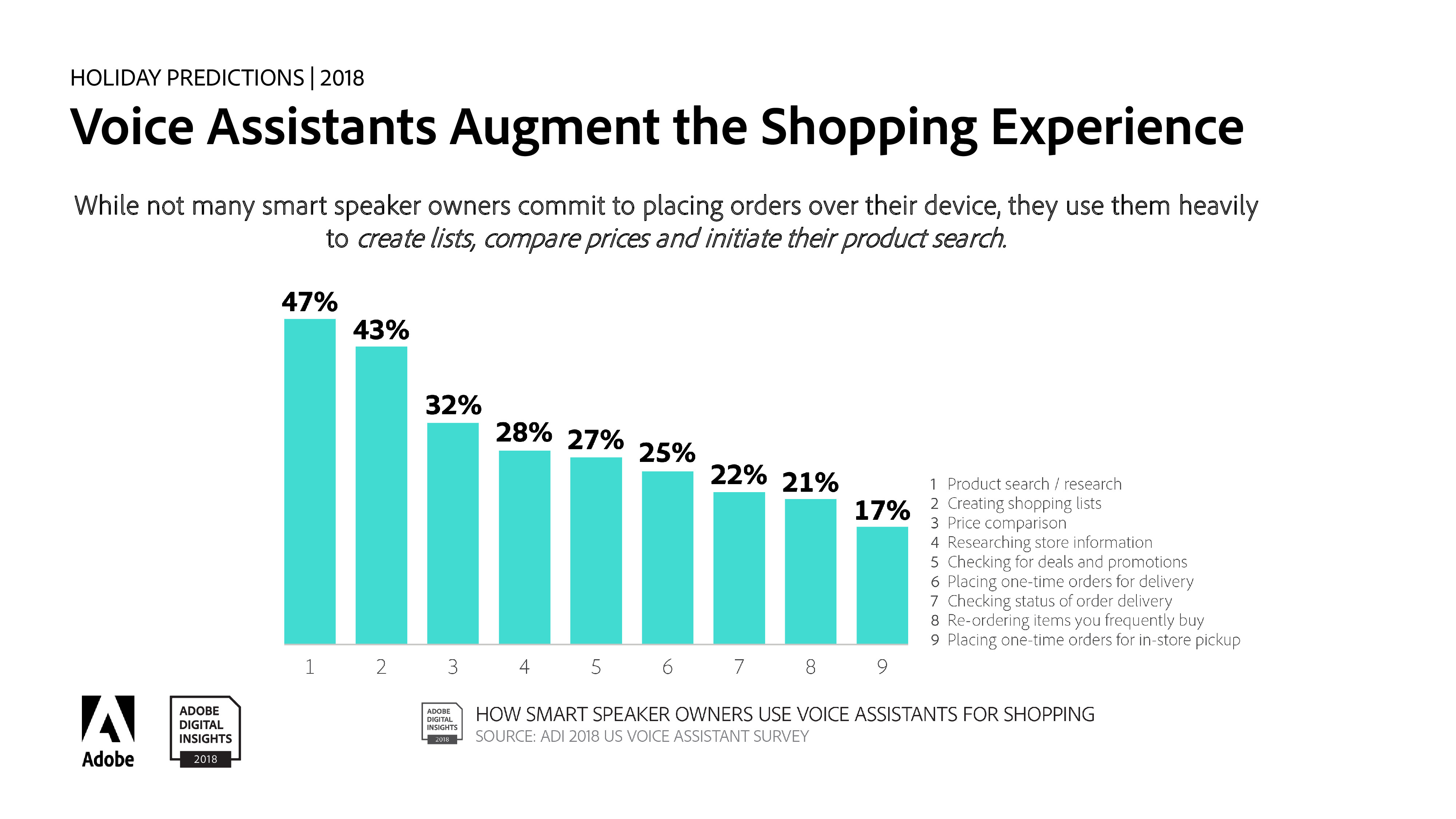

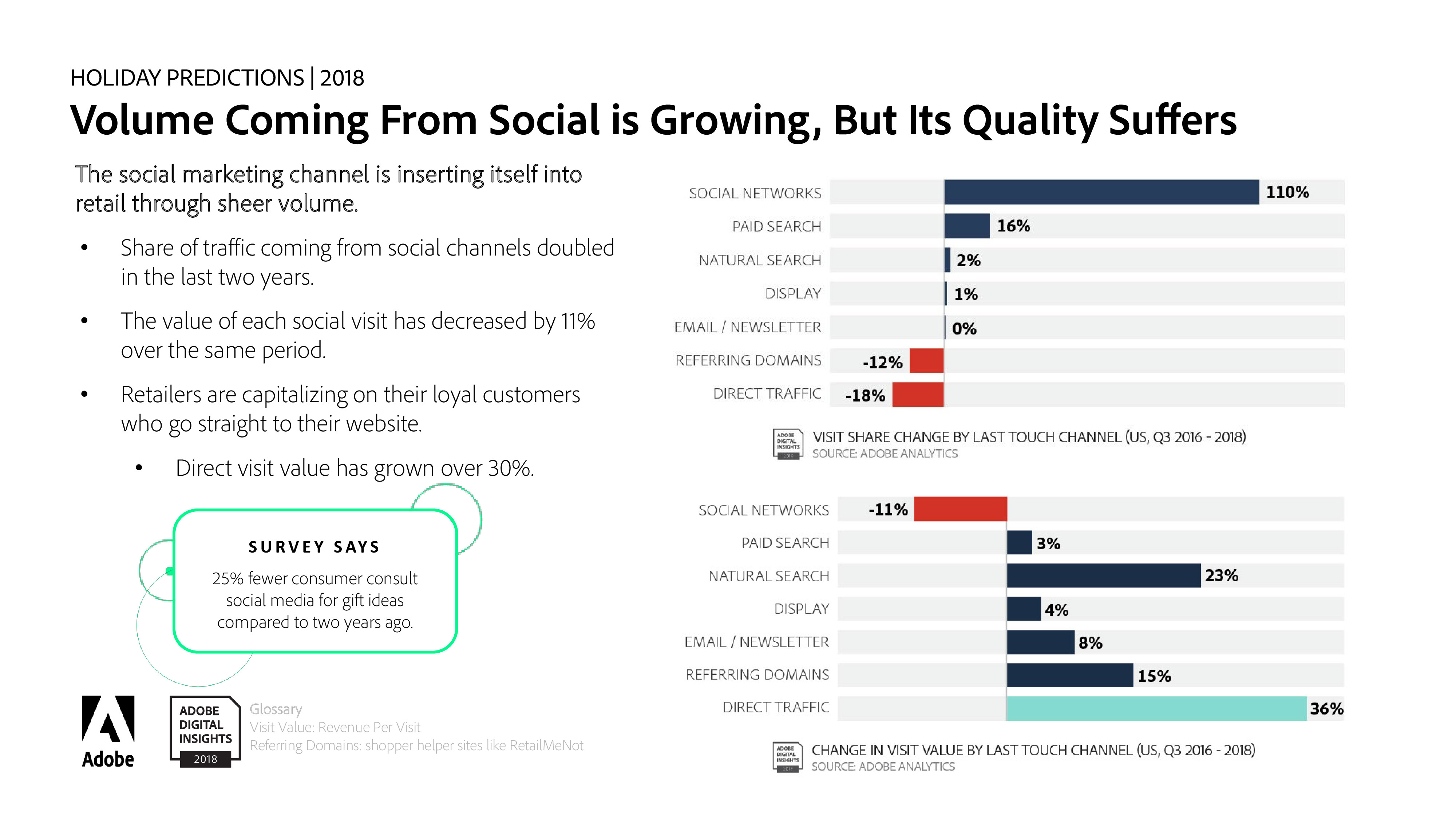

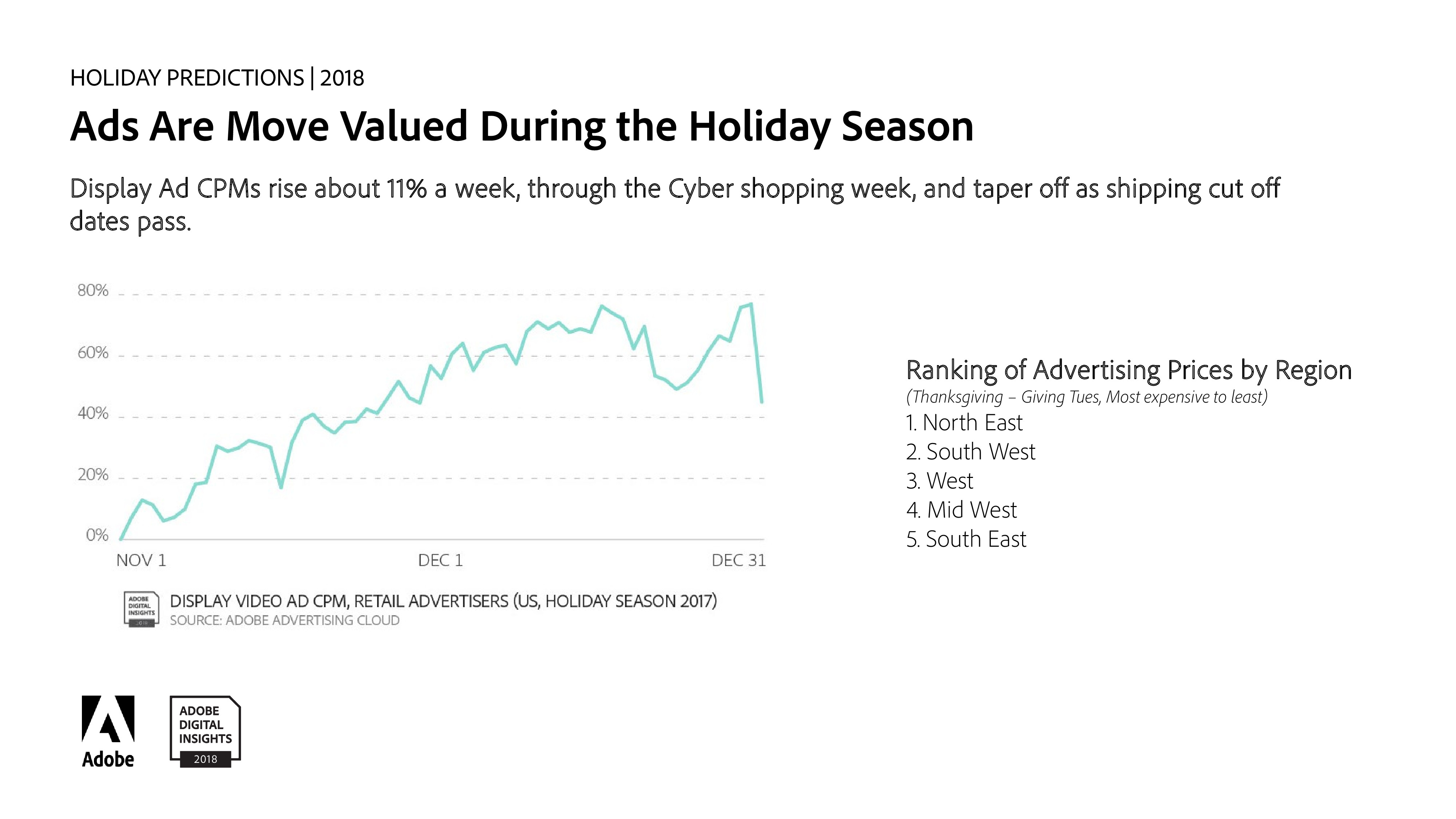

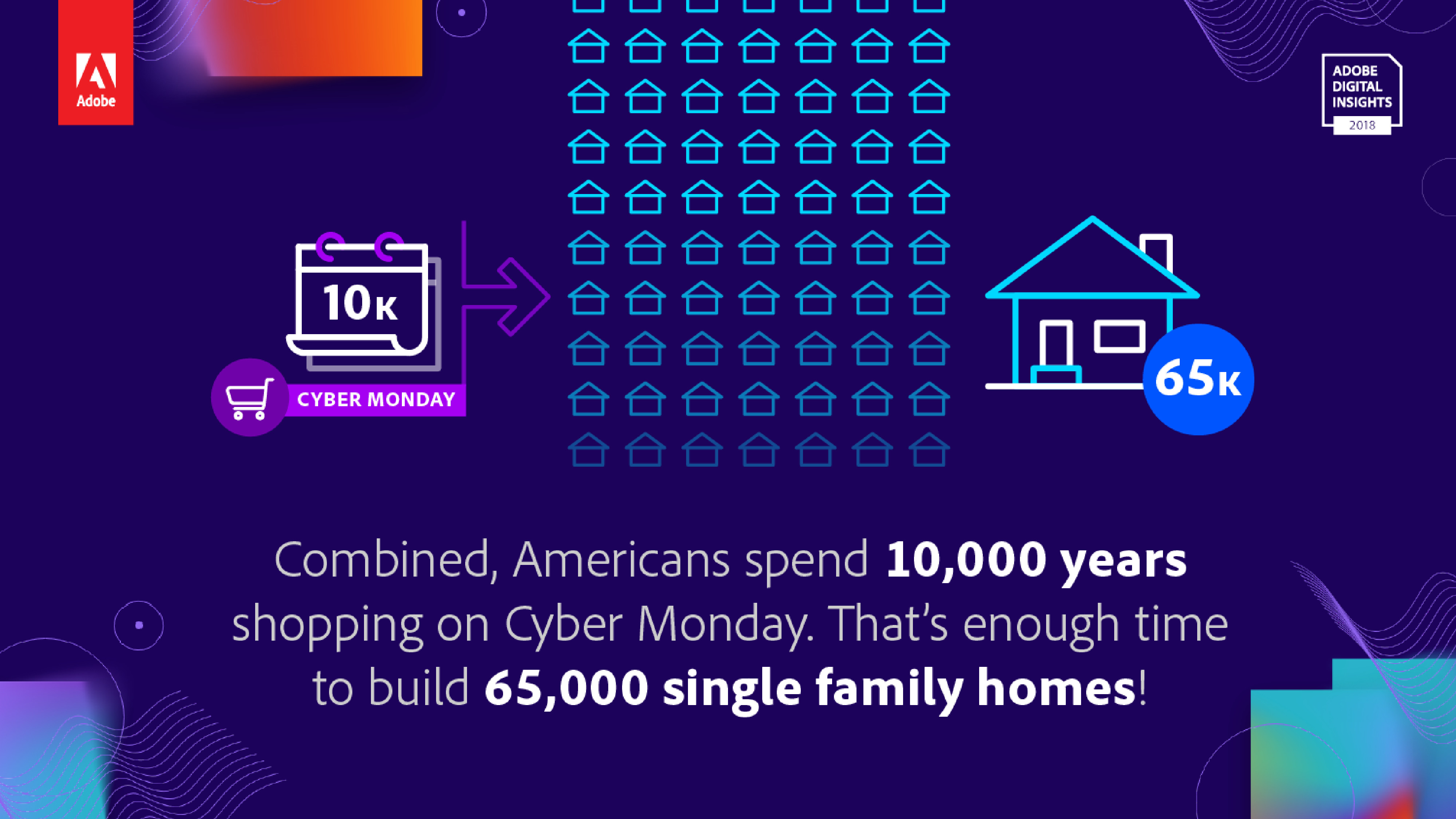

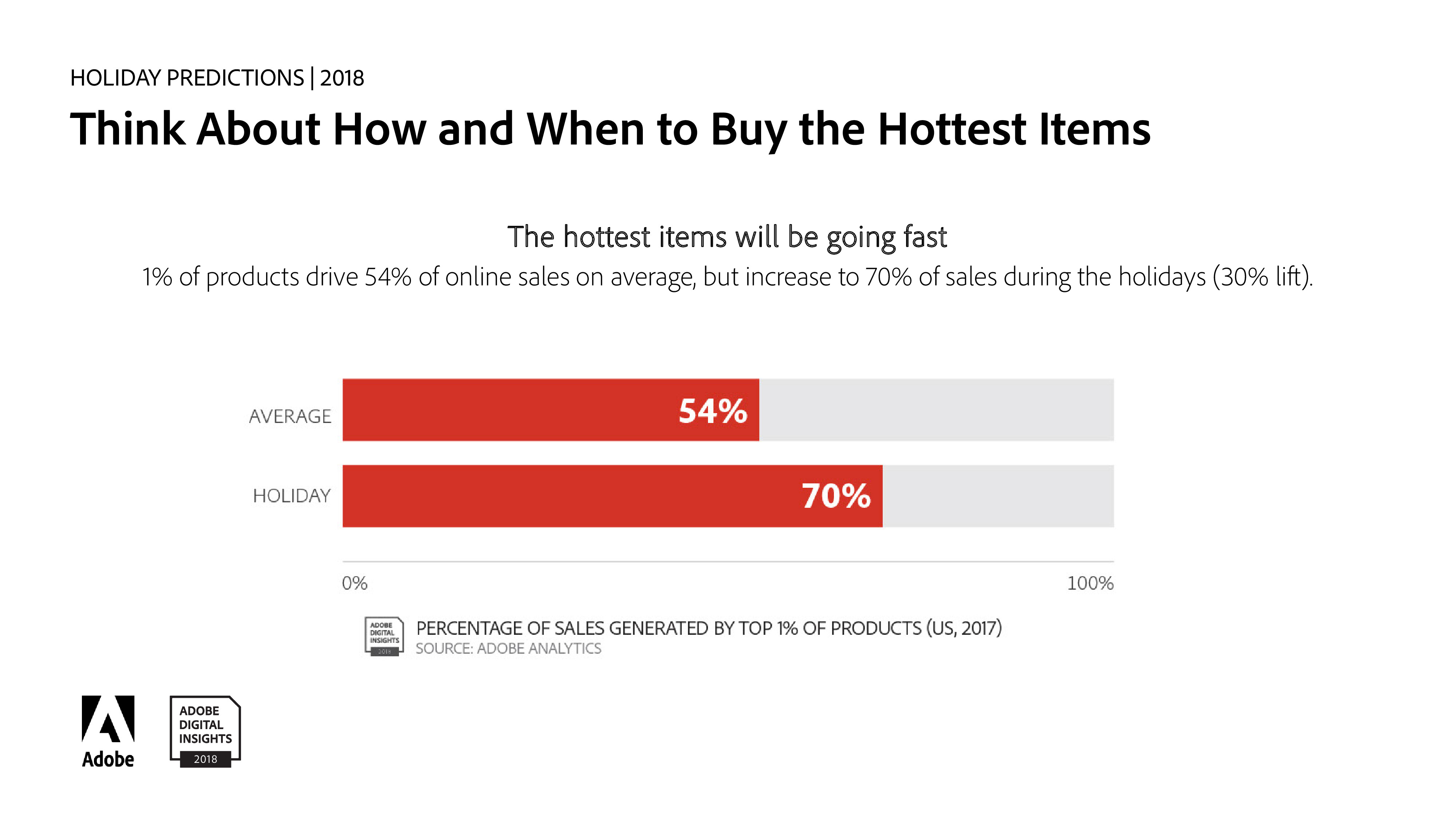

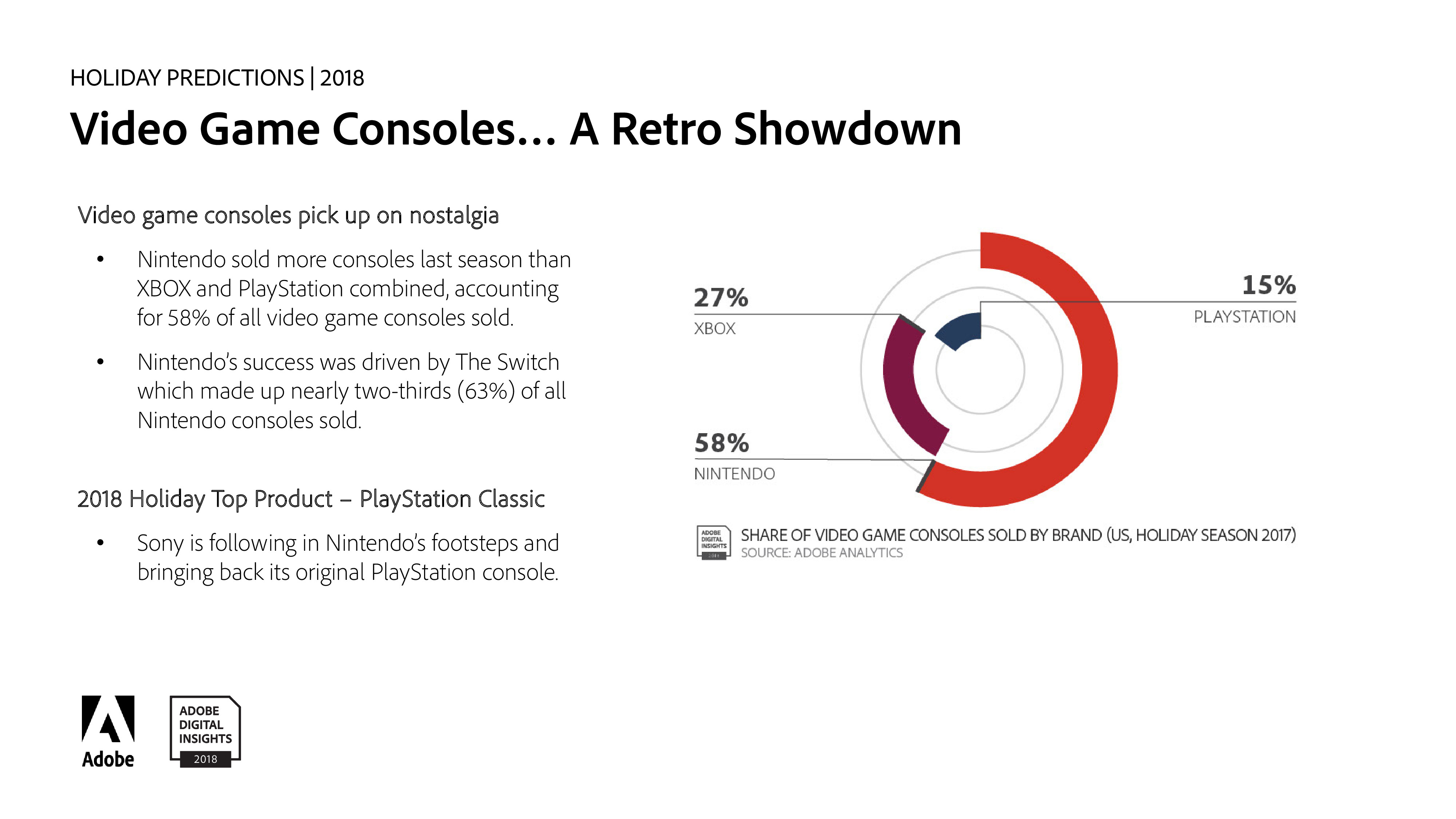

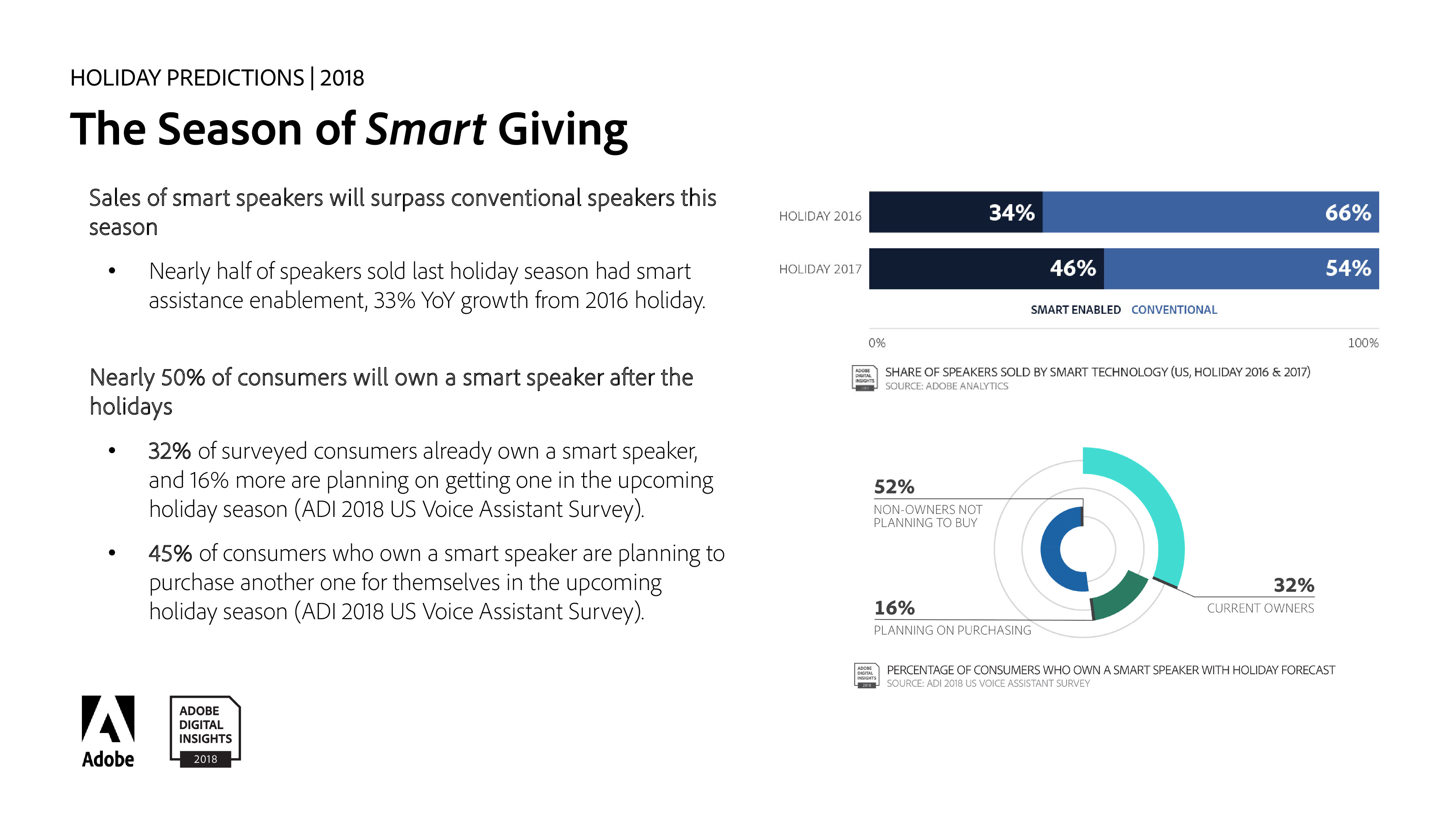

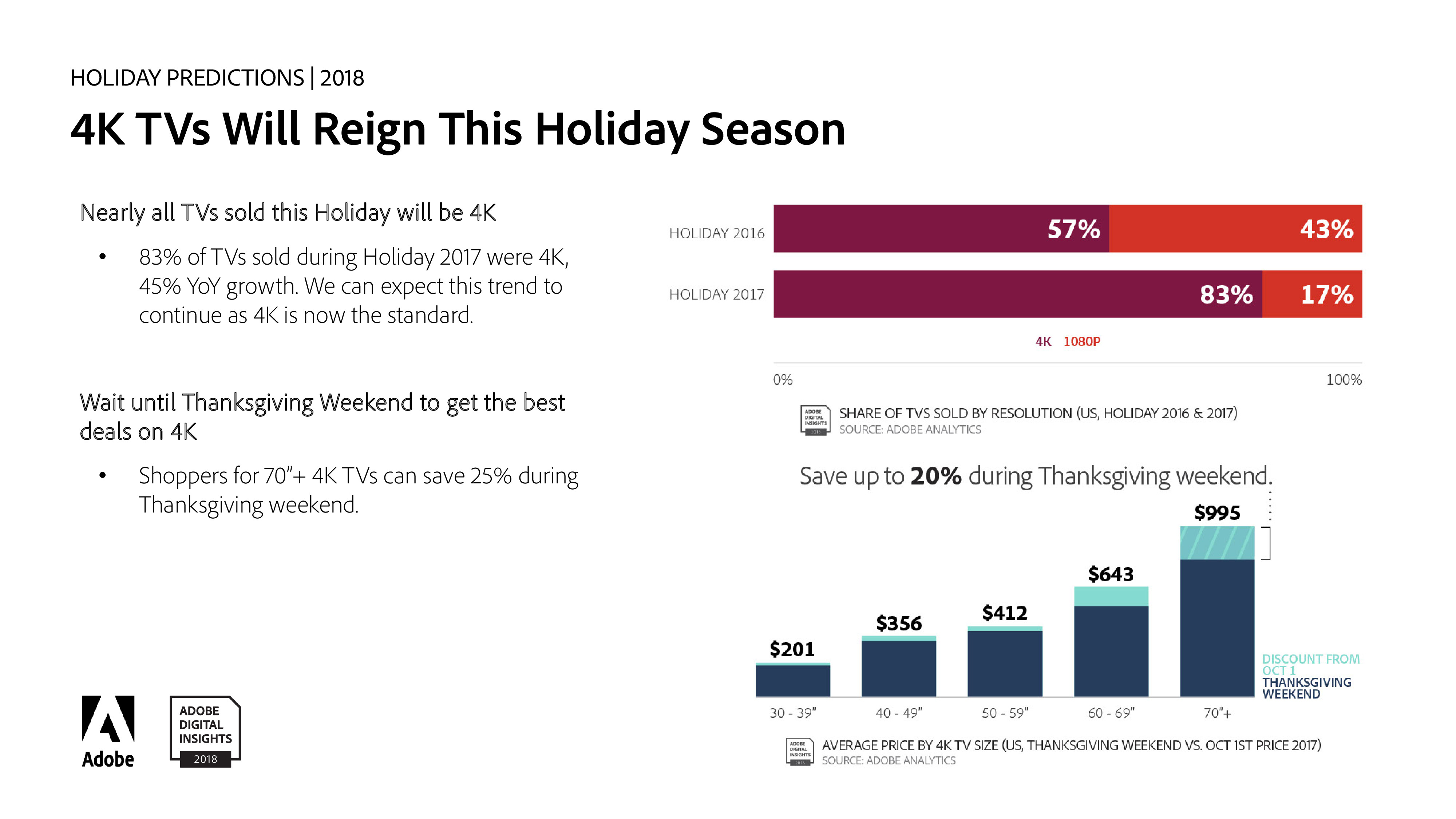

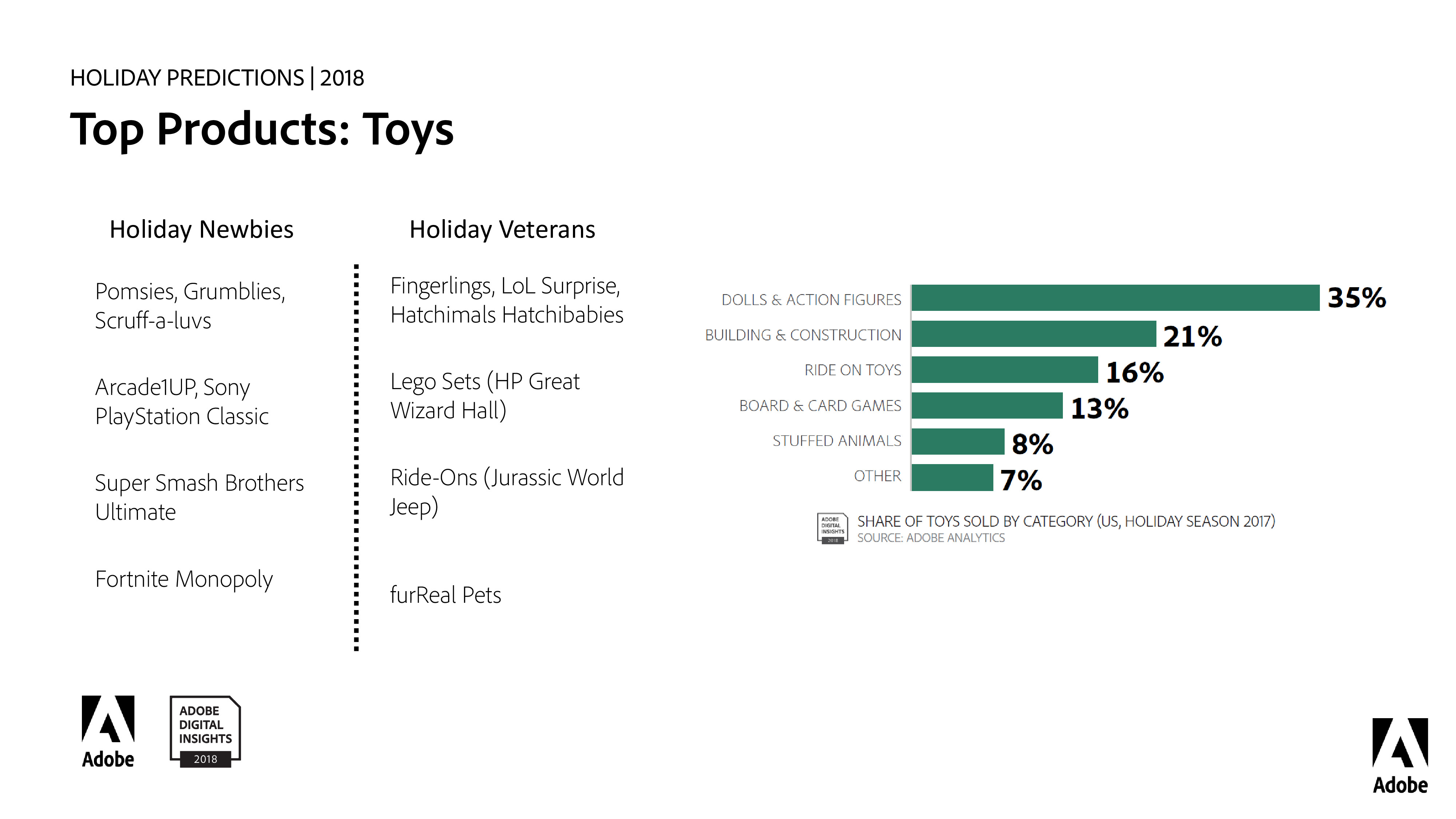

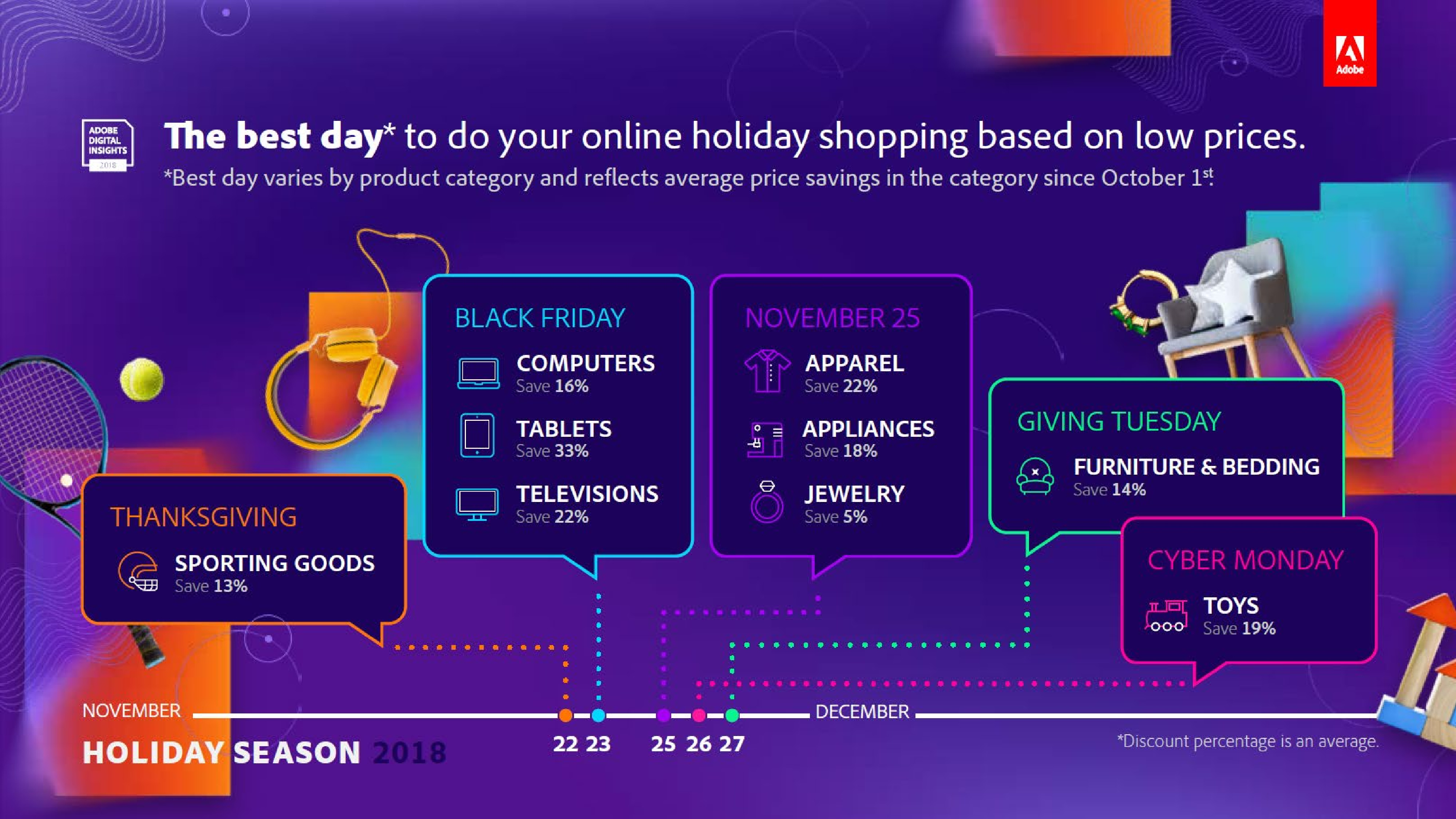

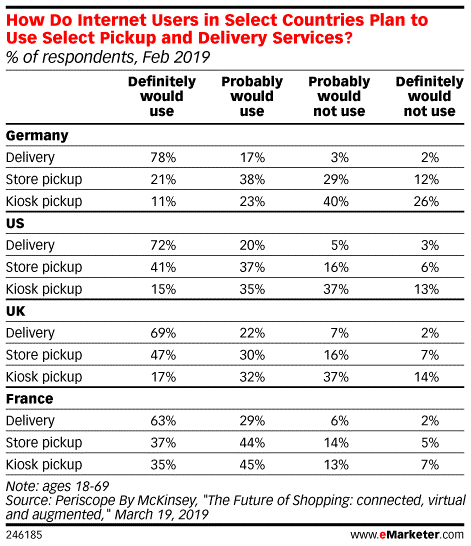

根据一项新的零售预测,今年美国假日购物季在线销售额将增长14.8%,再创新纪录(1241亿美元),这远远超过实体商店的增长预期(2.7%)。, Adobe认为网络星期一将成为今年最大的在线购物日,预计将美国人将消费77亿美元,比去年增长17.6%。, 当天的高峰时段将在太平洋时间晚上7点到10点之间,这些“网上零售黄金时段”将比2018年全天平均收入更高。, 感恩节销售额预计也将增长16.5%,达到33亿美元。而网络星期一和圣诞节之间的那一天可能会给零售商带来2.84亿美元的收入。, 此外,假日购物季期间1/5的支出是在感恩节和网络星期一之间消费的。, 显然,大赢家将是那些除了在线业务之外还有实体网点的零售商,他们的转换率将比只提供在线交易的零售商高出28%。, 消费者调查显示,将近一半美国人(47%)希望在店内浏览他们打算在网上购买的产品,在千禧一代中这个数字增长到58%。, 与此同时,智能手机仍然是网络购物的首选,占访问量的48.3%和销售额的27.2%,语音辅助购物正在快速增长。, 大约1/5的消费者(21%)计划通过语音激活设备对经常购买的商品进行重新订购,另有17%的受访者使用自取网络订购服务。, 最后,Adobe预测了消费者寻求折扣的最佳日子。黑色星期五将是折扣电子产品(33%)和电视(22%)的好日子,而玩具购买者会查看网络星期一的折扣(19%)。,

报告下载:添加199IT官方微信【i199it】,回复关键词【2018年生活服务到店行业研究报告】即可!,核心观点,一、

行业发展概况,到店O2O的概念和范畴,本报告重点分析到店餐饮/服务行业, ,到店餐饮/服务行业规模与安装渗透率,行业规模持续快速增长,未来可期,

,到店餐饮/服务行业规模与安装渗透率,行业规模持续快速增长,未来可期, ,到店餐饮/服务行业格局,行业格局分为三个梯队,第一梯队(美团、大众点评)龙头地位稳固,

,到店餐饮/服务行业格局,行业格局分为三个梯队,第一梯队(美团、大众点评)龙头地位稳固, ,到店餐饮/服务行业商业模式,到店餐饮/服务平台是一门连接消费者和商家的生意,

,到店餐饮/服务行业商业模式,到店餐饮/服务平台是一门连接消费者和商家的生意, ,二、

,二、

行业竞争格局,2-1

整体行业竞争格局,行业主要app认知度,美团认知度最高,行业用户认知度高达97.2%, ,行业主要app使用率,94.3%的行业用户使用过美团进行消费,

,行业主要app使用率,94.3%的行业用户使用过美团进行消费, ,行业主要app MAU,美团8月月活跃用户2.4亿人,稳居行业第一,

,行业主要app MAU,美团8月月活跃用户2.4亿人,稳居行业第一, ,行业主要app用户独占率,美团的用户独占率接近3/4,表明只安装美团app即能满足大部分用户的到店需求,

,行业主要app用户独占率,美团的用户独占率接近3/4,表明只安装美团app即能满足大部分用户的到店需求, ,行业主要app日新增用户量,美团和大众点评的日新增用户量达百万级别,其它app为万级或更低,

,行业主要app日新增用户量,美团和大众点评的日新增用户量达百万级别,其它app为万级或更低, ,行业主要app新增用户留存率,美团在保有新增用户方面表现最好,

,行业主要app新增用户留存率,美团在保有新增用户方面表现最好, ,行业主要app总体评价,用户对美团的总体评价显著高于其它app,

,行业主要app总体评价,用户对美团的总体评价显著高于其它app, ,行业主要app细项维度评价,美团在各细项维度上名列前茅,其中“app容易使用”和“覆盖门店多/齐全”这两方面表现最为突出,

,行业主要app细项维度评价,美团在各细项维度上名列前茅,其中“app容易使用”和“覆盖门店多/齐全”这两方面表现最为突出, ,2-2

,2-2

到店餐饮篇,到店餐饮app使用偏好,在到店餐饮行业中,使用美团和首选美团的用户比例均最高,显著高于其它app, ,到店餐饮app各功能使用,查找、团购和优惠买单是用户最主要使用的功能,

,到店餐饮app各功能使用,查找、团购和优惠买单是用户最主要使用的功能, ,到店餐饮app忠诚度,到店餐饮行业中,美团忠诚度高达95.6%,

,到店餐饮app忠诚度,到店餐饮行业中,美团忠诚度高达95.6%, ,到店餐饮app净推荐值(NPS),美团的净推荐值最高,大众点评和口碑接近,

,到店餐饮app净推荐值(NPS),美团的净推荐值最高,大众点评和口碑接近, ,2-3

,2-3

到店服务篇,到店服务app使用偏好,在到店服务领域,美团依然占据最高的使用率和首选占比, ,到店服务细分领域用户参与度,休闲娱乐类门店的比例最高,

,到店服务细分领域用户参与度,休闲娱乐类门店的比例最高, ,到店服务细分领域app首选占比,美团在各细分领域优势明显,其中在休闲娱乐门店最为强势,

,到店服务细分领域app首选占比,美团在各细分领域优势明显,其中在休闲娱乐门店最为强势, ,到店服务app各功能使用,用户主要使用查找功能、团购和优惠买单功能,

,到店服务app各功能使用,用户主要使用查找功能、团购和优惠买单功能, ,到店服务app忠诚度,在到店服务行业,美团用户忠诚度高达95.2%,

,到店服务app忠诚度,在到店服务行业,美团用户忠诚度高达95.2%, ,到店服务app净推荐值(NPS),到店服务的净推荐值优于到店餐饮,

,到店服务app净推荐值(NPS),到店服务的净推荐值优于到店餐饮, ,三、

,三、

用户特征画像,用户性别分布,整体来看,男性占比略高, ,用户年龄分布,超八成用户年龄在16-35岁,

,用户年龄分布,超八成用户年龄在16-35岁, ,用户地理位置分布,二线及以上城市用户比例高于全国网民,

,用户地理位置分布,二线及以上城市用户比例高于全国网民, ,四、

,四、

未来发展趋势,未来发展趋势之一,餐饮服务消费规模持续增长, ,未来发展趋势之二,线上线下一体化,

,未来发展趋势之二,线上线下一体化, ,未来发展趋势之三,餐饮服务技术革新,

,未来发展趋势之三,餐饮服务技术革新, ,报告说明,1. 数据来源,极光大数据,源于极光云服务平台的行业数据采集及极光iAPP平台针对各类移动应用的长期监测,并结合大样本算法开展的数据挖掘和统计分析;调研数据,通过极光调研平台进行网络调研,共回收符合到店餐饮/服务行业用户的问卷2001份(其中,符合到店餐饮的样本1960份,符合到店服务的样本1414份,同一用户可以同时为到店餐饮和到店服务的样本),执行周期为2018年8月,2. 数据周期,报告整体时间段:2017.01-2018.08,3. 数据指标说明,具体数据指标请参考各页标注,4. 法律声明,极光大数据所提供的数据信息系依据大样本数据抽样采集、小样本调研、数据模型预测及其他研究方法估算、分析得出,由于方法本身存在局限性,极光大数据依据上述方法所估算、分析得出的数据信息仅供参考,极光大数据不对上述数据信息的精确性、完整性、适用性和非侵权性做任何保证。任何机构或个人援引或基于上述数据信息所采取的任何行动所造成的法律后果均与极光大数据无关,由此引发的相关争议或法律责任皆由行为人承担,5. 报告其他说明,极光数据研究院后续将利用自身的大数据能力,对各领域进行更详尽的分析解读和商业洞察,敬请期待,报告下载:添加199IT官方微信【i199it】,回复关键词【2018年生活服务到店行业研究报告】即可!,

,报告说明,1. 数据来源,极光大数据,源于极光云服务平台的行业数据采集及极光iAPP平台针对各类移动应用的长期监测,并结合大样本算法开展的数据挖掘和统计分析;调研数据,通过极光调研平台进行网络调研,共回收符合到店餐饮/服务行业用户的问卷2001份(其中,符合到店餐饮的样本1960份,符合到店服务的样本1414份,同一用户可以同时为到店餐饮和到店服务的样本),执行周期为2018年8月,2. 数据周期,报告整体时间段:2017.01-2018.08,3. 数据指标说明,具体数据指标请参考各页标注,4. 法律声明,极光大数据所提供的数据信息系依据大样本数据抽样采集、小样本调研、数据模型预测及其他研究方法估算、分析得出,由于方法本身存在局限性,极光大数据依据上述方法所估算、分析得出的数据信息仅供参考,极光大数据不对上述数据信息的精确性、完整性、适用性和非侵权性做任何保证。任何机构或个人援引或基于上述数据信息所采取的任何行动所造成的法律后果均与极光大数据无关,由此引发的相关争议或法律责任皆由行为人承担,5. 报告其他说明,极光数据研究院后续将利用自身的大数据能力,对各领域进行更详尽的分析解读和商业洞察,敬请期待,报告下载:添加199IT官方微信【i199it】,回复关键词【2018年生活服务到店行业研究报告】即可!,

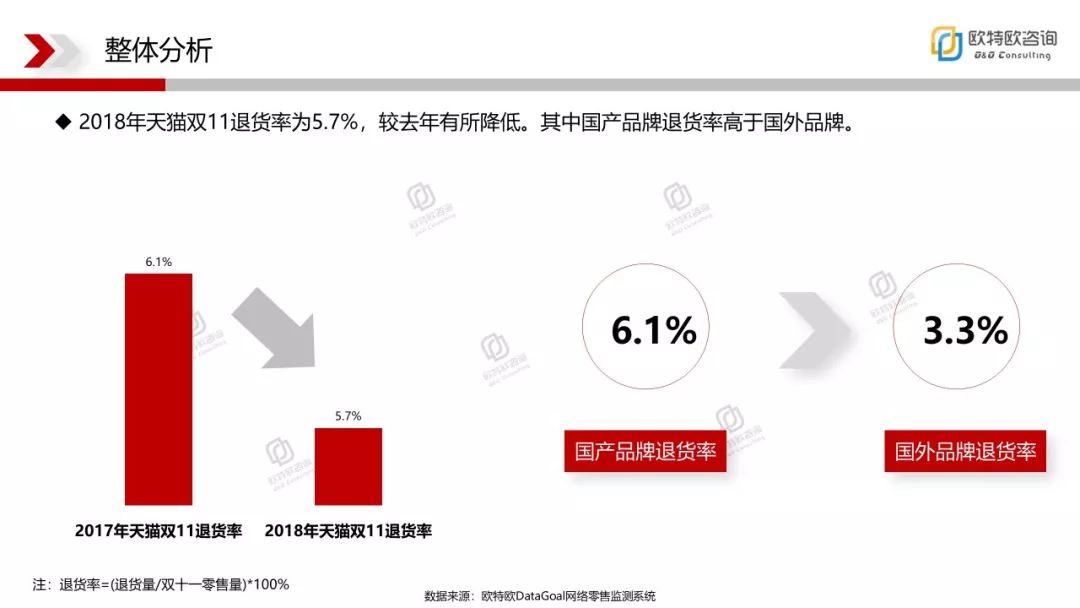

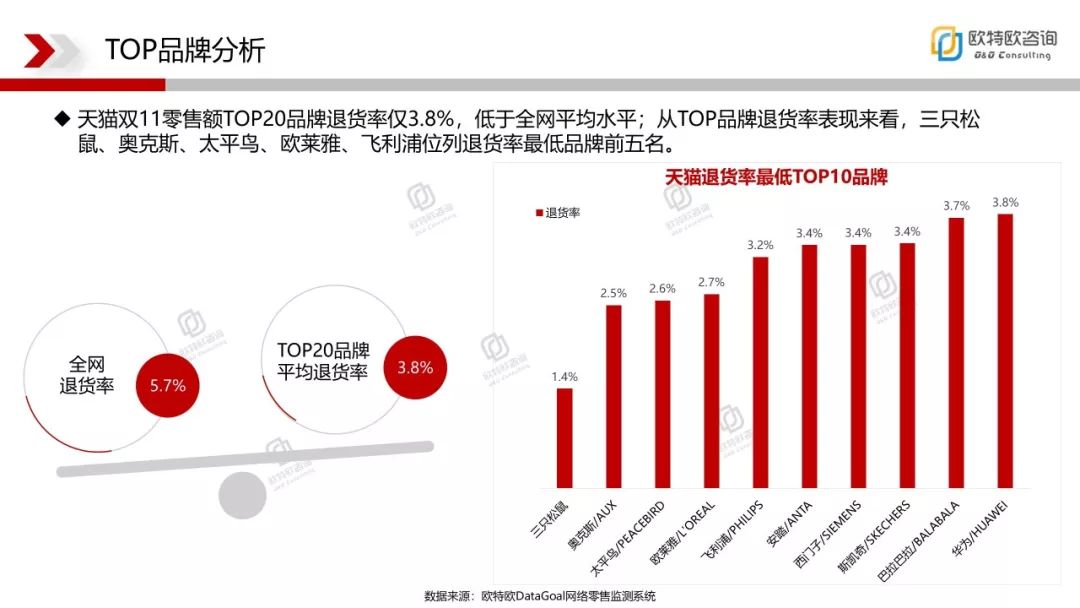

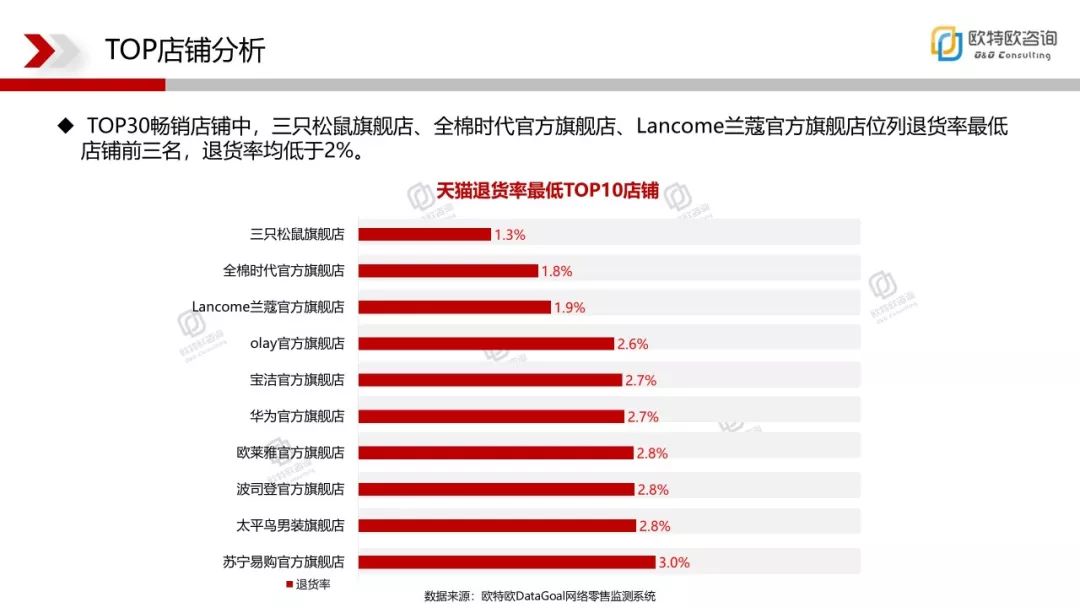

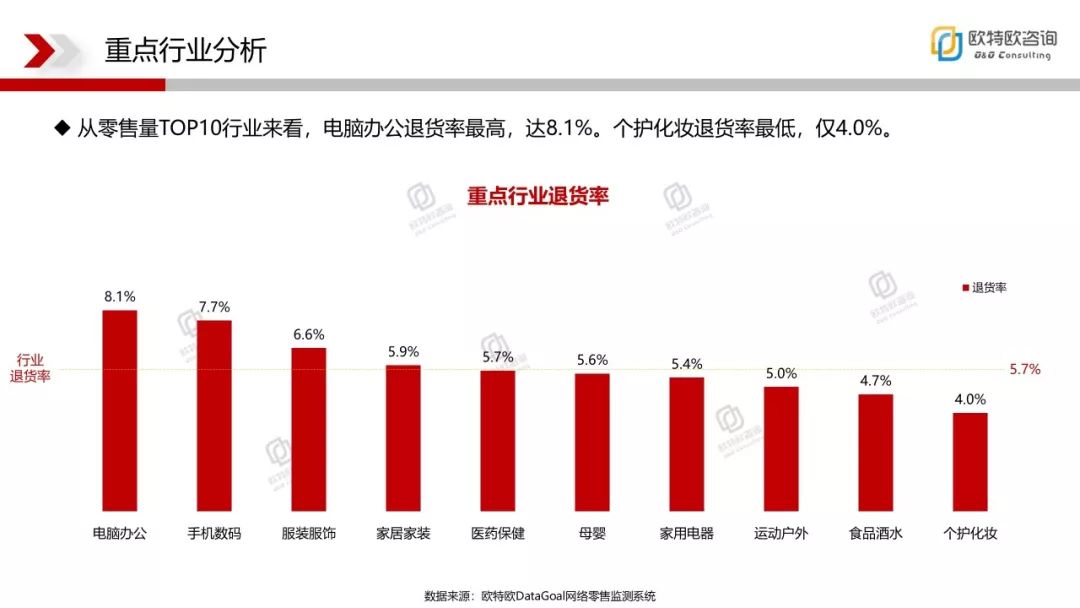

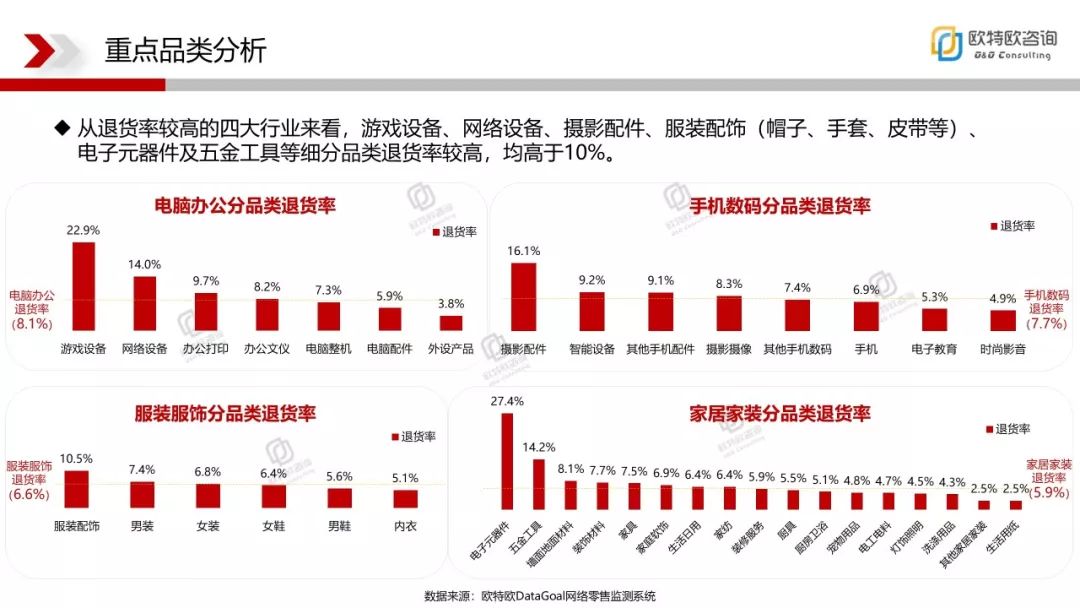

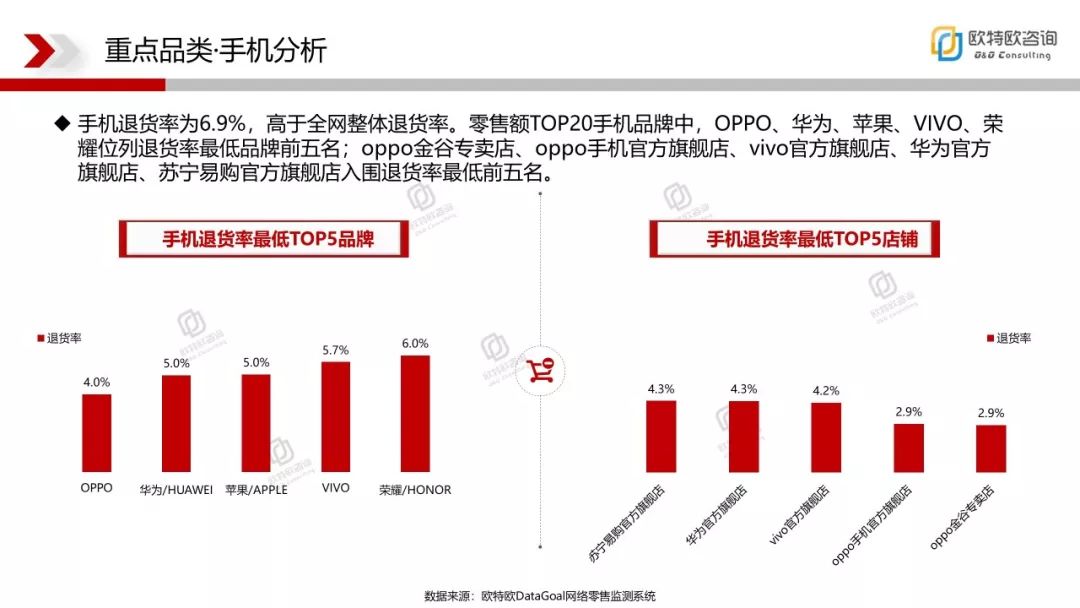

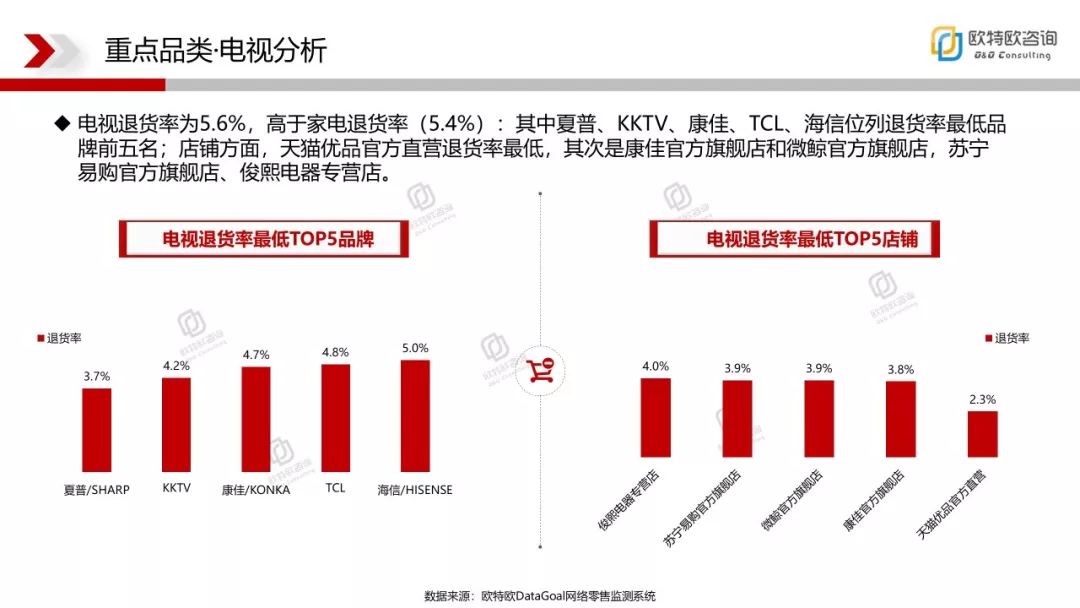

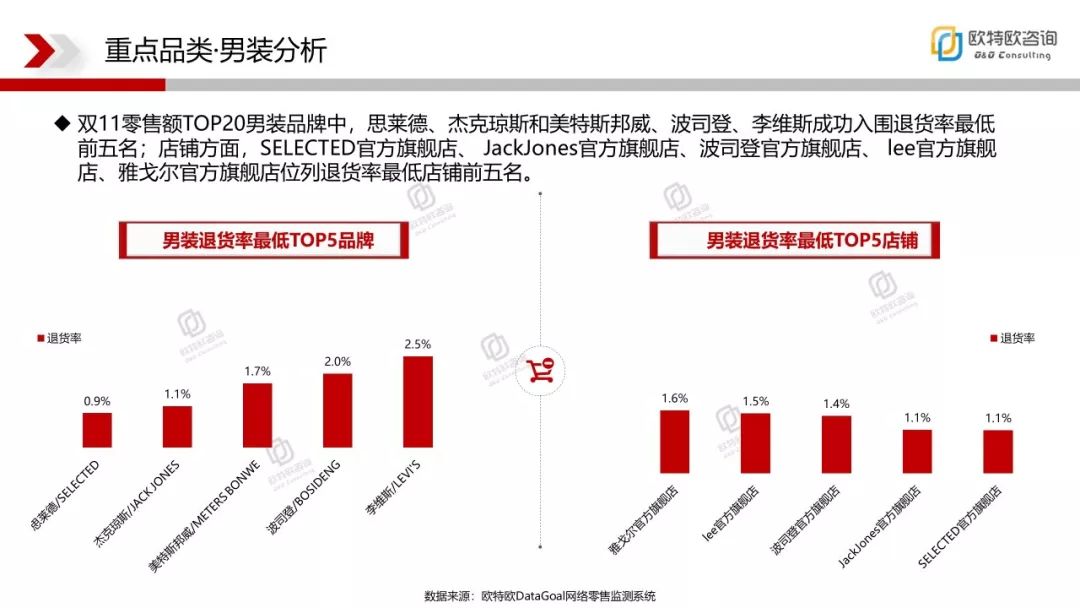

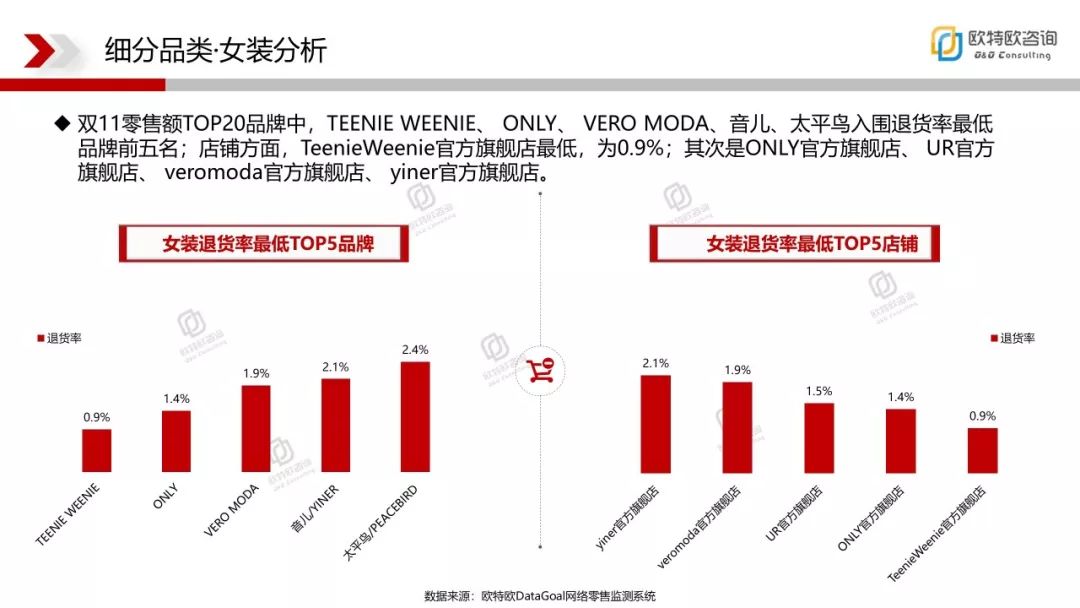

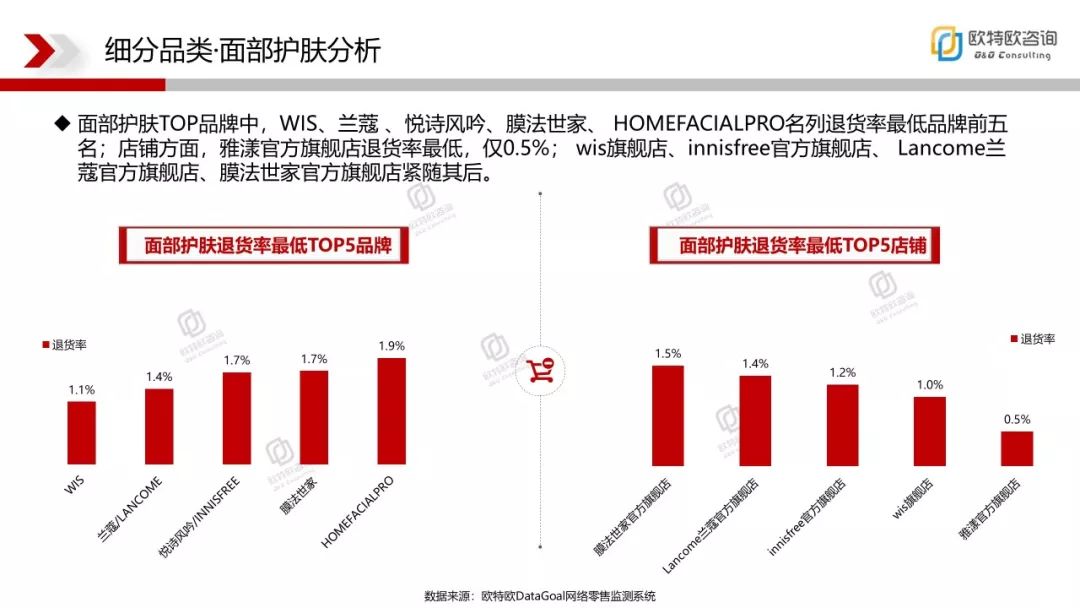

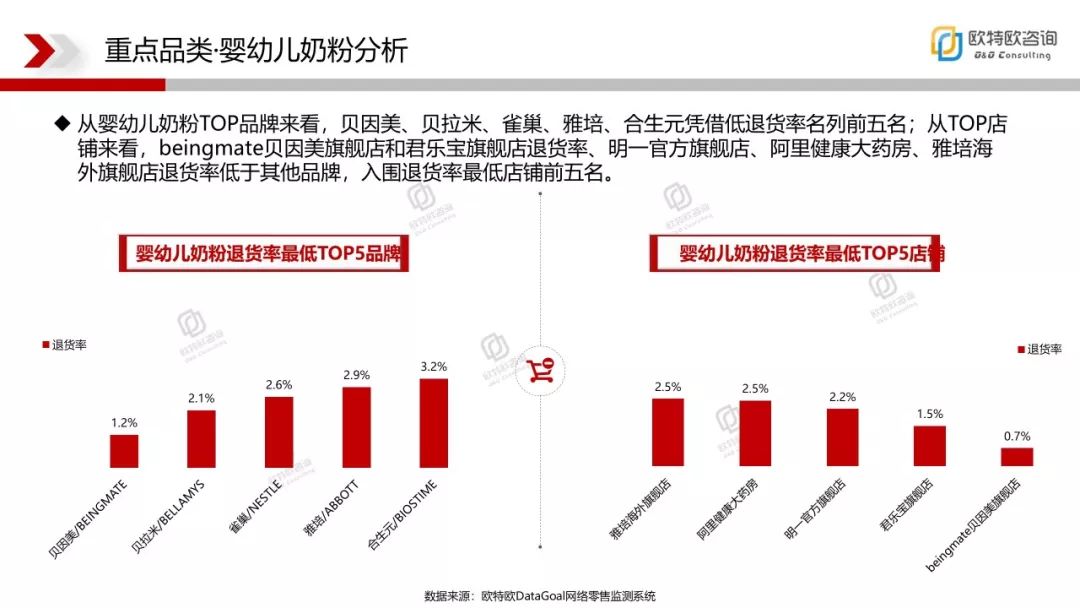

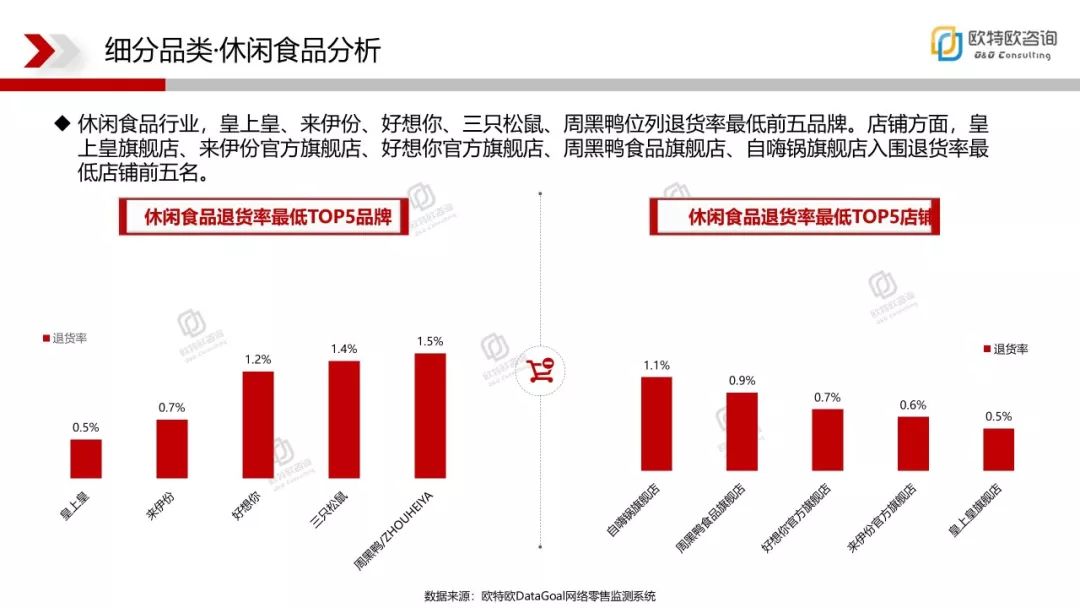

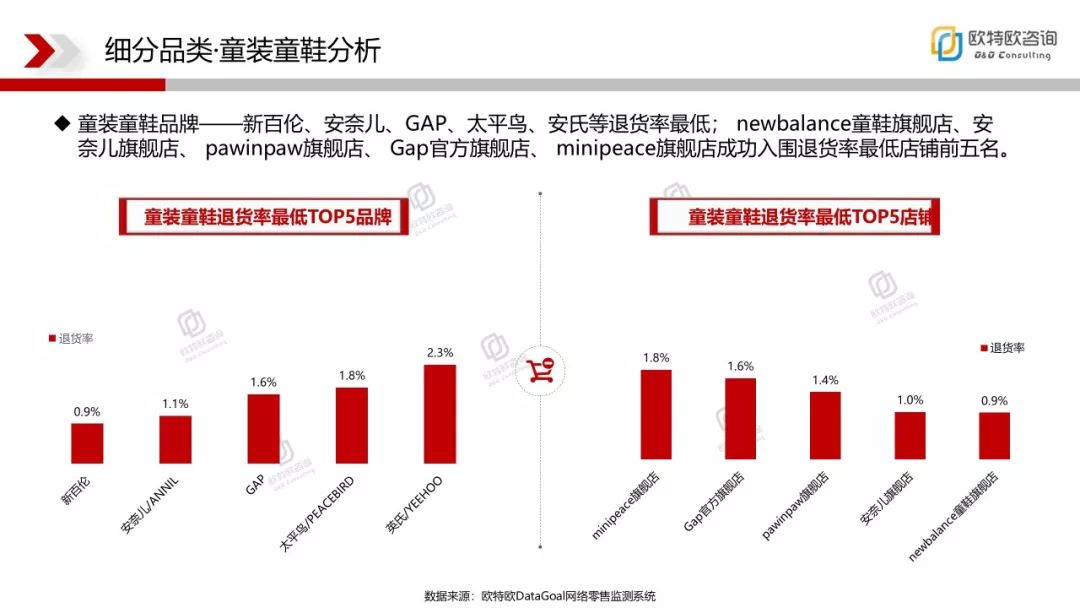

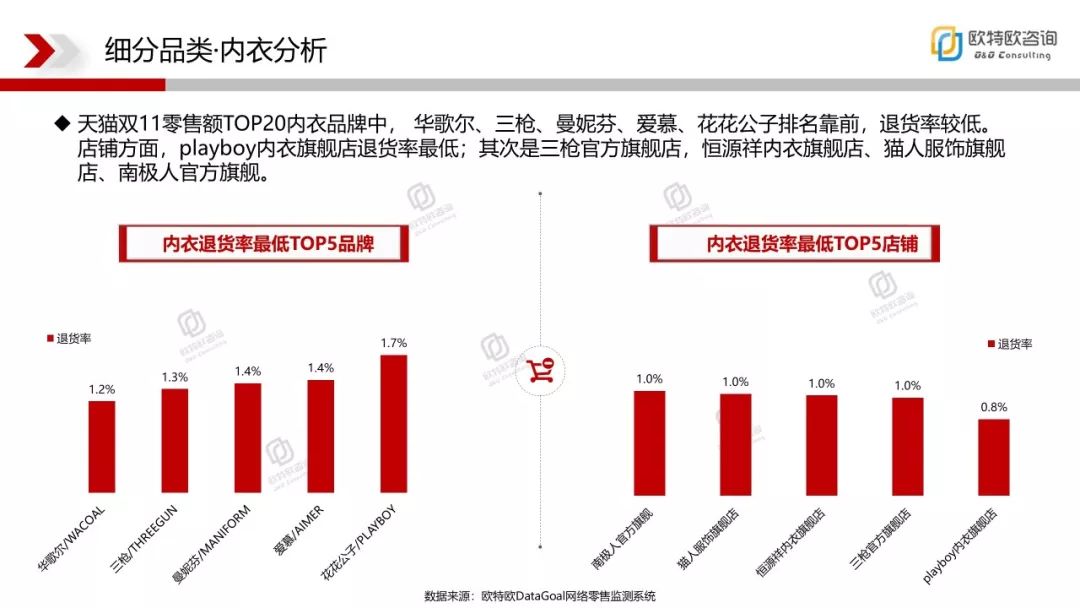

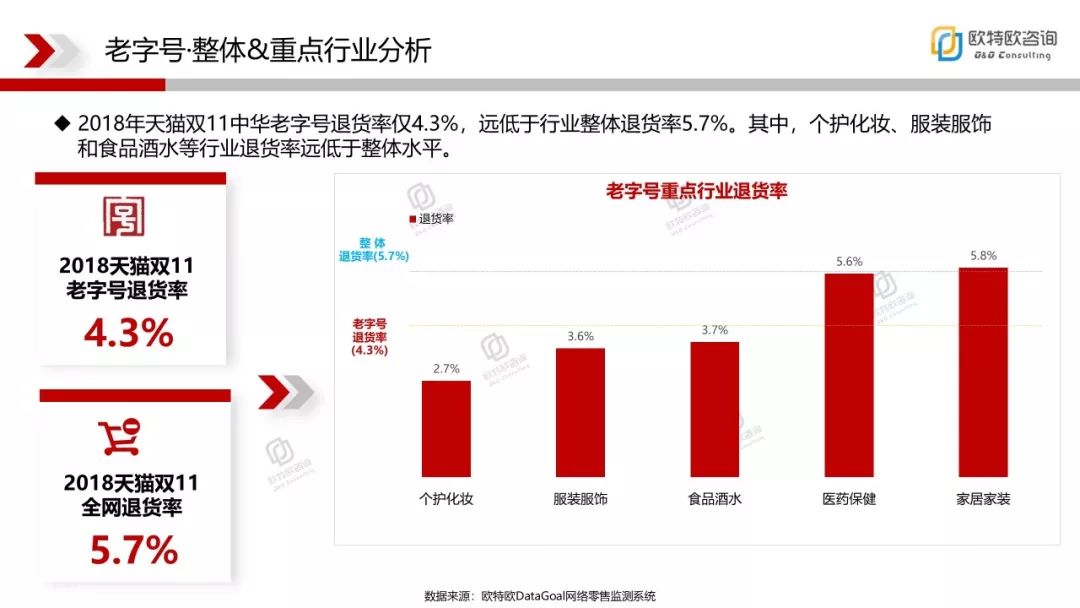

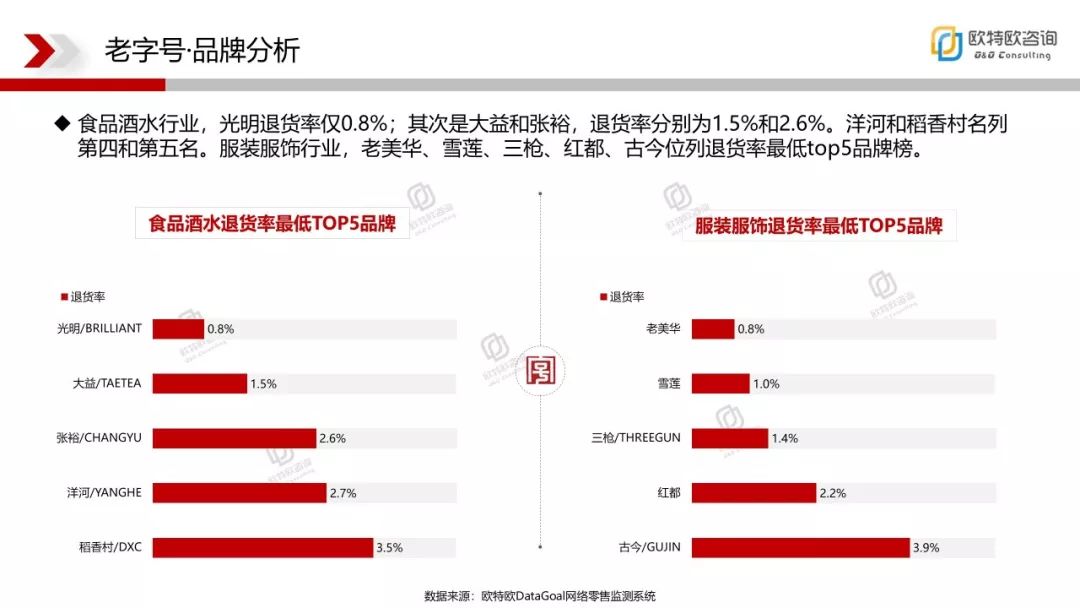

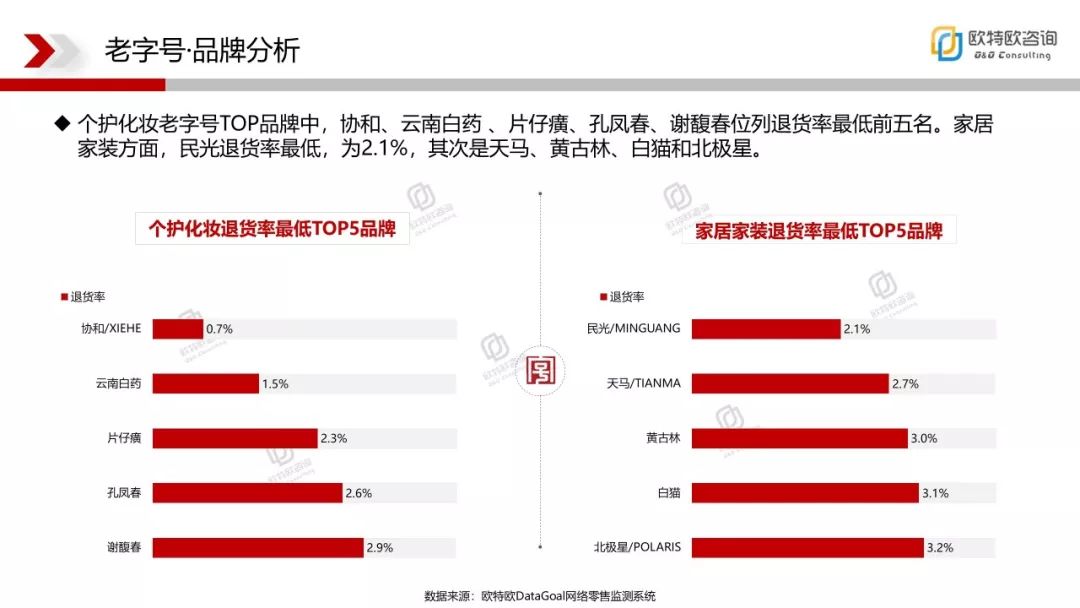

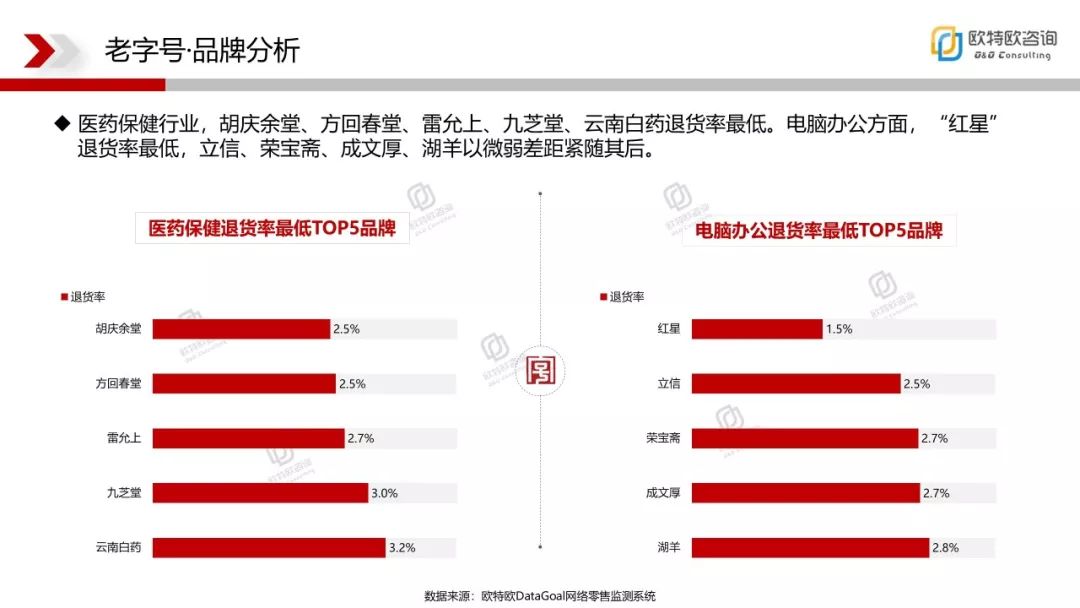

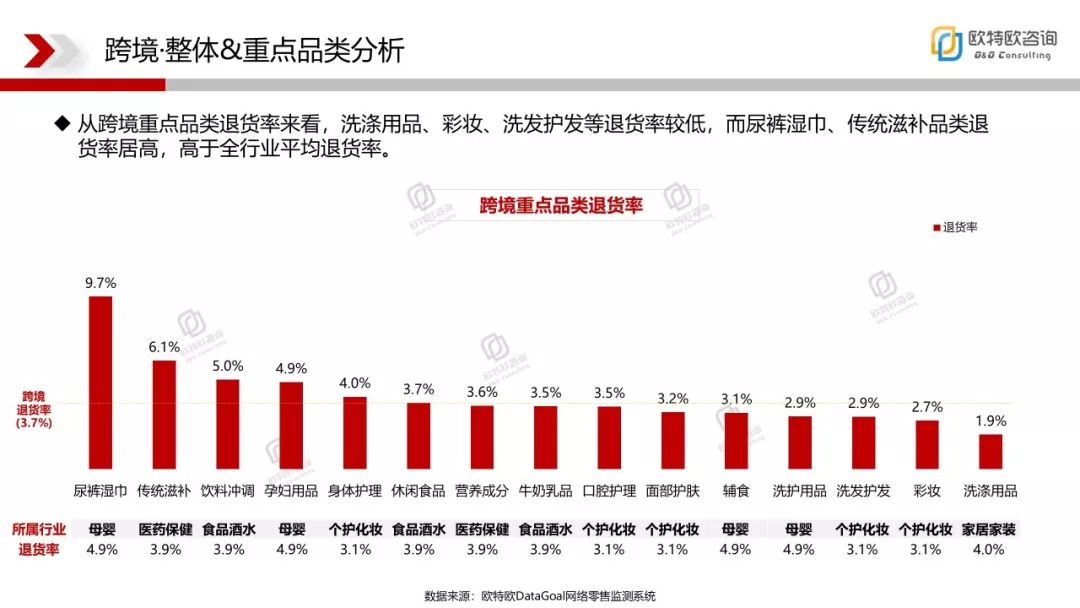

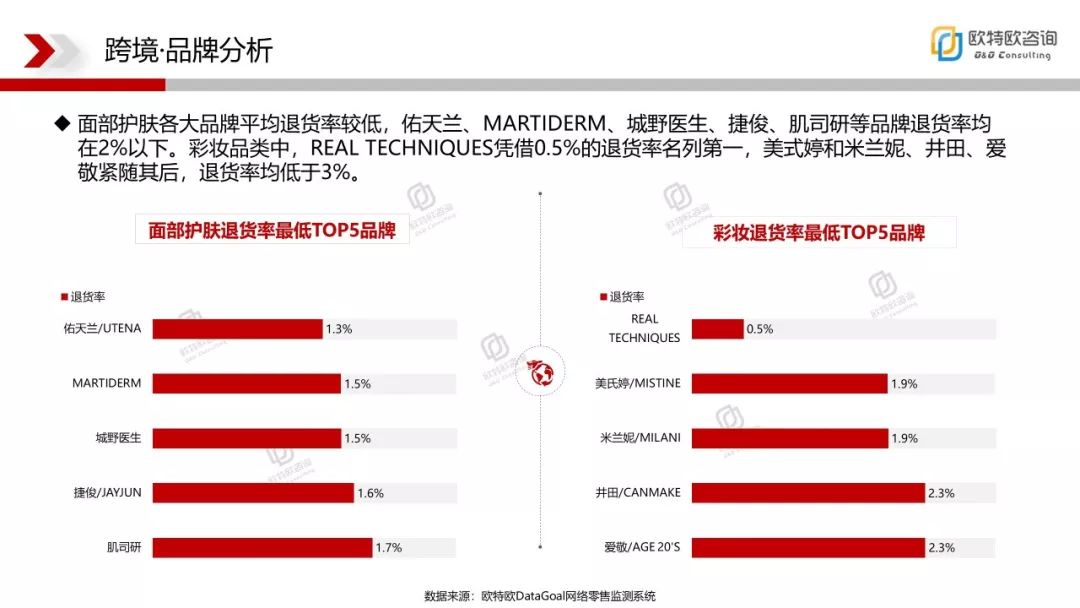

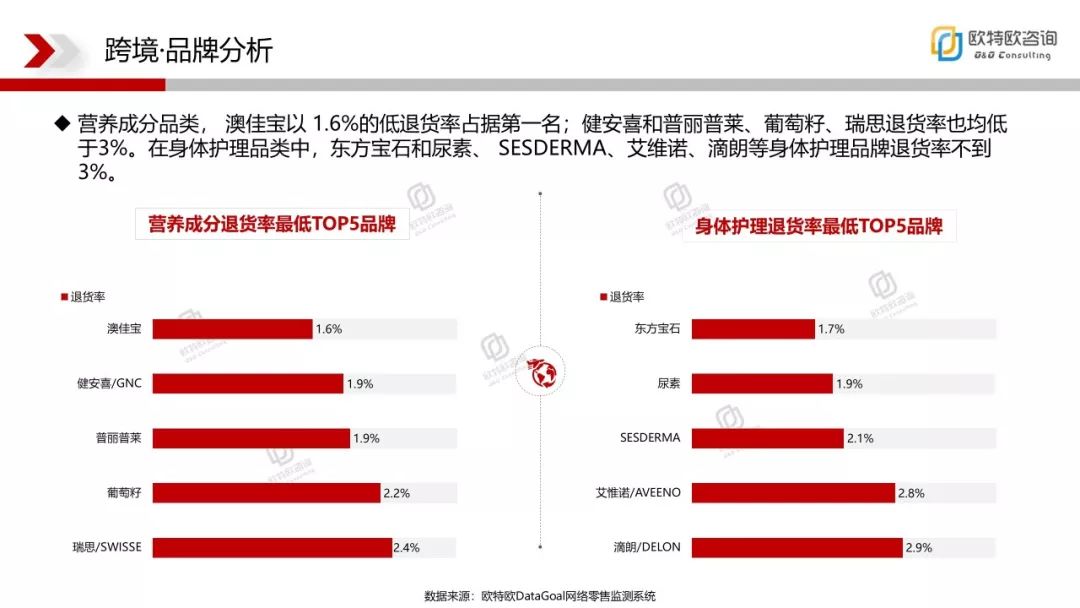

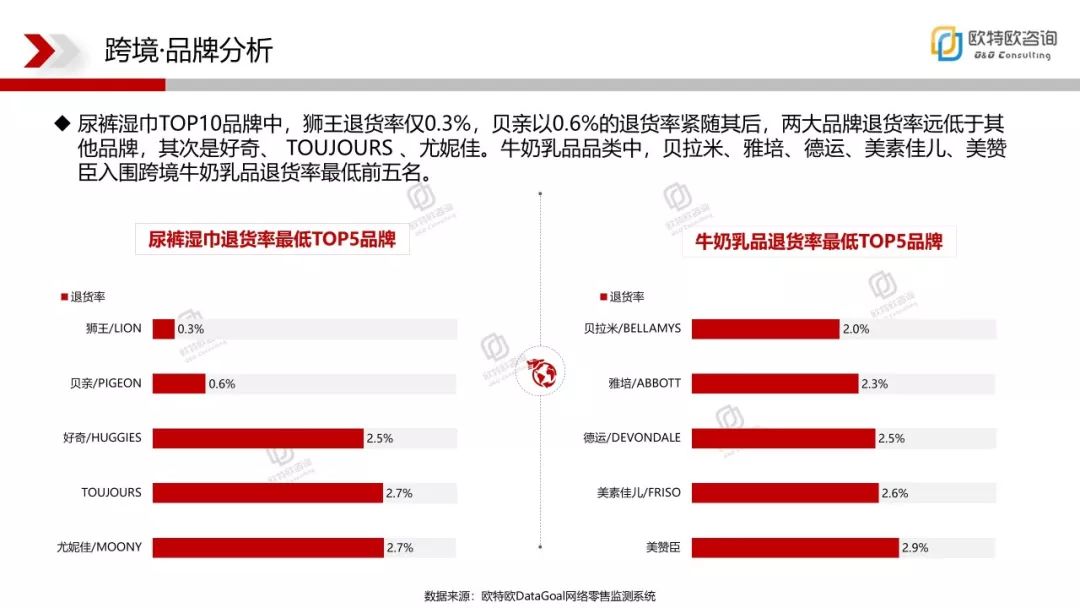

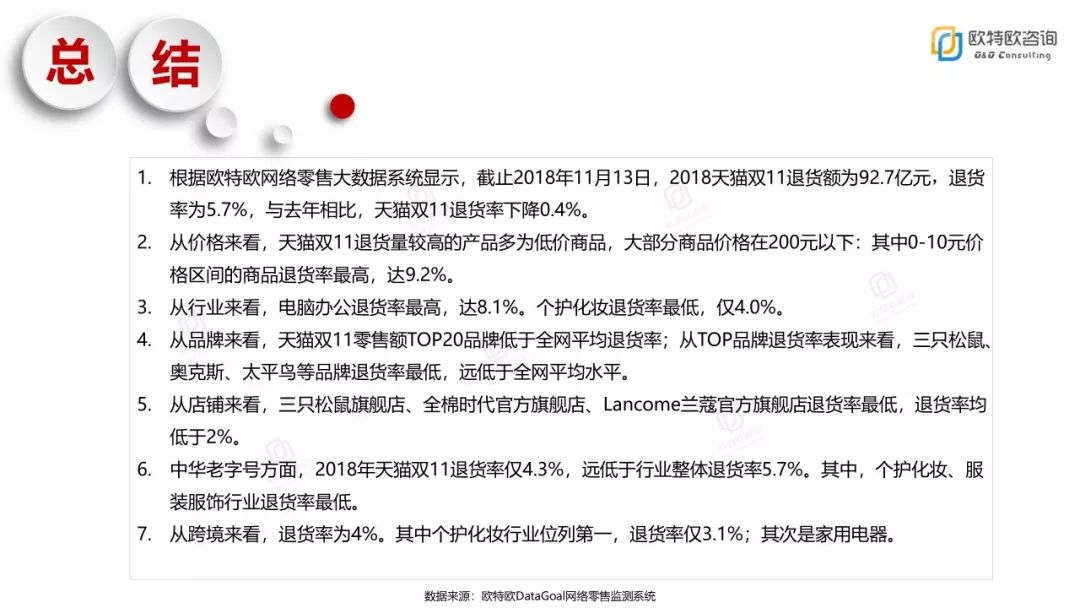

根据欧特欧网络零售大数据系统显示,截止2018年11月13日,2018天猫双11退货额为92.7亿元,退货率为5.7%,与去年相比,天猫双11退货率下降0.4%。,从价格来看,天猫双11退货量较高的产品多为低价商品,大部分商品价格在200元以下:其中0-10元价格区间的商品退货率最高,达9.2%。从行业来看,电脑办公退货率最高,达8.1%。个护化妆退货率最低,仅4.0%。从品牌来看,天猫双11零售额TOP20品牌低于全网平均退货率;从TOP品牌退货率表现来看,三只松鼠、奥克斯、太平鸟等品牌退货率最低,远低于全网平均水平。从店铺来看,三只松鼠旗舰店、全棉时代官方旗舰店、Lancome兰蔻官方旗舰店退货率最低,退货率均低于2%。,中华老字号方面,2018年天猫双11退货率仅4.3%,远低于行业整体退货率5.7%。其中,个护化妆、服装服饰行业退货率最低。从跨境来看,退货率为4%。其中个护化妆行业位列第一,退货率仅3.1%;其次是家用电器。, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

,

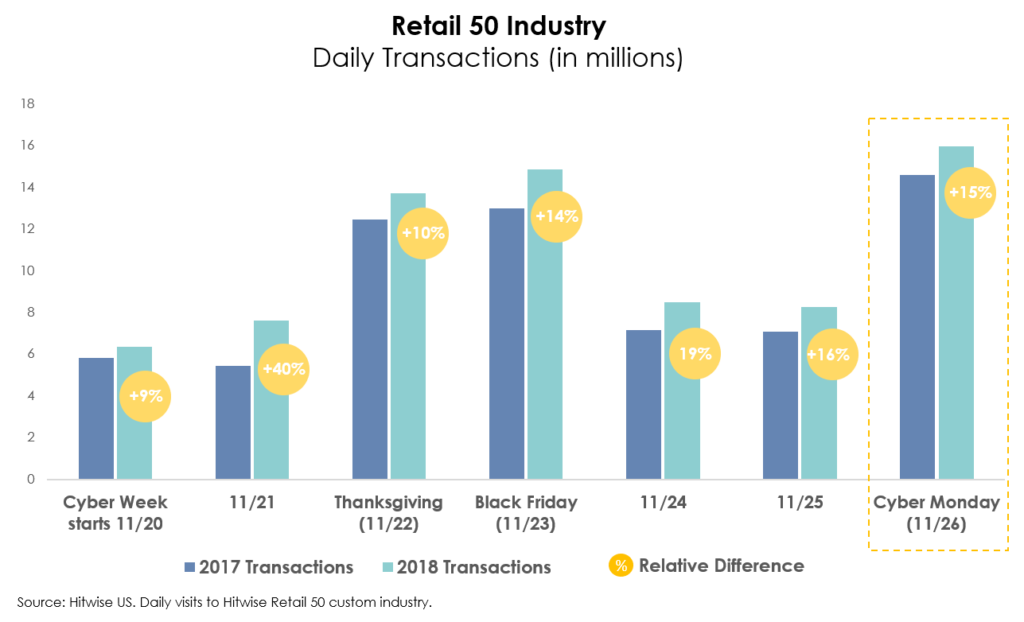

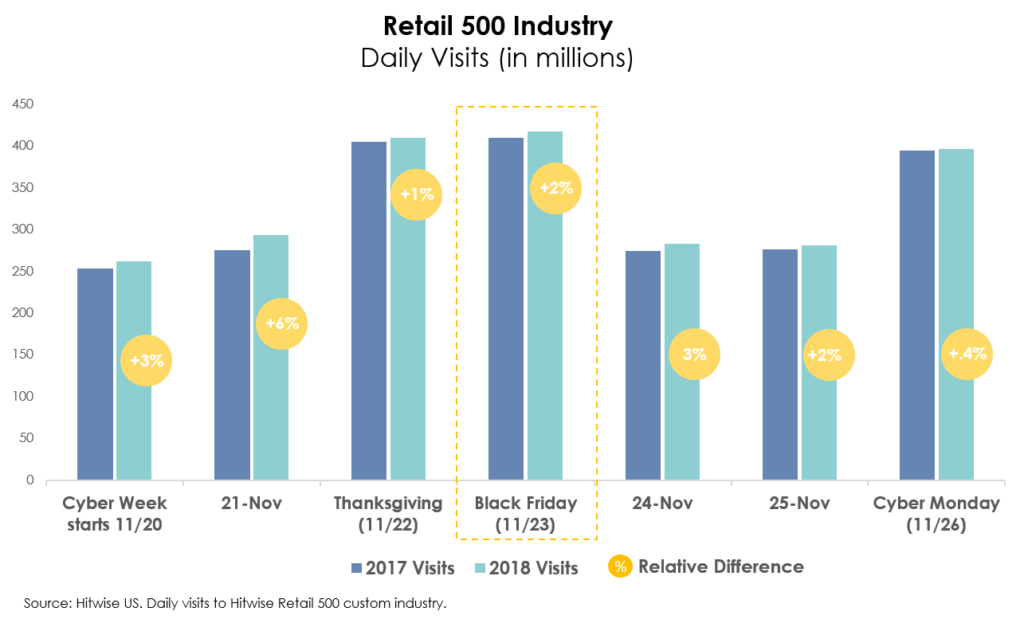

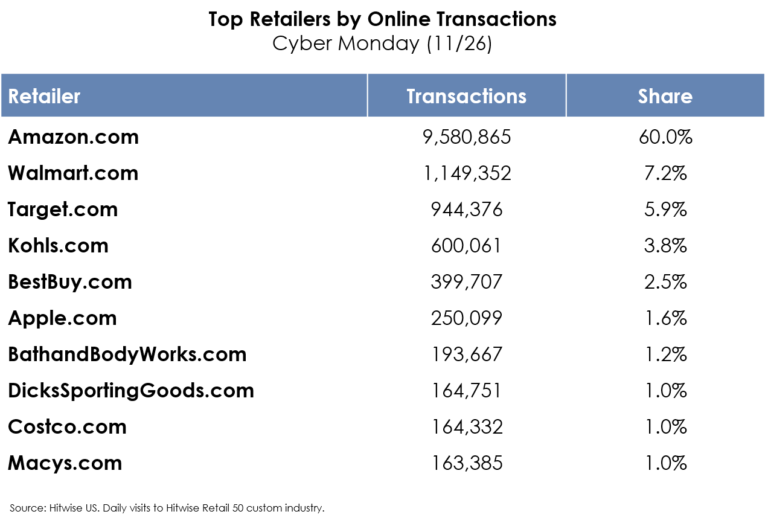

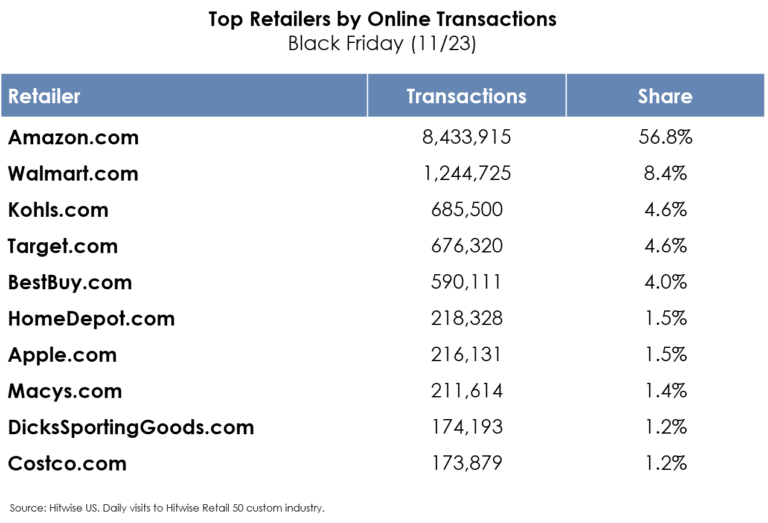

根据Hitwise的数据,在截至2018年11月26日的七天里,排名前50的零售网站通过PC和移动浏览器处理了7510万笔交易,比2017年同期(6550万笔)增长了15%。,其中,4450万笔交易在感恩节、黑色星期五和网络星期一完成,也比2017年(4,000万)有所上升。网络星期一再次成为最大的消费日,有1600万笔交易(2017年为1460万);其次是黑色星期五,交易量为1480万笔(2017年为1300万);感恩节交易量为1370万笔(2017年为1250万)。有趣的是,三个高峰购物日的增长虽然依然强劲,但其占高峰周交易总量的份额从去年同期的61%略微下降至59%,这表明高峰周非高峰日的重要性日益增加。实际上,非高峰时段的交易平均增长率为20%,而三个高峰日的增长率为11%。感恩节前一天变得尤为重要,日交易量达到760万笔,比2017年感恩节前一天增长了40%。, 从整体在线访问来看,Hitwise Retail 500在高峰期的访问量达到23亿次,同比增长2.4%。有趣的是,前一周这些网站的流量同比增长3.7%,这表明美国人已经更早地被在线促销吸引了。,

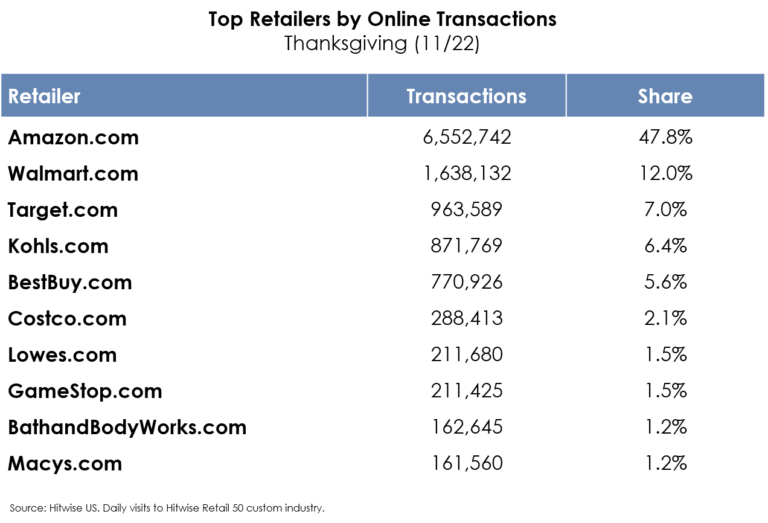

从整体在线访问来看,Hitwise Retail 500在高峰期的访问量达到23亿次,同比增长2.4%。有趣的是,前一周这些网站的流量同比增长3.7%,这表明美国人已经更早地被在线促销吸引了。, 亚马逊仍处于主导地位,占Hitwise Retail 500的访问量的26%,以及前50家零售商交易量的59%。值得注意的是,亚马逊在平时所占的份额更高,1-10月期间分别占500和50强零售商访问量的31%和79%。,

亚马逊仍处于主导地位,占Hitwise Retail 500的访问量的26%,以及前50家零售商交易量的59%。值得注意的是,亚马逊在平时所占的份额更高,1-10月期间分别占500和50强零售商访问量的31%和79%。,

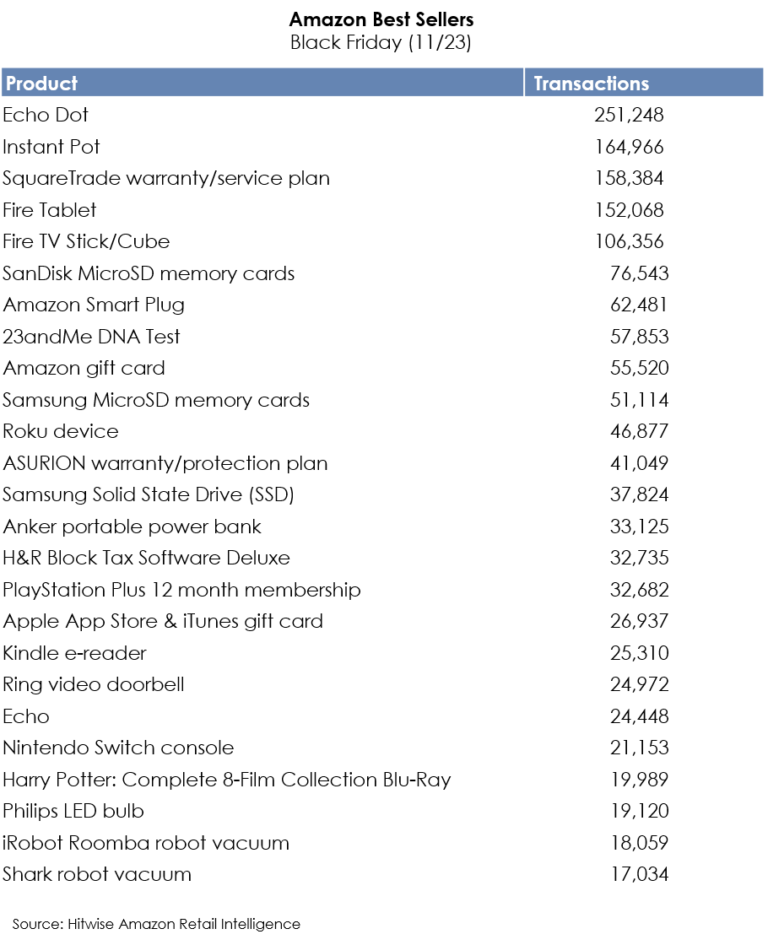

同时,Hitwise的数据显示假日购物季销售越来越集中于顶级零售商。在高峰周的前三天,十大零售商占交易份额增长约3%,亚马逊在高峰日的交易量增长了11%到18%,份额比去年还高。Target交易量增长48%,份额增长33%。,值得注意的是,亚马逊自己的产品在畅销榜上占据主导地位,Echo系列在黑色星期五的销量超过312,000,Fire Tablets和Fire TV的销量258,000。,

同时,Hitwise的数据显示假日购物季销售越来越集中于顶级零售商。在高峰周的前三天,十大零售商占交易份额增长约3%,亚马逊在高峰日的交易量增长了11%到18%,份额比去年还高。Target交易量增长48%,份额增长33%。,值得注意的是,亚马逊自己的产品在畅销榜上占据主导地位,Echo系列在黑色星期五的销量超过312,000,Fire Tablets和Fire TV的销量258,000。,

199IT.com原创编译自:Hitwise 非授权请勿转载,

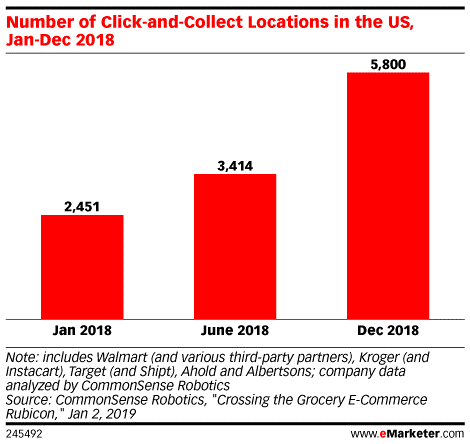

在美国领先的食品杂货零售商中,提供“网上购物,店内提货”(BOPUS)的门店数量几乎翻了一番。,根据CommonSense Robotics的数据,沃尔玛、Target/Shipt、Kroger/Instaart、Ahold和Albertsons将其BOPUS门店数量从2451个(2018年1月)增加到5800个(2018年12月)。, ,预计今年的竞争将更加激烈。今年1月,沃尔玛通过一项引人注目的新活动推广沃尔玛杂货店,使其数字杂货店的工作量增加了一倍。到今年年底,该项目将增加1000个提供地点。有消息称,亚马逊计划开设一家新的食品杂货连锁店,它将成为独立实体,独立于2017年收购的WholeFoods。,Target也对BOPUS感兴趣。该公司在1月份宣布,其商店代购和“Drive Up”计划在2018年同比增长超过60%。,据CowenandCompany的估计,到2020年Curbside杂货店在美国的业务将达到350亿美元。,AllianceData 2018年11月进行的一项调查发现,31%的美国网民使用过BOPUS,但他们使用该服务的时间没有具体规定。BOPUS在X世代和千禧一代中的普及率略高,各占33%,Z世代中的普及率为36%。,美国消费者似乎热衷于新的、更方便的购物方式。2019年2月,麦肯锡对1101名美国消费者的调查发现,72%的受访者这么描述自己。,

,预计今年的竞争将更加激烈。今年1月,沃尔玛通过一项引人注目的新活动推广沃尔玛杂货店,使其数字杂货店的工作量增加了一倍。到今年年底,该项目将增加1000个提供地点。有消息称,亚马逊计划开设一家新的食品杂货连锁店,它将成为独立实体,独立于2017年收购的WholeFoods。,Target也对BOPUS感兴趣。该公司在1月份宣布,其商店代购和“Drive Up”计划在2018年同比增长超过60%。,据CowenandCompany的估计,到2020年Curbside杂货店在美国的业务将达到350亿美元。,AllianceData 2018年11月进行的一项调查发现,31%的美国网民使用过BOPUS,但他们使用该服务的时间没有具体规定。BOPUS在X世代和千禧一代中的普及率略高,各占33%,Z世代中的普及率为36%。,美国消费者似乎热衷于新的、更方便的购物方式。2019年2月,麦肯锡对1101名美国消费者的调查发现,72%的受访者这么描述自己。, ,41%的受访者 “肯定”会使用商店代购;37%的受访者“可能”会使用,但没有具体说明什么时候使用。,199IT.com原创编译自:CommonSense Robotics 非授权请勿转载,

,41%的受访者 “肯定”会使用商店代购;37%的受访者“可能”会使用,但没有具体说明什么时候使用。,199IT.com原创编译自:CommonSense Robotics 非授权请勿转载,

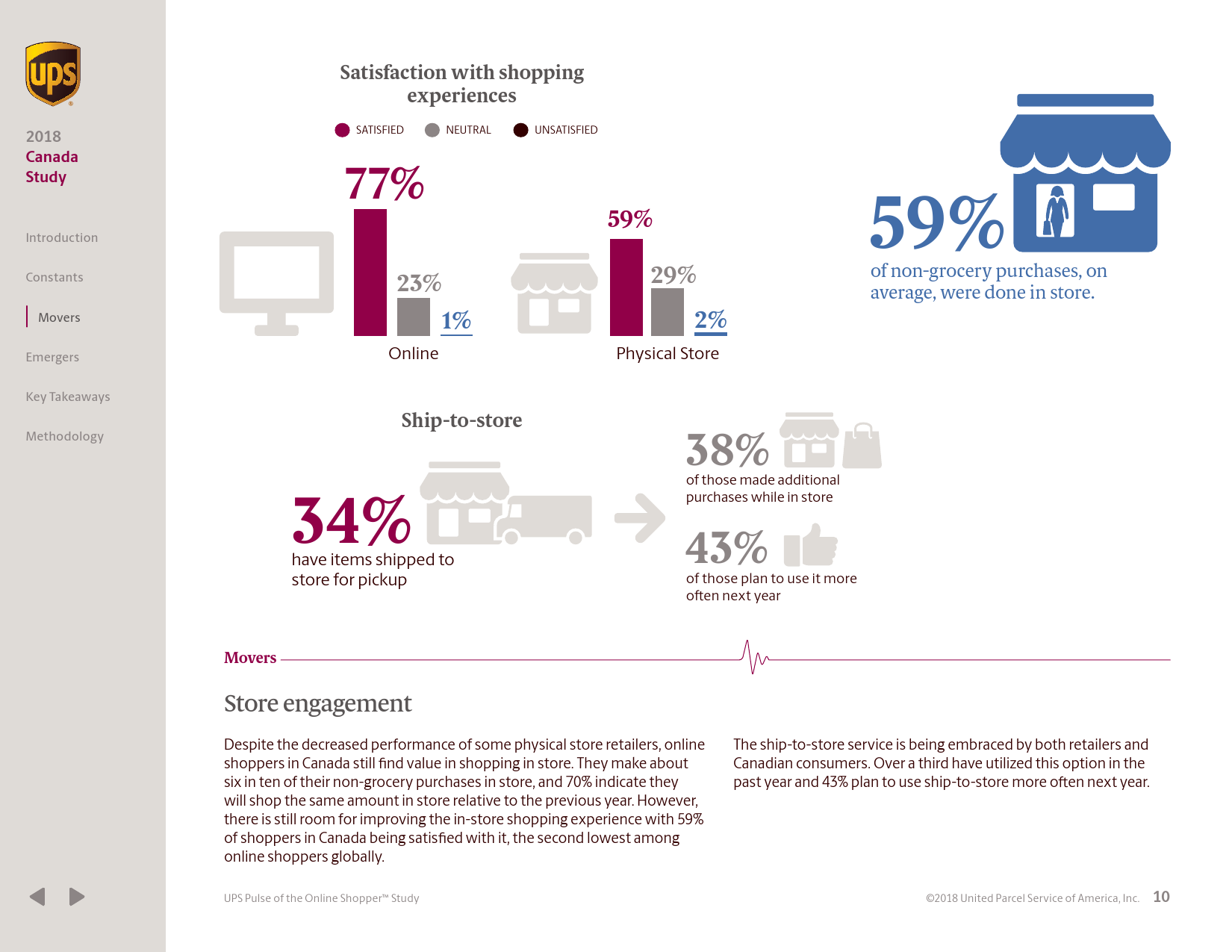

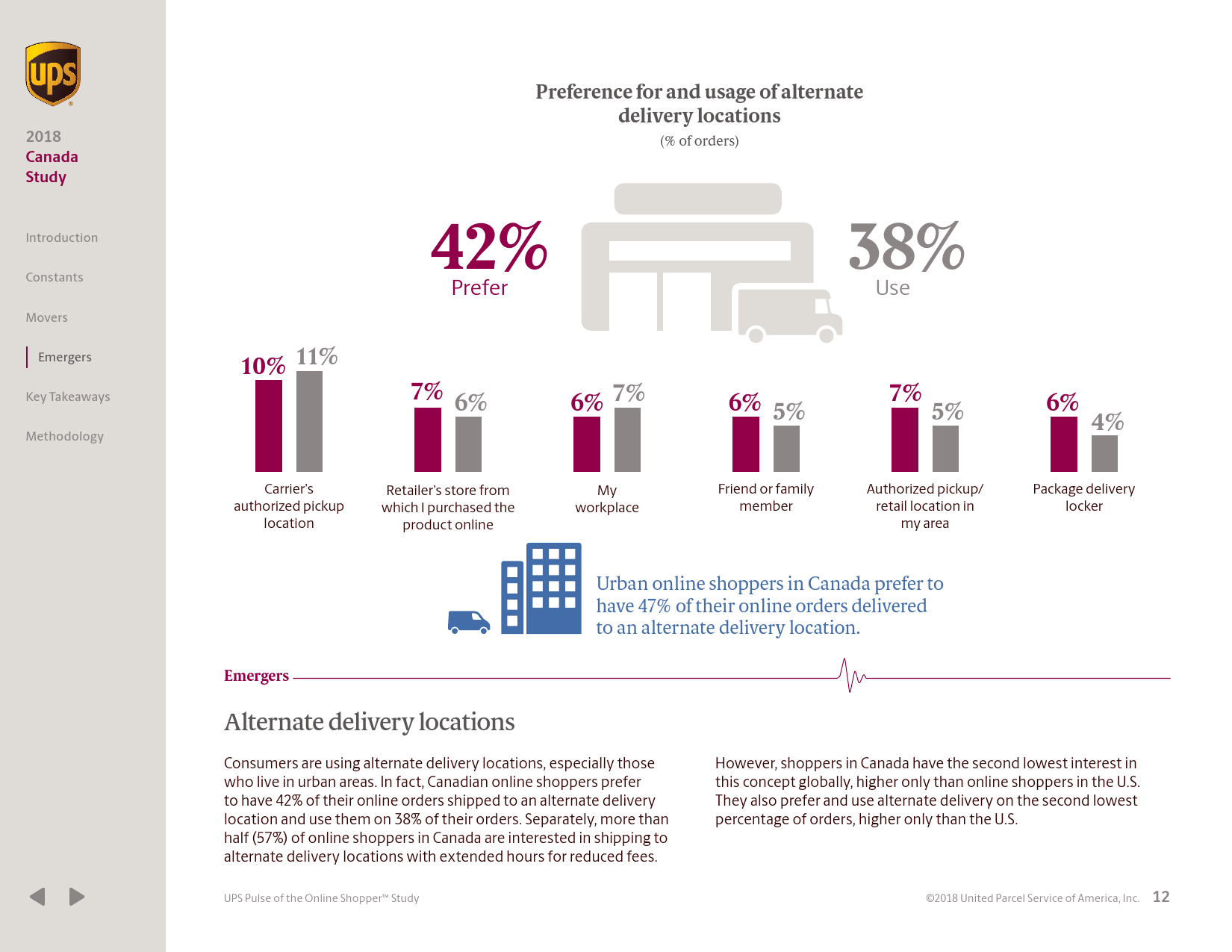

UPS发布的《网购消费者行为调查》报告显示,在竞争激烈的零售业市场环境下,随着亚洲网购消费者的数量不断增加,其日益增长的预期推动了对免费配送、加急配送以及以客户为中心的退货政策纳入行业标准的需求。,今年是UPS第六年进行《网购消费者行为调查》研究,报告显示在持续常态和新兴趋势的影响下,中国、中国香港特别行政区、日本,以及美国、加拿大、墨西哥、欧洲和巴西地区网购消费者的行为和偏好发生着变化。此次调研结果分为三各类别解读:常态、变化和新兴趋势。,UPS 亚太区市场营销副总裁赛尔维(Sylvie Van den Kerkhof)表示:“根据对世界各地数千名消费者的想法和动机分析显示,明智的配送及退货解决方案绝非沉没成本,而是一个能够让零售商赢得并留住客户,促进重复销售,以及鼓励顾客在网上和门店购买更多商品的策略。”,UPS中国区总裁哈罗德·彼得斯(Harld Peters)说到:“2017年,中国跨境电商整体交易规模达7.6万亿元人民币,增长20.6% 。随着亚洲消费者逐渐张开双臂迎接“新零售”时代,中国企业需要打造以消费者为中心的零售环境。更好的灵活性和便利性是影响消费者购买行为的关键因素,企业可以利用UPS Accces PointTM和My ChoiceTM等物流解决方案为消费者提供无缝的零售体验,并从激烈的行业竞争中脱颖而出。”,常态:亚洲网购消费者满意度低,继续寻求免费、快速的配送和退货服务。,值得注意的是,仅有 57%的亚洲购物者对网购体验表示满意,此比例与其他调研地区相比为最低,并自 2015 年 起(当年调查满意度为46%)该指数仅提升 11 个百分点,这表明亚洲地区针对客户满意度问题的改善进程非常缓慢。,零售体验其他方面的重要性逐年递增,影响网购者的购买行为,包括免费的快速配送,以及免费且简单的退货政策。值得关注的是,亚洲网购消费者的订单中平均有 85% 享有免费配送,这说明免费配送能为提供该服务的零售商带来竞争优势。,近三分之二的亚洲网购消费者表示免费配送是结账过程中的一个重要因素,46%的消费者会因此购买更多的商品来满足这一条件。另外,约有半数亚洲网购消费者曾因为无法提供配送日期或配送时间过长而放弃购物,平均配送等待11 天将导致消费者放弃购买。,与此同时,方便易懂的退货政策可提高销售额和客户满意度,67%的亚洲消费者表示:选择在线零售商时,免运费退货非常重要。虽然仅有四成亚洲网购消费者在过去一年内有过实际的网购退货行为,但只有47%的购物者对退货的便捷度表示满意。亚洲零售商必须采取更多措施来改善这方面的服务。,此外,对79%的消费者来说,他们的退货订单比例仅为 10% 或更少。在这其中69%的消费者在门店退货网购商品后会购买新的商品;而67%的消费者则选择在网上退货后购买新的商品,这证明了无忧退货服务带来的巨大商机。,变化:近年来,亚洲消费者越来越习惯使用智能手机购物、选择门店自提,以及在国际零售商和小零售商处购物。 ,智能手机的使用在亚洲购物者中越来越普及,使用智能手机购物成为了寻常之事。77%的消费者在手机上下单(此比例为全球最高),较2015年55%的比例有所上升。相比之下,仅有 48%的美国智能手机用户在其设备上进行网购。, ,门店自提越来越受到欢迎(去年有 37%的消费者采用这一方式,其中 59% 的消费者计划明年将更多地采用这一方式)。值得注意的是,这可能会为零售商带来丰厚的利润。在过去一年内采用门店自提方式的亚洲网购消费者中,有 60%在店内购买了其他商品。这一比例在中国内地甚至更高,达到了 74%。,赛尔维(Sylvie Van den Kerkhof)说道,“根据调研发现,现在的亚洲网购消费者会在更加多元化的零售商处购物,从大型商城到精品店,从国内到国外的商店,不一而足。重要的是,这告诉我们,亚洲小型企业拥有拓展国际市场的可行机会和客户基础,生意注定只会越做越大。”,研究发现,55%的亚洲网购消费者欣然接受国际零售商。其中,49%的消费者在海外零售商处购物是因为品牌或产品无法在国内买到,或是因为海外市场存在更好的质量(39%)或价格(38%)。,值得亚洲企业注意的是,亚洲网购消费者强烈倾向于在亚洲零售商处购物。 ,77%购买国际商品的亚洲消费者都是在本地区内的零售商处采购,而 31%曾在美国零售商处下单。中国香港地区的网购消费者购买国际商品的比例最高,达 82%;其次是中国内地,为 64%。与此同时,仅有 21%的日本地区消费者从本国以外的地区购买商品,这表明他们对本国商品具有强烈的偏好。,新兴趋势:可能在未来发挥更大作用的零售新领域:,与其他地区相比,快递备选配送站在亚洲最受欢迎。71%的消费者,特别是千禧一代和城市消费者,他们更愿意为节省运费而选择更长的时间将包裹递送至快递备选配送站。购物者对备选配送地点的偏好已经从 2015 年的 46%显著增长至 2018 年的 59%。,亚洲消费者也非常喜欢网上商城,其中 98%曾在一家网上商城购物,超过三分之一的消费者表示明年将更多地使用网上商城。更优惠的价格(64%)和运费减免(42%)是消费者选择在网上商城而非直接在零售商处购物的主要原因。,赛尔维(Sylvie Van den Kerkhof)补充道,“UPS《网购消费者行为调查》报告反复指出,随着网购消费者受益于更加丰富的选择,他们越来越强调购物体验——知道如何迎合和适应他们不断变化的需求,对于零售商来说至关重要。”,

,

,