,天猫家装推“免费送货上门并安装”服务以来,消费者热情持续高涨。天猫619家装年中促单日,订单笔数就超过了9.6万笔,交易额超10亿元,其中购买大件家装的用户100%享受到了“送货上门并安装”的服务。,今年3月,天猫家装开展100个城市网购家装,免费送货上门并安装到位,受到了商家的积极响应。截止目前,已经有超过100家以上的主流家装商家参与,而消费者的满意度也在不断提升。,天猫家装年中促正是一次对双百服务的成果检验,仅6月19日单日的交易额就达到了10.79亿元,其中上海市民在家装家具用品的消费总额超过5600万元,位列全国第一;北京市民的消费总额达3700多万元居第二;位居第三名的杭州市民消费总额也超过了3300万元。,家装电商日渐趋于成熟,消费者不再仅仅停留在购买建材、家具、卫浴成品,对基础施工、装修设计等更多环节都有着迫切的需求。天猫装修设计类目携手30多位综合商家,为消费者提供从最初的装修设计,搭配建材包到实地施工,打通线上线下,以全新的O2O模式满足消费者线上购物与线下体验一站式家装服务。,天猫装修设计类目首次参加大型的家装活动就吸引了众多消费者,尤其是由家装e站旗舰店推出的全国首家推出标准化设计包、主材包、施工包家装商品,消费者只需报房屋面积即可清楚的知道自己的装修预算,其设计包的风格多样,主材包和施工包价位也有多种选择。,相对于其他领域,家装的电商之路起步较晚,需要协调规范的环节复杂多变,天猫家装在摸索中不断前行,吸引了许多线下商家和卖场的关注与支持,不断地有伙伴加入,大家齐心协力共同完善家装电商的服务,旨在为消费者提供更良好的购物环境和体验。,

,天猫家装推“免费送货上门并安装”服务以来,消费者热情持续高涨。天猫619家装年中促单日,订单笔数就超过了9.6万笔,交易额超10亿元,其中购买大件家装的用户100%享受到了“送货上门并安装”的服务。,今年3月,天猫家装开展100个城市网购家装,免费送货上门并安装到位,受到了商家的积极响应。截止目前,已经有超过100家以上的主流家装商家参与,而消费者的满意度也在不断提升。,天猫家装年中促正是一次对双百服务的成果检验,仅6月19日单日的交易额就达到了10.79亿元,其中上海市民在家装家具用品的消费总额超过5600万元,位列全国第一;北京市民的消费总额达3700多万元居第二;位居第三名的杭州市民消费总额也超过了3300万元。,家装电商日渐趋于成熟,消费者不再仅仅停留在购买建材、家具、卫浴成品,对基础施工、装修设计等更多环节都有着迫切的需求。天猫装修设计类目携手30多位综合商家,为消费者提供从最初的装修设计,搭配建材包到实地施工,打通线上线下,以全新的O2O模式满足消费者线上购物与线下体验一站式家装服务。,天猫装修设计类目首次参加大型的家装活动就吸引了众多消费者,尤其是由家装e站旗舰店推出的全国首家推出标准化设计包、主材包、施工包家装商品,消费者只需报房屋面积即可清楚的知道自己的装修预算,其设计包的风格多样,主材包和施工包价位也有多种选择。,相对于其他领域,家装的电商之路起步较晚,需要协调规范的环节复杂多变,天猫家装在摸索中不断前行,吸引了许多线下商家和卖场的关注与支持,不断地有伙伴加入,大家齐心协力共同完善家装电商的服务,旨在为消费者提供更良好的购物环境和体验。,

别人的话,往往会在我们心里引起涟漪。已有的商品评价又是怎么影响网购者的购买决策的呢?,“看不见摸不着”的网上购物,将网民对商品的价值判断转移至“看得见”的评价文字。已购买群体对同一种商品的使用体验不同,必然会有好评、差评,或者不做评论。调查数据显示,逾八成被调查者会查看商品的全部评价。比较有趣的是,9.55%的被调查者只查看差评,远高于仅查看好评的被调查者群体占比。差评与好评,对购买决策会产生不同的影响吗?, ,从调查数据来看,不受已有意见影响坚持自己最初购买决策的被调查者占比仅为3.29%,逾九成被调查者都会受到不同购物评价的影响。与预期假设不同的是,好评并没有成为网民为所挑选商品更为动心的刺激因素,仅有18.35%的被调查者会因为好评很多而更想买某件商品。面对多样化的电商平台及网上商品,网民依旧保持着理性购物的态度,并没有跟风追逐好评如潮的商品。另一方面,质量差评会减少网民对商品的喜好度,快递差评的影响力很小。可以看出,物流快递这一客观因素在网民可接受范围内,最直接影响网民购买决策的是质量这一主观因素。,

,从调查数据来看,不受已有意见影响坚持自己最初购买决策的被调查者占比仅为3.29%,逾九成被调查者都会受到不同购物评价的影响。与预期假设不同的是,好评并没有成为网民为所挑选商品更为动心的刺激因素,仅有18.35%的被调查者会因为好评很多而更想买某件商品。面对多样化的电商平台及网上商品,网民依旧保持着理性购物的态度,并没有跟风追逐好评如潮的商品。另一方面,质量差评会减少网民对商品的喜好度,快递差评的影响力很小。可以看出,物流快递这一客观因素在网民可接受范围内,最直接影响网民购买决策的是质量这一主观因素。, ,网民的理性态度还体现在个人写商品评价方面。仅有4.06%的被调查者会对不满意的商品做出比事实情况严重的差评。除此之外,逾七成被调查采用晒单、评论交叉的方式,对所购买商品做出事实评价。,

,网民的理性态度还体现在个人写商品评价方面。仅有4.06%的被调查者会对不满意的商品做出比事实情况严重的差评。除此之外,逾七成被调查采用晒单、评论交叉的方式,对所购买商品做出事实评价。, ,可以看出,即使是网上购物,消费者追求的依旧是货真价实这一目标。中国互联网络信息中心分析师阿丽艳认为,电商之间PK的关键点依旧是质量、服务,商品评价运维是售后服务的一个重要方面。既然电商平台开放评价,必然要做好应对差评的准备,删除绝不是危机公关的妥善方式。降低差评率,稳把商品质量关;应对差评,严控售后服务关,关关相扣或许是电商平台应该关注的问题。,

,可以看出,即使是网上购物,消费者追求的依旧是货真价实这一目标。中国互联网络信息中心分析师阿丽艳认为,电商之间PK的关键点依旧是质量、服务,商品评价运维是售后服务的一个重要方面。既然电商平台开放评价,必然要做好应对差评的准备,删除绝不是危机公关的妥善方式。降低差评率,稳把商品质量关;应对差评,严控售后服务关,关关相扣或许是电商平台应该关注的问题。,

在线评论的重要性一直是公认的。事实上,像中国、菲律宾、俄罗斯、韩国和波兰这样的国家,互联网用户在产品发现过程中将消费者反馈和评论看做是信息中最重要的资源使用,甚至超过了全球范围内最普遍的搜索引擎。

但是同样非常清楚地,在线上空间,人们更多地是说而不是听。在GWI调查在所有市场中,平均47%的人说当他们寻找产品信息时使用消费者评论网站。但是超过五分之三(61%)的人说他们对一个品牌或产品写了评论。每一个人都想成为一个影响者,但是不是同样多的人都被敏锐的影响到。

从类别和品牌层次深挖这个问题揭示出技术对线上消费者的重要性:手机是人们在线讨论最多的产品,而苹果位于GWI追踪的100个品牌的榜首。当谈到技术时,许多人愿意被看做是知情的。

,

,

不曾被公开的支付宝总支付金额出现在了阿里巴巴招股书中。2014财年(截至3月31日),支付宝的总支付金额达到38720亿元,日均支付量已超 过百亿。若以支付宝拥有的近3亿实名用户来衡量,要完成如此巨大的交易量,每位支付宝用户一年大约需要进行12907元网上支出。

,

相当于中国日均零售总额的六分之一, 每当年初,支付宝都要例行公布上一年“年度对账单”,但关于支付宝总支付金额的部分却一直“秘而不宣”。阿里递交的招股书终于将答案揭晓。, 阿里巴巴招股书显示,2014财年(截至3月31日),支付宝的总支付金额达到了6230亿美元,约合38720亿元人民币。按照一年365天,日均支付量达106亿元人民币。, 根据国家统计局的数据,2013年国内商品房销售额81428亿元,日均223亿元,支付宝日均支付量相当于全国商品房日均成交的一半。, 根据商务部数据,2013年全年中国社会消费品零售总额234380亿元,日均642亿元。支付宝日均支付相当于中国日均零售总额的六分之一。, 若以支付宝拥有的近3亿(截至2013年年底)实名用户来计算,则平均每位支付宝用户在2014财年都贡献了12907元。, 今年1月支付宝发布的“2013年年度对账单”显示,支付宝用户人均网上支出(包含网上消费、转账、还款、缴费等)大幅超出万元大关。其中,北京用户人均网上购物消费18654元,缴费支出379元。, 被银行、银联视为敌人, 市场调研机构IDC日前发布白皮书显示,2013年中国网络零售市场交易规模达到18832.5亿元,2014年中国将超过美国成为全球第一大网络零售市场。报告还预计,到2020年,中国网络零售市场交易规模将达到5.5万亿元。, 伴随着国内网络零售市场的兴起,作为最大的第三方支付平台,支付宝支付额突飞猛进。2009年12月7日,支付宝日交易额首度突破12亿;2011年9月1日,支付宝曾宣布日交易额达30.4亿元。三年后的数字,支付宝日均支付金额已达106亿。, 迅速膨胀的支付宝令银行、银联忌惮,特别因为“快捷支付”功能的存在,支付宝一改传统第三方支付中介的角色,省去了跳转银行页面的步骤。银行从前台的角色退居后台。, 中、农、工、建四大行祭出反制措施,相继下调了支付宝快捷支付限额。此举引发了用户的不满。马云也在社交平台“来往”上陈情,“支付宝虽败犹荣,虽死犹生。不知道谁给银行们的权力,可以伤害储户支配自己资金的权利。”, 同时,支付宝与银联的矛盾浮出水面。易观国际2014年1季度第三方支付企业互联网收单交易额份额排名显示:支付宝和银联商务分别占47.63%和14.07%。, 业内分析认为,传统线下收单,发卡行、收单行、银联按照7:2:1分成的模式,在线上收单发生改变,刷卡手续费仅有发卡行和收单行(主要是第三方支付企业),银联完全被架空。而虚拟信用卡、二维码等支付方式将极大冲击线下收单业务,因此支付宝相关业务被“叫停”。,自:新京报, 被银行、银联视为敌人

,普华永道8日发布调查报告称,中国消费者在网购方面领跑全球,尤其是在移动互联网购物方面。,该份《实现全零售—消费者的期望推动未来零售商业模式的发展》报告共采访了超过15000名网上消费者,覆盖巴西、加拿大、中国大陆和中国香港、法国、印度、中东等15个地区。,据调查,14%的受访中国网上消费者表示每天都在网购,称每周网购一次者占比超过60%,大大高于全球受访者5%每天网购、21%每周网购的比例。在利用手机进行网购方面,中国仍然独树一帜,受访中国消费者每天用手机网购一次的占比4%、每周网购一次的占比20%,有27%每月用手机网购一次,而全球范围上述比例分别为2%、7%和12%。,调查显示,中国消费者比其他国家消费者更为广泛地使用智能手机。智能手机在中国和其他国家除通话以外的“最主要用途”相同,包括看新闻和天气、搜索定位、使用社交网络,但是,有些智能手机的用途在中国远比其他国家流行,特别是网上交易和内容消费。比如中国受访者中有71%用手机购买商品,美国只有32%;中国消费者用手机进行餐饮预订的有37%,美国只有13%;35%的中国受访者用手机上网买卖股票,在美国这一比例只有5%。,在回答“您选择的最喜欢的零售商或品牌店的原因”这一问题时,中国和全球受访者的答案相差不大,排列前三位的回答分别是“信赖该品牌”、“价格合理”和“喜欢他们的产品(他们的产品在其它地方无法找到)”。,调查还发现,中国网购消费者更多地接受了移动支付的方式。2013年,Square、paypal和财富通的移动支付年交易总额分别达到1240亿、1670亿和520亿元人民币,支付宝更是以9060亿元人民币的移动支付年交易总额在全球移动交易量方面独占鳌头。2013年,中国移动支付年交易总额为12200亿人民币,报告预计,2014年和2015年,这一数字将达29410亿和52570亿元人民币。,自:中国新闻网,

,普华永道8日发布调查报告称,中国消费者在网购方面领跑全球,尤其是在移动互联网购物方面。,该份《实现全零售—消费者的期望推动未来零售商业模式的发展》报告共采访了超过15000名网上消费者,覆盖巴西、加拿大、中国大陆和中国香港、法国、印度、中东等15个地区。,据调查,14%的受访中国网上消费者表示每天都在网购,称每周网购一次者占比超过60%,大大高于全球受访者5%每天网购、21%每周网购的比例。在利用手机进行网购方面,中国仍然独树一帜,受访中国消费者每天用手机网购一次的占比4%、每周网购一次的占比20%,有27%每月用手机网购一次,而全球范围上述比例分别为2%、7%和12%。,调查显示,中国消费者比其他国家消费者更为广泛地使用智能手机。智能手机在中国和其他国家除通话以外的“最主要用途”相同,包括看新闻和天气、搜索定位、使用社交网络,但是,有些智能手机的用途在中国远比其他国家流行,特别是网上交易和内容消费。比如中国受访者中有71%用手机购买商品,美国只有32%;中国消费者用手机进行餐饮预订的有37%,美国只有13%;35%的中国受访者用手机上网买卖股票,在美国这一比例只有5%。,在回答“您选择的最喜欢的零售商或品牌店的原因”这一问题时,中国和全球受访者的答案相差不大,排列前三位的回答分别是“信赖该品牌”、“价格合理”和“喜欢他们的产品(他们的产品在其它地方无法找到)”。,调查还发现,中国网购消费者更多地接受了移动支付的方式。2013年,Square、paypal和财富通的移动支付年交易总额分别达到1240亿、1670亿和520亿元人民币,支付宝更是以9060亿元人民币的移动支付年交易总额在全球移动交易量方面独占鳌头。2013年,中国移动支付年交易总额为12200亿人民币,报告预计,2014年和2015年,这一数字将达29410亿和52570亿元人民币。,自:中国新闻网,

,人们喜欢购物,而现在网络零售的进步让消费者可以随时随地购物。这一连接是史无前例的——不仅是对于顾客;零售商同样可以全天候与他们的消费者相连。因此,电子商务改变了商业模式以及顾客接触零售的方式。尽管电子商务对购物行为产生重大影响,然而,它还远未达到变革,只是一个进展。很多零售商和制造商仅仅意识到新技术创造的机遇。,不过一些品类并没有象其他品类那样利用这些机遇。比如,大众消费品(CPG)的网购通常由服装、电子产品和媒体类带动。不过,该部分每年增长超过20%,我们预计2015年网络销售将占CPG总销量的4-5%。电子商务可以通过运用新方法与顾客互动并通过网络模式提供独家购物福利,帮助CPG制造商和零售商促进销量。,网购的贵宾式享受,互联网给零售商和制造商提供了与顾客建立直接联系的机会,最终可以影响线上与线下的购买决定。实体店购物的消费者交流限制在广告和店内体验,而网络购物不同,它可以通过网站、邮件、社交媒体、产品评论和很多其他渠道进行全天候接触。然而,不同的顾客使用互联网时也有区别,了解你的核心顾客和他们网络交流的关键点,对于与他们建立更牢靠关系至关重要。,零售商与制造商必须自问:我应该如何最佳地运用数字技术来抓住我的顾客?例如,很多网络顾客的CPG交流都是围绕着收集信息和省钱展开:,电子商务的轻松便利,然而,无限制接入对顾客来说并不足够:消费者只在相对传统实体店有明显好处的情况下才会网购商品,比如便利、一应俱全或更低价格。因此,零售商与制造商计划扩大业务时,电子商务是理所当然的一步,因为数字技术给网购提供独有的利益。而对于与数字消费者的交流,零售商和制造商需要作出自己的策略,通过问这样一个问题:顾客网购最重要的好处是什么?,电子商务给顾客提供了一连串的便利:自动补给免去了计划定期购买产品如尿布、维生素和节食减肥产品的需要;送货让顾客不需要确确实实地去购物,同样不需要把如宠物食品类的沉重货物提回家;并且不需要购物清单,让消费者更快地买到他们最常买的商品。此外,无限的陈列空间让零售商可以摆放比实体店更广的产品种类,并可以吸引寻找“难找到”产品的消费者。一些公司如亨氏走在前沿,新产品从一开始就在网上售卖,完全跳过了实体店货架。最后,虽然在很多品类里消费品的网售价格与实体店相比并没有明显优势,但是随着网购的增长,规模经济将很可能在这方面让电子商务同样更具竞争力。网上价格的变动(大概每周)已经比实体店的价格变动明显更频繁。,Via: 199it 翻译自Nielsen,电子商务给顾客提供了一连串的便利:自动补给免去了计划定期购买产品如尿布、维生素和节食减肥产品的需要;送货让顾客不需要确确实实地去购物,同样不需要把如宠物食品类的沉重货物提回家;并且不需要购物清单,让消费者更快地买到他们最常买的商品。此外,无限的陈列空间让零售商可以摆放比实体店更广的产品种类,并可以吸引寻找“难找到”产品的消费者。一些公司如亨氏走在前沿,新产品从一开始就在网上售卖,完全跳过了实体店货架。最后,虽然在很多品类里消费品的网售价格与实体店相比并没有明显优势,但是随着网购的增长,规模经济将很可能在这方面让电子商务同样更具竞争力。网上价格的变动(大概每周)已经比实体店的价格变动明显更频繁。

,人们喜欢购物,而现在网络零售的进步让消费者可以随时随地购物。这一连接是史无前例的——不仅是对于顾客;零售商同样可以全天候与他们的消费者相连。因此,电子商务改变了商业模式以及顾客接触零售的方式。尽管电子商务对购物行为产生重大影响,然而,它还远未达到变革,只是一个进展。很多零售商和制造商仅仅意识到新技术创造的机遇。,不过一些品类并没有象其他品类那样利用这些机遇。比如,大众消费品(CPG)的网购通常由服装、电子产品和媒体类带动。不过,该部分每年增长超过20%,我们预计2015年网络销售将占CPG总销量的4-5%。电子商务可以通过运用新方法与顾客互动并通过网络模式提供独家购物福利,帮助CPG制造商和零售商促进销量。,网购的贵宾式享受,互联网给零售商和制造商提供了与顾客建立直接联系的机会,最终可以影响线上与线下的购买决定。实体店购物的消费者交流限制在广告和店内体验,而网络购物不同,它可以通过网站、邮件、社交媒体、产品评论和很多其他渠道进行全天候接触。然而,不同的顾客使用互联网时也有区别,了解你的核心顾客和他们网络交流的关键点,对于与他们建立更牢靠关系至关重要。,零售商与制造商必须自问:我应该如何最佳地运用数字技术来抓住我的顾客?例如,很多网络顾客的CPG交流都是围绕着收集信息和省钱展开:,电子商务的轻松便利,然而,无限制接入对顾客来说并不足够:消费者只在相对传统实体店有明显好处的情况下才会网购商品,比如便利、一应俱全或更低价格。因此,零售商与制造商计划扩大业务时,电子商务是理所当然的一步,因为数字技术给网购提供独有的利益。而对于与数字消费者的交流,零售商和制造商需要作出自己的策略,通过问这样一个问题:顾客网购最重要的好处是什么?,电子商务给顾客提供了一连串的便利:自动补给免去了计划定期购买产品如尿布、维生素和节食减肥产品的需要;送货让顾客不需要确确实实地去购物,同样不需要把如宠物食品类的沉重货物提回家;并且不需要购物清单,让消费者更快地买到他们最常买的商品。此外,无限的陈列空间让零售商可以摆放比实体店更广的产品种类,并可以吸引寻找“难找到”产品的消费者。一些公司如亨氏走在前沿,新产品从一开始就在网上售卖,完全跳过了实体店货架。最后,虽然在很多品类里消费品的网售价格与实体店相比并没有明显优势,但是随着网购的增长,规模经济将很可能在这方面让电子商务同样更具竞争力。网上价格的变动(大概每周)已经比实体店的价格变动明显更频繁。,Via: 199it 翻译自Nielsen,电子商务给顾客提供了一连串的便利:自动补给免去了计划定期购买产品如尿布、维生素和节食减肥产品的需要;送货让顾客不需要确确实实地去购物,同样不需要把如宠物食品类的沉重货物提回家;并且不需要购物清单,让消费者更快地买到他们最常买的商品。此外,无限的陈列空间让零售商可以摆放比实体店更广的产品种类,并可以吸引寻找“难找到”产品的消费者。一些公司如亨氏走在前沿,新产品从一开始就在网上售卖,完全跳过了实体店货架。最后,虽然在很多品类里消费品的网售价格与实体店相比并没有明显优势,但是随着网购的增长,规模经济将很可能在这方面让电子商务同样更具竞争力。网上价格的变动(大概每周)已经比实体店的价格变动明显更频繁。

根据易观中国网购商品行情系统监测结果,截止2014年2月八大电商平台料理/榨汁机价格指数如下图所示。, , ,2014年2月期间,所监测到的八大主流B2C的电商平台的料理/榨汁机的销售表现(相对销售额份额和相对销售量份额)如下图所示, ,

,2014年2月期间,所监测到的八大主流B2C的电商平台的料理/榨汁机的销售表现(相对销售额份额和相对销售量份额)如下图所示, , ,

, ,从相对销售额份额和相对销售量份额看,料理/榨汁机销售额份额最高的三个平台为京东49.8%,天猫39.3%,当当网3.9%三个平台的销售额份额共占监测市场93.1%。销售额份额最高的三个平台为京东40.8%,天猫48.2%,当当网3.8%,三个平台的销售量份额共占监测市场92.8%, ,

,从相对销售额份额和相对销售量份额看,料理/榨汁机销售额份额最高的三个平台为京东49.8%,天猫39.3%,当当网3.9%三个平台的销售额份额共占监测市场93.1%。销售额份额最高的三个平台为京东40.8%,天猫48.2%,当当网3.8%,三个平台的销售量份额共占监测市场92.8%, , ,2014年2月整体市场的平均评论得分是0.00分,九大平台中,天猫的评论得分最高,为4.78分,QQ网购的评论得分最低,为3.62分。从九大平台的商品分销数可以看出,天猫的分销数最高,达427台,QQ网购的分销数最低,为66台。, ,

,2014年2月整体市场的平均评论得分是0.00分,九大平台中,天猫的评论得分最高,为4.78分,QQ网购的评论得分最低,为3.62分。从九大平台的商品分销数可以看出,天猫的分销数最高,达427台,QQ网购的分销数最低,为66台。, , ,2014年2月整体市场的平均折扣率为0.0%。九大平台中天猫的折扣力度最大,折扣率为69.6%,其次为京东,折扣率为73.3%。, ,

,2014年2月整体市场的平均折扣率为0.0%。九大平台中天猫的折扣力度最大,折扣率为69.6%,其次为京东,折扣率为73.3%。, , ,

, ,2014年2月八大电商平台料理/榨汁机销售额市场份额品牌排名前三甲是:九阳25.9%,惠人12.3%,飞利浦10.8%;销售量市场份额品牌排名前三甲是:九阳35.7%,SKG11.3%,飞利浦5.8%。相对销售量份额和相对销售额份额Top10品牌的数量总计14个,总计约占整体市场8成的市场份额。其中,惠人的客单价最高,为2940.05元,小熊的客单价最低,为144.20元, ,

,2014年2月八大电商平台料理/榨汁机销售额市场份额品牌排名前三甲是:九阳25.9%,惠人12.3%,飞利浦10.8%;销售量市场份额品牌排名前三甲是:九阳35.7%,SKG11.3%,飞利浦5.8%。相对销售量份额和相对销售额份额Top10品牌的数量总计14个,总计约占整体市场8成的市场份额。其中,惠人的客单价最高,为2940.05元,小熊的客单价最低,为144.20元, , ,2014年2月整体市场的平均评论得分是4.68分,其中巧夫人的评论得分最高,为4.85分,德尔的评论得分较低,为4.57分。, ,

,2014年2月整体市场的平均评论得分是4.68分,其中巧夫人的评论得分最高,为4.85分,德尔的评论得分较低,为4.57分。, , ,2014年2月整体市场的价格折扣率为74.2%,巧夫人折扣率最低,为30.3%,其次为奥克斯,折扣率为60.5%。, ,

,2014年2月整体市场的价格折扣率为74.2%,巧夫人折扣率最低,为30.3%,其次为奥克斯,折扣率为60.5%。, , ,2014年2月数据显示,单品销售量份额前三甲分别是:SKGMY-610榨汁机5.8%、九阳JYL-C051料理机5.8%、九阳JYL-D022料理机5.7%。Top10中九阳占7席,SKG、北美、惠康占1席。, ,从相对销售额份额和相对销售量份额看,料理/榨汁机销售额份额最高的三个平台为京东49.8%,天猫39.3%,当当网3.9%三个平台的销售额份额共占监测市场93.1%。销售额份额最高的三个平台为京东40.8%,天猫48.2%,当当网3.8%,三个平台的销售量份额共占监测市场92.8%

,2014年2月数据显示,单品销售量份额前三甲分别是:SKGMY-610榨汁机5.8%、九阳JYL-C051料理机5.8%、九阳JYL-D022料理机5.7%。Top10中九阳占7席,SKG、北美、惠康占1席。, ,从相对销售额份额和相对销售量份额看,料理/榨汁机销售额份额最高的三个平台为京东49.8%,天猫39.3%,当当网3.9%三个平台的销售额份额共占监测市场93.1%。销售额份额最高的三个平台为京东40.8%,天猫48.2%,当当网3.8%,三个平台的销售量份额共占监测市场92.8%

美国第二大支付网络 MasterCard 做了一项调查报告,结果显示,超过一半的中国网上购物者喜欢用手机网购,而非个人电脑。,这份年度电商调查报告,发起时间为2013年11月至12月之间,收集了来自亚太14个地区的7010份采访数据。报告显示约三分之二的亚洲购物者选择网上购物,更加甚者,几乎所有来自中国的受访者,在过去的三个月至少会成功完成一次网购。这其中59.4%的人群选择用手机网购。,为何这么多消费者会喜欢手机网购呢,这份调查报告的数据或许可以说明问题。报告显示,中国46.8%的消费者因为手机网购的方便快捷,而选择在移动端购物。41.3%倾向于手机购物可以不受人在旅途的限制,而喜欢这种网购方式。40.8%表示不断增长的网购客户端使得手机上网购物越发简单。, ,7010份调查数据显示中国网购用户近6成使用手机,自:重庆商报,

,7010份调查数据显示中国网购用户近6成使用手机,自:重庆商报,

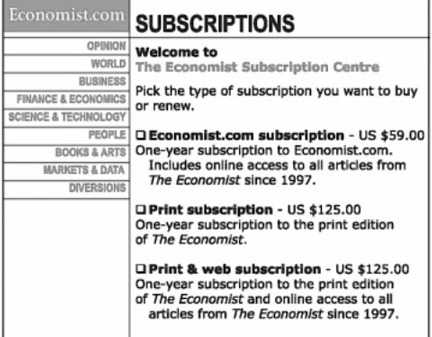

关于价格,我们要记住,人们其实并不知道东西到底值多少个钱,跟经济学中人用效用来衡量物品的价格不一样的例子在生活中比比皆是。人们最多只能猜测产品的价格。,人们不仅不知道东西的成本,在购买,支出和价格方面还有诸多怪诞的现象。逆时针行走的顾客花费比其他方向走的要平均多花费2美元,而如果移除掉美元标记(如用35代替35$),你会觉得这样很棒,但在互联网中,人们不再移动,而且也不大可能移除掉美元标志。那么还有没有其他有用的怪诞方案?当然还有,下面就是这些:,经济学人和引诱性定价,在怪诞行为学一书中,Dan Ariely用了下面的例子来阐述他的观点:, ,他对100位MIT的学生做了一个调查,让他们选择订阅方案。16%的人选择了方案A(为59美元的套餐),84%的人选择了C套餐(打包价为125美元),没人会选中间那个,好吧,那既然没人选择中间那个,那去掉中间那个怎样。去掉后再给100位MIT的学生选择,32%的人选择了更贵的套餐,而68%的人选择了便宜的那个。,结果很明显,中间那个套餐的作用非凡。他帮助人们在两个相似的方案中做出选择。看起来提供三个选择,给出,A,A-和B,而不是A,B,C,A-这个选项会加强A选项的价值从而让人们把注意力放在B上面。,

,他对100位MIT的学生做了一个调查,让他们选择订阅方案。16%的人选择了方案A(为59美元的套餐),84%的人选择了C套餐(打包价为125美元),没人会选中间那个,好吧,那既然没人选择中间那个,那去掉中间那个怎样。去掉后再给100位MIT的学生选择,32%的人选择了更贵的套餐,而68%的人选择了便宜的那个。,结果很明显,中间那个套餐的作用非凡。他帮助人们在两个相似的方案中做出选择。看起来提供三个选择,给出,A,A-和B,而不是A,B,C,A-这个选项会加强A选项的价值从而让人们把注意力放在B上面。, ,所以在提供A的同时,你还提供一个A-这个糟糕点的选项,这就会让人们去选择A了。,锚定与对比原理,东西本身无贵贱之分,只有对比才看出来。如果你在菜单上看到一个标价为250美元的汉堡,那么一个65美元的牛扒就是非常合理的。一件89美元的T-shirt看起来就比旁边那个1800美元的包便宜不少。卖3000美元的最好地点在哪里?把它放在15000美元旁边。,这种心理过程,能将高价格的东西变成合理的过程被称为锚定与调整。这是一种非常有效的价格策略。而且对专家也有忽悠能力。,下面这份表就是提供不同的价格标记,然后让学生和专家估计房产价格的案例,可以看到出的价越高,专家和学生对房产给的估值就越高。,利用这个法则意味你商店里面的有些东西价格高昂,但你从来没有打算卖出他们,但他们起到了一个价格坐标调整的作用,能让普通的东西更具吸引力。,价格预期,在图书 Don’t Just Roll the Dice, 中作者 Neil Davidson有下面一段话:,人们根据参考来形成价格预期,如果你在卖TO-DO清单,那么人们会周围转一圈寻找其他TO-DO清单。如果他们搜索了互联网发现你的竞争对手标价100美元,那么这就会让他们形成对这类产品的价格预期。,这个跟上面提到的锚定对比原理很像,但这里的重点不是设定一个对比对象,而且如何独特化你的产品。,

,所以在提供A的同时,你还提供一个A-这个糟糕点的选项,这就会让人们去选择A了。,锚定与对比原理,东西本身无贵贱之分,只有对比才看出来。如果你在菜单上看到一个标价为250美元的汉堡,那么一个65美元的牛扒就是非常合理的。一件89美元的T-shirt看起来就比旁边那个1800美元的包便宜不少。卖3000美元的最好地点在哪里?把它放在15000美元旁边。,这种心理过程,能将高价格的东西变成合理的过程被称为锚定与调整。这是一种非常有效的价格策略。而且对专家也有忽悠能力。,下面这份表就是提供不同的价格标记,然后让学生和专家估计房产价格的案例,可以看到出的价越高,专家和学生对房产给的估值就越高。,利用这个法则意味你商店里面的有些东西价格高昂,但你从来没有打算卖出他们,但他们起到了一个价格坐标调整的作用,能让普通的东西更具吸引力。,价格预期,在图书 Don’t Just Roll the Dice, 中作者 Neil Davidson有下面一段话:,人们根据参考来形成价格预期,如果你在卖TO-DO清单,那么人们会周围转一圈寻找其他TO-DO清单。如果他们搜索了互联网发现你的竞争对手标价100美元,那么这就会让他们形成对这类产品的价格预期。,这个跟上面提到的锚定对比原理很像,但这里的重点不是设定一个对比对象,而且如何独特化你的产品。, ,如果你打算把你的产品卖出不一样的价格,你需要改变这个参考点和将会使用你产品的用户预期。,用星巴克来阐明这个例子,他们怎么能让人们觉得3美元一杯的咖啡很值呢?尤其是在周遭的咖啡店一杯咖啡不过1美元的同时。利用价格预期原理,这个参考价格是1美元。但星巴克改变了参考坐标,他们通过改变购买咖啡的体验来改变用户对价格的预期。于是这世上就再没有其他咖啡可以跟星巴克的咖啡做参考对比。,场景改变预期,给你两瓶一样的啤酒,价格一样,一瓶来自小店,一瓶来自酒店,你显然会觉得来自酒店的那瓶啤酒的价格更实惠点。显然如果你的门面装点华丽,人们也会对你的产品产出较高的价格预期,最终会引发更多的购买。,外观会影响人们的购买欲望,投资建立一个外观漂亮的网站带来的绝不仅仅是好看。,好吧,那既然没人选择中间那个,那去掉中间那个怎样。去掉后再给100位MIT的学生选择,32%的人选择了更贵的套餐,而68%的人选择了便宜的那个。

,如果你打算把你的产品卖出不一样的价格,你需要改变这个参考点和将会使用你产品的用户预期。,用星巴克来阐明这个例子,他们怎么能让人们觉得3美元一杯的咖啡很值呢?尤其是在周遭的咖啡店一杯咖啡不过1美元的同时。利用价格预期原理,这个参考价格是1美元。但星巴克改变了参考坐标,他们通过改变购买咖啡的体验来改变用户对价格的预期。于是这世上就再没有其他咖啡可以跟星巴克的咖啡做参考对比。,场景改变预期,给你两瓶一样的啤酒,价格一样,一瓶来自小店,一瓶来自酒店,你显然会觉得来自酒店的那瓶啤酒的价格更实惠点。显然如果你的门面装点华丽,人们也会对你的产品产出较高的价格预期,最终会引发更多的购买。,外观会影响人们的购买欲望,投资建立一个外观漂亮的网站带来的绝不仅仅是好看。,好吧,那既然没人选择中间那个,那去掉中间那个怎样。去掉后再给100位MIT的学生选择,32%的人选择了更贵的套餐,而68%的人选择了便宜的那个。

大部分人用社交媒体与朋友和家人保持联系, 大部分美国人称社交媒体无法左右他们购买决定。虽然很多公司积极开拓社交媒体市场,但是62%的美国人表示Facebook 和 Twitter对他们的购买决定没有任何影响。, , Harris Poll的一项近期调查发现三分之二的球迷说他们注意到了支持的球队和球员的赞助商。而且,这些球迷为了表达对球队的支持也是狂热的消费者。尽管使用社交媒体(如Facebook、Google+、LinkedIn和Twitter)的美国人数众多,但是只有5%的人表示社交媒体对他们的购买决定有重要影响,另外30%的人表示社交媒体对购买决定有些影响。这些数据来自“美国消费者情况”报告。但是社交媒体的影响比美国人认为或承认的更大,这些数据显示很少有消费者在购物时有意识地考虑从社交媒体了解到的内容。,

, Harris Poll的一项近期调查发现三分之二的球迷说他们注意到了支持的球队和球员的赞助商。而且,这些球迷为了表达对球队的支持也是狂热的消费者。尽管使用社交媒体(如Facebook、Google+、LinkedIn和Twitter)的美国人数众多,但是只有5%的人表示社交媒体对他们的购买决定有重要影响,另外30%的人表示社交媒体对购买决定有些影响。这些数据来自“美国消费者情况”报告。但是社交媒体的影响比美国人认为或承认的更大,这些数据显示很少有消费者在购物时有意识地考虑从社交媒体了解到的内容。,

伴随互联网长大的千禧一代也表示影响不大, 即使是许多公司认为是重要的社交媒体受众的千禧一代也表示社交媒体营销不会对他们的购买决定有很大影响。在盖洛普调查的四代人中,千禧一代中有50%的人表示社交媒体对购买决定至少有些影响,但是也有人表示社交媒体一点影响都没有。, , 社交媒体对美国人购买决定影响随年龄下降。传统派(1946年以前出生)中75%的人表示社交媒体对购买决定没有影响。代际差异反映了不同年代的人使用社交媒体程度不同。,

, 社交媒体对美国人购买决定影响随年龄下降。传统派(1946年以前出生)中75%的人表示社交媒体对购买决定没有影响。代际差异反映了不同年代的人使用社交媒体程度不同。,

绝大多数美国人使用社交媒体与朋友和家人保持联系, 94%的美国人表示使用社交媒体与家人和朋友保持联系,这是社交媒体满足的首要需求。29%的人表示他们使用社交媒体来追随潮流,查询产品评价和信息,而20%的人说他们访问社交网站来评论或写产品评价。, , 即使是那些通过 Facebook或Twitter追随某个公司的美国消费者中,也有34%的人表示社交媒体对他们购买决定没有影响,53%的人表示有些影响。盖洛普研究发现在做购买决定的时候,消费者更愿意询问朋友、店内展示、电视广告,甚至是邮件目录和杂志,而不愿意咨询公司赞助的Facebook页或推特。,

, 即使是那些通过 Facebook或Twitter追随某个公司的美国消费者中,也有34%的人表示社交媒体对他们购买决定没有影响,53%的人表示有些影响。盖洛普研究发现在做购买决定的时候,消费者更愿意询问朋友、店内展示、电视广告,甚至是邮件目录和杂志,而不愿意咨询公司赞助的Facebook页或推特。,

调查结果, 美国公司2013年花了51亿在社交媒体上做广告,显然,他们相信这代表了投资回报。但是,大部分美国人表示社交媒体对他们购买决定没有影响,这说明广告可能投向了较小的市场,或者对消费者的影响是间接或者被忽视了。, 在“美国消费者情况”报告中,盖洛普发现公司给消费者提供卓越的服务和愉快的店内体验,也能吸引消费者通过社交媒体与公司互动,只是简单的在Facebook 或Twitter上推广产品和服务不大可能提高销量。, 但是,公司可以使用社交媒体提高客户基础。消费者了解社交媒体的高度个人化和会话特性,他们喜欢开放的对话互动,而不是强买强卖。企业利用社交媒体快速恢复质疑和投诉能够增强品牌的忠诚度,提高销量。社交媒体的作用方面,企业如果以服务为中心而不是简单的推销产品,就能从中获利。,报告下载:添加199it官方微信【i199it】,输入关键词【2014年美国消费者研究报告】即可下载, 199IT编译,

绝大多数美国人使用社交媒体与朋友和家人保持联系