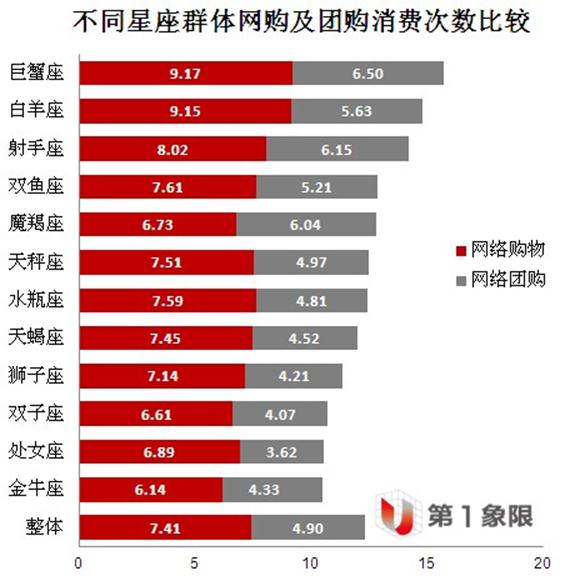

根据第一象限2012年网络购物消费者研究结果显示,不同星座的消费者在网购和团购的消费金额和消费次数方面体现出较为明显的差异。, ,图:不同星座群体近一个月网络购物及网络团购消费次数比较,(数据来源:2012年第一季度网购消费者研究,Base=2311),具体来看,首先从不同星座近一个月的网络购物、网络团购消费次数来看,巨蟹座是网络购物和网络团购次数最多的星座,网络购物次数为9.17次,网络团购次数为6.5次,均在星座中排名最高。网络购物中,消费次数还比较多的星座有白羊座和射手座,消费次数分别为9.15次和8.02次,其余星座消费次数均在7.7次以下。网络团购次数较多的星座除了巨蟹座外,还有射手座和摩羯座,平均消费次数为6.15次和6.04次,其余星座消费次数均在5.7次以下。,

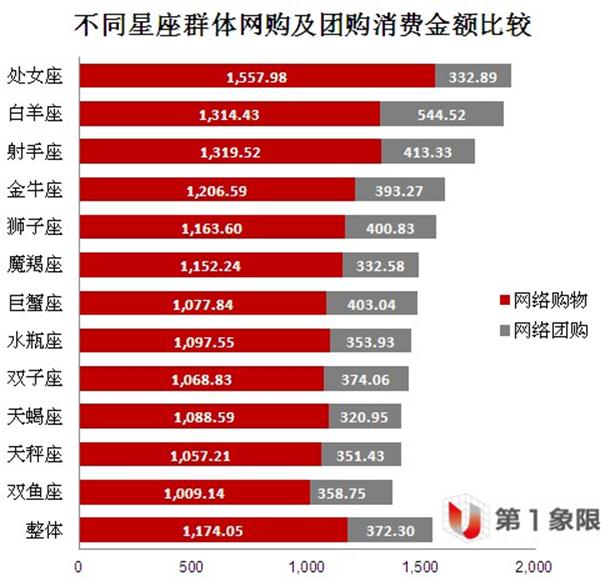

,图:不同星座群体近一个月网络购物及网络团购消费次数比较,(数据来源:2012年第一季度网购消费者研究,Base=2311),具体来看,首先从不同星座近一个月的网络购物、网络团购消费次数来看,巨蟹座是网络购物和网络团购次数最多的星座,网络购物次数为9.17次,网络团购次数为6.5次,均在星座中排名最高。网络购物中,消费次数还比较多的星座有白羊座和射手座,消费次数分别为9.15次和8.02次,其余星座消费次数均在7.7次以下。网络团购次数较多的星座除了巨蟹座外,还有射手座和摩羯座,平均消费次数为6.15次和6.04次,其余星座消费次数均在5.7次以下。, ,图:不同星座群体近一个月网络购物及网络团购消费金额比较,(数据来源:2012年第一季度网购消费者研究,Base=2311),其次,从不同星座群体的网购消费金额来看,处女座虽然在网络购物次数上一个月平均只有6.89次,在各星座中属于次数较少的星座,但却是在传统网络购物上月均开销最大的星座,近一个月内网络购物消费金额达到1557.98元。其次开销较大的是射手座1319.52元和白羊座1314.43元,其余星座网络购物的消费金额均在1300元以下,花销最少的是双鱼座1009.14元和不知道自己星座的群体988.44元。而在网络团购上,开销最多的星座是白羊座,近一个月网络团购花费金额为544.52元,其次是射手座413.33元,巨蟹座403.04元,狮子座400.83元,其他星座网络团购的消费金额均在400元以下,其中花销最少的是天蝎座320.95元和不知道自己星座的群体181.30元。,

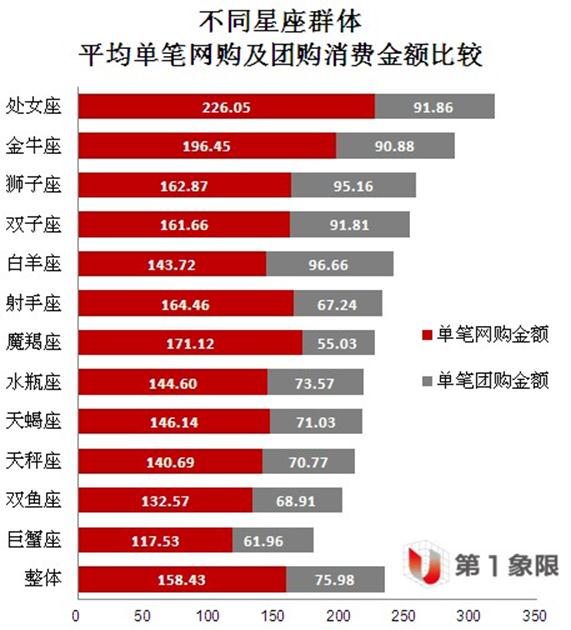

,图:不同星座群体近一个月网络购物及网络团购消费金额比较,(数据来源:2012年第一季度网购消费者研究,Base=2311),其次,从不同星座群体的网购消费金额来看,处女座虽然在网络购物次数上一个月平均只有6.89次,在各星座中属于次数较少的星座,但却是在传统网络购物上月均开销最大的星座,近一个月内网络购物消费金额达到1557.98元。其次开销较大的是射手座1319.52元和白羊座1314.43元,其余星座网络购物的消费金额均在1300元以下,花销最少的是双鱼座1009.14元和不知道自己星座的群体988.44元。而在网络团购上,开销最多的星座是白羊座,近一个月网络团购花费金额为544.52元,其次是射手座413.33元,巨蟹座403.04元,狮子座400.83元,其他星座网络团购的消费金额均在400元以下,其中花销最少的是天蝎座320.95元和不知道自己星座的群体181.30元。, ,图:不同星座群体平均单笔网购及团购消费金额比较,(数据来源:2012年第一季度网购消费者研究,Base=2311),最后,结合近一个月的消费金额和消费次数来看各星座平均单笔消费金额,我们发现处女座和金牛座两个土相星座在传统网购方面的单笔消费金额远高出其他星座人群。传统网络购物由于产品大多属于实物类产品,往往涉及到运费、满减等问题,精打细算的土相星座自然要仔细研究排列组合一下,传统网购单笔金额偏高也是在情理之中了。从单笔团购金额来看,白羊座和狮子座是单笔开销最高的两个星座,单笔消费金额在95元以上。,(网络购物消费者研究由第一象限、益派联合调研的连续性研究;样本量:2228),其次,从不同星座群体的网购消费金额来看,处女座虽然在网络购物次数上一个月平均只有6.89次,在各星座中属于次数较少的星座,但却是在传统网络购物上月均开销最大的星座,近一个月内网络购物消费金额达到1557.98元。其次开销较大的是射手座1319.52元和白羊座1314.43元,其余星座网络购物的消费金额均在1300元以下,花销最少的是双鱼座1009.14元和不知道自己星座的群体988.44元。而在网络团购上,开销最多的星座是白羊座,近一个月网络团购花费金额为544.52元,其次是射手座413.33元,巨蟹座403.04元,狮子座400.83元,其他星座网络团购的消费金额均在400元以下,其中花销最少的是天蝎座320.95元和不知道自己星座的群体181.30元。

,图:不同星座群体平均单笔网购及团购消费金额比较,(数据来源:2012年第一季度网购消费者研究,Base=2311),最后,结合近一个月的消费金额和消费次数来看各星座平均单笔消费金额,我们发现处女座和金牛座两个土相星座在传统网购方面的单笔消费金额远高出其他星座人群。传统网络购物由于产品大多属于实物类产品,往往涉及到运费、满减等问题,精打细算的土相星座自然要仔细研究排列组合一下,传统网购单笔金额偏高也是在情理之中了。从单笔团购金额来看,白羊座和狮子座是单笔开销最高的两个星座,单笔消费金额在95元以上。,(网络购物消费者研究由第一象限、益派联合调研的连续性研究;样本量:2228),其次,从不同星座群体的网购消费金额来看,处女座虽然在网络购物次数上一个月平均只有6.89次,在各星座中属于次数较少的星座,但却是在传统网络购物上月均开销最大的星座,近一个月内网络购物消费金额达到1557.98元。其次开销较大的是射手座1319.52元和白羊座1314.43元,其余星座网络购物的消费金额均在1300元以下,花销最少的是双鱼座1009.14元和不知道自己星座的群体988.44元。而在网络团购上,开销最多的星座是白羊座,近一个月网络团购花费金额为544.52元,其次是射手座413.33元,巨蟹座403.04元,狮子座400.83元,其他星座网络团购的消费金额均在400元以下,其中花销最少的是天蝎座320.95元和不知道自己星座的群体181.30元。

下面这个报告出自尼尔森中国消费者360论坛,来自尼尔森的多位人士讲解了中国网络购物市场的趋势和潜力,传统零售商企业应该如何采用线上和线下完美组合的办法来切分这个市场。企业要想获得成功,需要把握两个法则,一个是扩大购物人群,一个是扩大购物用户的忠诚度。而在线和线下的结合,能够满足顾客不同时段、不同地点的购物需求,年轻的消费者认为在线购物能够提供给他们更好的体验,而且他们也乐于分享购物行为,传统零售企业需要通过结合双方的核心价值优势达到双赢。

,但是零售商切忌照搬线下的成功经验到线上,优秀的零售商都有互补的产品策略满足购物者需求,互补的产品策略可以很好地发挥不同渠道的优势。发挥网购渠道的价格策略,但是除价格外,产品品质和口碑都是网上购物者在选择门店时的重要考量因素;在网上促销的方法可以多种多样,零售商可以自创节日来促销,促销时机的互补,帮助零售商在促销旺季表现更佳;整合的促销策略可以帮助吸引顾客和满足客户的多样需求;在沟通和服务方面,零售商应该更加积极,并认识到线上和线下不同的沟通方式差异,选择合适的沟通策略。, ,

,但是零售商切忌照搬线下的成功经验到线上,优秀的零售商都有互补的产品策略满足购物者需求,互补的产品策略可以很好地发挥不同渠道的优势。发挥网购渠道的价格策略,但是除价格外,产品品质和口碑都是网上购物者在选择门店时的重要考量因素;在网上促销的方法可以多种多样,零售商可以自创节日来促销,促销时机的互补,帮助零售商在促销旺季表现更佳;整合的促销策略可以帮助吸引顾客和满足客户的多样需求;在沟通和服务方面,零售商应该更加积极,并认识到线上和线下不同的沟通方式差异,选择合适的沟通策略。, ,

还辛辛苦苦地跑去实体店并用现金支付,这是石器时代的事情吗?信用卡支付?上一次见到别人用它时,谢霆锋和张柏芝还是一对伉俪呢。快醒醒吧,现在是我们该进入移动购物和支付的时代了。,不仅是Paypal、Google在这块领域里明争暗斗,百货零售商沃尔玛和Target也在一旁虎视眈眈要加入战局,而移动运营商Verizon、AT&T以及T-Mobile共同创办的Isis公司也介入其中,甚至连国内的淘宝、移动及联通都纷纷加入战局。,如今,在移动购物这片战场上,已经是硝烟四起满地狼藉。尽管已经杀得昏天黑地,尽管谁也不知道自己到底会不会打赢这场仗,可上述的巨头却依旧不断加大对移动购物研究的投入,因为胜利的故事实在太过诱人,所以没有人愿意在现在放弃。,随着智能手机的不断推陈出新,以及各种应用服务的完善丰富,人们越来越倾向于通过移动设备访问网络,在上面停留的时间也越来越长,这就给了移动购物和支付发展的无与伦比的好机会。,根据IBM的统计,在2011年12月的假日期间,全美线上购物的花费较2010年同期增长了7.5%,这其中,移动设备的流量占了14.6%,而去年这一数据只有5.6%,而移动终端上的消费占据了11%的份额,较2010年同期增长一倍。,如今,所有人都看得出来移动购物将是下一个增长点和热点,所有人都会在热潮兴起时一股脑地投身进去,所有人都会人云亦云地对移动购物大唱赞歌,无论是Google那样的互联网巨人,还是沃尔玛这样的零售业巨头,人人都想从移动购物这块大蛋糕中分得一块,可是又有几人会冷静下来正视其中的问题呢?,相比笔记本,智能手机的遗失几率无疑要高得多,而且一般用户的智能手机所受的保护力度也完全无法和电脑相提并论。保证用户在手机遗失后储存在其中的银行账户和购物信息的安全是一个十分重大的问题。另外,移动支付和传统的在线购物虽然有相似的地方,但两者在用户体验方面还是有着相当大的差别,不断优化和提升用户在移动终端的体验对各巨头来说也是一件非常迫切的任务。,对移动购物和支付来说,还有一个不可忽视的问题:如何解决外界对用户隐私的担忧。如果移动支付和购物流行开来的话,那么到时有谁来保证用户的经济数据不会被滥用,有谁来监管各巨头对用户数据的收集和使用?,但是,或许更大的问题来自于各巨头自身,如果真要推动移动购物尤其是移动支付的话,无论对硬件、软件还是整个网络服务来讲都是巨大的考验,除此之外,还需要建立和维护一个网点系统来支持移动支付,毫无疑问,这将是一项耗时耗力规模巨大的工程。对那些势同水火的巨头来说,只想靠一己之力完成这样的计划虽说不是不可能,但起码也要冒着巨大的风险和沉重的压力,而且他们也各自有着自己的软肋,与其单打独斗,不如加强相互之间的合作,分摊彼此的风险,以加快移动购物和支付的进程。,也许,就在不久的将来,我们开口闭口举手投足都不再与钱扯上关系,在那个移动购物和支付流行的未来,我们将体验更方便美好的生活。,但是,或许更大的问题来自于各巨头自身,如果真要推动移动购物尤其是移动支付的话,无论对硬件、软件还是整个网络服务来讲都是巨大的考验,除此之外,还需要建立和维护一个网点系统来支持移动支付,毫无疑问,这将是一项耗时耗力规模巨大的工程。对那些势同水火的巨头来说,只想靠一己之力完成这样的计划虽说不是不可能,但起码也要冒着巨大的风险和沉重的压力,而且他们也各自有着自己的软肋,与其单打独斗,不如加强相互之间的合作,分摊彼此的风险,以加快移动购物和支付的进程。

,各B2C站点(婴儿奶粉、纸尿裤、婴儿车床)商品数量, 无论是线上还是线下,母婴市场还远没有达到行业的井喷点。伴随着中国的人口红利,这个市场的消费潜力将继续被释放。对母婴类目的商家而言,最重要的是利用这个时间差,提升产品的品牌和品质。,采编 曹文君,7月7日,经过两个多月的报名海选,由天下网商杂志举办的首届电商大爆炸活动终于落地。此次比赛,共有9家电商企业进入复赛,最终江苏笛莎公主文化创意产业有限公司以及新疆果业大唐丝路电子商务有点公司脱颖而出,并将于9月10日网商大会获得“十佳潜力网商”的称号。,在随后举办的电商大爆炸——母婴行业趋势论坛中,淘宝母婴类目小二蓝秦、十月妈咪电商总监郑蒙、木玩世家小狼、Hape执行副总周寨盛、莱薇妈咪总经理陈乃永等共济一堂,就线上母婴行业当前的现状与问题进行讨论。,事实上,近几年伴随着生育热潮,金猪宝宝、奥运宝宝,以及今年的龙宝宝,综合在一起,目前中国0—6岁婴幼儿在1亿人左右。淘宝小二蓝秦指出,2012年母婴行业的市场容量预计在5千亿的份额,天猫母婴类目2012年1~5月份同比的增长表似乎也印证母婴行业正在经历一个高速增长的阶段。,因此有人预言,2012年,中国的母婴市场会出现井喷现象。但是淘宝母婴类目小二柴九却认为,早在2002年,伴随着婴儿潮,母婴市场就已经为越来越多的人所看重,现在的母婴市场远还没有达到饱和,市场的容量将继续释放。,无论是线上还是线下,母婴市场还远没有达到行业的井喷点。伴随着80后、90后逐渐进入孕期,已经习惯线上购物的80后、90后逐渐成为线上母婴市场的消费主力军。而在此次论坛中,我们也看到母婴行业的一些新的趋势。,婴儿用品:品牌商集体上线,作为国内最大的B2C 母婴平台,天猫上的婴儿标类产品婴儿奶粉、纸尿裤和婴儿车床的商品数量要远高于其他的B2C网站,根据一淘的数据显示:,可以看到,商品种类的多样性和数量的整合不但为消费者提供了更多的选择,而且商品渠道的规范性也为线上购物提供了保障。“奶粉、纸尿裤这类刚需的商品对于品牌和品质的要求相对较高,因此品牌商在这个市场上占据绝对优势。在天猫上,这类品牌一定是有品牌授权或者通过代理商进来的。”天猫母婴类目小二南兰说。,现在母婴类目的主要品牌,例如帮宝适、妈咪宝贝等几大纸尿裤,美赞臣、惠氏、飞鹤、新元等奶粉品牌都已经在天猫上建立旗舰店,并以自己的旗舰店为阵地,进行品牌推广。,尽管线下品牌商集体上线,但是在天猫母婴产品中,并没有形成具备垄断性的品牌,以奶粉为例,区域性的品牌还存在。,“消费者在天猫上购买的奶粉品牌有区域的分别,例如在北方的二三线城市,国产奶粉比较受欢迎,而在沿海的一线城市,国外品牌的奶粉会卖得比较好。但是我们也看到一种趋势,在三线城市,国外品牌的奶粉也开始被消费者接受。”柴九说。,事实上,消费者在选择婴儿用品时,首先考虑的是安全性,而婴儿用品相对具有不易替换性,因此只有在选定了一个品牌后,消费者才会考虑商品的价格。目前,天猫上销售的婴儿用品价格普遍低于线下10%左右,正规的渠道加上价格的优惠,也是消费者偏爱线上购物的另一个原因。,“尽管我们在渠道上更具优势,但是品牌商和代理商也会考虑线上和线下价格的平衡,线上的价格会优惠,但不会大幅度降低。”柴九告诉《天下网商》。, 童装:细分品类,伴随着中国人口生育的第四次高峰带来的“婴儿潮”以及作为“衣食住行”重要一环的,童装已经被商家看做服装类目的“最后一块蛋糕”。,2012年,线下各大品牌纷纷“掘金”童装产业,不仅国际知名快时尚品牌ZARA,H&M推出童装系列,国内服装品牌江南布衣、七匹狼、安踏、进军同转,外贸服装百慕、凡客和麦考林等,也将童装作为其主要业务之一。,传统品牌上线童装系列说明了这个行业巨大的机会点,在线上,2012年天猫童装类目相比2011年保持200%的增长,也印证了童装行业在线上巨大的生长空间。,不同于宝宝用品类目中,品牌商独占江山,在线上童装类目中,可谓传统品牌和网络原创品牌平分秋色,既有巴拉巴拉、博士蛙等传统品牌经营“全品类”,也有绿盒子、笛莎、阿米狗这类网络品牌经营“小细分”。,尽管线上童装市场被不断看好,但是到目前为止,天猫童装平台上还没有出现特别强的品牌。“童装品牌在线下的真正大牌事实上还没有上线,这其实也给网络原创品牌更多的机会。”柴九说。,而网络原创品牌如何挖掘童装市场,还需要做好品类的深化与风格化。与巴拉巴拉、博士蛙等线下品牌做全品类不同,网络品牌更倾向于细分类目,例如有些品牌专注公主风女童装,也有HOO这类品牌只做牛仔童装。,“也许若干年后,在天猫上也能长成童装的网络原创品牌,这一切都取决于这些商家用什么样的思路做品牌。”南兰说。, 早教市场:玩具先行,随着生活水平的提到,在满足衣食住行之后,越来越多的家长开始关注孩子的早教,而线下早教机构的火爆也在印证行业的潜力。,天猫的母婴平台也试图引入早教机构上线,打通线上和线下的墙,但是由于早教机构一般多为区域性品牌,服务质量难以保证,最终这个尝试还是以失败告终。,尽管早教机构上线受挫,但玩具行业深挖早教热点却已经在线上找到一条合适的道路。,在玩具市场的核心消费人群——0到6岁的儿童中,这种集动手、动脑为一体的早教益智玩具逐渐成为家长的新宠。早教益智玩具的高科技含量所带来的高附加值也成为玩具商家的战略重点。,在天猫,玩具市场的统一入口以及规范性相对规避了线下玩具行业的混乱,也保证线上玩具行业的健康发展。,上线,或已经成为玩具行业打破渠道整合困境,培养消费者的最佳平台。,孕妇装:把控有限的机会窗口,在绝大多数人看来,母婴行业的孕妇装品类,一定是一个非常小众的市场。2011年,国内孕妇装知名品牌——十月妈咪的品牌销售额达到了6亿元,占到整个中国孕妇装市场20%的市场份额。,区别于一般孕妇装品牌的营销手段,十月妈咪以CIM会员营销点为切入点,整合孕妇装、孕妇娱乐和孕妇辅导及婴儿系列这四大板块。,“去年年底到今年年初,我们连续推出了两个App Store,目一个是‘十月妈咪备孕日历’,适用于准备怀孕的妈妈;另一个则相对来说是娱乐化的程度更多,经过大家一段时间的摇呀摇,就会摇出我们自己家的女宝宝或者男宝宝是什么样子的。”郑蒙说。事实上,十月妈咪正是通过这种娱乐化的方式来抓取80后、90后“准妈妈”的心。,2012年,十月妈咪冲刺进入淘宝的亿元俱乐部,打造淘宝“三高”旗舰店,即高品质、高利润、高客单价。而为了达成这个目标,郑蒙坦言,十月妈咪正在酝酿通过市场的并购、行业的合作或者是异业的联合来延伸产品线。,事实上,对于机会窗口相对较短的孕妇装行业来说,如何能在消费者十月怀胎之后,继续保持顾客黏性,重复购买率,行业之间的合作以及异业联合无疑是最佳的选择。,无论是线上还是线下,母婴市场还远没有达到行业的井喷点。伴随着80后、90后逐渐进入孕期,已经习惯线上购物的80后、90后逐渐成为线上母婴市场的消费主力军。而在此次论坛中,我们也看到母婴行业的一些新的趋势。

,各B2C站点(婴儿奶粉、纸尿裤、婴儿车床)商品数量, 无论是线上还是线下,母婴市场还远没有达到行业的井喷点。伴随着中国的人口红利,这个市场的消费潜力将继续被释放。对母婴类目的商家而言,最重要的是利用这个时间差,提升产品的品牌和品质。,采编 曹文君,7月7日,经过两个多月的报名海选,由天下网商杂志举办的首届电商大爆炸活动终于落地。此次比赛,共有9家电商企业进入复赛,最终江苏笛莎公主文化创意产业有限公司以及新疆果业大唐丝路电子商务有点公司脱颖而出,并将于9月10日网商大会获得“十佳潜力网商”的称号。,在随后举办的电商大爆炸——母婴行业趋势论坛中,淘宝母婴类目小二蓝秦、十月妈咪电商总监郑蒙、木玩世家小狼、Hape执行副总周寨盛、莱薇妈咪总经理陈乃永等共济一堂,就线上母婴行业当前的现状与问题进行讨论。,事实上,近几年伴随着生育热潮,金猪宝宝、奥运宝宝,以及今年的龙宝宝,综合在一起,目前中国0—6岁婴幼儿在1亿人左右。淘宝小二蓝秦指出,2012年母婴行业的市场容量预计在5千亿的份额,天猫母婴类目2012年1~5月份同比的增长表似乎也印证母婴行业正在经历一个高速增长的阶段。,因此有人预言,2012年,中国的母婴市场会出现井喷现象。但是淘宝母婴类目小二柴九却认为,早在2002年,伴随着婴儿潮,母婴市场就已经为越来越多的人所看重,现在的母婴市场远还没有达到饱和,市场的容量将继续释放。,无论是线上还是线下,母婴市场还远没有达到行业的井喷点。伴随着80后、90后逐渐进入孕期,已经习惯线上购物的80后、90后逐渐成为线上母婴市场的消费主力军。而在此次论坛中,我们也看到母婴行业的一些新的趋势。,婴儿用品:品牌商集体上线,作为国内最大的B2C 母婴平台,天猫上的婴儿标类产品婴儿奶粉、纸尿裤和婴儿车床的商品数量要远高于其他的B2C网站,根据一淘的数据显示:,可以看到,商品种类的多样性和数量的整合不但为消费者提供了更多的选择,而且商品渠道的规范性也为线上购物提供了保障。“奶粉、纸尿裤这类刚需的商品对于品牌和品质的要求相对较高,因此品牌商在这个市场上占据绝对优势。在天猫上,这类品牌一定是有品牌授权或者通过代理商进来的。”天猫母婴类目小二南兰说。,现在母婴类目的主要品牌,例如帮宝适、妈咪宝贝等几大纸尿裤,美赞臣、惠氏、飞鹤、新元等奶粉品牌都已经在天猫上建立旗舰店,并以自己的旗舰店为阵地,进行品牌推广。,尽管线下品牌商集体上线,但是在天猫母婴产品中,并没有形成具备垄断性的品牌,以奶粉为例,区域性的品牌还存在。,“消费者在天猫上购买的奶粉品牌有区域的分别,例如在北方的二三线城市,国产奶粉比较受欢迎,而在沿海的一线城市,国外品牌的奶粉会卖得比较好。但是我们也看到一种趋势,在三线城市,国外品牌的奶粉也开始被消费者接受。”柴九说。,事实上,消费者在选择婴儿用品时,首先考虑的是安全性,而婴儿用品相对具有不易替换性,因此只有在选定了一个品牌后,消费者才会考虑商品的价格。目前,天猫上销售的婴儿用品价格普遍低于线下10%左右,正规的渠道加上价格的优惠,也是消费者偏爱线上购物的另一个原因。,“尽管我们在渠道上更具优势,但是品牌商和代理商也会考虑线上和线下价格的平衡,线上的价格会优惠,但不会大幅度降低。”柴九告诉《天下网商》。, 童装:细分品类,伴随着中国人口生育的第四次高峰带来的“婴儿潮”以及作为“衣食住行”重要一环的,童装已经被商家看做服装类目的“最后一块蛋糕”。,2012年,线下各大品牌纷纷“掘金”童装产业,不仅国际知名快时尚品牌ZARA,H&M推出童装系列,国内服装品牌江南布衣、七匹狼、安踏、进军同转,外贸服装百慕、凡客和麦考林等,也将童装作为其主要业务之一。,传统品牌上线童装系列说明了这个行业巨大的机会点,在线上,2012年天猫童装类目相比2011年保持200%的增长,也印证了童装行业在线上巨大的生长空间。,不同于宝宝用品类目中,品牌商独占江山,在线上童装类目中,可谓传统品牌和网络原创品牌平分秋色,既有巴拉巴拉、博士蛙等传统品牌经营“全品类”,也有绿盒子、笛莎、阿米狗这类网络品牌经营“小细分”。,尽管线上童装市场被不断看好,但是到目前为止,天猫童装平台上还没有出现特别强的品牌。“童装品牌在线下的真正大牌事实上还没有上线,这其实也给网络原创品牌更多的机会。”柴九说。,而网络原创品牌如何挖掘童装市场,还需要做好品类的深化与风格化。与巴拉巴拉、博士蛙等线下品牌做全品类不同,网络品牌更倾向于细分类目,例如有些品牌专注公主风女童装,也有HOO这类品牌只做牛仔童装。,“也许若干年后,在天猫上也能长成童装的网络原创品牌,这一切都取决于这些商家用什么样的思路做品牌。”南兰说。, 早教市场:玩具先行,随着生活水平的提到,在满足衣食住行之后,越来越多的家长开始关注孩子的早教,而线下早教机构的火爆也在印证行业的潜力。,天猫的母婴平台也试图引入早教机构上线,打通线上和线下的墙,但是由于早教机构一般多为区域性品牌,服务质量难以保证,最终这个尝试还是以失败告终。,尽管早教机构上线受挫,但玩具行业深挖早教热点却已经在线上找到一条合适的道路。,在玩具市场的核心消费人群——0到6岁的儿童中,这种集动手、动脑为一体的早教益智玩具逐渐成为家长的新宠。早教益智玩具的高科技含量所带来的高附加值也成为玩具商家的战略重点。,在天猫,玩具市场的统一入口以及规范性相对规避了线下玩具行业的混乱,也保证线上玩具行业的健康发展。,上线,或已经成为玩具行业打破渠道整合困境,培养消费者的最佳平台。,孕妇装:把控有限的机会窗口,在绝大多数人看来,母婴行业的孕妇装品类,一定是一个非常小众的市场。2011年,国内孕妇装知名品牌——十月妈咪的品牌销售额达到了6亿元,占到整个中国孕妇装市场20%的市场份额。,区别于一般孕妇装品牌的营销手段,十月妈咪以CIM会员营销点为切入点,整合孕妇装、孕妇娱乐和孕妇辅导及婴儿系列这四大板块。,“去年年底到今年年初,我们连续推出了两个App Store,目一个是‘十月妈咪备孕日历’,适用于准备怀孕的妈妈;另一个则相对来说是娱乐化的程度更多,经过大家一段时间的摇呀摇,就会摇出我们自己家的女宝宝或者男宝宝是什么样子的。”郑蒙说。事实上,十月妈咪正是通过这种娱乐化的方式来抓取80后、90后“准妈妈”的心。,2012年,十月妈咪冲刺进入淘宝的亿元俱乐部,打造淘宝“三高”旗舰店,即高品质、高利润、高客单价。而为了达成这个目标,郑蒙坦言,十月妈咪正在酝酿通过市场的并购、行业的合作或者是异业的联合来延伸产品线。,事实上,对于机会窗口相对较短的孕妇装行业来说,如何能在消费者十月怀胎之后,继续保持顾客黏性,重复购买率,行业之间的合作以及异业联合无疑是最佳的选择。,无论是线上还是线下,母婴市场还远没有达到行业的井喷点。伴随着80后、90后逐渐进入孕期,已经习惯线上购物的80后、90后逐渐成为线上母婴市场的消费主力军。而在此次论坛中,我们也看到母婴行业的一些新的趋势。

武装了智能手机的用户越来越成为线下零售商的挑战,2011年InsightExpress发现超过一半的智能手机用户使用他们的设备在线下零售商“试衣”,然后以更低的价格在其他竞争对手的地方购买。, ,试衣间现象反映了传统实体零售商的两大潜在硬伤:首先实体零售商相对网络零售商拥有更高的固定成本,使得其很难提供有竞争力的价格;其次他们将面着越来越信息充分的客户,这些用户清楚可以从更多的渠道获得商品和服务。,但这也为零售商提供了机会,零售商可以通过网站提供更多有用的内容来帮助用户在访问店铺前进行在线研究。2011年10月由Cisco的研究发现,将近6/10的美国跨渠道购物用户在到达零售商店铺购买前先在网上进行研究。Cisco指出在线研究在用户购买的早期,认知和购买研究阶段作用突出。,

,试衣间现象反映了传统实体零售商的两大潜在硬伤:首先实体零售商相对网络零售商拥有更高的固定成本,使得其很难提供有竞争力的价格;其次他们将面着越来越信息充分的客户,这些用户清楚可以从更多的渠道获得商品和服务。,但这也为零售商提供了机会,零售商可以通过网站提供更多有用的内容来帮助用户在访问店铺前进行在线研究。2011年10月由Cisco的研究发现,将近6/10的美国跨渠道购物用户在到达零售商店铺购买前先在网上进行研究。Cisco指出在线研究在用户购买的早期,认知和购买研究阶段作用突出。, ,另外,Deloitte 2012年3月份的研究发现智能手机用户购买者在店内完成购买转化的比例比非智能手机用户要高14%,即便这些智能手机用户使用的移动应用或网站不属于该零售商。尤为值得关注的是,72%上一次使用智能手机在店内购物的用户就在店内完成购买,而没有使用智能手机进行辅助购买的用户只有63%。,

,另外,Deloitte 2012年3月份的研究发现智能手机用户购买者在店内完成购买转化的比例比非智能手机用户要高14%,即便这些智能手机用户使用的移动应用或网站不属于该零售商。尤为值得关注的是,72%上一次使用智能手机在店内购物的用户就在店内完成购买,而没有使用智能手机进行辅助购买的用户只有63%。, ,Deloitte还发现使用零售商自有app或网站的用户比使用其他零售商应用的购物者在转化率方面要高20%。,零售商应该清楚,信息在智能手机时代将变得越来越充分,零售商应该以有竞争力的价格和服务取胜。,零售商应该清楚,信息在智能手机时代将变得越来越充分,零售商应该以有竞争力的价格和服务取胜。

,Deloitte还发现使用零售商自有app或网站的用户比使用其他零售商应用的购物者在转化率方面要高20%。,零售商应该清楚,信息在智能手机时代将变得越来越充分,零售商应该以有竞争力的价格和服务取胜。,零售商应该清楚,信息在智能手机时代将变得越来越充分,零售商应该以有竞争力的价格和服务取胜。

奢侈品牌在线上营销方面的脚步稍嫌滞后。互联网过于大众化的属性对奢侈品牌的公司高层来说是个困扰,而且网页上不起眼的广告标题也无法和Vogue或者 Vanity Fair杂志上光鲜的页面相比。现如今几乎所有人,尤其是富人们,生活都已经离不开互联网了,调查表明奢侈品牌正在紧跟趋势,在电子商务方面发力。,针对高端人群的在线媒体及平台公司Martini Media和DIGIDAY一同,基于奢侈品牌及代理商的问题向消费者做了一次调查,结果显示,奢侈品牌已经开始在向电子商务领域转移,其数字广告的发展速度已经超过了大众消费品牌的发展。超过四成的代理商也赞成奢侈品牌数码化的速度超过大众品牌这一观点,另外34%的受访代理商则表示两者发展速度相当。另外三分之一的代理商觉得他们的客户相对于一般品牌客户来说,向数字化领域迁移的速度不够快。, ,就像其他大众品牌一样,奢侈品商家们正在向如今最前沿、令人兴奋的数码化渠道迁移。奢侈品牌今年希望大力推广的广告形式中,视频及移动业务占据了前两名,超过三分之二的销售商都有如此计划。近半数的商家则计划加大在社交媒体营销方面的投入。,

,就像其他大众品牌一样,奢侈品商家们正在向如今最前沿、令人兴奋的数码化渠道迁移。奢侈品牌今年希望大力推广的广告形式中,视频及移动业务占据了前两名,超过三分之二的销售商都有如此计划。近半数的商家则计划加大在社交媒体营销方面的投入。, ,以视频为代表,各种新媒体格式的出现是奢侈品牌如今热衷于向线上迁移的其中一个原因,品牌商们已经意识到通过这些更加具象化的媒体形式,可以向客户准确的传达更为丰富的品牌信息。移动电商有着相似的作用,消费能力较强的人群会随身携带智能手机,奢侈品商家意识到他们可以通过移动终端直接接触到消费者,移动终端是新一代广告、营销的绝佳战场。,编译分析:Kendal,//weibo.com/kendal,

,以视频为代表,各种新媒体格式的出现是奢侈品牌如今热衷于向线上迁移的其中一个原因,品牌商们已经意识到通过这些更加具象化的媒体形式,可以向客户准确的传达更为丰富的品牌信息。移动电商有着相似的作用,消费能力较强的人群会随身携带智能手机,奢侈品商家意识到他们可以通过移动终端直接接触到消费者,移动终端是新一代广告、营销的绝佳战场。,编译分析:Kendal,//weibo.com/kendal,

【淘宝1212标签总揽图】卖家们的商品将以个性标签的形式呈现在消费者面前。买家可以通过标签,直接、快速地找到参加活动的商品,因此卖家需要对报名商品进行打标。1212活动标签分为五大类,生活、美丽、爷们、新、特色,每个主题分6-8个一级标签,一级标签下再分6-8个二级标签,共250左右。, ,

,

IBM的数字分析基准(Digital Analytics Benchmark)报告了美国的黑色星期五销售情况是非常不错的。总体的在线销售额增长了17.4%,而移动设备的流量更是增长了24%。在移动设备占据的24%流量里面,手机贡献了13个百分点,平板电脑也有11个百分点(分别占了移动设备的54%和46%)。,

手机流量中,iOS设备几乎占据了2/3的份额,Android约1/3。平板电脑的流量中,苹果的iPad为88%、亚马逊的Kindle和Nook是5.5%、三星的Galaxy Tab为1.8%,其它平板为4.4%。总体而言,iOS有着77%的移动通信流量,Android(不含亚马逊的Kindle和Nook)则是23%。,这是个有趣的移动设备消费快照,让我们对比2011年和2010你那的数据,看是否能发现某种模式:

,

, ,除了移动设备线上购物在两年间从5.2%到24%的显著增长外,我们也好奇iOS的增长超过了Android。黑色星期五的购物流量,Android从2010年的1.43%增长到了2012年的4.92%。同一时间,iOS从3.85%增到了18.46%。(换句话说,iOS增加了4.8个百分点,而Android只有3.4),原因从上面的突变看来是显而易见的:iPad是占主要支配地位的移动购物设备。你也可以从下面的柱状图观察到:,[编译自:ASYMCO],

,除了移动设备线上购物在两年间从5.2%到24%的显著增长外,我们也好奇iOS的增长超过了Android。黑色星期五的购物流量,Android从2010年的1.43%增长到了2012年的4.92%。同一时间,iOS从3.85%增到了18.46%。(换句话说,iOS增加了4.8个百分点,而Android只有3.4),原因从上面的突变看来是显而易见的:iPad是占主要支配地位的移动购物设备。你也可以从下面的柱状图观察到:,[编译自:ASYMCO],

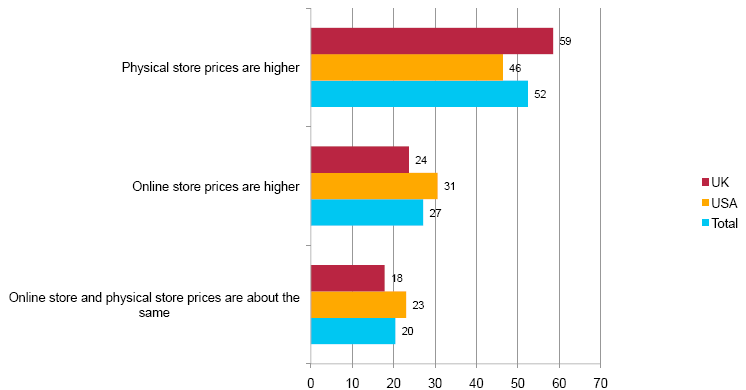

Accenture在线调研了2000名美国和英国的用户了解他们的购物行为,发现高达72%的用户在店内购物时使用智能手机比价,但多数用户没有购买就离开

52%的用户认为线下的价格高于网络商店;

60%的人表示网上的价格吸引他们访问线下商店,在店里他们进行比价并体验商品;

48%的人仍然回家通过零售商的在线网站进行购买,但32%的人则从另一个零售商的网站上购买。只有20%的消费者在店内最终完成了购买

尽管86%的人消费者对线上商店对他们购物行为的监测感到担忧,85%的人清楚这些行为仍在继续,但他们也理解这些行为可以让网站根据他们的兴趣推荐更好的商品或优惠

49%的人认为喜欢的零售商或品牌使用它们的监测数据来通知他们商品信息是可以接受的。如果要做一个选择,64%的人选择了让公司推荐更有价值的商品,而36%认为公司应该停止网站监测;当然88%的人认可公司应该提供更多的选项让用户拥有隐私的控制权

调研应征了社会化媒体的重要性,92%的用户会更乐意从使用社会化媒体渠道的零售商购买商品,调查也还发现80%的用户更乐意从使用网络或电子邮件沟通的零售商购买商品;70%的人更倾向于在使用移动应用的零售商处购买

,

,

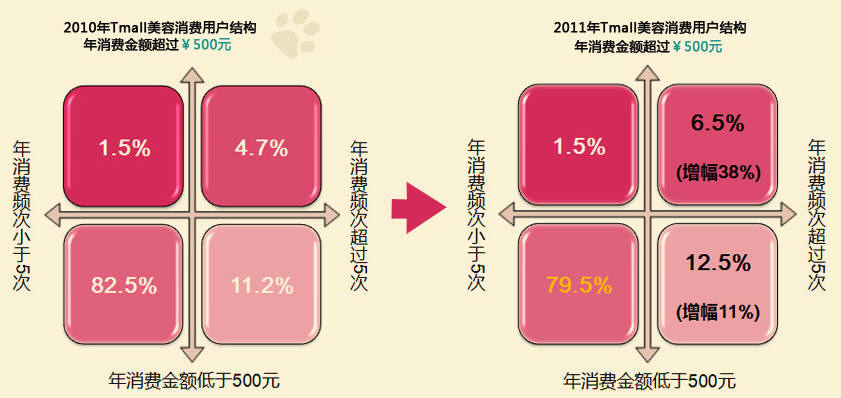

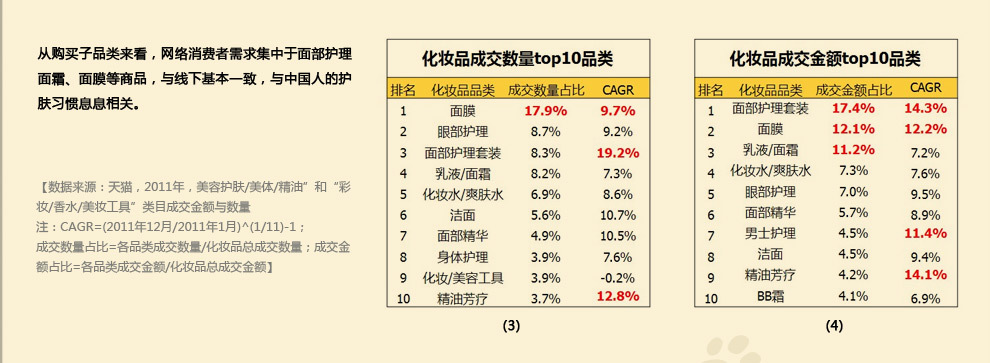

根据淘宝发布的数据显示:2011年美容品牌网络交易规模增长超过200%,预计2012年底网络美容品交易额将占化妆品零售市场总额的4.7%;2011年全国有1200万用户网络购买品牌美容品,2012年将达到3000万人。,

与传统渠道相比,网购美容产品以男性居多,年龄相对更加年轻

我国美容品用户年均消费额1133.5元,网购用户消费能力更强,年均消费500以上的达百万级,1千元以上的超过25万,用户群体向高频高额迁移

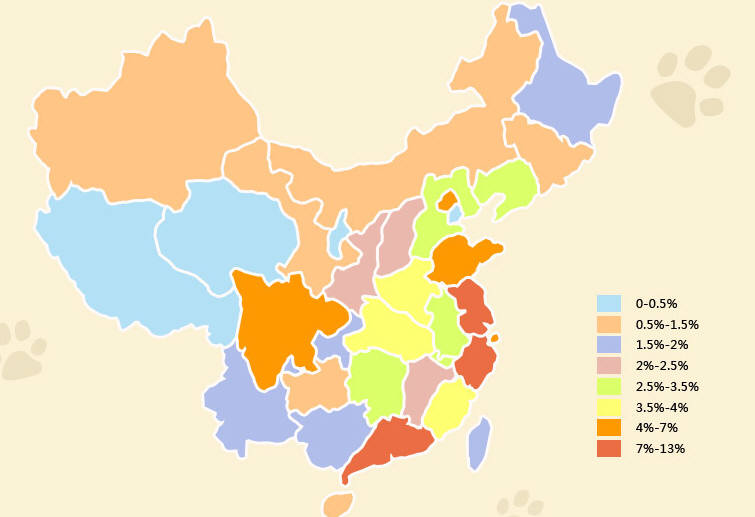

2011年,浙江、江苏、广东、山东、四川、北京这七个省市美容品网络消费额占总体一半以

近两年,男性化妆品消费渗透率伴随季节波动性上涨,2011下半年男性网络购买化妆品人数增长了163%,北京、杭州、武汉、西安、青岛购买化妆品的男性比例高于总体平均

,

,