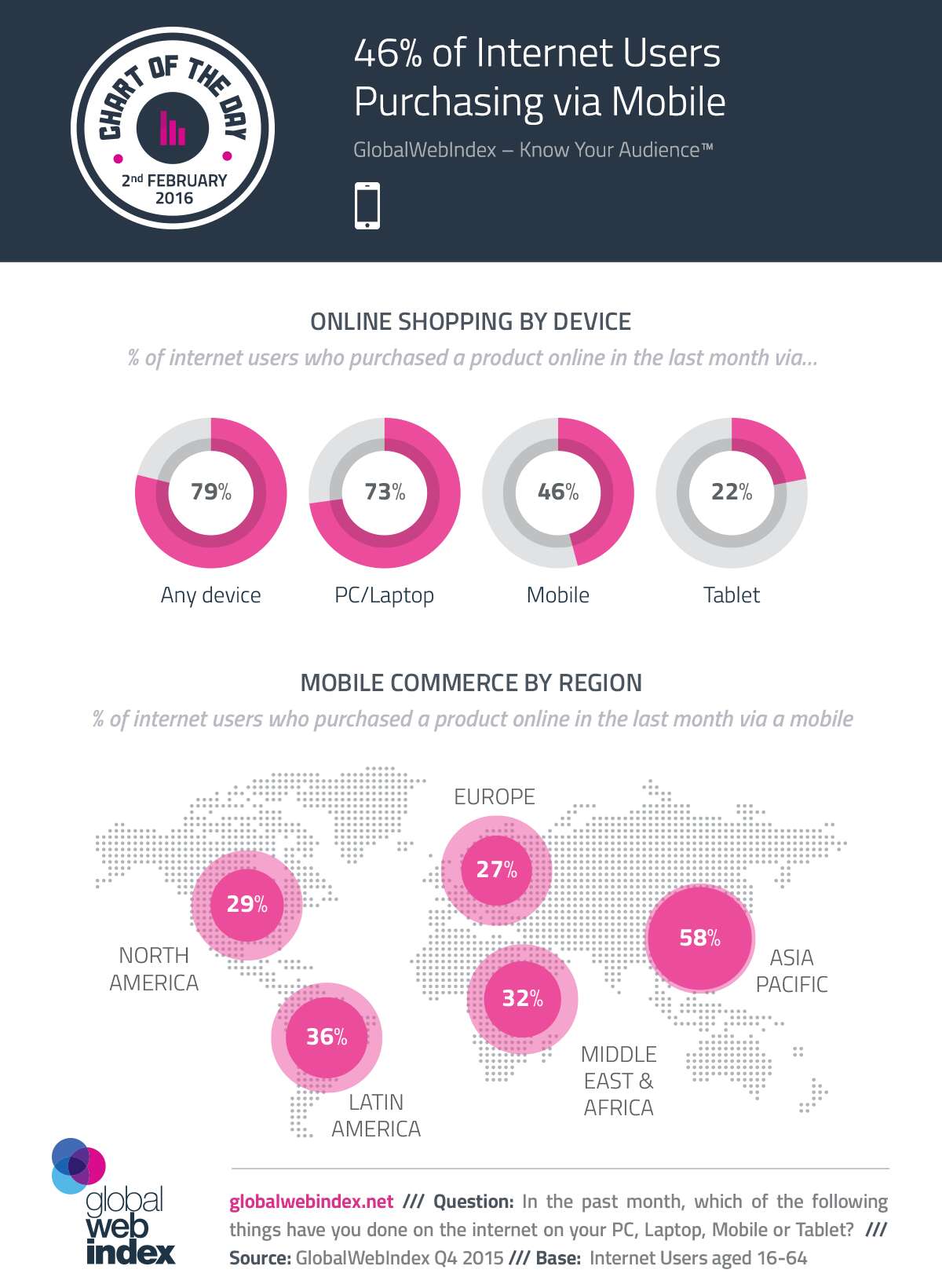

199IT原创编译,现在网民更钟爱智能手机,而这显然也对网民的网络购物行为有影响。,46%的网民目前至少每个月至少在电子商务活动中使用一次手机。也许这和PC/手提电脑(73%)还有一定差距;但是,和2012年相比使用手机购物网民增长了20个百分点。,而且,亚太地区消费者在网络购物中尤其偏爱手机。6/10的亚太地区消费者每个月使用智能手机网购。智能手机和网络购物移动优化的不断发展意味着其他地区也会想亚太地区一样。, ,199IT.com原创编译自:GWI 非授权请勿转载,

,199IT.com原创编译自:GWI 非授权请勿转载,

标签 ”天辰注册首页“ 下的文章

1110

自 网易科技,

报告下载:添加199IT官方微信【i199it】,回复关键词【新智能时代消费电子网购新趋势】即可,

,报告下载:添加199IT官方微信【i199it】,回复关键词【新智能时代消费电子网购新趋势】即可,

,报告下载:添加199IT官方微信【i199it】,回复关键词【新智能时代消费电子网购新趋势】即可,

一直以来,历史和传统都是珠宝设计师们的灵感源泉。从硬币到建筑,工匠们试图通过过去的一切来激发未来传家宝的设计灵感。 随着我国居民生活水平的稳步提高,珠宝行业也因此得以快速发展。,与此同时,中国珠宝品牌的资产规模和资本规模也都以较快的速度扩张,为珠宝行业未来的发展奠定了坚实的基础。整体来看,在当前的社会发展时期,珠宝行业在我国属于朝阳产业,未来具有巨大的发展潜力和上升空间。,

回顾我国的珠宝行业发展历程,取得了显著的进步。从行业数据统计可知,从2010年到2016年,我国珠宝制造行业收入总体呈不断上涨态势,年均复合增长率高达20.60%。,在2016年,我国珠宝制造行业销售收入已达4405.38亿元,业内多个珠宝品类消费总量居世界前列。珠宝行业经营效益稳步提升,得益于企业之间的竞争逐渐从“价格战”转向工艺、技术、设计水平以及企业服务质量的提升上。按照这个势头,预计到2022年,我国珠宝制造行业销售收入将达到13350亿元,前景十分广阔。,仔细分析我国珠宝行业的发展前景,之所以被看好理由为:一方面现阶段的珠宝消费需求较为单一,传统婚庆消费仍是主力。但随着居民对珠宝收藏和日常佩戴需求的提升,整体的珠宝消费能力也将随之提升。,另一方面,我国珠宝首饰的人均消费水平与发达国家相距较大,随着消费水平的提升和消费意识的增强,也将为珠宝行业的未来发展制造更大的增长空间。因此,综合来看,中国的珠宝行业的有着良好的未来发展趋势。,每年的行业趋势预测非常重要——我们需要广泛了解自身所在行业的关键事件,并且有足够的洞察力判断出哪些将是最具影响力的事件。下面,我们来看看珠宝行业专家发掘的2018年珠宝行业制造、零售和设计领域的5个新动向。,从历史中挖掘灵感,一直以来,历史和传统都是珠宝设计师们的灵感源泉。从硬币到建筑,工匠们试图通过过去的一切来激发未来传家宝的设计灵感。邪恶的眼睛和拉丁的诗句常用来表达保护主题,而中世纪的史前古器物和浮雕贝壳则是代表过去生活方式的神圣象征和标志。另外,专家预测胸针,作为一种古老的装饰品和周期性的时尚宠儿将迎来回归,其在2018年春季的高级定制时装上已初露头角。,“这一复兴提供了一个连续性的线索,越来越多的设计师开始从历史中寻找灵感,然后将他们自己的风格融入其中,创造出一种独特的混合风格。”珠宝网站theine.com的创始人和编辑主任马里昂·法萨说。法萨表示,设计师尼格斯·古丽思的装饰性艺术数字和阿尔曼·萨尔基萨恩的“19世纪风格”就是最好的例子。另外,还有大卫·韦伯的珠宝,法萨称其珠宝能带给佩戴者“一场绝佳的奇妙时间旅行”。,独立珠宝商开启线上销售,对于独立小型珠宝商来说,零售领域的销售前景不容乐观。夹在像内曼·马库斯这样的在线竞争对手和直接面向消费者销售的设计师之间,许多家庭(夫妻)经营的小型公司生存艰难。同时,珠宝行业的竞争早就在线上领域展开了,可以说,电子商务网站可以维持相对公平的竞争。,所以,越来越多的小珠宝商对此开始跃跃欲试。此前一份来自佛瑞斯特研究公司的2016年的报告预测,到2020年,在线销售额将增长至少34%,达到5000亿美元以上。因此,拥有一个电子商店将使企业更贴近日益增长的消费群体——这类消费者在购买前喜欢依靠互联网进行研究。,奢侈品顾问安德里亚·汉森表示:“以合理的价格提供优质产品更难,我们要通过便利、价值和无障碍环节为消费者带来一次愉悦的网上购物体验,从而建立自己商店的良好信誉。”,彩色钻石将迎来春天,现在,珠宝商们拥抱高端设计界已成共识:大量非白色的钻石的天然色调非常漂亮,它们应该得到推广。虽然很多设计师、工匠成功卖出了一大批棕色、质朴的颜色和其他各种天然颜色的钻石,但大多独立商店还未接受它们,仍然像风景艺术家拒绝肖像画一样躲避它们。,“珠宝商们继承了很多偏见,但现在是时候改变对某些颜色的负面态度了。”自然色钻石协会主席艾伦·布朗斯坦说。该协会是一个以出售稀有色彩如红色的钻石而闻名的组织。布朗斯坦表示,向消费者介绍这类钻石的一个好方法是:“这里是稀有的颜色,这里是其他颜色——请来对比看看它们谁更漂亮吧。”,圆环形造型将兴起,这个简单的圆圈不断地被改造,在2018年也不例外。几年前,卢卡雷利·克寇因佩戴的多环戒指首次亮相,激发了人们对几何风格的新一轮追捧,而拥有天生圆润形态的珍珠自然而然地融入了这场圆形的革命中。,一些迪斯科球主题的混合搭配也出现了——像是现身2017年高级定制珠宝展上的卡雷勒佩戴着非传统形状的环形耳环(带有小型的哈吉风格的数字小坠饰)。这种风格也在近两年蓬勃发展起来。可以说,现在正是环圈回归的时候,环套环、大圆环等款式将搭配各种坠饰再次亮相众人,同时,圆环也像神圣婚戒一样象征着永恒。,打造堆叠层次感,堆叠层次风格是一种经久不衰的外观,不仅仅是在项链设计中。可以说,具有层次感的长链和堆叠佩戴风格火爆一时,而搭配多个耳垂孔的混搭耳环亦是如此,创造了引人注目的街头风。,专家认为,可堆叠式佩戴的手镯和戒指会更引人注目。同时,这种夸张的层次感也使得这种堆叠款成为近些年送礼的首选之一。另外,消费者越来越随意搭配的消费观,使得零售商必须学会多层次搭配的方式来满足消费者日益变化的需求,同时这些单品可以单独佩戴,也可以组合佩戴,材质不用多珍贵,但一定要有设计感。,本文来源:珠宝创投会,

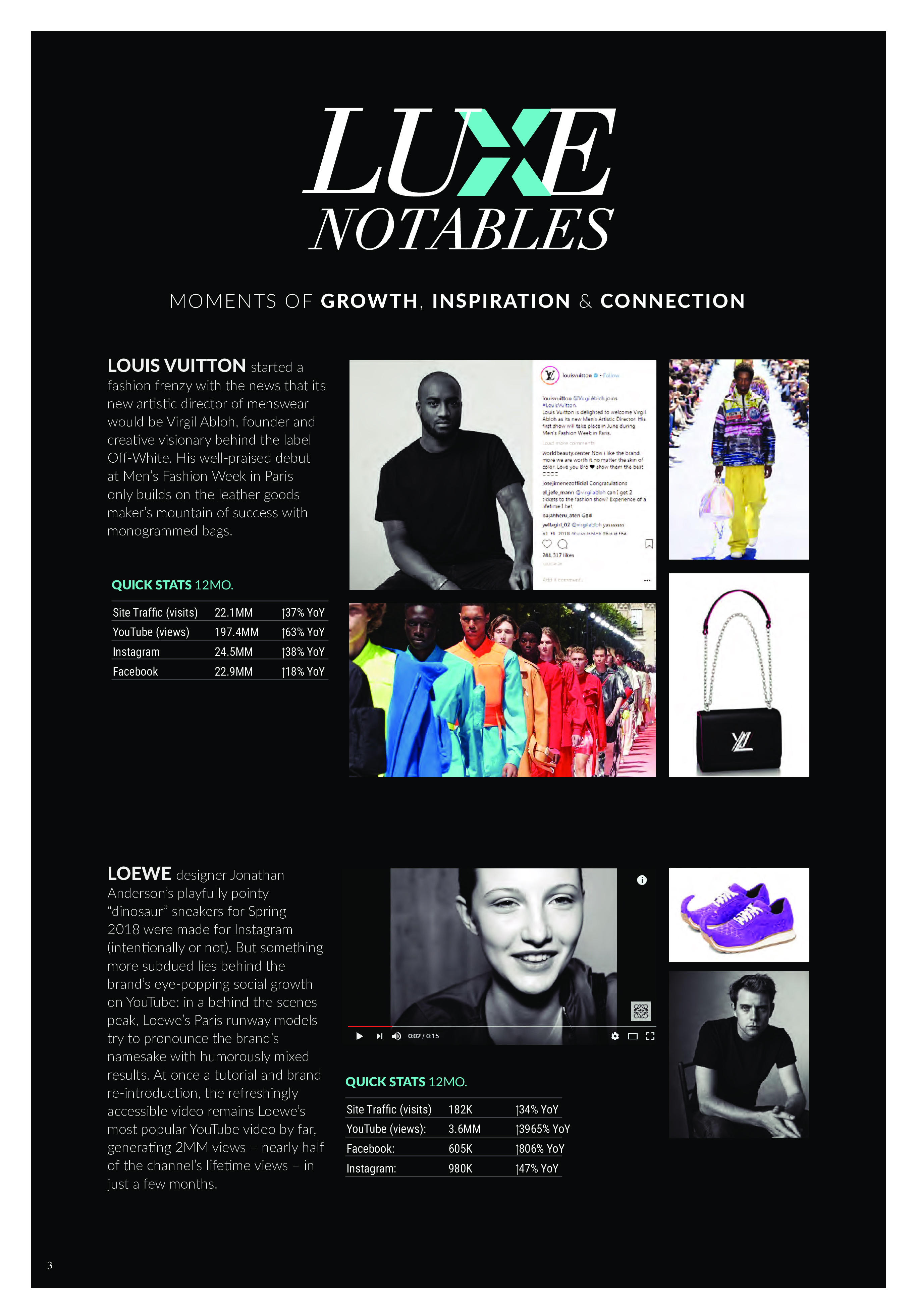

PMX Agency发布了“2018年奢侈品在线报告”。尽管去年全球收入增长有些低迷,但2018年奢侈品销售额将从去年的2890亿美元增长到3130亿美元(+ 8%)。其中30%的销售额来自美国境内,这意味着它仍然是最大的奢侈品市场,尽管在过去几年主导地位略有下降。目前,9%的奢侈品销售额来自电子商务,预计到2025年这一数字将增长到25%。,转型是2018年奢侈品市场的决定性主题,随着行业颠覆以及奢侈品的定义因消费者需求的变化而重塑,新创意越来越引人注目。在过去的12-16个月里,面向年轻人的奢侈品和个性化产品表现的更好。另一个值得注意的趋势是休闲装,受到新的千禧一代创意总监的推动,如Louis Vuitton的Virgil Abloh和Loewe的Jonathan Anderson。,休闲奢侈品购物者世代,随着街头服饰的普及,一种新的消费者出现了。目前,休闲奢侈品购物者市场约有50万消费者,占奢侈品市场的5%。消费者的年龄在18-24岁之间,即Z世代和千禧一代为主。,这些消费者对运动衫和运动鞋等产品表现出极大的兴趣。休闲奢侈品消费者大多精通技术、易受名人影响,尤其是社交媒体代言。虽然他们不如成熟的奢侈品消费者富有,但他们确实可以省钱购买低端奢侈品,而且随着时间的推移它们最终会与品牌一起成长。休闲奢侈品消费者在Supreme购物的可能性是传统奢侈品消费者的2.5倍。,奢侈品与Instagram,Instagram广受奢侈品和时尚平台的欢迎,目前51%的奢侈品消费者在Instagram上追随品牌,这符合年轻人的偏好,而且Instagram的视觉功能也更符合奢侈品的营销需求。,消费者在亚马逊上购买奢侈品,电子商务巨头亚马逊上有很多奢侈品牌。香水在流行产品方面占据主导地位。此外,亚马逊也是搜索奢侈品的首选。,

,

,

本期CAMIA采集3月31日印尼GP前300应用&游戏2018年第一季度相关数据,并总结出TOP100下载榜单,情况如下:,Part 1,——应用,TOP 5应用类别依次为工具类、视频播放和编辑类、通讯类、摄影类&购物类和社交类,几大类别在榜单中的占比分别为13%、12%、11%、9%、9%和8%。,其中绝大部分应用都是于2017年以前在该市场推出,仅有7%的应用于2017年之后推出。在这7%的应用中包括了4款视频播放和编辑类应用,其中就有火山小视频的国际版《Vigo Video》和抖音海外版《Tik Tok》。,TOP 100下载榜中中国玩家旗下应用占31%,其中将近一半排在榜单TOP50。在占比最高的工具类中,超过一半的应用为中国发行商旗下应用,其中包括了传输工具《茄子快传SHAREit》,《wifi万能钥匙WiFi Master Key 》和GOMO旗下输入法《GO Keyboard 》。,在占比第二的12个视频播放和编辑应用中有一半为中国玩家旗下产品,而在这6个应用中就有5个为国内各大短视频应用的国际版本:抖音《Tik Tok》,小影《VivaVideo 》,火山《Vigo Video 》,快手《Kwai Go 》和乐秀《VideoShow》。,榜单四款输入法全为中国玩家旗下产品:猎豹移动的《Cheetah Keyboard》,搜狐旗下《Typany Keyboard 》,GOMO旗下《GO Keyboard 》和Kika科技旗下《Kika Keyboard 》。,以下是完整榜单:,Part 2,——游戏,游戏TOP 100下载榜单占幅最大五类游戏依次为动作类、休闲类、体育类、赛车类和街机类游戏。其中动作类占20%,休闲类占16%,其余三类各占11%。,其中中国游戏发行商旗下游戏占15%。在占比最大的动作类游戏中,中国玩家旗下游戏占比超过1/4,前五大最高下载量动作游戏中有3款游戏为中国玩家旗下游戏,其中包括了2016年下半年在该市场推出的海外版王者荣耀《Mobile Legends: Bang Bang》和2018年3月份推出的腾讯吃鸡手游《荒野行动》国际版《PUBG MOBILE》。,榜单前五十的中国游戏共有九款,除了以上提到的两款之外还有网易吃鸡手游国际版《RULES OF SURVIVAL》,IGG旗下大乱战游戏《BarbarQ野蛮人大作战》,猎豹移动的《Piano Tiles 2™钢琴块2》,等等。,以下是完整榜单:, , ,(印尼游戏Q1 TOP100下载榜,注:应用类别依据商店类别进行分组),来源:CAMIA,

,(印尼游戏Q1 TOP100下载榜,注:应用类别依据商店类别进行分组),来源:CAMIA,

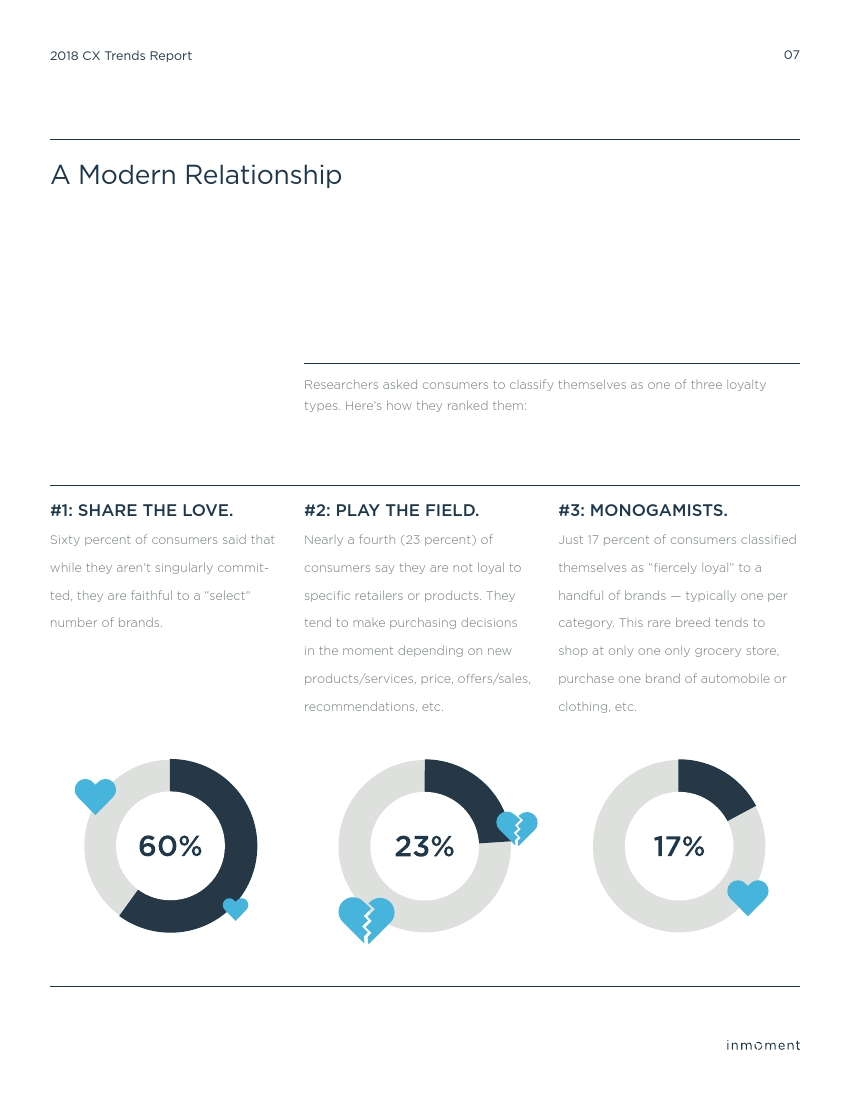

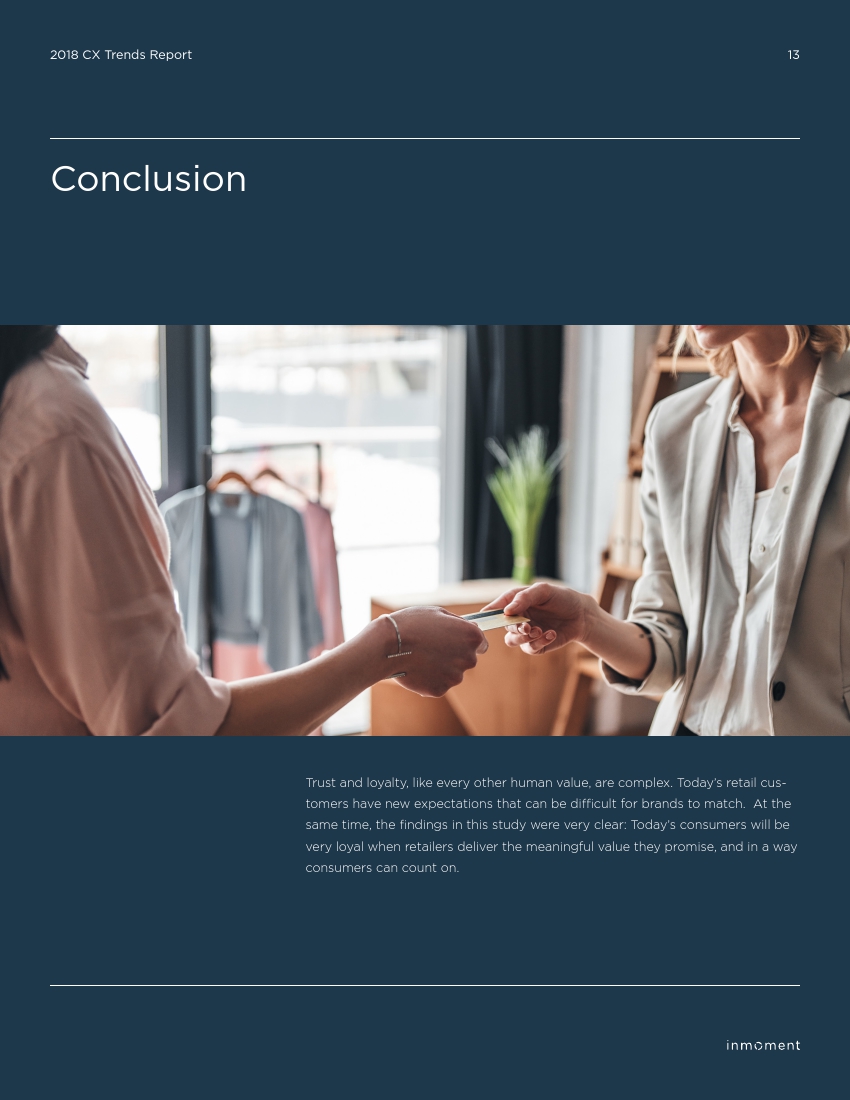

InMoment发布了“2018年零售客户体验趋势报告”。17%的消费者称自己对少数品牌“忠诚”,而且大多数人认为他们对自己喜欢的零售商的忠诚度与他们父母的相同或更高。,事实上,超过1/5的受访者(22%)认为自己对自己喜爱的零售商的忠诚度超过父母。另有61%的消费者认为他们的忠诚度大致相同。,青少年似乎对提高品牌忠诚度最有信心:几乎1/3的消费者认为他们比父母更更具品牌忠诚度。,值得注意的是,那些认为自己忠诚度低于父母的受访者只是因为有更多的选择。,与父母相比,年轻人更有可能将更高的忠诚度归功于对品牌的广泛研究和体验。,显然,消费者面临着诸多选择,品牌要想从客户那里获得忠诚度就必须兑现承诺。而且,品牌还要客服消费者的认知障碍,一半的美国千禧一代认为品牌很少兑现他们的承诺。,其他发现:,消费者更倾向于表示他们对品牌(26%)的忠诚度高于产品(21%),尽管大多数人认为这取决于品牌或产品/服务。,对于绝大多数人来说,对品牌的热爱是随着时间的推移而获得的,而不是第一印象的结果。,大多数消费者(58%)认为与品牌分手是几次非常糟糕的体验的结果,只有1/3的受访者(19%)表示一次糟糕体验就会放弃品牌。,约一半的受访者表示,他们最近的愉快零售体验发生在一家商店。然而,年轻的受访者更倾向于表示这是在网上发生的。,根据调查,质量是将零售互动提升为体验的首要因素。,

,

,

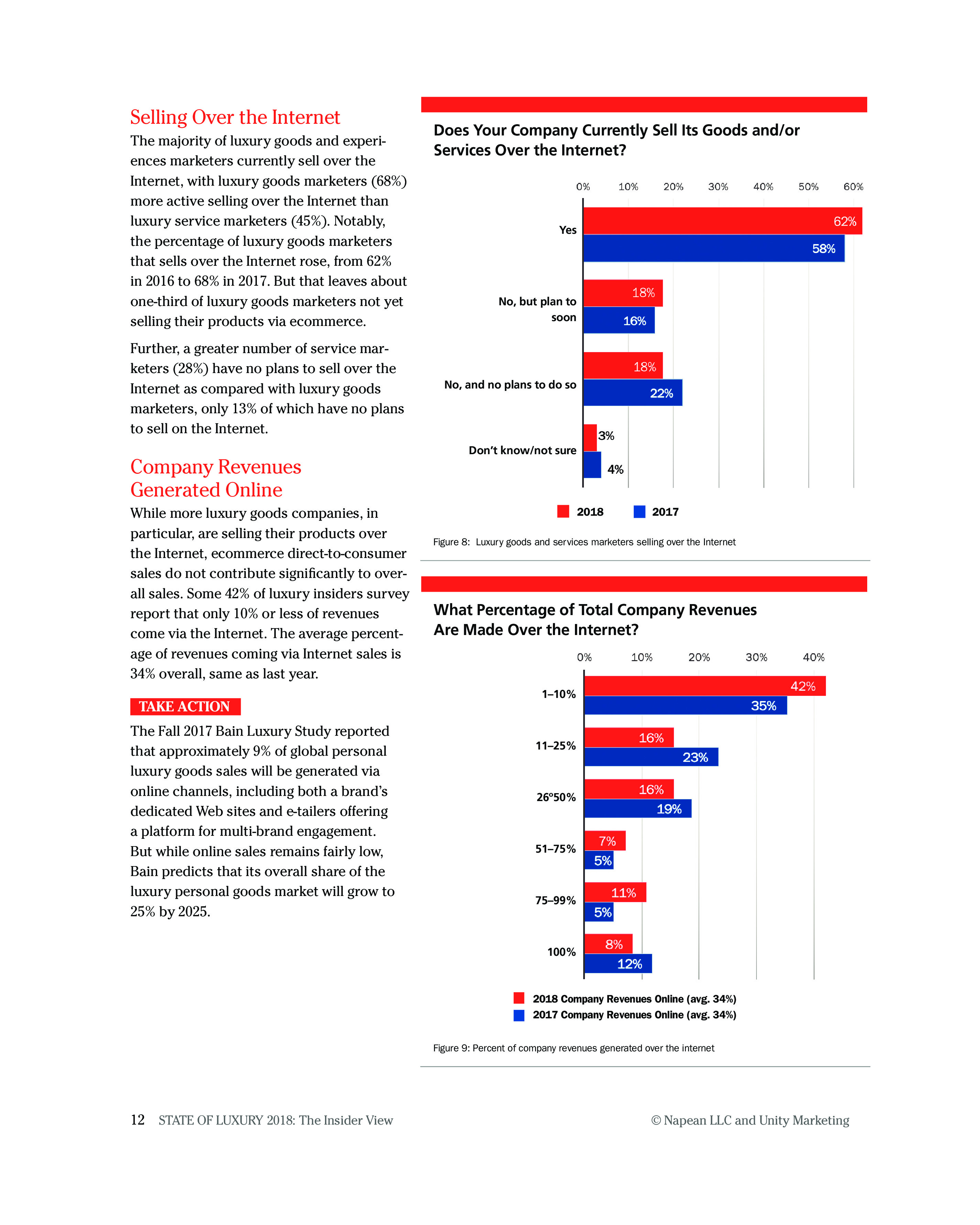

Luxury Daily发布了“2018年奢侈品报告”。目前,40%的奢侈品商品和服务营销人员仍没有网络销售渠道,68%的奢侈品公司已经拥有电子商务或与电子商务合作。在这些已经上线的奢侈品牌中有1/3的企业收入来自网络销售。,广告、营销和创新策略,2018年,大多数奢侈品营销人员计划在广告方面支出更多(58%),社交媒体、网站优化和网络广告是广告支出的最大动力。,对奢侈品营销人员来说,最大的挑战是如何发现新的消费者、在竞争中成长,以及价格战。好消息是,今年奢侈品营销人员面临的挑战比去年少。,从整体来看,奢侈品行业内部人士将网络和社交媒体视作2018年接触新客户和与客户保持联系的神器子弹。,影响奢侈品营销的主要趋势,三大趋势对奢侈品发展产生最积极的影响,即产品和服务革新,社交媒体和网络世界的兴起,以及产品和服务多样化。,另一方面,负面影响包括政治不稳定和分歧,其次是货币政策,以及寻找和留住合格的员工。,奢侈品行业现状,今年对奢侈品市场状况的整体看法比去年有显着改善。47%的内部人士认为2018年奢侈品市场总体上比去年有所改善。超过2/3的业内人士预计今年自己的企业的业务状况会有所改善。,塑造奢侈品市场未来的七大关键趋势:,

,

,

报告下载:添加199IT官方微信【i199it】,回复关键词【2019年44次互联网络发展报告】即可!,网络购物,截至2019年6月,我国网络购物用户规模达6.39亿,较2018年底增长2871万,占网民整体的74.8%;手机网络购物用户规模达6.22亿,较2018年底增长2989万,占手机网民的73.4%。,2019年上半年,网络购物市场保持较快发展,下沉市场 、跨境电商、模式创新为网络购物市场提供了新的增长动能。,在地域方面,以中小城市及农村地区为代表的下沉市场拓展了网络消费增长空间,电商平台加速渠道下沉。一是下沉市场网络消费交易额增速正逐步赶超一二线大城市,例如在“618”活动期间,主要电商平台美妆、数码等产品在下沉市场的成交额增速高于一二线城市;二是下沉市场用户规模增长仍有很大空间,截至2019年3月底,淘宝天猫1.04亿移动月活跃新增用户的77%来自三线城市及以下地区 。,在业态方面,跨境电商零售进口额持续增长,利好政策进一步推动行业发展。上半年,我国跨境电商零售进口商品货值456.5亿元,同比增长24.3% 。同时,跨境电商利好政策持续释放,有力推动行业持续健康发展。7月,国务院宣布将在现有35个跨境电商综合试验区基础上,再增加一批试点城市,同时提出落实“无票免税”政策 ,出台更加便利企业的所得税核定征收办法。,在模式方面,直播带货 、工厂电商 、社区零售等新模式蓬勃发展,成为网络消费增长新亮点。一是营销创新持续加速。电商与直播、短视频开展深度融合,如淘宝上线独立直播平台、

拼多多

联合快手进行直播推广、

京东

购物车接入抖音、

网易

考拉上线短视频购物推荐频道;二是产业链整合不断深化。主要电商平台着力推动工厂电商模式,如网易考拉开设线下全球工厂店、拼多多推出“新品牌计划”、苏宁拼购签约数百家工厂;三是产业生态日益完善。

阿里巴巴

、京东、苏宁易购等电商平台通过自营、投资等方式,加快进入社区零售领域,推动社区拼团、社区买菜等新模式快速发展。,报告下载:添加199IT官方微信【i199it】,回复关键词【2019年44次互联网络发展报告】即可!,

Shopify于10月29日发布了2019年第三季度财报,数据表明,其营收为3.906亿美元,同比上涨45%,净亏损为3570万美元,同比扩大。从财务数据上看,Shopify表现一般,受财报发布影响,其股价在周二收跌3.82%。,经过十多年的发展,Shopify从一家工具企业成长为内容平台公司。通过技术研发和流量扶持,成功拓展护城河完善了自身的生态系统,这也使得其股价翻倍增长。但其中也引发了研发成本高涨的问题,使得其多年来难以盈利。另外在与亚马逊的比较中,我们看到他们的核心模式并不完全相同,但来自亚马逊的竞争压力依旧不小。,为此,Shopify一方面加速布局B2B市场,另一方面准备进入中国市场。期间也会造成诸多问题,但总的来说,这为其增加了较大的增长潜力。长期来看,这是值得的,毕竟Shopify与亚马逊实力差距较大,存在较大的风险。美股研究社将持续关注事件的后续发展。, ,营收和交易量同比上涨,亏损状态仍将继续,从营收上看,Shopify2019年第三季度营收为3.906亿美元,同比上涨45%。Shopify近年来营收一直保持上涨趋势,2019年第一季度营收达3.25亿美元,较去年同期增长49.5%,第二季度营收为3.62亿美元,较2018年同期增长48%。Shopify作为商家搭建线上商店的重要工具之一,随着电商业务的发展不断发展,未来依然有较大的营收增长潜力。,从营收结构上看,营收可以分为两大块。一个是解决方案,包括订阅解决方案和商户解决方案,其中订阅解决方案收入增长37%,至1.656亿美元,这一增长主要是由于Shopify平台的新商户数量增多。商户解决方案收入增长50%,至2.25亿美元,主要是受商品交易总量的增长、融资服务Shopify Capital 和Shopify Shipping的增长推动。,另一块收入是月度经常性收入(MRR),为3790万美元,同比增长34%。除此之外还有Shopify PluS等其他收入。但我们看到Shopify的主要营收依然是解决方案,这与他的根本业务有关,作为一家SaaS服务公司,解决方案在未来很长一段时间内都将是他的主要营收。,从盈利上看。Shopify2019年第三季度净亏损3570万美元。对比2018年第三季度的3140万美元亏损同比扩大。Shopify自从成立以来几乎一直保持亏损状态,期间虽然有过短暂盈利但难以继续。因此我们可以预测Shopify在未来一段时间内依然会保持亏损状况。毕竟一方面随着市场竞争加剧,Shopify的成本将会提升。,关于第四季度的财务预测,Shopify管理层上调了全年的预期。目前预计全年收入在15.45亿美元至15.55亿美元之间。shopify还预测第四季度的营收预估为4.72亿至4.82亿美元,高于分析师平均预估的4.706亿美元。,综上所述,Shopify这次的财报表现一般,营收虽然增长,但是亏损问题依然较为严重。目前来看亏损可能不会威胁到日常运营,但这也成为了其市值过高的”证据”之一。Shopify未来将进一步扩大市场范围,但想要顺利盈利却并不容易。,Shopify不断完善平台生态,核心模式与亚马逊并不相同,Shopify营收的增长与其不断完善生态系统是分不开的,在技术上的进步和流量上的合作成为了他进步的关键。另外,我们看到亚马逊虽然是Shopify最大的竞争对手,但是两者的核心模式并不完全相同。,(1)技术和流量成Shopify最大护城河,研发成本上涨影响盈利,Shopify正在不断完善自己的生态系统,这或许将成为他最大的护城河。Shopify的生态主要分为两块,一个是技术,通过为商家提供更多技术服务来扩展边际。目前拥有可以提供SaaS服务的Shopify APP Store、工具Shopify,以及Shopify Shipping(物流服务)、Shopify Capital(金融服务)、Shopify PaymentS(支付服务)等增值服务。,但技术的进步也使得研发成本上涨。纵观近五年的研发支出,我们看到其研发支出高速增长,历年财报显示,2014年研发成本为2591万美元,2015年为3972万美元,2016年为7433万美元,2017年为1.36亿美元,2018年为2.31亿美元。研发成本增长近9倍,研发费用已经成为了其亏损的主要原因之一。,另一个生态是流量,Shopify为了帮助商户销售,与众多大企业达成合作。目前已经与Google、Amazon、Facebook、Ebay、InStagram等高流量阵地达成合作,商家能够串接任何Shopify合作的平台,直接在外部平台页面实现一键式跳转。,流量高涨带来的直接结果就是GMV增长。随着互联网的普及,流量逐渐”枯竭”,价格也越来越贵。再加上InStagram等平台自身开始涉足电商业务,这或许将在未来影响GMV的增长。,财报显示,成本上涨已经成为了其亏损的主要原因。2019年第三季度运营费用同比增长39%,从上年同期的1.81亿美元增至2.52亿美元。对比运营费用和营收,我们发现其已经占据了营收的64.5%。,不过,电商解决方案提供商Bold Commerce联合创始人Jay MyerS表示:”建立一个类似Shopify的电商平台并不难,真正难的是复制其合作伙伴生态系统及其驱动的价值,这是他们的’护城河’。他们的竞争优势并非在于软件而是其所建立的合作伙伴生态系统。”,(2)亚马逊加速电商业务拓展,两者核心模式并不相同,随着Shopify平台生态不断完善,他与各大电商之间的竞争也在加剧。目前Shopify的主要竞争对手是亚马逊和eBay,在Shopify研发技术,增加流量之时。亚马逊也在积攒实力,根据 MWPVL International 的数据,截至 9 月份,亚马逊在全球拥有 971 家活跃的设施。其中 426 家在美国。今年还为prime会员推出了一天快递服务。,但我们仔细观察Shopify和亚马逊的商业模式后发现两者的核心商业模式并不相同。简单来说,在亚马逊平台上购买商家产品的用户属于亚马逊,而非商家。而在Shopify购买商品的用户属于商家而非Shopify,商家离开亚马逊以后很可能没有流量,而离开Shopify以后依然有流量。从这点来看,亚马逊的优势更大。,Shopify加速收购布局B2B,中国市场或成其突围方向,尽管与亚马逊核心模式不尽相同,但两者业务依然成竞争态势。前不久更是有消息传出,微软将推出自己的电商平台,争夺Shopify的市场。为此Shopify一方面加速布局B2B市场,另一方面进入中国。这两项业务或许将成为Shopify以后的重点项目。,(1)Shopify疯狂收购B端企业,现金流或受影响,近来,Shopify正在加速布局B2B,最直观的表现就是收购。今年5月,Shopify收购了握手公司(HandShake),这是一家从事批发B2B采购的公司,9月10日,Shopify宣布计划以4.5亿美元收购机器人执行公司6 River SyStemS,此次收购可能是Shopify投资10亿美元加强其美国履行网络计划的一部分。,这次收购或许将会扩大他以后在B2B市场的表现。Shopify预计到2020年,6 River SyStemS将创造3000万美元的价值。但值得注意的是,这些收购行为将在短期内影响他的财务表现,一方面这些收购并不会实质性的增加营收,反而会影响他的现金流,Shopify预计2019年收购6 River SyStemS的额外支出将达到2500万美元。,(2)Shopify或进入中国市场,出海企业成发展项目,中国市场或将成为Shopify的突围方向。今年4月份,Shopify还与金融科技企业PingPong达成合作协议,专门为中国区商户提供定制化的跨境支付解决方案。,但想要在中国市场上取得突破并不容易。一方面在淘宝,京东,拼多多等电商的强势围剿下,国外电商平台很难进入,亚马逊的败退就是证明。另一方面国内也有诸多类似Shopify的SaaS服务企业,例如宝尊,有赞等等。,因此Shopify的目标方向可能是国内企业出海,近年来随着国内经济的发展,越来越多的企业出海发展。Shopify成为了企业出海的首选之一。根据统计数据显示,2015年至2019年上半年,中国出海企业的融资规模,有近半数分布在5000万以下,其中1000-5000万元占比为26%,1000万元以下占比21%。而Shopify与中小商家的合作经验更加丰富,这或许将会进一步增加Shopify的营收规模。,综上所述,Shopify这次的财报表现一般,营收增长,但亏损继续。目前Shopify凭借自身生态上面的优势已经建立了一定的护城河,这也将成为他营收增长的保障,但我们看到他与亚马逊的核心模式并不一致,商家的粘度不高,这成为了潜在的风险。因此,Shopify一边发展B2B业务,一边进军中国市场。但期间也存在较大的风险,美股研究社将持续关注他的后续发展。,本文来源:美股研究社(公众号:meigushe),

,营收和交易量同比上涨,亏损状态仍将继续,从营收上看,Shopify2019年第三季度营收为3.906亿美元,同比上涨45%。Shopify近年来营收一直保持上涨趋势,2019年第一季度营收达3.25亿美元,较去年同期增长49.5%,第二季度营收为3.62亿美元,较2018年同期增长48%。Shopify作为商家搭建线上商店的重要工具之一,随着电商业务的发展不断发展,未来依然有较大的营收增长潜力。,从营收结构上看,营收可以分为两大块。一个是解决方案,包括订阅解决方案和商户解决方案,其中订阅解决方案收入增长37%,至1.656亿美元,这一增长主要是由于Shopify平台的新商户数量增多。商户解决方案收入增长50%,至2.25亿美元,主要是受商品交易总量的增长、融资服务Shopify Capital 和Shopify Shipping的增长推动。,另一块收入是月度经常性收入(MRR),为3790万美元,同比增长34%。除此之外还有Shopify PluS等其他收入。但我们看到Shopify的主要营收依然是解决方案,这与他的根本业务有关,作为一家SaaS服务公司,解决方案在未来很长一段时间内都将是他的主要营收。,从盈利上看。Shopify2019年第三季度净亏损3570万美元。对比2018年第三季度的3140万美元亏损同比扩大。Shopify自从成立以来几乎一直保持亏损状态,期间虽然有过短暂盈利但难以继续。因此我们可以预测Shopify在未来一段时间内依然会保持亏损状况。毕竟一方面随着市场竞争加剧,Shopify的成本将会提升。,关于第四季度的财务预测,Shopify管理层上调了全年的预期。目前预计全年收入在15.45亿美元至15.55亿美元之间。shopify还预测第四季度的营收预估为4.72亿至4.82亿美元,高于分析师平均预估的4.706亿美元。,综上所述,Shopify这次的财报表现一般,营收虽然增长,但是亏损问题依然较为严重。目前来看亏损可能不会威胁到日常运营,但这也成为了其市值过高的”证据”之一。Shopify未来将进一步扩大市场范围,但想要顺利盈利却并不容易。,Shopify不断完善平台生态,核心模式与亚马逊并不相同,Shopify营收的增长与其不断完善生态系统是分不开的,在技术上的进步和流量上的合作成为了他进步的关键。另外,我们看到亚马逊虽然是Shopify最大的竞争对手,但是两者的核心模式并不完全相同。,(1)技术和流量成Shopify最大护城河,研发成本上涨影响盈利,Shopify正在不断完善自己的生态系统,这或许将成为他最大的护城河。Shopify的生态主要分为两块,一个是技术,通过为商家提供更多技术服务来扩展边际。目前拥有可以提供SaaS服务的Shopify APP Store、工具Shopify,以及Shopify Shipping(物流服务)、Shopify Capital(金融服务)、Shopify PaymentS(支付服务)等增值服务。,但技术的进步也使得研发成本上涨。纵观近五年的研发支出,我们看到其研发支出高速增长,历年财报显示,2014年研发成本为2591万美元,2015年为3972万美元,2016年为7433万美元,2017年为1.36亿美元,2018年为2.31亿美元。研发成本增长近9倍,研发费用已经成为了其亏损的主要原因之一。,另一个生态是流量,Shopify为了帮助商户销售,与众多大企业达成合作。目前已经与Google、Amazon、Facebook、Ebay、InStagram等高流量阵地达成合作,商家能够串接任何Shopify合作的平台,直接在外部平台页面实现一键式跳转。,流量高涨带来的直接结果就是GMV增长。随着互联网的普及,流量逐渐”枯竭”,价格也越来越贵。再加上InStagram等平台自身开始涉足电商业务,这或许将在未来影响GMV的增长。,财报显示,成本上涨已经成为了其亏损的主要原因。2019年第三季度运营费用同比增长39%,从上年同期的1.81亿美元增至2.52亿美元。对比运营费用和营收,我们发现其已经占据了营收的64.5%。,不过,电商解决方案提供商Bold Commerce联合创始人Jay MyerS表示:”建立一个类似Shopify的电商平台并不难,真正难的是复制其合作伙伴生态系统及其驱动的价值,这是他们的’护城河’。他们的竞争优势并非在于软件而是其所建立的合作伙伴生态系统。”,(2)亚马逊加速电商业务拓展,两者核心模式并不相同,随着Shopify平台生态不断完善,他与各大电商之间的竞争也在加剧。目前Shopify的主要竞争对手是亚马逊和eBay,在Shopify研发技术,增加流量之时。亚马逊也在积攒实力,根据 MWPVL International 的数据,截至 9 月份,亚马逊在全球拥有 971 家活跃的设施。其中 426 家在美国。今年还为prime会员推出了一天快递服务。,但我们仔细观察Shopify和亚马逊的商业模式后发现两者的核心商业模式并不相同。简单来说,在亚马逊平台上购买商家产品的用户属于亚马逊,而非商家。而在Shopify购买商品的用户属于商家而非Shopify,商家离开亚马逊以后很可能没有流量,而离开Shopify以后依然有流量。从这点来看,亚马逊的优势更大。,Shopify加速收购布局B2B,中国市场或成其突围方向,尽管与亚马逊核心模式不尽相同,但两者业务依然成竞争态势。前不久更是有消息传出,微软将推出自己的电商平台,争夺Shopify的市场。为此Shopify一方面加速布局B2B市场,另一方面进入中国。这两项业务或许将成为Shopify以后的重点项目。,(1)Shopify疯狂收购B端企业,现金流或受影响,近来,Shopify正在加速布局B2B,最直观的表现就是收购。今年5月,Shopify收购了握手公司(HandShake),这是一家从事批发B2B采购的公司,9月10日,Shopify宣布计划以4.5亿美元收购机器人执行公司6 River SyStemS,此次收购可能是Shopify投资10亿美元加强其美国履行网络计划的一部分。,这次收购或许将会扩大他以后在B2B市场的表现。Shopify预计到2020年,6 River SyStemS将创造3000万美元的价值。但值得注意的是,这些收购行为将在短期内影响他的财务表现,一方面这些收购并不会实质性的增加营收,反而会影响他的现金流,Shopify预计2019年收购6 River SyStemS的额外支出将达到2500万美元。,(2)Shopify或进入中国市场,出海企业成发展项目,中国市场或将成为Shopify的突围方向。今年4月份,Shopify还与金融科技企业PingPong达成合作协议,专门为中国区商户提供定制化的跨境支付解决方案。,但想要在中国市场上取得突破并不容易。一方面在淘宝,京东,拼多多等电商的强势围剿下,国外电商平台很难进入,亚马逊的败退就是证明。另一方面国内也有诸多类似Shopify的SaaS服务企业,例如宝尊,有赞等等。,因此Shopify的目标方向可能是国内企业出海,近年来随着国内经济的发展,越来越多的企业出海发展。Shopify成为了企业出海的首选之一。根据统计数据显示,2015年至2019年上半年,中国出海企业的融资规模,有近半数分布在5000万以下,其中1000-5000万元占比为26%,1000万元以下占比21%。而Shopify与中小商家的合作经验更加丰富,这或许将会进一步增加Shopify的营收规模。,综上所述,Shopify这次的财报表现一般,营收增长,但亏损继续。目前Shopify凭借自身生态上面的优势已经建立了一定的护城河,这也将成为他营收增长的保障,但我们看到他与亚马逊的核心模式并不一致,商家的粘度不高,这成为了潜在的风险。因此,Shopify一边发展B2B业务,一边进军中国市场。但期间也存在较大的风险,美股研究社将持续关注他的后续发展。,本文来源:美股研究社(公众号:meigushe),