在过去的几年中,智能手机和平板电脑已经成为我们日常生活不可分割的一部分。手机已经改变了我们的工作方式,消费方式以及购物方式。然而,美国最近的一项研究表明,消费者在智能手机上浏览产品的流量很高,但转化率却很低,远远不如PC和平板电脑。,Statista报道称,根据美国电子商务技术公司Monetate的研究表明,在2014年第4季度,平板电脑和智能手机占电子商务的网站流量的35%,几乎两倍于2012年第四季度的18%。,而智能手机上在使用电子商务网站的流量远高于平板电脑,但在转化率方面正相反,即消费者实际上买东西的比例,在平板电脑上远高于智能手机。,数据显示,消费者在电脑上线上购物转化率为3.41%,平板上为2.86%,在智能手机上仅有0.92%。,在设备方面,使用Mac的消费者线上购物转化率最高,达3.95%;使用Windows Phone最低,仅占0.66%。,数据表明,尽管智能手机在浏览产品和比较价格方面越来越受欢迎,然而,消费者在选择线上购物方面仍转向更大的设备。, ,

标签 ”天辰平台登录注册“ 下的文章

1217

亚马逊:3月份同店销售额增长24.6%,高于2月的22.7%。,eBay:3月同店销售额增长7.3%,高于2月的5.1%,但低于comScore预测的电子商务行业平均增长15%。我们将在报告中进一步介绍有关eBay内部情况的细节。,其它第三方平台(简称3PM):除eBay和亚马逊之外的其它第三方平台3月份同店销售额增长0.4%,低于2月的24%。主要是因为对第三方平台的一些用户进行了年度化处理,第三方平台第一年增长非常强劲。,比较购物引擎(CSE):3月份同比下滑6.7%,下滑幅度高于2月的下滑4.4%。这主要是因为谷歌采取的变动和PLA攫取份额带来的不利因素(有关PLA的详情如下)。,搜索(谷歌关键词/必应/雅虎广告中心):3月份同比增长4.2%,低于2月的10.7%。我们将在本报告中提供有关搜索的更多细节。,2015年3月同店销售额图表,2014年3月至2015年3月的同店销售额数据和走势:, ,eBay2015年3月份的同店销售额增长7.3%,详细数据如下:,eBay拍卖:同比下降27%,而2月份下降26.2%。,eBay固定价格:同比上升8.6%,与2月份持平,稍高于电子商务行业平均增速(15%)的一半。,eBay汽车(零部件和配件):3月份增长13.2%,远低于2月份为25.2%。eBay汽车(零部件和配件)继续是eBay同店销售额结果的亮点,与电子商务行业平均增速相当。,下面是eBay连续12个月的同店增长走势:,

,eBay2015年3月份的同店销售额增长7.3%,详细数据如下:,eBay拍卖:同比下降27%,而2月份下降26.2%。,eBay固定价格:同比上升8.6%,与2月份持平,稍高于电子商务行业平均增速(15%)的一半。,eBay汽车(零部件和配件):3月份增长13.2%,远低于2月份为25.2%。eBay汽车(零部件和配件)继续是eBay同店销售额结果的亮点,与电子商务行业平均增速相当。,下面是eBay连续12个月的同店增长走势:, ,亚马逊详情,2014年6月,我们发布了有关FBA的两项新数据:,

,亚马逊详情,2014年6月,我们发布了有关FBA的两项新数据:, ,FBA百分比:本数据衡量通过ChannelAdvisor畅路销平台进行的亚马逊总交易额(GMV)的百分比,商品通过FBA配送并跟踪同比数据。2015年3月,35.4%的亚马逊总交易额通过FBA配送(2014年11月达到53%的高水平)。这比2014年3月的数字有所增长,当时23.4%的总交易额通过FBA配送。通过FBA配送的总交易额百分比同比增长50.9%。,非亚马逊的FBA百分比:我们看看FBA带动的总交易额,以及非亚马逊销售(网站、其它第三方平台、付费搜索、比较购物引擎等)配送的百分比。2014年3月,1.7%是非亚马逊配送的。在2015年3月,增长至2.4%,增长幅度为41.1%。,付费搜索的补充数据,下面是2015年3月份的搜索数据:,

,FBA百分比:本数据衡量通过ChannelAdvisor畅路销平台进行的亚马逊总交易额(GMV)的百分比,商品通过FBA配送并跟踪同比数据。2015年3月,35.4%的亚马逊总交易额通过FBA配送(2014年11月达到53%的高水平)。这比2014年3月的数字有所增长,当时23.4%的总交易额通过FBA配送。通过FBA配送的总交易额百分比同比增长50.9%。,非亚马逊的FBA百分比:我们看看FBA带动的总交易额,以及非亚马逊销售(网站、其它第三方平台、付费搜索、比较购物引擎等)配送的百分比。2014年3月,1.7%是非亚马逊配送的。在2015年3月,增长至2.4%,增长幅度为41.1%。,付费搜索的补充数据,下面是2015年3月份的搜索数据:, ,注:2015年3月vs.2014年3月同比,3月,付费搜索同店销售额增加4.2%,主要原因是点击量增长10%、平均订单值(AOV)同比增长5%至154.62美元,转化率(CR)增长1%至3.20%。CPC增长2%,而这个数字从去年9月开始一直在下滑。零售商在3月份愿意为流量投入更多资金,因为天气不好和CR与AOV的增长抵消了移动流量的不利。总成本由于CPC的增长而增加12%。,谷歌购物的补充数据,2012年9月,我们发布了有关谷歌购物的一套新数据。下面是2015年3月份谷歌购物/PLA的补充数据:,

,注:2015年3月vs.2014年3月同比,3月,付费搜索同店销售额增加4.2%,主要原因是点击量增长10%、平均订单值(AOV)同比增长5%至154.62美元,转化率(CR)增长1%至3.20%。CPC增长2%,而这个数字从去年9月开始一直在下滑。零售商在3月份愿意为流量投入更多资金,因为天气不好和CR与AOV的增长抵消了移动流量的不利。总成本由于CPC的增长而增加12%。,谷歌购物的补充数据,2012年9月,我们发布了有关谷歌购物的一套新数据。下面是2015年3月份谷歌购物/PLA的补充数据:, ,总起来说,谷歌购物3月份同比增长21.3%,高于2月的20.7%。转化率比去年同期的2.44%上升3.6%至2.53%。AOV比去年同期的95.67美元增长20.7%至115.51美元。,3月份延续了2015年第一季度的增长态势,亚马逊和谷歌购物的增长速度高于comScore估计的电子商务平均增速15%,而eBay、其它第三方平台、搜索和比较购物引擎的增速低于这个基准速度。由于今年的冬季较长,电商市场是否在春季反弹值得关注。,

,总起来说,谷歌购物3月份同比增长21.3%,高于2月的20.7%。转化率比去年同期的2.44%上升3.6%至2.53%。AOV比去年同期的95.67美元增长20.7%至115.51美元。,3月份延续了2015年第一季度的增长态势,亚马逊和谷歌购物的增长速度高于comScore估计的电子商务平均增速15%,而eBay、其它第三方平台、搜索和比较购物引擎的增速低于这个基准速度。由于今年的冬季较长,电商市场是否在春季反弹值得关注。,

199IT原创编译, 纵观中国第二季度消费者信心趋势,有个变化正逐渐浮出水面:农村消费者消费意愿正在强化中国整体信心水平。事实上,第二季度中国消费者消费意愿达到47%,和上个季度比增幅达到10个百分点。正是农村地区的消费信心推动两位数的增长率。, 农村地区信心指数和一线城市形成鲜明对比,一线城市消费者信心指数和第一季度比下降1个点。相比之下,二、三、四线城市消费者信心指数保持稳定。总体来看,农村地区信心水平和消费意愿成为推动中国消费增长的优势。, 调查消费者为什么他们认为现在是购买所需的时刻,25%的农村消费者选择“消费便利性”是购物的最显著原因。农村消费者也强调了网购渠道明显提高购物的便利性。网购还推动农村消费者购买那些不会购买的东西。, , 在制造商和本地政府之间的协议的帮助下,电子商务零售商已经覆盖20%的中国农村人口。但是这个水平滞后于全国平均水平的42%,农村消费者表示他们的网购支出比全国平均水平更高。第二季度,农村网购支出增长64%,比全国平均水平(53%)更高。, 充满机遇的消费领域方面,孕妇和婴儿护理产品、个人化妆品、旅游和虚拟服务产品在农村消费者中覆盖率比一线城市更高。Nielsen的调查说明这些类目商品网络提供更可用性更高。, 中国消费品采购快速发展,东部地区消费者快速从实体店购物向互联网转移。以网购取代实体店购物的消费者占35%,25%的东部消费者表示一个月网购超过2次。两个指标都强调东部消费者正在推动消费,而且是使用网络渠道。, 那么东部消费者都买些什么呢?Nielsen的调查强调了日常用品、改善生活质量的商品和个人嗜好。东部消费者也愿意在外出就餐(59%)、服装(53%)和家用电器(50%)方面支出更多。, 东部正在改变中国消费模式,那里的消费者在满足个人需求方面支出更多,在便利、无处不在的电子商务零售商的影响下,中国众多潜在消费者将推动中国消费增长。, 199IT.com原创编译自:Nielsen 非授权请勿转载,

, 在制造商和本地政府之间的协议的帮助下,电子商务零售商已经覆盖20%的中国农村人口。但是这个水平滞后于全国平均水平的42%,农村消费者表示他们的网购支出比全国平均水平更高。第二季度,农村网购支出增长64%,比全国平均水平(53%)更高。, 充满机遇的消费领域方面,孕妇和婴儿护理产品、个人化妆品、旅游和虚拟服务产品在农村消费者中覆盖率比一线城市更高。Nielsen的调查说明这些类目商品网络提供更可用性更高。, 中国消费品采购快速发展,东部地区消费者快速从实体店购物向互联网转移。以网购取代实体店购物的消费者占35%,25%的东部消费者表示一个月网购超过2次。两个指标都强调东部消费者正在推动消费,而且是使用网络渠道。, 那么东部消费者都买些什么呢?Nielsen的调查强调了日常用品、改善生活质量的商品和个人嗜好。东部消费者也愿意在外出就餐(59%)、服装(53%)和家用电器(50%)方面支出更多。, 东部正在改变中国消费模式,那里的消费者在满足个人需求方面支出更多,在便利、无处不在的电子商务零售商的影响下,中国众多潜在消费者将推动中国消费增长。, 199IT.com原创编译自:Nielsen 非授权请勿转载,

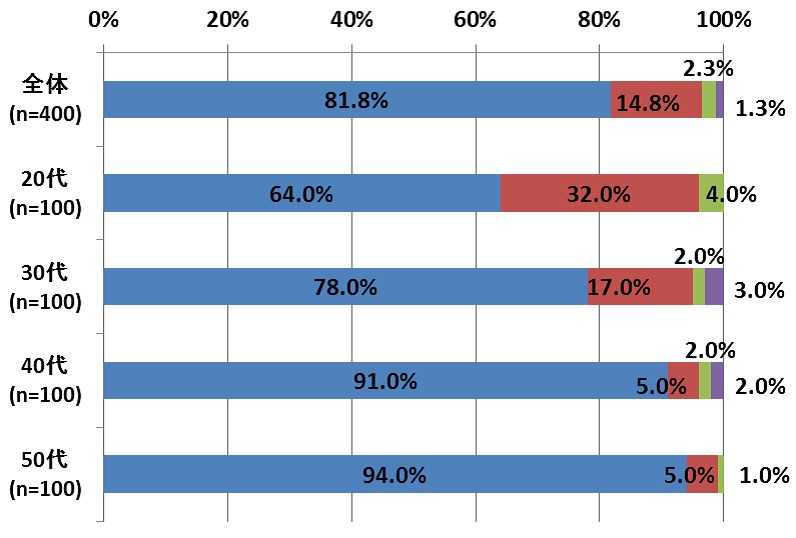

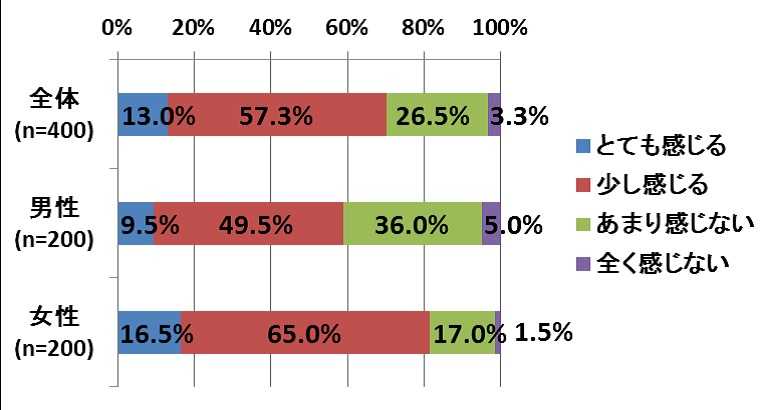

199IT原创编译, 和智能手机和平板相比,各个年龄段的消费者都更喜欢使用PC进行网上支付,不仅包括销售点的移动支付,还包括网购的支付方式。, 即使是20代受访者喜欢PC支付的人数是喜欢智能手机的两倍。, , 阻碍日本电子商务市场发展的原因之一,日本网上支付用户仍然担心安全问题。近6/10的受访者表示“有些”担心网上支付的安全性,不管什么设备;还有13.0%的受访者“非常”担心。,

, 阻碍日本电子商务市场发展的原因之一,日本网上支付用户仍然担心安全问题。近6/10的受访者表示“有些”担心网上支付的安全性,不管什么设备;还有13.0%的受访者“非常”担心。, , 在那些对网上支付表示担忧的受访者中,最大的担心是隐私和个人信息的安全性,占82.6%;紧随其后的是支付欺诈,占75.1%。,

, 在那些对网上支付表示担忧的受访者中,最大的担心是隐私和个人信息的安全性,占82.6%;紧随其后的是支付欺诈,占75.1%。, , 约半数受访者表示几乎在实体店买所有东西,这也许和安全性担忧有关。只有在20代受访者中,喜欢在实体店消费的人数占少数。,

, 约半数受访者表示几乎在实体店买所有东西,这也许和安全性担忧有关。只有在20代受访者中,喜欢在实体店消费的人数占少数。, , 199IT.com原创编译自:NEO 非授权请勿转载,

, 199IT.com原创编译自:NEO 非授权请勿转载,

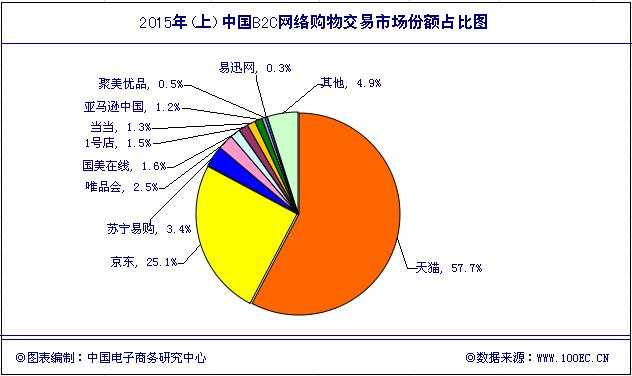

李克强总理在政府工作报告中首次提出制定“互联网+”行动计划,并正式确立其为国家战略。互联网已经逐渐跳出一个行业的范畴,正成为国民经济的一大新引擎。,本次报告重点调研与监测的电商企业有:天猫、京东、苏宁易购、亚马逊中国、国美在线、当当网、唯品会、1号店、聚美优品、易迅网等。, 报告核心数据,1、网络零售市场规模:据中国电子商务研究中心(100EC.CN)监测数据显示,2015年上半年中国网络零售市场交易规模达16140亿元,相比2014年上半年的10856亿元,同比增长48.7%。,2、网络零售市场规模占社会消费品零售总额比例:据中国电子商务研究中心监测数据显示,2015年上半年中国网络零售市场交易规模占到社会消费品零售总额的11.4%,2014年上半年达到8.7%,同比增长31%。,3、B2C网络零售市场占有率:据中国电子商务研究中心监测数据(100EC.CN)显示,2015年上半年中国B2C网络零售市场(包括开放平台式与自营销售式,不含品牌电商),天猫排名第一,占57.7%份额;京东名列第二,占据25.1%份额;苏宁易购位于第三,占3.4%份额。位于4-10位电商依次为:唯品会(2.5%)、国美在线(1.6%)、1号店(1.5%)、当当(1.3%)、亚马逊中国(1.2%)、聚美优品(0.5%)、易迅(0.3%)。, 4、网购用户规模:据中国电子商务研究中心(100EC.CN)监测数据显示,截止2015年6月底中国网购用户规模达4.17亿人,而2014年上半年达3.5亿,同比增长19.1%。,5、移动网购交易规模:据中国电子商务研究中心(100EC.CN)监测数据显示,2015年上半年中国移动网购交易规模达到8421亿元,依然保持快速增长的趋势。,6、移动购物交易市场份额占比:据中国电子商务研究中心(100EC.CN)监测数据显示,在2015年上半年移动购物市场规模份额中,阿里无线占据第一的位子,达80.1%;手机京东排名第二,占10.7%;手机唯品会占据第三,份额为2.6%;位于4-10名的分别是:手机苏宁易购(1.8%)、手机1号店(0.6%)、手机国美在线(0.5%)、手机聚美优品(0.4%)、手机当当(0.3%)、手机亚马逊(0.25%)、买卖宝(0.2%), 7、快递企业营收规模:据中国电子商务研究中心(100EC.CN)监测数据显示,2015年上半年,中国规模以上快递营收为1195.7亿元,与2014年上半年的898亿元相比,同比增长33.2%。, 中国网络零售市场十强,报告数据显示,2015年上半年中国B2C网络零售市场(包括开放平台式与自营销售式,不含品牌电商),天猫排名第一,占57.7%份额;京东名列第二,占据25.1%份额;苏宁易购位于第三,占3.4%份额。位于4-10名的电商依次为:唯品会(2.5%)、国美在线(1.6%)、1号店(1.5%)、当当(1.3%)、亚马逊中国(1.2%)、聚美优品(0.5%)、易迅网(0.3%)。, , 1)与2014年上半年比较,前三名没有发生变化,总份额达到86.2%,与2014年上半年的82.1%相比,同比增长0.5%。由此可见阿里、京东、苏宁这三家留给其他电商的市场空间逐渐减少,其他电商的生存会愈加艰难;,2)唯品会从第五位升至第四位,它Q2表现强劲,其中来自移动端的销售占比已高达76%,保持行业领先。随着唯品会知名度不断提高,移动端快速发展,唯品会核心特卖业务保持高速增长;,3)国美在线从第四位下降到第五位,国美两年内连换四帅,转型之路一波三折,在市场格局初定的情况下,留给国美在线逆袭的机会已越来越少。,4)1号店从第十位上升到第六位,1号店进军供应链金融,借助微信发力移动电商。在沃尔玛全资控股1号店后,它将迎来全新阶段。,5)亚马逊中国从第六位滑落到第八位。亚马逊中国的发展脚步总是“慢半拍”,在国内电商快速发展的竞争压力下,显得有些“不温不火”,未来需加紧步伐。,6)聚美优品、当当保持不变,在腾讯电商逐渐瓦解后,易迅网进入到第十位。,中国电子商务研究中心高级分析师、网络零售部主任莫岱青认为:,——天猫一家独大的局面仍然存在;京东与天猫之间存在差距,但是京东已足够需天猫引起重视,因为它正在变成天猫强有力的竞争对手;苏宁易购继续稳固第三位置,拉开与其他对手之间的距离。,——B2C市场已经进入相对成熟阶段,各电商纷纷开拓新业务如跨境电商、农村电商、消费金融、电商物流、智能硬件等等,为最终加固自身“地盘”。, 网络零售市场特征,2015年上半年的网络零售市场进入稳定发展时期,中国电子商务研究中心高级分析师、网络零售部主任莫岱青认为2015年上半年网络零售市场呈现以下特征:, 特征一:跨境电商:成各大电商新增长点,2015年跨境进口电商进入集中爆发期,随着政策倾斜进入了快速成长通道,其中的大好机会不容错过。京东全球购上线、当当海外购上线,加上此前苏宁、亚马逊中国、聚美优品等加入该行业以及跨境垂直电商如洋码头、考拉海购、蜜芽宝贝等的崛起,国内电商之间的竞争日趋白热化,随着消费者对海淘这块业务的需求越来越多,跨境电商将成为新的增长点。, 特征二:电商行业:兼并与整合增多,电商企业间的兼并、收购、投资合作数量增多,行业整合整合日趋明显。例如唯品会投资特卖电商Ensogo、京东投资天天果园、聚美投资宝宝树等等。而这一态势在第三季度进一步加强,如阿里苏宁交叉入股、京东入股永辉超市等。中小型电商生存空间被挤压,需要寻找“大树”,确保发展;巨头们则通过收购、入股、兼并,迅速拓展新的领域,巩固自身地位。, 特征三:农村电商:巨头电商的下一个“战场”,电商们纷纷聚焦在农村这个市场。一方面是,城市的电商用户开始遇到增长瓶颈,电商巨鳄们希望激活广阔的农村市场用户,另一方面也为农产品拥抱互联网提供了无限机遇,而这必将对传统的农产品行业带来巨大冲击。国内电商巨头阿里、京东与苏宁等纷纷宣布要把农村电商作为未来主要战略之一,不断与各地县政府签约,在县与村一级建服务站、代理点,寻找合作伙伴,角逐广大的农村市场。,特别是2015年8月21日,商务部等19部门联合发布《关于加快发展农村电子商务的意见》,对农村市场以及从事相关方面的电商企业会起到积极的促进作用。,特征四:O2O:让传统企业线上线下融合升级换代,从曾经红火一时的实体店,到铺天盖地的网络电商,从人潮涌动的商场购物,再到人人网购的消费转变,阿里巴巴和京东商城等电商掀起的新商业思潮,正在冲击中国零售业市场的传统模式。不少企业已经将O2O模式作为企业转型目标,有的甚至已经完成转型,而更多的企业正越来越多地重视互联网工具,在推广、销售渠道上同互联网更为紧密地结合,如苏宁云商,这将被越来越多的传统企业所效仿。,

, 1)与2014年上半年比较,前三名没有发生变化,总份额达到86.2%,与2014年上半年的82.1%相比,同比增长0.5%。由此可见阿里、京东、苏宁这三家留给其他电商的市场空间逐渐减少,其他电商的生存会愈加艰难;,2)唯品会从第五位升至第四位,它Q2表现强劲,其中来自移动端的销售占比已高达76%,保持行业领先。随着唯品会知名度不断提高,移动端快速发展,唯品会核心特卖业务保持高速增长;,3)国美在线从第四位下降到第五位,国美两年内连换四帅,转型之路一波三折,在市场格局初定的情况下,留给国美在线逆袭的机会已越来越少。,4)1号店从第十位上升到第六位,1号店进军供应链金融,借助微信发力移动电商。在沃尔玛全资控股1号店后,它将迎来全新阶段。,5)亚马逊中国从第六位滑落到第八位。亚马逊中国的发展脚步总是“慢半拍”,在国内电商快速发展的竞争压力下,显得有些“不温不火”,未来需加紧步伐。,6)聚美优品、当当保持不变,在腾讯电商逐渐瓦解后,易迅网进入到第十位。,中国电子商务研究中心高级分析师、网络零售部主任莫岱青认为:,——天猫一家独大的局面仍然存在;京东与天猫之间存在差距,但是京东已足够需天猫引起重视,因为它正在变成天猫强有力的竞争对手;苏宁易购继续稳固第三位置,拉开与其他对手之间的距离。,——B2C市场已经进入相对成熟阶段,各电商纷纷开拓新业务如跨境电商、农村电商、消费金融、电商物流、智能硬件等等,为最终加固自身“地盘”。, 网络零售市场特征,2015年上半年的网络零售市场进入稳定发展时期,中国电子商务研究中心高级分析师、网络零售部主任莫岱青认为2015年上半年网络零售市场呈现以下特征:, 特征一:跨境电商:成各大电商新增长点,2015年跨境进口电商进入集中爆发期,随着政策倾斜进入了快速成长通道,其中的大好机会不容错过。京东全球购上线、当当海外购上线,加上此前苏宁、亚马逊中国、聚美优品等加入该行业以及跨境垂直电商如洋码头、考拉海购、蜜芽宝贝等的崛起,国内电商之间的竞争日趋白热化,随着消费者对海淘这块业务的需求越来越多,跨境电商将成为新的增长点。, 特征二:电商行业:兼并与整合增多,电商企业间的兼并、收购、投资合作数量增多,行业整合整合日趋明显。例如唯品会投资特卖电商Ensogo、京东投资天天果园、聚美投资宝宝树等等。而这一态势在第三季度进一步加强,如阿里苏宁交叉入股、京东入股永辉超市等。中小型电商生存空间被挤压,需要寻找“大树”,确保发展;巨头们则通过收购、入股、兼并,迅速拓展新的领域,巩固自身地位。, 特征三:农村电商:巨头电商的下一个“战场”,电商们纷纷聚焦在农村这个市场。一方面是,城市的电商用户开始遇到增长瓶颈,电商巨鳄们希望激活广阔的农村市场用户,另一方面也为农产品拥抱互联网提供了无限机遇,而这必将对传统的农产品行业带来巨大冲击。国内电商巨头阿里、京东与苏宁等纷纷宣布要把农村电商作为未来主要战略之一,不断与各地县政府签约,在县与村一级建服务站、代理点,寻找合作伙伴,角逐广大的农村市场。,特别是2015年8月21日,商务部等19部门联合发布《关于加快发展农村电子商务的意见》,对农村市场以及从事相关方面的电商企业会起到积极的促进作用。,特征四:O2O:让传统企业线上线下融合升级换代,从曾经红火一时的实体店,到铺天盖地的网络电商,从人潮涌动的商场购物,再到人人网购的消费转变,阿里巴巴和京东商城等电商掀起的新商业思潮,正在冲击中国零售业市场的传统模式。不少企业已经将O2O模式作为企业转型目标,有的甚至已经完成转型,而更多的企业正越来越多地重视互联网工具,在推广、销售渠道上同互联网更为紧密地结合,如苏宁云商,这将被越来越多的传统企业所效仿。,

,

,

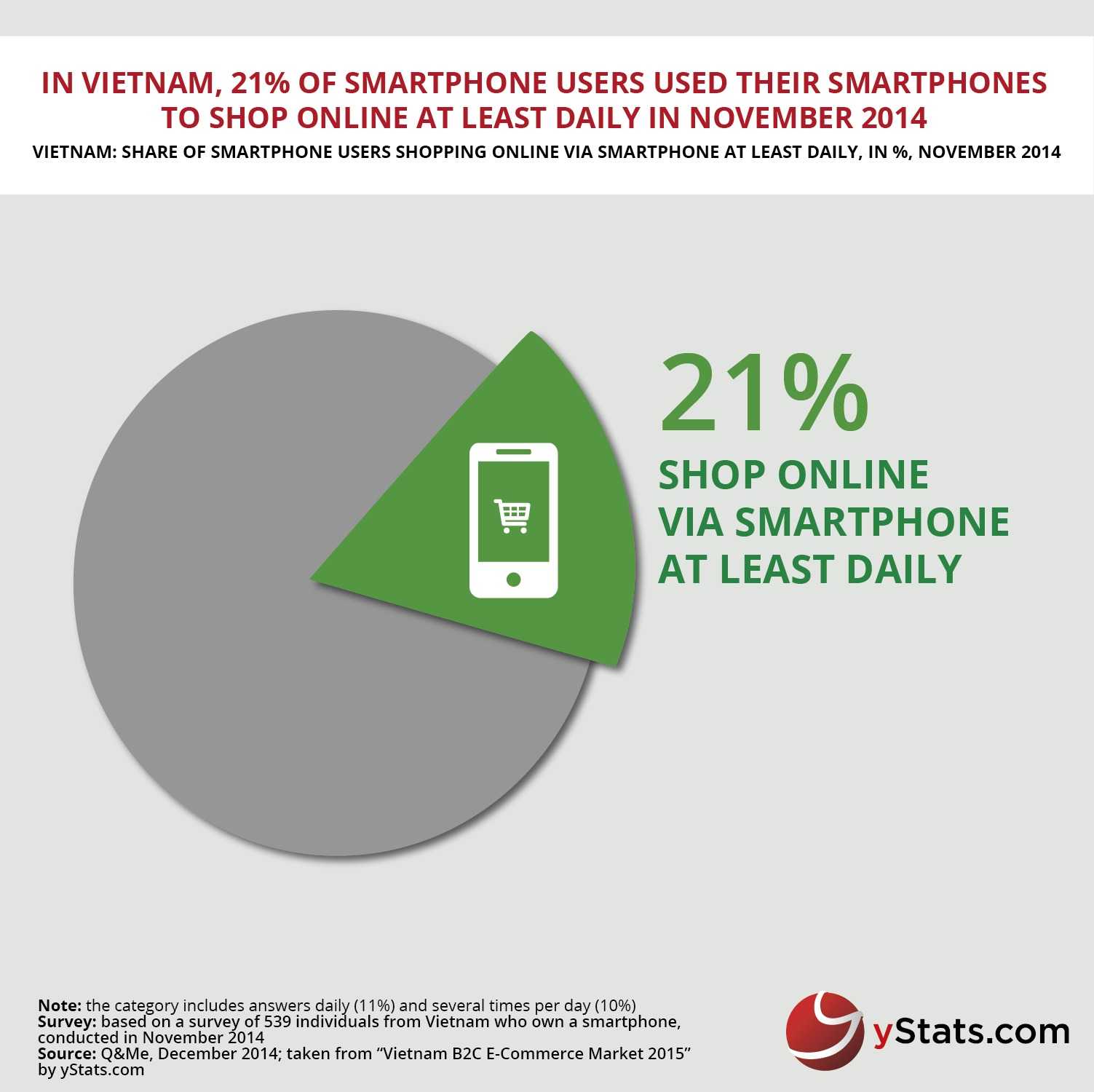

199IT原创编译, 根据yStats.com的新报告“2015越南B2C电子商务市场”,越南网络零售业正在快速发展。yStats创始人、CEO Yücel Yelken强调“越南B2C电子商务受到快速发展的网络和在线买家普及的推动,但是快递和支付基础设施仍待改善。”, 虽然越南是东南亚B2C电子商务销售额最小的国家,但是其网络零售正蓄势待发。互联网络越来越发展和网络买家的普及率不断提高,每个消费者网购支出也在增长,这些都推动网络零售销售额的增长。未来五年,越南B2C电子商务市场预计将保持两位数增长率。物流和支付这两个基础设施的改善也将进一步推动越南B2C电子商务市场的发展。去年,2/3的越南网购买家抱怨快递时间太长。而且,近半数网民是因为没有信用卡等支付方式所以不网购,虽然货到付款是目前越南网购买家最常用的支付方式。, 社交商务是越南网购市场的一个重要趋势。近90%的时尚商品网购买家至少在Facebook上网购过一次。随着智能手机越来越普及,移动商务也将成为一种潮流。2014年,越南受欢迎之一的网购门户网站是Sendo.vn,得到了日本投资者的资金来发布智能手机购物网站。, , 其他越南网购市场领先者包括在线零售商Lazada.vn、Vatgia.com,在线分类网站5giay.vn、Chotot.vn,电子商Mobile World JSC的网站 Thegioididong.com。随着越南B2C电子商务增长,越来越多的本地和外国企业将加入这一市场,也必然会带来激烈竞争。, 199IT.com原创编译自:yStats 非授权请勿转载,

, 其他越南网购市场领先者包括在线零售商Lazada.vn、Vatgia.com,在线分类网站5giay.vn、Chotot.vn,电子商Mobile World JSC的网站 Thegioididong.com。随着越南B2C电子商务增长,越来越多的本地和外国企业将加入这一市场,也必然会带来激烈竞争。, 199IT.com原创编译自:yStats 非授权请勿转载,

2015年11月28日消息,据外电报道,在许多美国人感恩节享受美味火鸡的同时,也有一部分美国人忙于在网上购物。Adobe最新发布的统计数据显示,从感恩节午夜时分至下午5点,美国人网购支出已超过10亿美元。Adobe预计,美国人在感恩节当天的网购支出将超过17亿美元,较上年同期增长22%。,Adobe的统计数据显示,今年感恩节美国人使用移动设备购物的比例已大幅增长,占到了网购支出交易总额的26%。其中,智能手机占据15%的比例,平板电脑占据了11%。,市场调研公司Forrester分析师苏查莱特·穆尔普鲁-考达利(Sucharita Mulpuru-Kodali)表示,“在感恩节和黑色星期五等主要假日,移动购物正变得越来越流行,因为手机让消费者能够随时随地访问电商推出的闪购交易。消费者继续认为,相对于传统实体店,网络购物是更便捷、选择性更多、且更实惠的方式。”,最终亚马逊和eBay平台第三方零售商销售数据的ChannelAdvisor认为,感恩节当天美国电子商务交易总额事实上要超过Adobe的统计数据。ChannelAdvisor预计,在感恩节当天,美国电子商务交易总额同比增长了43.4%。2014年同期,美国电子商务交易总额仅增长了20.1%。,根据ChannelAdvisor提供的数据,亚马逊感恩节当天交易总额同比增长了28.9%;eBay虽然仅增长7%,但仍高于正常增幅。,美国知名财经频道CNBC节目主持人吉姆·克莱默(Jim Cramer)表示,“今年的购物季将成为亚马逊的购物季。”克莱默说,因为亚马逊强大的业务模式,相对于传统零售商他更青睐亚马逊。,Adobe在报告中还指出,对于那些等待“网购星期一”的消费者,目前最好还是提前购物,因为一些产品早已断货。(,

报告下载:添加199IT官方微信【i199it】,回复关键词【2016年中国生鲜消费趋势报告】即可,生鲜产品一直是全球消费品市场中最重要的品类之一,在“民以食为天”的中国更是如此。与其他品类相比,生鲜品类的同店重复购买率更高,此外60%的消费者表示在购买生鲜时交叉购买其他零售品类,尤其可见生鲜产品是零售商最有效的引流武器。中国的生鲜消费者需要优质、多样、专业以及便捷的产品及服务,他们的购买渠道及信息来源越来越多样,同时年轻一代消费者更加乐于在线上购买生鲜。这些消费新趋势意味着生鲜零售商必须以需求为导向,制定中国生鲜零售的新制胜之道。以上发现来自波士顿咨询公司(BCG)与阿里研究院今日合作发布的最新研究报告。,这份题为

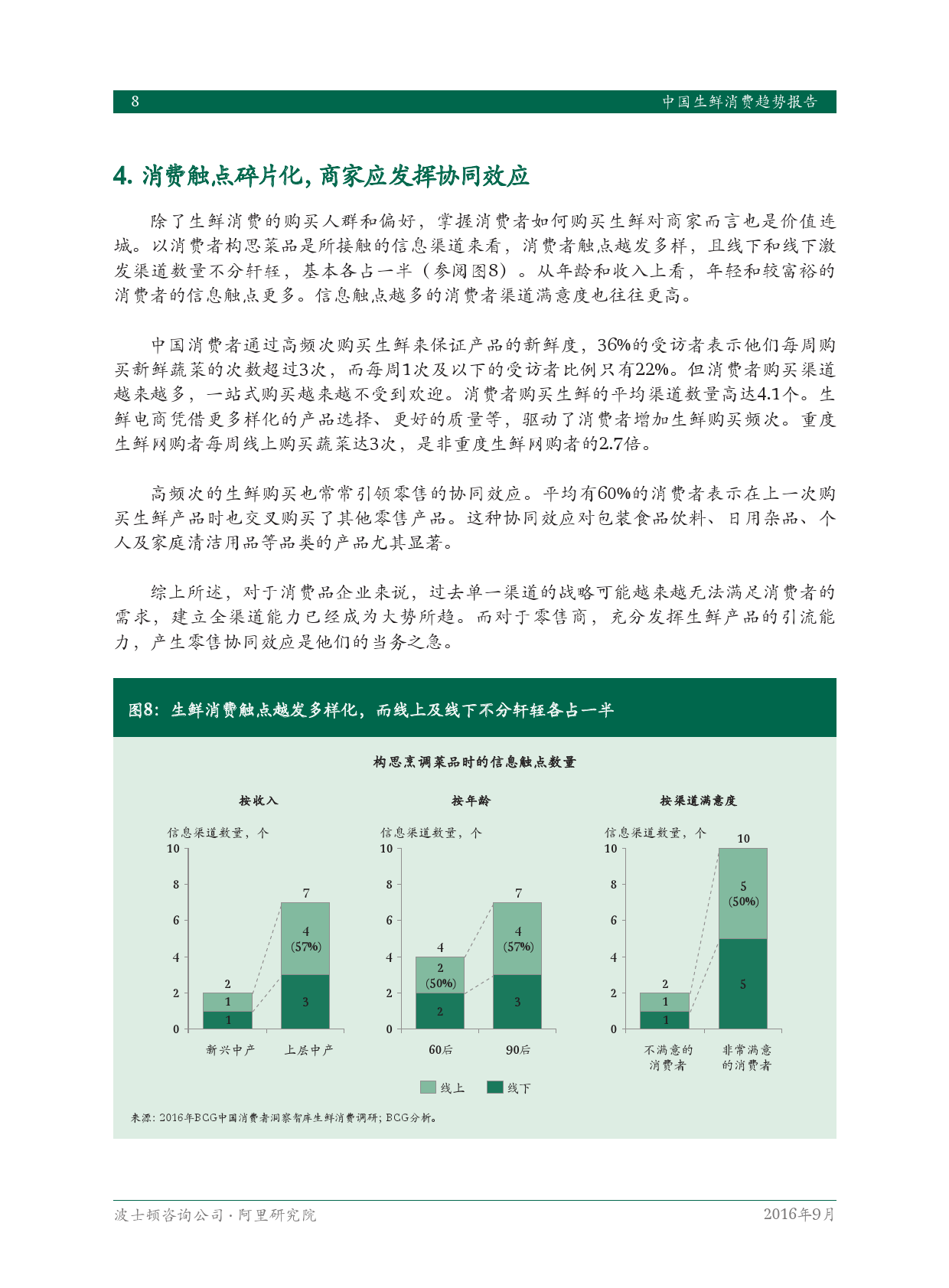

《中国生鲜消费趋势报告:新时代生鲜市场制胜之道》的报告深入呈现了未来中国生鲜消费的新趋势,包括日益变化的新世代消费者和购买渠道、品类差异化的消费升级趋势以及越来越复杂、多样的触点。面对消费者新趋势,生鲜零售商需以需求为导向制定新的制胜之道,从而抓住未来发展机遇。,线下生鲜零售仍为主流,但线上生鲜购买增长势头迅猛,到2020年,中国的生鲜消费市场仍将以线下为主。生鲜品类在线上的起步较晚但增长势头迅猛。从2012年到2016年,生鲜电商市场从40亿元人民币猛增至950亿元人民币。目前7%的城镇生鲜消费已经发生在线上,我们根据市场不同的消费驱动力以及供给面发展的可能,预计线上生鲜消费将会继续保持高速增长,并在2020年占城镇生鲜总消费的15%-25%。这种增长势头意味着线下零售商以及电商平台都必须思考如何抓住这一发展机遇。,而与发达国家相比,中国消费者对线下生鲜零售的满意度较低,中国的生鲜电商恰好满足了消费者的部分未满足需求。线上生鲜渠道的满意度达24%,仍有提升空间,但已经高出线下渠道7%。价格显然不是消费者网购生鲜的主要动因,丰富、新奇的产品种类以及便利性推动着线上生鲜消费。,报告作者之一、BCG合伙人吕晃(Vincent Lui)先生表示:“在大城市,传统线下零售商可利用消费者对便利性的追求,加大部分生鲜品类的线上布局;烘焙、熟食类产品线下销售仍有明显优势,线下零售商应更加突出鲜食的差异性,进行客流的竞争。而线上生鲜还未完全打开小城市的市场,线下零售商完全有机会加速提升低线城市布局,培育消费者需求,抢占市场。”,消费升级成大趋势,建立信任是关键,我们的研究还发现,生鲜相对其它超市品类类别,是消费者进行消费升级意愿最高的品类。有63%的消费者表示希望能够买到品质更好的生鲜产品,而所有品类的平均比率仅为42%。消费升级主要由年轻人引领。阿里零售平台生鲜数据显示,18-30岁消费者线上生鲜单位购买价格2015年增长超40%。在线下,年轻消费者同样是生鲜消费升级的引导者。生鲜消费者不仅仅追求购买更优质的产品,他们同时要求更专业、值得信赖的产品和服务以及创新的生活解决方案。,优质产品。BCG中国消费者洞察智库调研数据显示,68%的消费者在过去一个月购买过进口生鲜产品。2015年,有机生鲜在线下的销售增长达43%。另以蔬菜类为例,消费者对包装净菜的需求持续增强。富裕消费者购买过包装净菜的比例是新兴中产阶层消费者的3倍。,更专业的服务。无论线上还是线下,消费者更满意专业的生鲜购买渠道。以进口肉类为例,消费者对于线下生鲜专营店(如专卖水果、熟食的门店)的满意度较线下普通和高端超市都要高;而对于专业的生鲜商品电商的满意度更是高出综合网络平台的生鲜食品馆18%。阿里零售平台数据显示,消费者对于平台生鲜商户的重复购买率较其他品类高,尤其是干货和乳制品,其重复购买率仅次于婴儿产品和服装。,创新的生活解决方案。当下都市人群愿意为便利、健康的产品及服务支付更高的价格。市场上针对生鲜购买,也陆续提供了各种创新的产品及服务。报告作者之一、BCG董事经理郭又绮(Youchi Kuo)女士表示:“多家生鲜零售商为忙碌的年轻消费者提供半成品净菜,即‘美食配菜包’,并配以烹饪食谱,帮助解决他们无暇购买、清洗食材但又渴望在家吃饭的痛点。”,消费触点碎片化,除了生鲜消费的购买人群和偏好,掌握消费者如何购买生鲜对商家而言也是价值连城。以消费者构思菜品是所接触的信息渠道来看,消费者触点越发多样,且线下和线下激发渠道数量不分轩轾,基本各占一半。从年龄和收入上看,年轻和较富裕的消费者的信息触点更多。信息触点越多的消费者渠道满意度也往往更高。,中国消费者通过高频次购买生鲜来保证产品的新鲜度,78%的受访者表示他们每周购买新鲜蔬菜的次数超过1次。但消费者购买渠道越来越多,一站式购买越来越不受到欢迎。消费者购买生鲜的平均渠道数量高达4.1个。生鲜电商凭借更多样化的产品选择、更好的质量等,驱动了消费者增加生鲜购买频次。重度生鲜网购者每周购买蔬菜总共3次,是非重度生鲜网购者只购买1次。,制胜中国生鲜市场之道,面对中国生鲜消费新趋势,零售商以需求为导向制定中国生鲜零售的制胜之道至关重要。报告作者之一、BCG合伙人王佳茜(Angela Wang)女士表示:“要赶上消费者对生鲜不断提高的要求,线下及线上生鲜零售商必须要苦练内功:建立消费者对生鲜需求的洞察,提高生鲜品项标准化管理能力,根据各个不同生鲜类别的供应链特征,产地溯源,合理规划直管基地、产地工厂、代理经营甚至海外生鲜供应链,充分考虑地区差异及线上线下不同生鲜配送服务的要求标准(包括时效要求、温控条件、成本等),通盘规划物流。” 具体来说,制胜中国生鲜零售之道包括以下几方面:,品类/品种管理。包括强化有生鲜特色的品类规划、兼顾特色产品和品种丰富程度以及识别线上线下商品的共性与特性。,供应链建设。对于国内供应链应以消费需求为导向,搭建灵活、有弹性的生鲜供应链模式组合;同时扩展海外供应链,找准全球供应链合作模式。,物流配送网络。首先需通盘考虑品类的差异化特性,统筹规划生鲜物流能力。其次需建立精细化管理、高效节约的全渠道生鲜配送能力。,专业化经营。主要包括四方面:(1)线下生鲜经营的新能力需求;(2)线上和线下商品产品和加工标准;(3)围绕生活方式的创新服务;(4)专业品控、商品专业分级和全程可溯源。,

,报告下载:添加199IT官方微信【i199it】,回复关键词【2016年中国生鲜消费趋势报告】即可,

,报告下载:添加199IT官方微信【i199it】,回复关键词【2016年中国生鲜消费趋势报告】即可,

,

,