京东再超天猫,流量居首。流量上涨明显的:京东、一号店、易迅;流量有所下滑的:苏宁易购、亚马逊中国、凡客。5月B2C排名前15:京东、天猫、易迅、一号店、苏宁易购、当当、亚马逊中国、凡客、唯品会、聚美优品、梦芭莎、国美电器、优购、V+。, ,

,

标签 ”天辰会员开户“ 下的文章

0228

下半年,电子商务市场可能又将增添亮眼的新数据。在此之前,我们不妨回顾一下2012年网购行业的部分典型数据。从此份市场数据监测报告中,我们还可以知道,目前中国已有近一半网民参与网购,且去年人均消费已达到5665.5元。, ,(来源:@卖家刊),

,(来源:@卖家刊),

根据EnfoDesk易观智库发布的《2013年第3季度中国B2C市场季度监测报告》数据显示,2013年第3季度,B2C市场交易规模达1624亿元,环比上涨3%,同比上涨50%。从市场格局来看,本季度市场格局变动不大,天猫、京东、苏宁易购继续保持市场前三甲地位。,从主流厂商表现来看,天猫、京东市场份额均略有上升,份额占比分别达49.2%、18.3%,较上个季度均上涨0.3%。腾讯旗下的QQ网购、易迅网,依托腾讯的流量优势,加大引流力度,一方面通过QQ聊天窗口进行图片和文字的推广,另一方面在查找窗口接入商品信息推荐,开始全方位的引流,其市场份额亦有小幅上涨。1号店借五周年店庆之际,展开大规模促销,带动流量和销量的双双上涨,其市场份额较上个季度上涨0.2%。, ,EnfoDesk易观智库分析认为,B2C市场格局短期内难以改变,但是借助开放平台的联营模式,京东、苏宁易购、腾讯电商与天猫的差距有望缩小。本季度,京东、苏宁纷纷举办开放平台大会,在开放平台大会上发布了各自的战略布局,京东瞄准整体解决方案,苏宁发力双平台开放。较天猫纯粹的联营模式而言,自营B2C发展开放平台的机遇在于网商需要多元的电商平台,存在较大的市场需求;自营B2C发展开放平台的优势在于有自营渠道品牌背书,更容易获取用户的信任。但是,自营B2C发展开放平台也面临先天缺陷的考验,即如何权衡自营品类与开放品类的利益关系。对于京东、亚马逊、苏宁等开放平台的商家而言,能否提供公平的竞争环境成为商家最大的担忧,也成为这些自营平台背景下开放平台能否发展起来的关键。, ,数据显示,2013年第3季度,中国网上零售市场交易规模达4153亿,同比上涨41%,在社会消费品零售总额中的占比达7.2%。其中,B2C市场交易规模达1624亿元,环比上涨3%,同比上涨50%,在网上零售市场的占比已达39%,与C2C占比差距逐渐缩小。,

,EnfoDesk易观智库分析认为,B2C市场格局短期内难以改变,但是借助开放平台的联营模式,京东、苏宁易购、腾讯电商与天猫的差距有望缩小。本季度,京东、苏宁纷纷举办开放平台大会,在开放平台大会上发布了各自的战略布局,京东瞄准整体解决方案,苏宁发力双平台开放。较天猫纯粹的联营模式而言,自营B2C发展开放平台的机遇在于网商需要多元的电商平台,存在较大的市场需求;自营B2C发展开放平台的优势在于有自营渠道品牌背书,更容易获取用户的信任。但是,自营B2C发展开放平台也面临先天缺陷的考验,即如何权衡自营品类与开放品类的利益关系。对于京东、亚马逊、苏宁等开放平台的商家而言,能否提供公平的竞争环境成为商家最大的担忧,也成为这些自营平台背景下开放平台能否发展起来的关键。, ,数据显示,2013年第3季度,中国网上零售市场交易规模达4153亿,同比上涨41%,在社会消费品零售总额中的占比达7.2%。其中,B2C市场交易规模达1624亿元,环比上涨3%,同比上涨50%,在网上零售市场的占比已达39%,与C2C占比差距逐渐缩小。, ,EnfoDesk易观智库研究发现,受二季度电商价格战影响,消费需求提前释放,三季度B2C市场增长有所放缓。在市场增速放缓的形势下,主流电商企业纷纷开拓新业务,寻求新增长点。京东布局金融业务,实体小额借贷公司申请获批;苏宁升级开放平台,扩大开放平台招商范围,推行双平台开放;天猫掘金汽车品类,携手百余家汽车经销商开展网络营销。易观分析认为,平台化、全品类的竞争让电商市场竞争日益同质化,多元化的业务布局成为电商企业增加自身竞争优势,寻求差异化竞争的出路。,EnfoDesk易观智库研究发现,三季度B2C市场呈现出以下特征:1. 自营B2C加速分割联营B2C市场。京东、苏宁易购、当当网纷纷加速开放平台建设,目前,京东开放平台交易额已占京东整体交易额的两成,苏宁易购为弥补后发劣势,推出双平台开放模式,当当开放平台亦呈现高速发展态势。2.线下零售店借力O2O发力电商市场的优势日益明晰。线下零售百货的电商业务发展历程较为坎坷,移动互联网的迅速发展为线下百货商场发展电商业务带来新契机。以天虹为代表的百货商场借助微信,推出官方零售微信服务账号,以微信为进行营销、导购及CRM管理。以快时尚为代表的优衣库则通过线下实体店引流到app客户端,以优惠的折扣价鼓励店内消费者在线上下单、支付,分担线下排队结算压力。3.跨境出口电商获得政策支持。9月份,商务部出台《关于实施支持跨境电子商务零售出口有关政策的意见》,该《意见》将于10月1日起,在重庆、上海等5个城市试行。新规就监管模式、支付结算、货物运输等方面出台6项具体措施,以解决跨境电商中存在的问题。,易观智库预测,经过三季度的休养生息,四季度B2C市场将迎来强劲的增长,主流电商企业将加大在O2O市场的探索。,研究定义: ,网上零售:是指交易双方以互联网为媒介的商品零售交易活动,即通过互联网进行的信息的组织和传递,实现了有形商品和无形商品所有权的转移。,B2C网上零售:是指企业借助网络的形式向消费者销售产品的商业模式。常规的数据统计里不包括生产商自建的平台。,C2C:是指企业通过为用户提供网络交易平台,以达成用户与用户之间的商品交易的商业模式。,本报告统计的交易额是按照用户下单的订单统计,包含取消订单、供应商采购(黄牛订单)和由于库存信息误差导致的无效订单。,EnfoDesk易观智库研究发现,三季度B2C市场呈现出以下特征:1. 自营B2C加速分割联营B2C市场。京东、苏宁易购、当当网纷纷加速开放平台建设,目前,京东开放平台交易额已占京东整体交易额的两成,苏宁易购为弥补后发劣势,推出双平台开放模式,当当开放平台亦呈现高速发展态势。2.线下零售店借力O2O发力电商市场的优势日益明晰。线下零售百货的电商业务发展历程较为坎坷,移动互联网的迅速发展为线下百货商场发展电商业务带来新契机。以天虹为代表的百货商场借助微信,推出官方零售微信服务账号,以微信为进行营销、导购及CRM管理。以快时尚为代表的优衣库则通过线下实体店引流到app客户端,以优惠的折扣价鼓励店内消费者在线上下单、支付,分担线下排队结算压力。3.跨境出口电商获得政策支持。9月份,商务部出台《关于实施支持跨境电子商务零售出口有关政策的意见》,该《意见》将于10月1日起,在重庆、上海等5个城市试行。新规就监管模式、支付结算、货物运输等方面出台6项具体措施,以解决跨境电商中存在的问题。

,EnfoDesk易观智库研究发现,受二季度电商价格战影响,消费需求提前释放,三季度B2C市场增长有所放缓。在市场增速放缓的形势下,主流电商企业纷纷开拓新业务,寻求新增长点。京东布局金融业务,实体小额借贷公司申请获批;苏宁升级开放平台,扩大开放平台招商范围,推行双平台开放;天猫掘金汽车品类,携手百余家汽车经销商开展网络营销。易观分析认为,平台化、全品类的竞争让电商市场竞争日益同质化,多元化的业务布局成为电商企业增加自身竞争优势,寻求差异化竞争的出路。,EnfoDesk易观智库研究发现,三季度B2C市场呈现出以下特征:1. 自营B2C加速分割联营B2C市场。京东、苏宁易购、当当网纷纷加速开放平台建设,目前,京东开放平台交易额已占京东整体交易额的两成,苏宁易购为弥补后发劣势,推出双平台开放模式,当当开放平台亦呈现高速发展态势。2.线下零售店借力O2O发力电商市场的优势日益明晰。线下零售百货的电商业务发展历程较为坎坷,移动互联网的迅速发展为线下百货商场发展电商业务带来新契机。以天虹为代表的百货商场借助微信,推出官方零售微信服务账号,以微信为进行营销、导购及CRM管理。以快时尚为代表的优衣库则通过线下实体店引流到app客户端,以优惠的折扣价鼓励店内消费者在线上下单、支付,分担线下排队结算压力。3.跨境出口电商获得政策支持。9月份,商务部出台《关于实施支持跨境电子商务零售出口有关政策的意见》,该《意见》将于10月1日起,在重庆、上海等5个城市试行。新规就监管模式、支付结算、货物运输等方面出台6项具体措施,以解决跨境电商中存在的问题。,易观智库预测,经过三季度的休养生息,四季度B2C市场将迎来强劲的增长,主流电商企业将加大在O2O市场的探索。,研究定义: ,网上零售:是指交易双方以互联网为媒介的商品零售交易活动,即通过互联网进行的信息的组织和传递,实现了有形商品和无形商品所有权的转移。,B2C网上零售:是指企业借助网络的形式向消费者销售产品的商业模式。常规的数据统计里不包括生产商自建的平台。,C2C:是指企业通过为用户提供网络交易平台,以达成用户与用户之间的商品交易的商业模式。,本报告统计的交易额是按照用户下单的订单统计,包含取消订单、供应商采购(黄牛订单)和由于库存信息误差导致的无效订单。,EnfoDesk易观智库研究发现,三季度B2C市场呈现出以下特征:1. 自营B2C加速分割联营B2C市场。京东、苏宁易购、当当网纷纷加速开放平台建设,目前,京东开放平台交易额已占京东整体交易额的两成,苏宁易购为弥补后发劣势,推出双平台开放模式,当当开放平台亦呈现高速发展态势。2.线下零售店借力O2O发力电商市场的优势日益明晰。线下零售百货的电商业务发展历程较为坎坷,移动互联网的迅速发展为线下百货商场发展电商业务带来新契机。以天虹为代表的百货商场借助微信,推出官方零售微信服务账号,以微信为进行营销、导购及CRM管理。以快时尚为代表的优衣库则通过线下实体店引流到app客户端,以优惠的折扣价鼓励店内消费者在线上下单、支付,分担线下排队结算压力。3.跨境出口电商获得政策支持。9月份,商务部出台《关于实施支持跨境电子商务零售出口有关政策的意见》,该《意见》将于10月1日起,在重庆、上海等5个城市试行。新规就监管模式、支付结算、货物运输等方面出台6项具体措施,以解决跨境电商中存在的问题。

消费者会使用各种设备进行零售购物体验,但往往会从一个设备跨越到另一个设备进行购买。一份JiWire的新研究报告探讨了跨设备的零售购物研究和通过设备的购买行为,并在其中发现了一些有趣的结果。其中的亮点是,消费者通过笔记本电脑进行购物研究后最有可能在同一设备进行购买,只有少数的平板电脑和智能手机的购物研究者会在同一设备完成购买。事实上,在智能手机上研究购物的用户表示,相对于其他设备来说,他们更喜欢在商店内进行购买。,该研究报告不仅考虑到智能手机、平板电脑和笔记本电脑,而且同样考虑到商店内及其它每一个作为购物研究和进行购买的渠道来源。, , , 在67%的通过平板电脑进行购物研究的受访者中:,41%的多数受访者表示他们会在平板电脑上进行购买,而在笔记本电脑上进行购买的比例(32%)与在商店进行购买的比例(33%)几乎相等。,值得注意的是,较少的用户(15%)会通过智能手机完成购买。, 在74%的通过笔记本研究购物信息的受访者中:,大多数(52%)的受访者会通过笔记本完成购买,但也有37%的受访者会在商店进行购买。,较少受访者会切换到小屏幕设备例如平板电脑(21%)或智能手机(16%)进行购买。, 在60%的在商店内研究购物信息的受访者中:,大多数(57%)受访者会在商店完成购买,而有29%的受访者会通过笔记本电脑进行购买,19%会通过智能手机进行购买,18%会通过平板电脑完成购买。, ,回顾一下结果:在平板电脑和笔记本电脑或店内进行购物研究的消费者,通常不会切换设备或购物渠道而会继续进行购买。 然而,只有41%少数的在平板电脑上进行购物研究的消费者会在相同的设备上进行购买行为。,当涉及到智能手机,结果是有点差别的:在68%的通过智能手机进行研究零售购物的受访者中,只有35%的受访者表示他们会在这些设备上完成购买。事实上,智能手机上的购物研究者更可能在商店内(37%)完成购买,有许多人会切换到笔记本电脑(28%)或平板电脑(21%)进行购买。,有趣的是,该数据表明,被用于研究购物信息的设备也最可能是用于购买的设备选项,这表明尽管许多受访者会进行设备之间的切换,但通常第一选项的设备也会持续到最后。也许那些跨屏营销的品牌广告主可以基于以上数据调整自己的营销策略了。,via:传漾科技编译,大多数(52%)的受访者会通过笔记本完成购买,但也有37%的受访者会在商店进行购买。

, , 在67%的通过平板电脑进行购物研究的受访者中:,41%的多数受访者表示他们会在平板电脑上进行购买,而在笔记本电脑上进行购买的比例(32%)与在商店进行购买的比例(33%)几乎相等。,值得注意的是,较少的用户(15%)会通过智能手机完成购买。, 在74%的通过笔记本研究购物信息的受访者中:,大多数(52%)的受访者会通过笔记本完成购买,但也有37%的受访者会在商店进行购买。,较少受访者会切换到小屏幕设备例如平板电脑(21%)或智能手机(16%)进行购买。, 在60%的在商店内研究购物信息的受访者中:,大多数(57%)受访者会在商店完成购买,而有29%的受访者会通过笔记本电脑进行购买,19%会通过智能手机进行购买,18%会通过平板电脑完成购买。, ,回顾一下结果:在平板电脑和笔记本电脑或店内进行购物研究的消费者,通常不会切换设备或购物渠道而会继续进行购买。 然而,只有41%少数的在平板电脑上进行购物研究的消费者会在相同的设备上进行购买行为。,当涉及到智能手机,结果是有点差别的:在68%的通过智能手机进行研究零售购物的受访者中,只有35%的受访者表示他们会在这些设备上完成购买。事实上,智能手机上的购物研究者更可能在商店内(37%)完成购买,有许多人会切换到笔记本电脑(28%)或平板电脑(21%)进行购买。,有趣的是,该数据表明,被用于研究购物信息的设备也最可能是用于购买的设备选项,这表明尽管许多受访者会进行设备之间的切换,但通常第一选项的设备也会持续到最后。也许那些跨屏营销的品牌广告主可以基于以上数据调整自己的营销策略了。,via:传漾科技编译,大多数(52%)的受访者会通过笔记本完成购买,但也有37%的受访者会在商店进行购买。

据星图数据矩阵(D-Matrix)最新数据显示,2014年上半年度中国平板电视线上零售市场整体规模环比下降5.8%,相较于2013年上半年度同比增长47.2%。, , 从整体的市场趋势上看,2014年上半年度实现同比增长47.2%,市场规模正在逐渐扩大,其增长主要来自于京东、天猫与苏宁易购三家平台。在各月份同比增速的比较中,6月份的市场销售额增长较为突出,实现同比增长最高,整个上半年度市场销售额增长的49.6%来自于6月份的增长。,

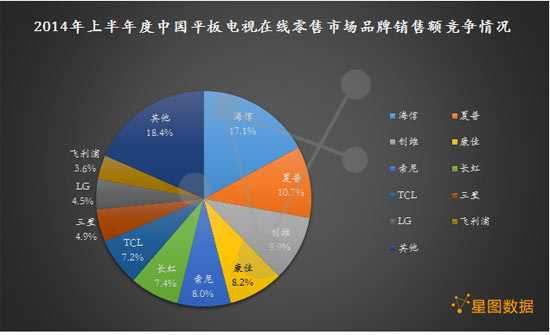

, 从整体的市场趋势上看,2014年上半年度实现同比增长47.2%,市场规模正在逐渐扩大,其增长主要来自于京东、天猫与苏宁易购三家平台。在各月份同比增速的比较中,6月份的市场销售额增长较为突出,实现同比增长最高,整个上半年度市场销售额增长的49.6%来自于6月份的增长。, , 2014年上半年度,中国平板电视线上零售市场品牌销售额竞争依然激烈,海信、夏普、创维、康佳和索尼分列前五,累计市场份额达到53.9%。与2013年上半年度相比,夏普份额上升2.2%,升至第二;康佳份额下降4.9%,降至第四。,

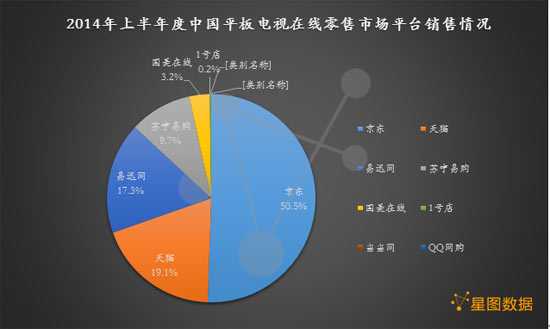

, 2014年上半年度,中国平板电视线上零售市场品牌销售额竞争依然激烈,海信、夏普、创维、康佳和索尼分列前五,累计市场份额达到53.9%。与2013年上半年度相比,夏普份额上升2.2%,升至第二;康佳份额下降4.9%,降至第四。, , 2014年上半年度,中国平板电视线上零售市场渠道销售额中,京东占据半壁江山,销售份额为50.5%。天猫与易迅网位列二、三,销售份额分别为19.1%、17.3%。相比于2013年上半年度,京东和易迅网份额分别下降7.0%、4.4%,天猫和苏宁易购份额分别上升5.4%、4.7%。可以看出,京东的优势地位正在出现下降的趋势,排名前四的平台份额差距正在逐渐缩小。,

, 2014年上半年度,中国平板电视线上零售市场渠道销售额中,京东占据半壁江山,销售份额为50.5%。天猫与易迅网位列二、三,销售份额分别为19.1%、17.3%。相比于2013年上半年度,京东和易迅网份额分别下降7.0%、4.4%,天猫和苏宁易购份额分别上升5.4%、4.7%。可以看出,京东的优势地位正在出现下降的趋势,排名前四的平台份额差距正在逐渐缩小。, ,平板电视, 从市场价格波动来看,2014年上半年度中国平板电视线上零售市场平均成交价为2949.6元,1-6月期间在2700-3100范围内波动。与2013年上半年度相比,出现一定幅度的下降。,

,平板电视, 从市场价格波动来看,2014年上半年度中国平板电视线上零售市场平均成交价为2949.6元,1-6月期间在2700-3100范围内波动。与2013年上半年度相比,出现一定幅度的下降。, , 从整体促销情况来看,2014年上半年度促销频次排名前五的品牌分别为海信、TCL、长虹、康佳和夏普。反观价格折扣率,海信、TCL和长虹均保持较大折扣,分别为77.6%、84.5%、85.4%。可以看出,促销频次排名前三的品牌也是折扣率最大的三个品牌。, 从2014年上半年度平板电视在线零售市场店铺销售额排名来看,京东自营处于第一,易迅网自营、苏宁自营、国美在线自营和海信电视官方旗舰店分列2到5位。排名前四的平台自营店铺共占份额77.9%。, 从2014年上半年度中国平板电视在线零售市场SKU销售额排名来看,海信LED55EC-280JD电视与乐视X60电视占据前两位,乐视S50电视、夏普LCD-40DS20A电视、飞利浦50PFL3040/T3电视分列3到5位。,平板电视

, 从整体促销情况来看,2014年上半年度促销频次排名前五的品牌分别为海信、TCL、长虹、康佳和夏普。反观价格折扣率,海信、TCL和长虹均保持较大折扣,分别为77.6%、84.5%、85.4%。可以看出,促销频次排名前三的品牌也是折扣率最大的三个品牌。, 从2014年上半年度平板电视在线零售市场店铺销售额排名来看,京东自营处于第一,易迅网自营、苏宁自营、国美在线自营和海信电视官方旗舰店分列2到5位。排名前四的平台自营店铺共占份额77.9%。, 从2014年上半年度中国平板电视在线零售市场SKU销售额排名来看,海信LED55EC-280JD电视与乐视X60电视占据前两位,乐视S50电视、夏普LCD-40DS20A电视、飞利浦50PFL3040/T3电视分列3到5位。,平板电视

根据EnfoDesk易观智库发布的《2014年第2季度中国B2C市场季度监测报告》数据显示,2014年第2季度,中国B2C市场服装交易规模达877.3亿元,同比增长47.2%。, ,2季度,适逢夏季服装换季,运动、休闲、户外等品类销售增长迅速,除京东“618”外,各大厂商还借力世界杯,纷纷打出“世界杯大促”、“踢爆世界杯”等口号全力促销,带动了整个服装销售市场的增长。目前,网上服装销售市场相对成熟,在电商行业品类扩充的大背景下,市场份额不断稀释,其增速也逐渐放缓,易观智库分析认为,未来网上服装销售市场增速将逐渐放缓。,

,2季度,适逢夏季服装换季,运动、休闲、户外等品类销售增长迅速,除京东“618”外,各大厂商还借力世界杯,纷纷打出“世界杯大促”、“踢爆世界杯”等口号全力促销,带动了整个服装销售市场的增长。目前,网上服装销售市场相对成熟,在电商行业品类扩充的大背景下,市场份额不断稀释,其增速也逐渐放缓,易观智库分析认为,未来网上服装销售市场增速将逐渐放缓。, ,市场规模方面,天猫市场占有率达74.3%,继续在服装品类保持领先地位;京东商城凭借“618”店庆月的大力促销,占有5.2%的市场份额,排名超过唯品会,暂居第二;为满足用户对新品和价格的双重需求,当当网于本季度推出新品闪购,与“尾品汇”相互配合,共同实现服装品类市场份额的快速增长,成为当当网重要的增长驱动力。易观智库分析认为,目前服装网购市场的整体格局已基本稳定,短期内难发生大的变化。,研究定义:,网上零售:是指交易双方以互联网为媒介的商品零售交易活动,即通过互联网进行的信息的组织和传递,实现了有形商品和无形商品所有权的转移。,B2C网上零售:是指企业借助网络的形式向消费者销售产品的商业模式。常规的数据统计里不包括生产商自建的平台。,C2C:是指企业通过为用户提供网络交易平台,以达成用户与用户之间的商品交易的商业模式。,本报告统计的交易额是按照用户下单的订单统计,包含取消订单、供应商采购(黄牛订单)和由于库存信息误差导致的无效订单,B2C网上零售:是指企业借助网络的形式向消费者销售产品的商业模式。常规的数据统计里不包括生产商自建的平台。

,市场规模方面,天猫市场占有率达74.3%,继续在服装品类保持领先地位;京东商城凭借“618”店庆月的大力促销,占有5.2%的市场份额,排名超过唯品会,暂居第二;为满足用户对新品和价格的双重需求,当当网于本季度推出新品闪购,与“尾品汇”相互配合,共同实现服装品类市场份额的快速增长,成为当当网重要的增长驱动力。易观智库分析认为,目前服装网购市场的整体格局已基本稳定,短期内难发生大的变化。,研究定义:,网上零售:是指交易双方以互联网为媒介的商品零售交易活动,即通过互联网进行的信息的组织和传递,实现了有形商品和无形商品所有权的转移。,B2C网上零售:是指企业借助网络的形式向消费者销售产品的商业模式。常规的数据统计里不包括生产商自建的平台。,C2C:是指企业通过为用户提供网络交易平台,以达成用户与用户之间的商品交易的商业模式。,本报告统计的交易额是按照用户下单的订单统计,包含取消订单、供应商采购(黄牛订单)和由于库存信息误差导致的无效订单,B2C网上零售:是指企业借助网络的形式向消费者销售产品的商业模式。常规的数据统计里不包括生产商自建的平台。

数据显示,2014年第2季度,中国B2C市场交易规模为3204.7亿元,环比增长23.7%,同比上涨72%。2季度是传统的销售旺季,在“418”、“618”、“世界杯大促”等年中促销的刺激下,消费者的购买力得到充分释放,整个网上零售市场呈现较快速的增长。,从主流厂商表现来看,天猫市场份额达52.4%,占据半壁江山。京东商城稳居第二,市场份额小幅提升;腾讯电商(QQ网购、易迅网)则进入战略调整阶段,市场份额有所下滑;苏宁易购和国美则凭借在“418”,“618”的大力促销,排名略有提升;当当网凭借尾品汇和新品闪购,巩固图书市场的同时,在服装领域亦有所斩获;1号店凭借在食品领域的精耕细作,进一步巩固了市场地位;另外,如酒仙网,寺库中国等垂直类电商也逐渐进入消费者的视野。, ,EnfoDesk易观智库分析认为,B2C市场的整体格局已基本稳定。天猫一家占据半壁江山,京东的市场份额也较为稳定,占据第二的位置;2季度,京东与腾讯的合作成果在“618”大促中得到充分体现,手机QQ、微信对京东移动端的引流作用非常明显,其移动端的增长速度超过100%;通过整合腾讯电商资源,未来京东与天猫的差距有望进一步缩小。,当当网,苏宁易购,唯品会,1号店等,则通过深耕优势品类,提升用户粘性,进一步巩固了在图书、家电、服装、食品等领域的市场地位,整体市场份额和占比也较为稳定;在巩固自身市场的同时,各家也在积极寻求突破,如当当网的“尾品会”闪购,苏宁易购的“红孩子母婴”以及唯品会与乐蜂网的合作,都是成功的案例;未来,二、三线电商应该在巩固自身的同时,有针对性的进行扩张,时机和选择很重要。,Enfodesk易观智库分析认为,目前B2C电商市场的格局已十分明显,天猫,京东的“双超”的地位暂时无人可以撼动,当当网,苏宁易购,唯品会,1号店等“多强”在自身领域也有较为稳定的客户基础,整体市场格局较为稳定,短期内难有大的变化。,研究定义,网上零售:是指交易双方以互联网为媒介的商品零售交易活动,即通过互联网进行的信息的组织和传递,实现了有形商品和无形商品所有权的转移。,B2C网上零售:是指企业借助网络的形式向消费者销售产品的商业模式。常规的数据统计里不包括生产商自建的平台。,C2C:是指企业通过为用户提供网络交易平台,以达成用户与用户之间的商品交易的商业模式。,本报告统计的交易额是按照用户下单的订单统计,包含取消订单、供应商采购(黄牛订单)和由于库存信息误差导致的无效订单,B2C网上零售:是指企业借助网络的形式向消费者销售产品的商业模式。常规的数据统计里不包括生产商自建的平台。

,EnfoDesk易观智库分析认为,B2C市场的整体格局已基本稳定。天猫一家占据半壁江山,京东的市场份额也较为稳定,占据第二的位置;2季度,京东与腾讯的合作成果在“618”大促中得到充分体现,手机QQ、微信对京东移动端的引流作用非常明显,其移动端的增长速度超过100%;通过整合腾讯电商资源,未来京东与天猫的差距有望进一步缩小。,当当网,苏宁易购,唯品会,1号店等,则通过深耕优势品类,提升用户粘性,进一步巩固了在图书、家电、服装、食品等领域的市场地位,整体市场份额和占比也较为稳定;在巩固自身市场的同时,各家也在积极寻求突破,如当当网的“尾品会”闪购,苏宁易购的“红孩子母婴”以及唯品会与乐蜂网的合作,都是成功的案例;未来,二、三线电商应该在巩固自身的同时,有针对性的进行扩张,时机和选择很重要。,Enfodesk易观智库分析认为,目前B2C电商市场的格局已十分明显,天猫,京东的“双超”的地位暂时无人可以撼动,当当网,苏宁易购,唯品会,1号店等“多强”在自身领域也有较为稳定的客户基础,整体市场格局较为稳定,短期内难有大的变化。,研究定义,网上零售:是指交易双方以互联网为媒介的商品零售交易活动,即通过互联网进行的信息的组织和传递,实现了有形商品和无形商品所有权的转移。,B2C网上零售:是指企业借助网络的形式向消费者销售产品的商业模式。常规的数据统计里不包括生产商自建的平台。,C2C:是指企业通过为用户提供网络交易平台,以达成用户与用户之间的商品交易的商业模式。,本报告统计的交易额是按照用户下单的订单统计,包含取消订单、供应商采购(黄牛订单)和由于库存信息误差导致的无效订单,B2C网上零售:是指企业借助网络的形式向消费者销售产品的商业模式。常规的数据统计里不包括生产商自建的平台。

,

,有调查显示,英国、美国、德国和中国是全球最大四个网络购物市场,预计未来三年内市场规模将翻倍。调查数据显示英国产品在许多国家都很受欢迎,在海外市场争夺中,英国处于有利地位。,据OC&C咨询公司、PayPal和谷歌的调查研究数据表明,从现在到2018年,英国、美国、德国和中国的网络零售额将增长3200亿美元,网购市场规模将达6450亿美元。,英国消费者将1/5购物开支用于网络购物。,智能手机功能的逐渐强大催生了移动购物,也推动了网购市场的发展。零售商对电子商务投入更多的资金。英国59%的网络销售额产生于智能手机和平板电脑等移动端,美国为45%,德国是24%。,中国消费者网购英国产品的频率与英国国内相当。英国产品在德国是最受欢迎的国外产品,在美国和中国排第二。,中国消费者花在网购英国产品的时间比英国消费者高2.7倍,德国消费者则比英国高1.7倍。,OC&C公司的零售主管Anita Balchandani表示:“这份调查表明英国零售产品在国际上最受欢迎,在海外市场争夺中,英国也处于有利地位。”,“不过目前大部分英国零售商都只能为国外市场提供一些基本的服务。比如为网站消费者提供国际快递,与其他国家公司合作,为国外消费者提供当地的退货地址。”,40%消费者表示他们购买英国产品的原因是当地没有销售这种产品,29%是因为他们觉得英国产品质量好。,从国外购买产品时,消费者最担心他们的个人信息会泄露,同时是否可以退回不需要的产品也是他们关心的一个问题。,谷歌的英国销售总监Martijn Bertisen称:“上网人数增长迅速,许多新增加的网购者不是用电脑网购,而是直接进入了手机网购的时代。这也促进了移动销售额的增长,要在国际市场上取得成功,零售商必须采用移动端,甚至是只用移动端的销售模式。英国消费者都已经进入了移动购物时期,零售商也必须在国际移动端市场上占据有利地位,主导市场发展。”,编译/雨果网,

,有调查显示,英国、美国、德国和中国是全球最大四个网络购物市场,预计未来三年内市场规模将翻倍。调查数据显示英国产品在许多国家都很受欢迎,在海外市场争夺中,英国处于有利地位。,据OC&C咨询公司、PayPal和谷歌的调查研究数据表明,从现在到2018年,英国、美国、德国和中国的网络零售额将增长3200亿美元,网购市场规模将达6450亿美元。,英国消费者将1/5购物开支用于网络购物。,智能手机功能的逐渐强大催生了移动购物,也推动了网购市场的发展。零售商对电子商务投入更多的资金。英国59%的网络销售额产生于智能手机和平板电脑等移动端,美国为45%,德国是24%。,中国消费者网购英国产品的频率与英国国内相当。英国产品在德国是最受欢迎的国外产品,在美国和中国排第二。,中国消费者花在网购英国产品的时间比英国消费者高2.7倍,德国消费者则比英国高1.7倍。,OC&C公司的零售主管Anita Balchandani表示:“这份调查表明英国零售产品在国际上最受欢迎,在海外市场争夺中,英国也处于有利地位。”,“不过目前大部分英国零售商都只能为国外市场提供一些基本的服务。比如为网站消费者提供国际快递,与其他国家公司合作,为国外消费者提供当地的退货地址。”,40%消费者表示他们购买英国产品的原因是当地没有销售这种产品,29%是因为他们觉得英国产品质量好。,从国外购买产品时,消费者最担心他们的个人信息会泄露,同时是否可以退回不需要的产品也是他们关心的一个问题。,谷歌的英国销售总监Martijn Bertisen称:“上网人数增长迅速,许多新增加的网购者不是用电脑网购,而是直接进入了手机网购的时代。这也促进了移动销售额的增长,要在国际市场上取得成功,零售商必须采用移动端,甚至是只用移动端的销售模式。英国消费者都已经进入了移动购物时期,零售商也必须在国际移动端市场上占据有利地位,主导市场发展。”,编译/雨果网,

据中国电子商务研究中心(100EC.CN)监测数据显示,2018年中国跨境网购人数将达到3560万,消费规模将达到1万亿元人民币。,转自:中国电子商务研究中心,

据中国电子商务研究中心(100EC.CN)监测数据显示,2018年中国跨境网购人数将达到3560万,消费规模将达到1万亿元人民币。,转自:中国电子商务研究中心,