2012年2月16日Hitwise中国最新数据报告显示,京东商城所有上游流量中有1.37% 的流量来自淘宝。而这一数字,在所有京东商城上游网站页面占比中位列第三,也是唯一一家电商网站。据了解,Hitwise中国发布的2012年1月份京东商城上游网站中,百度搜索、163免费邮箱和淘宝网分别以6.26%、2.04%和1.37%的流量贡献成为最重要的来源。, ,有业内人士指出,多数用户在淘宝网上选择商品时,会进入京东页面查看同类商品的京东价格。因此,京东商城有望成为淘宝网最大的比价对象。,“汽车都可以在京东上卖,还有啥不敢卖的?”上述人士表示,随着京东商城在SKU数量上的不断拓展,以及品类的不断丰富,大多数商品购买需求基本都可以满足。而淘宝方面又因商家鱼龙混杂,品质良莠不齐,诚信缺失等原因,迫使消费者在淘宝购物前在京东上寻求比价。,分析人士认为,尽管涨价传言不断,但在3C家电品类以及图书等中小百货方面,京东在货源的控制上相对于淘宝更好。因此,只要价格合理,用户通常会在两者之间进行比较。,Hitwise 网站上下游分析:,基于用户访问的时间顺序(包含点击跳转),而非单纯的通过点击产生的上下游路径(如:GA 的统计原理)。 Hitwise 的上下游旨在真正反映用户的网站浏览行为顺序。来源亿邦动力网,

,有业内人士指出,多数用户在淘宝网上选择商品时,会进入京东页面查看同类商品的京东价格。因此,京东商城有望成为淘宝网最大的比价对象。,“汽车都可以在京东上卖,还有啥不敢卖的?”上述人士表示,随着京东商城在SKU数量上的不断拓展,以及品类的不断丰富,大多数商品购买需求基本都可以满足。而淘宝方面又因商家鱼龙混杂,品质良莠不齐,诚信缺失等原因,迫使消费者在淘宝购物前在京东上寻求比价。,分析人士认为,尽管涨价传言不断,但在3C家电品类以及图书等中小百货方面,京东在货源的控制上相对于淘宝更好。因此,只要价格合理,用户通常会在两者之间进行比较。,Hitwise 网站上下游分析:,基于用户访问的时间顺序(包含点击跳转),而非单纯的通过点击产生的上下游路径(如:GA 的统计原理)。 Hitwise 的上下游旨在真正反映用户的网站浏览行为顺序。来源亿邦动力网,

标签 ”天辰注册首页“ 下的文章

0515

根据RichRelevance 发布的数据,2012年Q1,iPad占据了移动购物量的2/3,收入占比方面更是高达89%。移动渠道占整个电商销售的4.6%(而2011年4月仅为1.9%)。其他IOS设备产生的销售收入占4%的份额,其他的移动设备占据了剩下的7%的份额。报告发现所有的移动购物进程占到了整个网络购物进程的9%。,来自RichRelevance Shopping Insights 2012 Q1的数据显示iPad用户的平均客单价为158美元,比其他iOS设备(为104美元)和其他手机设备(105美元)高50%,也超过了桌面和笔记本电脑(153美元)。,该发现和 Adobe Systems 2012年1月的研究刚好吻合,Adobe通过分析超过150家美国电商网站的数据发现,2011年平板访客平均每次购买花费为123美元,比智能手机用户(80美元)高54%,比通过传统的桌面和笔记本电脑的用户(102美元)高21%。,RichRelevance的报告显示iPad用户对于购买高价的产品更加慷慨,他们每个订单的产品数不到桌面和笔记本电脑用户的一半(3对6.9),也少于其他移动用户。但是iPad用户订单的每个商品的平均价格(53美元)要高于其他移动(24$)和桌面电脑用户(22$)。,通过分析iPad用户的购物行为发现,他们在周六的时候最为活跃,进程占7.6%,然后是星期天为6.8%,星期三的份额最低,为4.3%。数据还显示平板电脑用户在夜晚打开的电子邮件和观看的视频要更高,iPad用户也更倾向于在夜晚购物,一半的iPad用户购物行为发生在下午5点以后到午夜,其中9.5%发生在9点。,iPad用户的转化率是其他移动设备的3倍(1.5%对0.5%),低于桌面和笔记本电脑的转化率(2.3%)。,平均来看,周末有6%的订单来自移动设备(包括iPad),而工作日为4%。对于桌面和笔记本电脑而言,最高价值的产品是礼品卡,平均价格为100美元,而iPad和大屏幕的电视则是主要的收入驱动器,平均价格在310美元。, ,数据来源:研究基于2011年4月1号到2012年3月25号美国零售网在超过44亿购物进程,数据既包括大零售商也包括小零售网在,研究中前25大零售商网站占了10家。,数据来源:研究基于2011年4月1号到2012年3月25号美国零售网在超过44亿购物进程,数据既包括大零售商也包括小零售网在,研究中前25大零售商网站占了10家。

,数据来源:研究基于2011年4月1号到2012年3月25号美国零售网在超过44亿购物进程,数据既包括大零售商也包括小零售网在,研究中前25大零售商网站占了10家。,数据来源:研究基于2011年4月1号到2012年3月25号美国零售网在超过44亿购物进程,数据既包括大零售商也包括小零售网在,研究中前25大零售商网站占了10家。

,全年品类top10占有比例

,全年品类top10占有比例

,全年品类top10销售量

,全年品类top10销售量

,全年品类top10成交次数

,全年品类top10成交次数

,全年品类top10销售额,

,全年品类top10销售额,

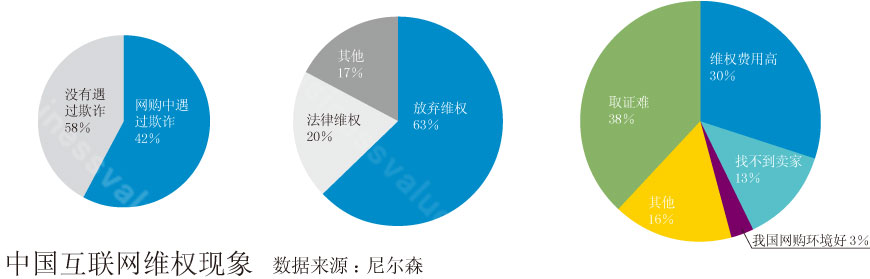

相比于超市等传统零售业态,网购目前在零售行业中占比并不高,但网络零售以远高于传统零售行业的增长速度冲击着传统零售渠道,传统零售商也纷纷试水网络零售。2011年11月,尼尔森发布调查报告称,中国的二线城市中有43%的受访者表示会更多依靠网上购物来寻找最实惠的商品,一线城市消费者这一比例则高达73%。据中国互联网信息中心统计,目前中国网络购物用户已达1.61亿,网络市场交易达5231亿元。从产业趋势来说,无论在市场空间还是发展潜力方面,网购成为未来零售的主要渠道之一已成定局。,Via:商业价值, ,不过在快速增长的繁荣背后,那些阳光照耀不到的阴暗也跟着不断滋生。因网购导致的大量消费纠纷越来越多见诸报端和网络。在今年央视3·15晚会上,消费投诉前10名中,网购首当其冲。据中国消费者协会透露,全国21个省市消协上报的2011年上半年网购消费投诉共有5530件。若按照投诉问题性质分类,质量投诉占28.8%,营销合同投诉占21.2%,虚假品质占8%,假冒、安全、计量、人格尊严等也各占一定比例;按照投诉问题类别分类,团购类投诉占4.9%,非团购类投诉占95.1%;按照网络消费合同类投诉情况分,不履行合同的占35%,实物与宣传不符18%,单方变更合同11%,不履行三包义务10%,拖延处理或维修10%,此外还有发票问题、合同欺诈、强制交易等等。,而根据中国互联网违法和不良信息举报中心发表的公告,仅2010年接到公众举报信息39万多件次,其中有关网络诈骗类举报占了近1/4。,那么这些遭遇网络购物不良体验的消费者中,有多少人会维权?在一项共有1069人参与网络调查中,42%的人在网购中遇到过欺诈,遇到纠纷的只有20%的人通过法律途径维权,62.8%的人表示放弃维权意愿。为什么会遭遇此困境?根据这份调查显示,38.2%的人称“取证难”,30%的人表示“维权费用高”,还有12.4%的人表示“找不到卖家”。只有17.6%的人认为网络“可信度高”,认为我国网购环境“很好”的只有2.9%,74.8%的人认为我国网络交易相关法规有待完善。,这份调查从侧面折射出网络维权之路的举步维艰。首先,按照我国现行法律,维权往往需要公证购买假货的过程。对于网购来说,举证不仅难,还相当昂贵,这是阻碍消费者维权第一步。接着,由于网络购物所涉及产品的价格大多不高,有的甚至只有几元、几十元。对消费者来讲,若采取诉讼程序解决纠纷,需要先行预付案件受理费及其他相关开支,如果纯粹从保护自身权益考虑,通过诉讼程序解决纠纷将得不偿失,赢了官司输了钱,对很多人来说就失去了实际的诉讼意义。,随着网购成为人们消费的主流,网络维权,这场似乎无法胜利的战争,必将成为电子商务这个产业链不得不面对并着力解决的难题。,

,不过在快速增长的繁荣背后,那些阳光照耀不到的阴暗也跟着不断滋生。因网购导致的大量消费纠纷越来越多见诸报端和网络。在今年央视3·15晚会上,消费投诉前10名中,网购首当其冲。据中国消费者协会透露,全国21个省市消协上报的2011年上半年网购消费投诉共有5530件。若按照投诉问题性质分类,质量投诉占28.8%,营销合同投诉占21.2%,虚假品质占8%,假冒、安全、计量、人格尊严等也各占一定比例;按照投诉问题类别分类,团购类投诉占4.9%,非团购类投诉占95.1%;按照网络消费合同类投诉情况分,不履行合同的占35%,实物与宣传不符18%,单方变更合同11%,不履行三包义务10%,拖延处理或维修10%,此外还有发票问题、合同欺诈、强制交易等等。,而根据中国互联网违法和不良信息举报中心发表的公告,仅2010年接到公众举报信息39万多件次,其中有关网络诈骗类举报占了近1/4。,那么这些遭遇网络购物不良体验的消费者中,有多少人会维权?在一项共有1069人参与网络调查中,42%的人在网购中遇到过欺诈,遇到纠纷的只有20%的人通过法律途径维权,62.8%的人表示放弃维权意愿。为什么会遭遇此困境?根据这份调查显示,38.2%的人称“取证难”,30%的人表示“维权费用高”,还有12.4%的人表示“找不到卖家”。只有17.6%的人认为网络“可信度高”,认为我国网购环境“很好”的只有2.9%,74.8%的人认为我国网络交易相关法规有待完善。,这份调查从侧面折射出网络维权之路的举步维艰。首先,按照我国现行法律,维权往往需要公证购买假货的过程。对于网购来说,举证不仅难,还相当昂贵,这是阻碍消费者维权第一步。接着,由于网络购物所涉及产品的价格大多不高,有的甚至只有几元、几十元。对消费者来讲,若采取诉讼程序解决纠纷,需要先行预付案件受理费及其他相关开支,如果纯粹从保护自身权益考虑,通过诉讼程序解决纠纷将得不偿失,赢了官司输了钱,对很多人来说就失去了实际的诉讼意义。,随着网购成为人们消费的主流,网络维权,这场似乎无法胜利的战争,必将成为电子商务这个产业链不得不面对并着力解决的难题。,

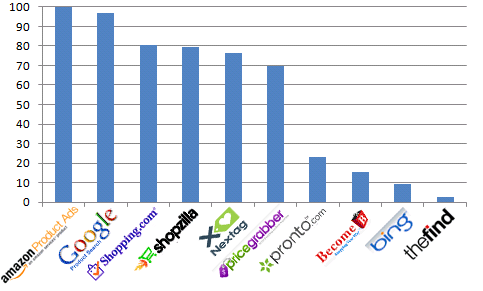

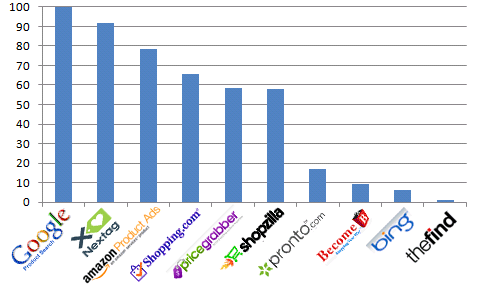

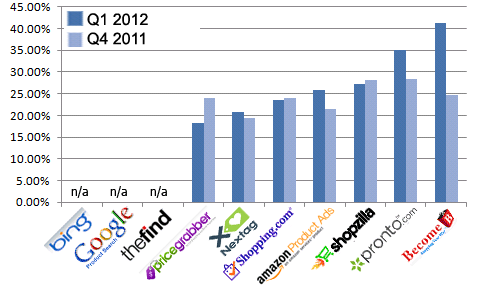

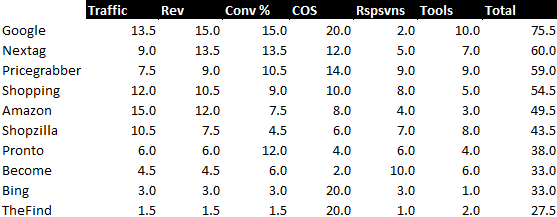

比较购物是网络购物用户的一大乐事,于是就有很多网站帮助这些用户发现自己想要的产品的。cpcstrategy发布了最近一个季度的比价购物网站排名,下面是报告的详细数据:,流量方面:亚马逊产品广告居首位,Google紧随其后, , ,收入方面:Google为购物网站带来的收入最高,

, ,收入方面:Google为购物网站带来的收入最高, ,转化率(订单/点击)方面,Google同样表现突出,

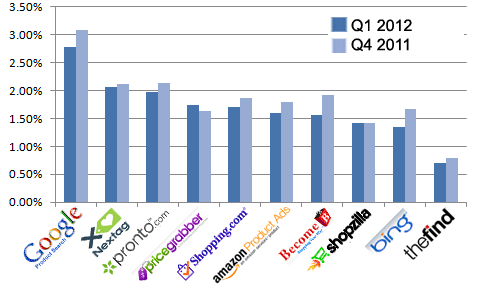

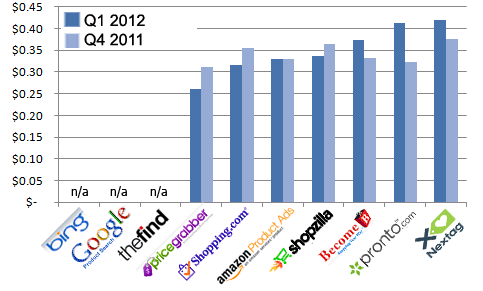

,转化率(订单/点击)方面,Google同样表现突出, ,每收入成本方面,比较较好的有Become等,但是Google等搜索引擎因为零成本,价值无法估量,COS (Cost divided by Revenue) %,

,每收入成本方面,比较较好的有Become等,但是Google等搜索引擎因为零成本,价值无法估量,COS (Cost divided by Revenue) %, ,每点击成本(CPC),Google,bing等免费,

,每点击成本(CPC),Google,bing等免费, ,Bing Shopping – Free,Google Product Search – Free,The Find – Free,Pricegrabber – 26 cents average CPC,Shopping.com – 32 cents average CPC,Amazon Product Ads – 33 cents average CPC,Shopzilla – 34 cents average CPC,Become – 37 cents average CPC,Pronto – 41 cents average CPC,Nextag – 42 cents average CPC,购物引擎响应率排名:Become排名第一,购物工具方面:Google最优秀,综合排名:,Google第一,

,Bing Shopping – Free,Google Product Search – Free,The Find – Free,Pricegrabber – 26 cents average CPC,Shopping.com – 32 cents average CPC,Amazon Product Ads – 33 cents average CPC,Shopzilla – 34 cents average CPC,Become – 37 cents average CPC,Pronto – 41 cents average CPC,Nextag – 42 cents average CPC,购物引擎响应率排名:Become排名第一,购物工具方面:Google最优秀,综合排名:,Google第一, ,1.

,1.

,每收入成本方面,比较较好的有Become等,但是Google等搜索引擎因为零成本,价值无法估量

,每收入成本方面,比较较好的有Become等,但是Google等搜索引擎因为零成本,价值无法估量

近日,淘宝网公布国内首个《中国城市网购发展环境报告》,报告结合当地经济发展、人口、消费、收入以及互联网渗透等多方面因素,对2300个城市进行综合考量,最终得出网购环境情况,将所有城市划分成6个级别。,其中,网购环境一线城市有4个,二线城市24个,三四线城市分别为92和156个,五线城市达381个,其余为六线,属于网购环境最欠发达的城市。,淘宝城市网购环境报告中,北京、上海、广州和深圳被归为一线。同时,依据网购环境的优良进行了名次排位。上海超越北京成为全国最优,而深圳在一线城市中,属于网购环境相对较弱地区,尽管去年它的网购成交额超过了广州。,淘宝首次根据网购发展环境确定了国内网购各级别城市。在24个二线城市中,来自江苏、浙江和广东三省的城市就有9个,而其他城市大多也都来自中东部地区。而西部地区中,仅重庆、成都和西安位列二线城市,包头、昆明、南宁等17个城市属于三线,其余都在四五六线级别。相对中东部来说,西部地区的网购环境要稍显欠发展一些。, ,中国城市网购发展环境级别分布图 来源:淘宝数据,对于业内不少人士谈论的”网购发展趋于饱和,将迎来拐点”这一说法,淘宝网也在报告中做出了相应的说明。报告指出,淘宝网以及各级别城市的成交用户数和新增购买用户数均保持增长态势,并未出现达到饱和的负增长情况。,淘宝数据显示,在2011年一线网购城市中有近四成的网民进行过网购,而二线则接近三成。这说明,未来一二线网购发展仍有很大空间。

,中国城市网购发展环境级别分布图 来源:淘宝数据,对于业内不少人士谈论的”网购发展趋于饱和,将迎来拐点”这一说法,淘宝网也在报告中做出了相应的说明。报告指出,淘宝网以及各级别城市的成交用户数和新增购买用户数均保持增长态势,并未出现达到饱和的负增长情况。,淘宝数据显示,在2011年一线网购城市中有近四成的网民进行过网购,而二线则接近三成。这说明,未来一二线网购发展仍有很大空间。

,网民中通过淘宝网进行网购的用户占比 来源:淘宝数据,报告认为, 从各级别城市的增长速度来说,低级别城市的新增用户数增速最快。在2012年上半年,五六线网购城市的新增用户数同比去年翻番,尤其是六线城市,增幅达150.6%。相较之下,本身网购已发展较好的一二线城市,增幅则相对较小。可见,虽然五六线城市的整体网购环境并不算非常好,但随着电商的渗透,其对网购的信任度正在逐渐增加。

,网民中通过淘宝网进行网购的用户占比 来源:淘宝数据,报告认为, 从各级别城市的增长速度来说,低级别城市的新增用户数增速最快。在2012年上半年,五六线网购城市的新增用户数同比去年翻番,尤其是六线城市,增幅达150.6%。相较之下,本身网购已发展较好的一二线城市,增幅则相对较小。可见,虽然五六线城市的整体网购环境并不算非常好,但随着电商的渗透,其对网购的信任度正在逐渐增加。

,2012年上半年各级别城市月均首次购买用户同比去年增幅情况 来源:淘宝数据,报告还引述今年CTR和淘宝联合发布的《中国消费风向标报告2012》显示,在过去一年内,在家庭平均月支出方面,我国二线城市和四线城市增长最快。其中,四线城市和农村市场正处在增长爆发期。这为低线城市的网购发展提供了先天的环境沃土,通过合理的渗透,能迅速提升网购支出在其总消费中的占比。,报告分析认为,在一二线网购城市的网购发展环境相对更好,市场也相对更成熟的条件下,未来电商对于这部分地区的发展目标,除了继续提高新增网购用户数之外,更是需要深耕精耕老用户,将服务做得更精细,挖掘出老用户的更多潜力,以增加其对网购的粘度。,网民中通过淘宝网进行网购的用户占比 来源:淘宝数据

,2012年上半年各级别城市月均首次购买用户同比去年增幅情况 来源:淘宝数据,报告还引述今年CTR和淘宝联合发布的《中国消费风向标报告2012》显示,在过去一年内,在家庭平均月支出方面,我国二线城市和四线城市增长最快。其中,四线城市和农村市场正处在增长爆发期。这为低线城市的网购发展提供了先天的环境沃土,通过合理的渗透,能迅速提升网购支出在其总消费中的占比。,报告分析认为,在一二线网购城市的网购发展环境相对更好,市场也相对更成熟的条件下,未来电商对于这部分地区的发展目标,除了继续提高新增网购用户数之外,更是需要深耕精耕老用户,将服务做得更精细,挖掘出老用户的更多潜力,以增加其对网购的粘度。,网民中通过淘宝网进行网购的用户占比 来源:淘宝数据

MarketLive在七月份发布的一份关于2012年第二季度的报告《市场质量指数Vol.19》指出,社交网络还不能为在线零售商提供充足的流量。在线零售商从社交媒体获得的流量只占到其总流量的1.16%,较2011年第二季度的1.37%下降了约15%。IBM最近的一份报告也给出了类似结论,第二季度电商中社交网络跳转来的消费者只占总流量的1.3%,较第一季度小幅上升了1.1%。与此同时,社交网络跳转而来的零售交易金额只占了其总销售额的1.9%,而第一季度这一数据为2.4%。, ,MarketLive的报告同时还指出,2012年第二季度,社交网络为不同类型在线商家提供的平均流量份额为1.04%,这一数字较前一年有了1%的提升。相比之下,搜索引擎提供的流量占到了电商总流量的38.7%,和第一季度持平。最近Monetate一份关于2012年第一季度的报告同样指出搜索引擎在为电商网站提供流量方面远远领先于社交网络。,客流量和收入在逐年稳固上升

,MarketLive的报告同时还指出,2012年第二季度,社交网络为不同类型在线商家提供的平均流量份额为1.04%,这一数字较前一年有了1%的提升。相比之下,搜索引擎提供的流量占到了电商总流量的38.7%,和第一季度持平。最近Monetate一份关于2012年第一季度的报告同样指出搜索引擎在为电商网站提供流量方面远远领先于社交网络。,客流量和收入在逐年稳固上升

MarketLive《市场质量指数Vol.19》中的数字指出第二季度在线经销商(那些可以利用工具对站内历史数据做对比的网站)的收入较2011年第二季度有了15%的增幅,同时访问量上升了8.5%。转化率以及购买率分别为4.48%和10.80%,较去年同期分别上涨了4.94%和2.5%,同时,订单取消率降低了3%,达到了59.47%。电商网站的“蜻蜓点水式”访客率上涨了10%,几乎达到了38%,这给看似有了起色的电商形势浇了点冷水,这一数字意味着接近五分之二的访客在访问了一个页面后就离开了网站。, ,如果观察所有电商网站各种数据的平均值,局势会显得混乱起来(不同于站内数据对比)。消费转化率上升2.34%达到了4.38%,购物车的订单取消率下降了2.44%来到59.66%,而与此同时购买率下降了1.2%,降为10.66%,“蜻蜓点水式”访问率也上升了3.55%,这一数字变为37.61%。在季度对比中,所有的数据都呈现出消极态势。,

,如果观察所有电商网站各种数据的平均值,局势会显得混乱起来(不同于站内数据对比)。消费转化率上升2.34%达到了4.38%,购物车的订单取消率下降了2.44%来到59.66%,而与此同时购买率下降了1.2%,降为10.66%,“蜻蜓点水式”访问率也上升了3.55%,这一数字变为37.61%。在季度对比中,所有的数据都呈现出消极态势。, ,其他发现:

,其他发现:

§社交网站为百货类网站带来的流量比率上升了127%(从0.37%上升到0.84%),而品牌商家这一数字下降了31%(2.7%下降到1.86%);,§2012年第二季度电商类的每单平均金额为$128.29,这一数字较第一季度的$148.97下降了14%。每单平均金额最高的行业为家居类销售网站($176.79),而品牌制造商这一数字最低($79.24);,§单次访问平均收入为$5.38,较前一季度下降了$5.74;,§访客每次平均浏览11.1个页面;,§61%的索引网站提供商品的评论信息。,译者:Kendal

//weibo.com/kendal,§2012年第二季度电商类的每单平均金额为$128.29,这一数字较第一季度的$148.97下降了14%。每单平均金额最高的行业为家居类销售网站($176.79),而品牌制造商这一数字最低($79.24);

,NPD Group围绕2012年5月至2013年4月期间的消费活动所作的一项新研究揭示,81%千禧一代在实体店进行零售消费。实际上,平常的一周里,略超过一半的千禧一代(13岁-33岁)在实体店内消费,而这个人群在全美逛街购物量中占比超过三分之一。有趣的是,比起老一辈,千禧一代较少在店内购买,而他们每次逛网店的消费额比逛实体店高。,根据研究,千禧一代在实体店内的消费率为57%(占消费顾客的百分比),明显低于X一代(34岁-48岁;66%)、生育潮一代(49岁-67岁;69%)以及老年人(68岁以上;72%)的消费率。这可能跟越来越多年轻人偏爱showrooming(网购前实体店验货消费模式)有关,尽管最新报告显示,在千禧一代中webrooming(网络体验实体店购买消费模式)比showrooming更流行。,然而NPD Group的研究指出,千禧一代的大部分零售消费都在实体店内进行(此结果不足为奇,考虑到电子商务在总零售消费中仍占少数)。研究同样发现,千禧一代每次逛网店的消费额(75美元)明显比逛实体店的消费额(57美元)高。,最后,相比服装店或全国连锁店,千禧一代更喜欢在大型商场购物,而且最常购买的商品是衣服、美容产品和保健品。,Via:199it翻译自MarketingCharts,

,NPD Group围绕2012年5月至2013年4月期间的消费活动所作的一项新研究揭示,81%千禧一代在实体店进行零售消费。实际上,平常的一周里,略超过一半的千禧一代(13岁-33岁)在实体店内消费,而这个人群在全美逛街购物量中占比超过三分之一。有趣的是,比起老一辈,千禧一代较少在店内购买,而他们每次逛网店的消费额比逛实体店高。,根据研究,千禧一代在实体店内的消费率为57%(占消费顾客的百分比),明显低于X一代(34岁-48岁;66%)、生育潮一代(49岁-67岁;69%)以及老年人(68岁以上;72%)的消费率。这可能跟越来越多年轻人偏爱showrooming(网购前实体店验货消费模式)有关,尽管最新报告显示,在千禧一代中webrooming(网络体验实体店购买消费模式)比showrooming更流行。,然而NPD Group的研究指出,千禧一代的大部分零售消费都在实体店内进行(此结果不足为奇,考虑到电子商务在总零售消费中仍占少数)。研究同样发现,千禧一代每次逛网店的消费额(75美元)明显比逛实体店的消费额(57美元)高。,最后,相比服装店或全国连锁店,千禧一代更喜欢在大型商场购物,而且最常购买的商品是衣服、美容产品和保健品。,Via:199it翻译自MarketingCharts,

第三季度的付费电视订阅数据一直在滚动变化,整体来看国家主要的供应商在总体订阅者数量上似乎出现了净收缩,但要比预期的结果好一些。根据Leichtman Research Group (LRG) 提供的数据来看,占据94%市场份额的主要的多通道视频供应商在第三季度流失了将近2.7万的订阅客户,比起2012年第三季度5万多的订阅客户的大量流失相比已有了改观。这表明,连续4个季度的8万的订阅客户滚动流失量(Q4 2012-Q3 2013)比起上一年的31万的流失量来说已有了明显的下降。,付费电视市场的很多变化在相对平和的数据结果中无法体现。就像在今年,有线电视公司遭受了最大的客户流失,第三季度流失了超过60万的客户,高于上一年的41.8万。其中半数以上的流失来自于Time Warner,它失去了30多万的订阅客户(Time Warner与CBS的口水战似乎并没有为它带来任何好处),许多从有线电视流失的客户被网络电视所吸引,其在三季度的订阅人数增加了40万。AT&T U-verse公司赢得其中的大多数客户(26.5万),超过Verizon FIOS公司(523万:517万)成为更大的供应商。近来,网络电视供应商的市场份额持续增长,但仍旧远远落后于卫星公司(3420万)和有线电视公司(4990万)。,一份来自MoffettNathanson研究机构的近期分析报告指出第三季度付费电视订阅者的净流失达11.3万,但是分析师注意到“本季度的订阅者流失速度实际上在下降。”因此,对于刚刚过去的这一季度来说,虽然市场丧失了一些订阅者,但是已经比过去摆脱了很多。,

购物及比较引擎 Decide.com 近日宣布在 C 轮融资中获得 800 万美元。,Decide.com 是一个于 2011 年 6 月正式推出的购物搜索比较与价格预测网站。与其他购物搜索或比较网站相比,Decide.com的特点是拥有可跟踪某件商品的价格何时掉到值得购买的点位的专利技术。这项技术与创始团队在机票价格预测引擎 Farecast, 上面的所为类似。后者后来被微软以 1.15 亿美元收购。跟 Farecast 一样,Decide.com 的算法可以对产品发布周期、历史趋势、公司公告、媒体发布的新闻及小道消息等信号做出解释,从而预测出产品价格。,刚开始的时候,Decide.com 的预测目标是消费电子,随后逐渐扩张到其他产品种类。时至今日,该公司已经覆盖了电子、设备、家居园艺等领域的 150 多种产品类别。其 CEO Mike Fridgen 表示,未来数周将会拓展到婴幼、珠宝及玩具市场,可预测的产品种类将提高到现在的 10 倍规模。,为了表示对自己价格预测准确度的信心,Decide.com 对于部分商品还提供了价格保证,如果消费者购买后商品降价了网站会补偿差价,目前提供价格保证的产品已经数以万计。,此外,网站还可以基于数百万用户及专家的评价,通过技术手段对不同来源数据进行规范化并消除某些评价的偏差,为买家进行购物推荐。去年 10 月份的时候该网站声称已向 1000 万用户提供了购物推荐功能,迄今为止为买家节省了 2 亿美元。购物推荐服务采取按月订购模式,收费标准是每月 5 美元。,现在 Decide.com 的数据库规模已达 230TB,涵括 250 亿项价格预测,其移动版的下载量也已经超过 25 万次。,此轮融资由 Vulcan Capital 领投,Maveron 等原有投资者也参与了此轮融资。Decide.com 的总融资额已达 1700 万美元。本轮所获融资将用于人员补充及数据挖掘和移动领域的拓展。,文章来自:36kr,