易观国际:根据EnfoDesk易观智库中国网购商品行情系统显示,2012年9月期间,所监测到的七大主流B2C的电商平台的洗衣机的销售表现(相对销售量份额和相对销售额份额)如下图所示。, , ,2012年9月七大电商平台洗衣机销售量品牌排名,相对销售量份额和相对销售额份额Top10品牌的数量总计13个,总计占整体市场的八成以上的市场份额。其中,国际品牌的数量和国产品牌各占一半,由于国际品牌的客单价均高于国产品牌,在相对销售额份额上国际品牌更具优势。海尔的洗衣机的无论是在销售量还是销售额上都居第一的位置,超出其他品牌份额达10%,同时客单价相对高于其他的国产品牌,评论得分也在4.71分为国产品牌中最高。可见在主流的B2C平台洗衣机的销售上,海尔是当之无愧的第一品牌。, ,

,2012年9月七大电商平台洗衣机销售量品牌排名,相对销售量份额和相对销售额份额Top10品牌的数量总计13个,总计占整体市场的八成以上的市场份额。其中,国际品牌的数量和国产品牌各占一半,由于国际品牌的客单价均高于国产品牌,在相对销售额份额上国际品牌更具优势。海尔的洗衣机的无论是在销售量还是销售额上都居第一的位置,超出其他品牌份额达10%,同时客单价相对高于其他的国产品牌,评论得分也在4.71分为国产品牌中最高。可见在主流的B2C平台洗衣机的销售上,海尔是当之无愧的第一品牌。, , ,2012年9月七大电商平台洗衣机销售额品牌排名,整体市场的评论平均得分是4.63分,13个品牌中在平均得分之下的有小鸭、三洋、伊莱克斯、威力。在销售平台营销条件相同的情况下,品牌评论得分的差异反应的就是品牌的差异。, , ,

,2012年9月七大电商平台洗衣机销售额品牌排名,整体市场的评论平均得分是4.63分,13个品牌中在平均得分之下的有小鸭、三洋、伊莱克斯、威力。在销售平台营销条件相同的情况下,品牌评论得分的差异反应的就是品牌的差异。, , , ,2012年9月七大电商平台洗衣机销售客单价及评论得分,汇总9月七大平上个各品牌洗衣机的价格折扣率,可以看出价格折扣率维持在80%到90%,品牌间的差异不明显,对最终销售结果的影响不大。, ,

,2012年9月七大电商平台洗衣机销售客单价及评论得分,汇总9月七大平上个各品牌洗衣机的价格折扣率,可以看出价格折扣率维持在80%到90%,品牌间的差异不明显,对最终销售结果的影响不大。, , ,2012年9月七大电商平台洗衣机畅销品牌价格折扣率,整体市场的评论平均得分是4.63分,13个品牌中在平均得分之下的有小鸭、三洋、伊莱克斯、威力。在销售平台营销条件相同的情况下,品牌评论得分的差异反应的就是品牌的差异。

,2012年9月七大电商平台洗衣机畅销品牌价格折扣率,整体市场的评论平均得分是4.63分,13个品牌中在平均得分之下的有小鸭、三洋、伊莱克斯、威力。在销售平台营销条件相同的情况下,品牌评论得分的差异反应的就是品牌的差异。

标签 ”天辰平台官网注册“ 下的文章

0508

,刚刚支撑了单日109亿交易量的支付宝联手艾瑞咨询在杭州举办了首届国际支付技术峰会,包括银联、交通银行、日本Veritrans等在内的近十家国内外企业参加了这次活动。,艾瑞咨询研究院院长曹军波在会上公布的研究报告称,2012年中国互联网支付市场交易规模将达38246亿。报告还显示,2010年中国互联网支付交易规模为10105亿元,而2011年这一数字大涨为22038亿元。预计到2015年,通过互联网支付的交易规模将达到12万亿。,需要注意的是,这是整个互联网支付的交易额,并仅仅是当前火热的移动支付。不过曹军波回顾支付的发展史后表示,支付发展总结起来就是从‘使用现金’到‘远离现金’的过程,而支付也将从线上蔓延至线下。所谓线下就是日常生活,是本属于现金的传统领地。,此外,支付宝CTO 李静明认为,钱的本质是价值,而支付的本质就是价值交换。换句话说,所有有价值的东西都可以用来支付,“包括你所在的地点、你的时间,你消费积累的各种信息。”,而支付所要做的,就是将所有的“价值”整合起来,再加上“支付”这个基础功能,最后给到用户一个最优体验。在李静明看来,未来支付的方向就是要对“钱和“钱包”做重新定义,“做所有跟‘价值交换‘相关的事情。”,via:36kr,

,刚刚支撑了单日109亿交易量的支付宝联手艾瑞咨询在杭州举办了首届国际支付技术峰会,包括银联、交通银行、日本Veritrans等在内的近十家国内外企业参加了这次活动。,艾瑞咨询研究院院长曹军波在会上公布的研究报告称,2012年中国互联网支付市场交易规模将达38246亿。报告还显示,2010年中国互联网支付交易规模为10105亿元,而2011年这一数字大涨为22038亿元。预计到2015年,通过互联网支付的交易规模将达到12万亿。,需要注意的是,这是整个互联网支付的交易额,并仅仅是当前火热的移动支付。不过曹军波回顾支付的发展史后表示,支付发展总结起来就是从‘使用现金’到‘远离现金’的过程,而支付也将从线上蔓延至线下。所谓线下就是日常生活,是本属于现金的传统领地。,此外,支付宝CTO 李静明认为,钱的本质是价值,而支付的本质就是价值交换。换句话说,所有有价值的东西都可以用来支付,“包括你所在的地点、你的时间,你消费积累的各种信息。”,而支付所要做的,就是将所有的“价值”整合起来,再加上“支付”这个基础功能,最后给到用户一个最优体验。在李静明看来,未来支付的方向就是要对“钱和“钱包”做重新定义,“做所有跟‘价值交换‘相关的事情。”,via:36kr,

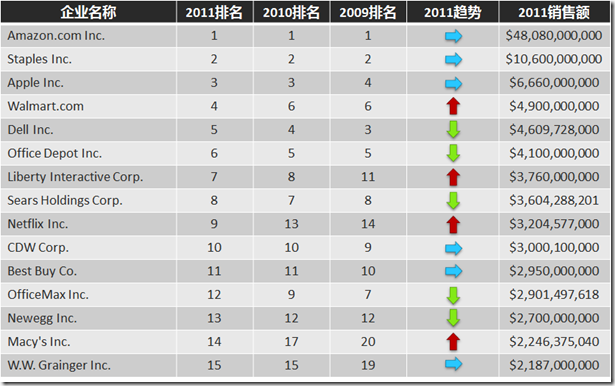

近期美国Top500 B2C电子商务公司排名有了更新,亚马逊、史泰博、苹果占据前三。电解志小编特别翻出2009年和2010年的榜单,为大家做一个对比图,看看在线零售企业、传统零售企业、目录邮购和直销企业、生产制造企业是如何分食美国电子商务行业的蛋糕。希望美国Top15电商企业的排名变迁能为中国电商行业带来一些启示。, ,备注:2010年SonyStyle.com排名第14,但2011年排名第16,2011年与2010年相比,排名上升最多的是Netfix、Macy和Walmart,分别上升了4位、3位和2位,销售额增长最快的是Netfix、Amazon和Macy,分别增长了48.4%、40.6%和40%;排名下降最多的是OfficeMax Inc.虽然销售额增长了1.5%,但排名却由2010年的第9下降到2011年的第12,销售额下降最多的是Dell,2011年销售额下降了4%。,via:dianjiezhi,

,备注:2010年SonyStyle.com排名第14,但2011年排名第16,2011年与2010年相比,排名上升最多的是Netfix、Macy和Walmart,分别上升了4位、3位和2位,销售额增长最快的是Netfix、Amazon和Macy,分别增长了48.4%、40.6%和40%;排名下降最多的是OfficeMax Inc.虽然销售额增长了1.5%,但排名却由2010年的第9下降到2011年的第12,销售额下降最多的是Dell,2011年销售额下降了4%。,via:dianjiezhi,

Sociable Labs 2012年3月,发布了Social Impact Study的报告,报告研究了社会化对电商的影响,该调查一共采集了1088个受访者,样本为在线购物用户(每季度网购至少一次),Facebook用户(每月访问Facebook一次)。,报告的关键摘要如下:, ,1、社会化分享是今天的主流行为,62%的在线购物用户从他们Facebook的好友上阅读到相关的产品评论,这些用户中,75%点击并访问了零售商的网站,,2、社交分享同样能够驱动转化,53%点击访问了零售商网站的用户购买了好友分享的产品,

,1、社会化分享是今天的主流行为,62%的在线购物用户从他们Facebook的好友上阅读到相关的产品评论,这些用户中,75%点击并访问了零售商的网站,,2、社交分享同样能够驱动转化,53%点击访问了零售商网站的用户购买了好友分享的产品, ,3、社交分享是网络购物用户发现商品的机制,作用相当于与Google搜索媲美,

,3、社交分享是网络购物用户发现商品的机制,作用相当于与Google搜索媲美, ,4、零售网站的社交信息能够显著增强网购用户的信心,57%的用户会变得更加倾向于购买,

,4、零售网站的社交信息能够显著增强网购用户的信心,57%的用户会变得更加倾向于购买, ,5、一旦用户被曝光在正面的社交分享体验中,就能构建社交分享和购买的良性循环,6、通过了解用户的行为和驱动,零售网站可以驱动更多的社交分享,对于零售网站的建议是:,通过在零售网站上直接展示社会化分享的内容,零售网站能够从中受益,提供仅站内评论能够减低用户的社交分享障碍,并能为新访客构建更多的社交内容。,

,5、一旦用户被曝光在正面的社交分享体验中,就能构建社交分享和购买的良性循环,6、通过了解用户的行为和驱动,零售网站可以驱动更多的社交分享,对于零售网站的建议是:,通过在零售网站上直接展示社会化分享的内容,零售网站能够从中受益,提供仅站内评论能够减低用户的社交分享障碍,并能为新访客构建更多的社交内容。, ,通过让分享产品折扣/优惠更加简单容易,零售商能够增加社交分享的回流量,通过鼓励用户分享他们决定购买的理由,将能显著提升回访客。,

,通过让分享产品折扣/优惠更加简单容易,零售商能够增加社交分享的回流量,通过鼓励用户分享他们决定购买的理由,将能显著提升回访客。,

199IT原创编译, 在线购买意向在三年内增长一倍。, 拉丁美洲的网上浏览是最高的;而网购方面亚太地区最高。, , 消耗类商品销售和浏览达到1:1的比例。,

, 消耗类商品销售和浏览达到1:1的比例。, ,

, , 发展中国家手机成为最受青睐的网购设备。, 近一半的人使用的应用省钱,三分之一的人使用它们来管理购物清单。,

, 发展中国家手机成为最受青睐的网购设备。, 近一半的人使用的应用省钱,三分之一的人使用它们来管理购物清单。, , 千禧一代占在线购买意向的一半以上。,

, 千禧一代占在线购买意向的一半以上。, , 编译自:Nielsen 译者:孙莹,报告下载:添加199IT官方微信【i199it】,回复关键词【2014年全球电子商务报告】即可, 近一半的人使用的应用省钱,三分之一的人使用它们来管理购物清单。

, 编译自:Nielsen 译者:孙莹,报告下载:添加199IT官方微信【i199it】,回复关键词【2014年全球电子商务报告】即可, 近一半的人使用的应用省钱,三分之一的人使用它们来管理购物清单。

根据EnfoDesk易观智库中国网购商品行情系统监测结果,截止2013年2月九大电商平台平板电视价格指数如下图所示。, ,2013年2月期间,所监测到的九大主流B2C的电商平台的平板电视的销售表现(相对销售额份额和相对销售量份额)如下图所示。, ,

,2013年2月期间,所监测到的九大主流B2C的电商平台的平板电视的销售表现(相对销售额份额和相对销售量份额)如下图所示。, , ,

, ,从相对销售量份额和相对销售额份额看,平板电视在京东商城、苏宁易购、天猫、国美在线的销量占据九成以上的市场份额,销售额市场份额中京东商城、苏宁易购、天猫排名前三,市场份额分别是54.02%、16.38%、12.37%,销售量市场份额中京东商城以56.23%位列第一、苏宁易购第二,销售量市场份额为14.37%、天猫为13.09%,排名第三。, ,

,从相对销售量份额和相对销售额份额看,平板电视在京东商城、苏宁易购、天猫、国美在线的销量占据九成以上的市场份额,销售额市场份额中京东商城、苏宁易购、天猫排名前三,市场份额分别是54.02%、16.38%、12.37%,销售量市场份额中京东商城以56.23%位列第一、苏宁易购第二,销售量市场份额为14.37%、天猫为13.09%,排名第三。, , ,2013年2月整体市场的平均评论得分是4.6分,九大平台中,国美在线的评论得分最高,为4.9分,库巴购物网和苏宁易购位居第二,天猫的评论得分最低,为4.2分。

,2013年2月整体市场的平均评论得分是4.6分,九大平台中,国美在线的评论得分最高,为4.9分,库巴购物网和苏宁易购位居第二,天猫的评论得分最低,为4.2分。

从九大平台的商品分销数可以看出,天猫的分销数最高,达1042台,国美在线位列第二,分销数为421台,1号店的分销数最低,只有205台。, , ,尽管2月有我们的传统佳节–春节,但各大平台平板电视的价格折扣力度却不是很大,整体市场的平均折扣率为92.1%。九大平台中,京东商城的折扣力度最大,折扣率为82.7%, 其次为天猫,折扣率为87.0%。, ,

,尽管2月有我们的传统佳节–春节,但各大平台平板电视的价格折扣力度却不是很大,整体市场的平均折扣率为92.1%。九大平台中,京东商城的折扣力度最大,折扣率为82.7%, 其次为天猫,折扣率为87.0%。, , ,

, ,2013年2月,各大电商平台平板电视销售额市场份额品牌排名前三甲是:海信17.3%,康佳13.8%,创维10.6%;销售量市场份额品牌排名前三甲是:海信17.2%,康佳16.3%,创维10.8%。相对销售量份额和相对销售额份额Top10品牌的数量总计11个,总计约占整体市场八成的市场份额,索尼、三星、夏普等国外品牌已在中国市场占有一席之地,且客单价相比国产品牌要高一些,基本在10000元上下,国产品牌海信、康佳、创维等客单价在4000元上下。, ,

,2013年2月,各大电商平台平板电视销售额市场份额品牌排名前三甲是:海信17.3%,康佳13.8%,创维10.6%;销售量市场份额品牌排名前三甲是:海信17.2%,康佳16.3%,创维10.8%。相对销售量份额和相对销售额份额Top10品牌的数量总计11个,总计约占整体市场八成的市场份额,索尼、三星、夏普等国外品牌已在中国市场占有一席之地,且客单价相比国产品牌要高一些,基本在10000元上下,国产品牌海信、康佳、创维等客单价在4000元上下。, , ,2013年2月整体市场的平均评论得分是4.2分,各大品牌的评论得分和整体市场的平均水平相差不大,熊猫的评论得分较低,为3.5分。, ,

,2013年2月整体市场的平均评论得分是4.2分,各大品牌的评论得分和整体市场的平均水平相差不大,熊猫的评论得分较低,为3.5分。, , ,2013年2月,九大平台上各大品牌平板电视的价格折扣力度不是很大,基本维持在九折左右,整体市场的价格折扣率为92.1%,乐华和熊猫的折扣率最低,都为87.3%。, ,

,2013年2月,九大平台上各大品牌平板电视的价格折扣力度不是很大,基本维持在九折左右,整体市场的价格折扣率为92.1%,乐华和熊猫的折扣率最低,都为87.3%。, , ,2013年2月数据显示,单品销售量份额前三甲分别是:长虹 3D50A3700iD 电视 2.5%、康佳 LED32E330C 电视 2.4%、海信 LED32K200 电视 1.8%。Top10中海信占3席,康佳占2席,长虹、TCL、夏普、乐华、三星各占一席。

,2013年2月数据显示,单品销售量份额前三甲分别是:长虹 3D50A3700iD 电视 2.5%、康佳 LED32E330C 电视 2.4%、海信 LED32K200 电视 1.8%。Top10中海信占3席,康佳占2席,长虹、TCL、夏普、乐华、三星各占一席。

指标说明:

平均评论得分:监测周期内监测平台的成交单品得分的平均得分。,

价格折扣率:在核数周期内,商品在平台商上的促销价格与原价的比值。,

仲量联行日前发布了关于中国电子商务市场的白皮书——《中国电子商务:网购成为消费新势力》,此报告旨在分析电子商务的兴起给中国的零售地产及物流地产行业带来的机遇与挑战,同时就开发商和运营商如何在全新的市场环境中激流勇进提出建议。,电子商务在中国的发展非常迅猛。据波士顿咨询集团估计,仅2011年中国就新增6100万网民,且4300万用户首次尝试网购。长远来看,至2020年,中国网购市场规模将超过1万亿美元,超越其他所有国家。,仲量联行大中华区研究部总监、报告作者柯志谦(Michael Klibaner)表示,,当前的主流观点对零售地产市场的发展前景过于悲观,尽管一些细分市场存在风险,但零售业参与者们仍可以与时俱进、适应环境从而获得成功。与此同时,电商市场结构在向B2C(企业对消费者)不断转型的过程中,将为物流仓储行业创造发展机遇。,在发达国家,电子商务的崛起早已证明其对实体零售业的强烈冲击。在中国,尽管一些细分市场存在风险,但当前的主流观点对零售地产市场的发展前景过于悲观。仲量联行大中华区零售地产部总监邓汝舜指出,我们认为这些担忧过分夸大了电子商务的威胁,同时也低估了不同类型实体店的抵抗力。简单便捷的网购不会使实体零售业消亡,但某些零售业态确实将失去其竞争力。其中风险最大的一类要数那些低价且高度分散无品牌的大众服饰,而以这些商品类型为主要租户的低端散售型购物中心将最先受到冲击,面临大量租户被市场竞争所淘汰。,和低端散售型购物中心不同,那些整栋持有型购物中心的运营者可以采用自上而下的策略来适应大环境。综合考虑主题、定位、市场推广和技术因素,购物中心运营者能够为消费者提供不同的购物体验,而这种体验是网上无法获得的。中国以“逛街”为休闲活动的传统仍扎根于社会,实体店购物在中国仍将继续扮演一项重要的社会活动。,而对物流开发商来说,电子商务的发展毫无疑问是有积极影响的。作为中国最大的物流开发商,普洛斯(GLP)在其年报中披露,在其中国大陆可供租赁的仓库面积中,电商租赁面积的占比已从2011 年年中的14% 上升至 2012 年末的20%。,仲量联行中国工业部总监司徒艺(Stuart Ross)表示,物流开发商应该意识到变革中的电子商务在未来将创造出更多的发展机遇。其中至关重要的变革当属B2C(企业对消费者)网站的崛起。以往主导中国电商市场的C2C 模式并非仓储需求的主要动因,迄今为止,电商对于仓储需求的贡献主要来自亚马逊、1 号店和其他一些B2C 网站。越来越多的零售商开始在平台网站上设立店铺,同时建立完善自有网站,零售商需要更多的仓储空间来满足线上订单需求。在线品牌和零售商们正积极扩张,并不断完善其在传统一线城市之外的市场分销能力;而作为物流开发商,则应该关注位于新兴消费集群中心的主要内地城市,并考虑在这些地区建设新的仓储设施,以顺应未来的仓储租赁需求。而线下零售商也需要通过建立更加集中的配送管理体系来完善供应链,这同样将对现代仓储空间产生巨大需求。,电商配送的另一重要趋势是一些大型B2C平台开始探索建立他们自己的物流网络,自行持有和管理仓储设施。物流地产开发商将有机会利用他们的专长与电商建立互赢的合作关系。与电商合作不但能为开发商带来优质租户,同时也会因为能够确保优质电商租户入驻而更容易从政府处获得土地。,柯志谦认为,中国已成为电商大国,而电子商务市场的发展将改变商品消费、购买、存储以及配送的方式。开发商、品牌和运营商只有走在电子商务的潮流尖端才能在改变与合作共赢中保持竞争力。,柯志谦认为,中国已成为电商大国,而电子商务市场的发展将改变商品消费、购买、存储以及配送的方式。开发商、品牌和运营商只有走在电子商务的潮流尖端才能在改变与合作共赢中保持竞争力。

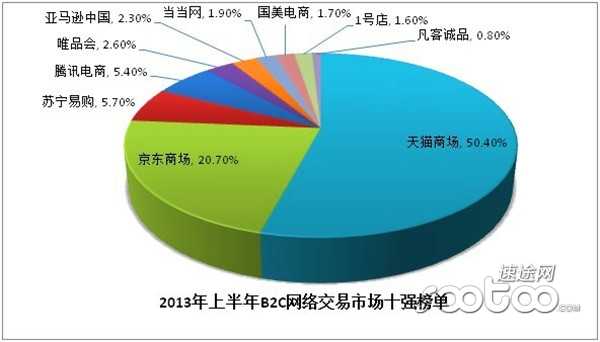

2013年上半年中国B2C网络交易市场十强榜单,速途研究院分析师团队对该数据进行整理并分析,为大家解析国内B2C市场群雄争霸下的具体情况。,2013年上半年B2C网络交易市场,天猫份额占比达50.40%, , 天猫以50.40%的市场份额高居榜首。京东以20.70%的占有率紧随其后,而苏宁易购占有率为5.70%,名列第三。而后续企业按序排列分别为:腾讯电商(5.40%)、唯品会(2.60%)、亚马逊中国(2.30%)、当当网(1.90%)、国美电商(1.70%)、1号店(1.60%)、凡客诚品(0.80%)。,2012年国内B2C网络交易市场,天猫份额占比达56.70%,

, 天猫以50.40%的市场份额高居榜首。京东以20.70%的占有率紧随其后,而苏宁易购占有率为5.70%,名列第三。而后续企业按序排列分别为:腾讯电商(5.40%)、唯品会(2.60%)、亚马逊中国(2.30%)、当当网(1.90%)、国美电商(1.70%)、1号店(1.60%)、凡客诚品(0.80%)。,2012年国内B2C网络交易市场,天猫份额占比达56.70%, ,(速途研究院制图), 天猫以56.70%的市场份额高居榜首。京东以19.60%的占有率紧随其后,而苏宁易购占有率为5.50%,名列第三。而后续企业按序排列分别为:腾讯电商(4.70%)、唯品会(1.40%)、亚马逊中国(2.70%)、当当网(1.90%)、国美电商(1.40%)、1号店(1.20%)、凡客诚品(1.20%)。,天猫份额逐渐被蚕食,大型独立B2C网站走平台路线,天猫是国内最大的B2C平台,其平台上面有数百万的商家以及数千万的用户,在市场份额上占有绝对优势。2012年的市场份额为56.70%,2013年上班年的市场份额为50.40%,占据了B2C市场的半壁江山。但从2012年与2013年相比,其市场份额略有下降。主要原因在于像京东、苏宁易购、当当等大型B2C网站也开始走平台化路线,特别是京东商城这样的流量大户。速途研究院调研发现,绝大部分京东商城的入驻商家都在天猫上有自己的店铺。这部分平台收入也给京东带来了约20%的交易及收入贡献,预计今后,这部分份额将会进一步提升。同时,在平台入驻方面,苏宁易购也有较大的投入,但由于流量受限及苏宁易购发力较晚,在平台方面还没有多大进展。但苏宁易购自身的份额也略有增长,从2012年5.50%增长到目前的5.70%。,唯品会市场份额增加近一倍,达2.70%,唯品会是一家专门做品牌折扣的一家平台型网站,从上市开始,就备受市场关注。国内电子商务蓬勃发展,商家越来越多,在竞争状态下如何能够获取到用户就成为各大商家首要考虑的问题。唯品会每天上架数百款产品,涌入数百万的流量,商家在其上面推广要么给予佣金,要么给予广告位,两者都给唯品会带去了大量营收。同时,由于许多款正品折扣商品的上架,给唯品会带来了大量交易,也赢得了不错的口碑。在市场份额上,从2012年的1.40%增长到如今的2.70%。预计在未来的中国B2C市场上,唯品会的市场份额将会进一步提升。,当当网市场份额维稳,份额维持在1.90%,当当网以图书切入电商市场,目前也在百货类商品上慢慢发展。从去年开始,当当网入驻天猫商城,给其市场份额带来一定的提升。但从2012年到现在,当当网的市场份额维持在1.90%,没有多大变化。不过,在市场推广费用水涨船高及竞争更加白热化的情况下,当当网靠入驻和自我商城的发展,能够保住自己的市场份额实属不易。,就2013年上半年的发展情况而言,电商行业可谓好戏连台,年初更名结构调整、传统零售拓展电商平台、业态综合强强联手、自建物流形成趋势,价格促销也轰轰烈烈,而新型金融也应运而生。综合来看,各大电商企业的经营模式逐渐清晰,线上与线下齐头并进,对数据与仓储物流的客户体验越来越重视,而随着天猫、京东、苏宁等大型电商企业开放自己的营业平台,将会有越来越多的品牌走向电商之路,今后网络购物交易规模有望再增加。,天猫份额逐渐被蚕食,大型独立B2C网站走平台路线

,(速途研究院制图), 天猫以56.70%的市场份额高居榜首。京东以19.60%的占有率紧随其后,而苏宁易购占有率为5.50%,名列第三。而后续企业按序排列分别为:腾讯电商(4.70%)、唯品会(1.40%)、亚马逊中国(2.70%)、当当网(1.90%)、国美电商(1.40%)、1号店(1.20%)、凡客诚品(1.20%)。,天猫份额逐渐被蚕食,大型独立B2C网站走平台路线,天猫是国内最大的B2C平台,其平台上面有数百万的商家以及数千万的用户,在市场份额上占有绝对优势。2012年的市场份额为56.70%,2013年上班年的市场份额为50.40%,占据了B2C市场的半壁江山。但从2012年与2013年相比,其市场份额略有下降。主要原因在于像京东、苏宁易购、当当等大型B2C网站也开始走平台化路线,特别是京东商城这样的流量大户。速途研究院调研发现,绝大部分京东商城的入驻商家都在天猫上有自己的店铺。这部分平台收入也给京东带来了约20%的交易及收入贡献,预计今后,这部分份额将会进一步提升。同时,在平台入驻方面,苏宁易购也有较大的投入,但由于流量受限及苏宁易购发力较晚,在平台方面还没有多大进展。但苏宁易购自身的份额也略有增长,从2012年5.50%增长到目前的5.70%。,唯品会市场份额增加近一倍,达2.70%,唯品会是一家专门做品牌折扣的一家平台型网站,从上市开始,就备受市场关注。国内电子商务蓬勃发展,商家越来越多,在竞争状态下如何能够获取到用户就成为各大商家首要考虑的问题。唯品会每天上架数百款产品,涌入数百万的流量,商家在其上面推广要么给予佣金,要么给予广告位,两者都给唯品会带去了大量营收。同时,由于许多款正品折扣商品的上架,给唯品会带来了大量交易,也赢得了不错的口碑。在市场份额上,从2012年的1.40%增长到如今的2.70%。预计在未来的中国B2C市场上,唯品会的市场份额将会进一步提升。,当当网市场份额维稳,份额维持在1.90%,当当网以图书切入电商市场,目前也在百货类商品上慢慢发展。从去年开始,当当网入驻天猫商城,给其市场份额带来一定的提升。但从2012年到现在,当当网的市场份额维持在1.90%,没有多大变化。不过,在市场推广费用水涨船高及竞争更加白热化的情况下,当当网靠入驻和自我商城的发展,能够保住自己的市场份额实属不易。,就2013年上半年的发展情况而言,电商行业可谓好戏连台,年初更名结构调整、传统零售拓展电商平台、业态综合强强联手、自建物流形成趋势,价格促销也轰轰烈烈,而新型金融也应运而生。综合来看,各大电商企业的经营模式逐渐清晰,线上与线下齐头并进,对数据与仓储物流的客户体验越来越重视,而随着天猫、京东、苏宁等大型电商企业开放自己的营业平台,将会有越来越多的品牌走向电商之路,今后网络购物交易规模有望再增加。,天猫份额逐渐被蚕食,大型独立B2C网站走平台路线

罗德公关与益普索市场研究集团联合发布了《2014 中国奢华品报告》。报告显示中国消费者成熟度日渐增长,消费者不再只专注于高价商品,由初期的“秀品味”逐渐走向懂得鉴赏的新阶段。而消费者网络购买奢侈品的倾向大大增加:大陆从去年的14% 增长到36%,香港从10% 增长到34%。, , 虽然品牌门店依然位列中国大陆与香港地区的首位,但两地的消费者对于奢华品网络购物的倾向增长幅度喜人。,中国大陆36%与香港地区34%的受访者表示愿意通过网络购买奢华品,与2012相比分别发生22%与24%的增长。信任是网络购物成功的关键因素之一,52%的中国大陆受访者表示朋友及社交媒体上的讨论是判断电子商务网站诚信与否的标准,而31%的香港地区受访会更信任来自第三方的专业认证。其他因素中,81%的中国大陆受访者认为网络购物中商品售服务最为重要,而88%的香港地区受访者更看重商品线上展示是否便捷。,调查显示,中国消费者越来越多的通过手机等移动设备apps获得品牌信息。中国大陆受访者中,43%的受访者已下载品牌apps,80%的受访者表示愿意接收品牌推送的即时信息。而香港消费者对于通过手机等移动设备获取信息的情况并不相同,他们更有选择性。43%的受访者表示只愿意接收钟爱品牌推送的即时信息。营销者基于手机等移动平台开发出更广泛的功能,而不仅仅停留在品牌教育,已经成为行业趋势。而这种改变也表明奢华品牌希望通过使用这一平台开启与消费者的直接沟通。,

, 虽然品牌门店依然位列中国大陆与香港地区的首位,但两地的消费者对于奢华品网络购物的倾向增长幅度喜人。,中国大陆36%与香港地区34%的受访者表示愿意通过网络购买奢华品,与2012相比分别发生22%与24%的增长。信任是网络购物成功的关键因素之一,52%的中国大陆受访者表示朋友及社交媒体上的讨论是判断电子商务网站诚信与否的标准,而31%的香港地区受访会更信任来自第三方的专业认证。其他因素中,81%的中国大陆受访者认为网络购物中商品售服务最为重要,而88%的香港地区受访者更看重商品线上展示是否便捷。,调查显示,中国消费者越来越多的通过手机等移动设备apps获得品牌信息。中国大陆受访者中,43%的受访者已下载品牌apps,80%的受访者表示愿意接收品牌推送的即时信息。而香港消费者对于通过手机等移动设备获取信息的情况并不相同,他们更有选择性。43%的受访者表示只愿意接收钟爱品牌推送的即时信息。营销者基于手机等移动平台开发出更广泛的功能,而不仅仅停留在品牌教育,已经成为行业趋势。而这种改变也表明奢华品牌希望通过使用这一平台开启与消费者的直接沟通。,

根据EnfoDesk易观智库中国网购商品行情系统监测结果,截止2013年2月九大电商平台电磁炉价格指数如下图所示。, , ,2013年2月期间,所监测到的九大主流B2C的电商平台的电磁炉的销售表现(相对销售额份额和相对销售量份额)如下图所示。, ,

,2013年2月期间,所监测到的九大主流B2C的电商平台的电磁炉的销售表现(相对销售额份额和相对销售量份额)如下图所示。, , ,

, ,从相对销售量份额和相对销售额份额看,电磁炉在天猫、京东商城、苏宁易购销量占据八成以上的市场份额,其中天猫占据五成以上的市场份额,京东近三成。, ,

,从相对销售量份额和相对销售额份额看,电磁炉在天猫、京东商城、苏宁易购销量占据八成以上的市场份额,其中天猫占据五成以上的市场份额,京东近三成。, , ,2013年2月整体市场的平均评论得分是4.6分,九大平台中,国美在线的评论得分最高,为4.9分,一号店位居第二,天猫的评论得分最低,为4.3分。

,2013年2月整体市场的平均评论得分是4.6分,九大平台中,国美在线的评论得分最高,为4.9分,一号店位居第二,天猫的评论得分最低,为4.3分。

从九大平台的商品分销数可以看出,天猫的分销数最高,达594台,苏宁易购的分销数最低,为75台。, , ,由于2月有我们的传统佳节–春节,各大平台电磁炉的价格折扣力度相当可观,整体市场平均为八折销售。九大平台中天猫的折扣力度最大,折扣率为73.8%, 国美在线、京东商城、库巴购物网的的折扣也都低于八折,1号店、易迅网、QQ商城折扣率均高于九折。, ,

,由于2月有我们的传统佳节–春节,各大平台电磁炉的价格折扣力度相当可观,整体市场平均为八折销售。九大平台中天猫的折扣力度最大,折扣率为73.8%, 国美在线、京东商城、库巴购物网的的折扣也都低于八折,1号店、易迅网、QQ商城折扣率均高于九折。, , ,

, ,2013年2月,各大电商平台洗衣机销售额市场份额品牌前三甲是:美的、苏泊尔、九阳,三者同时也是销售量市场份额前三甲,占据市场六成以上的市场份额。相对销售量份额和相对销售额份额Top10品牌的数量总计10个,总计约占整体市场九成以上的市场份额。苏泊尔与飞利浦的客单价在400元上下,格兰仕约为450元,美的、金灶、格力的客单价基本为320元上下,九阳为288元。, ,

,2013年2月,各大电商平台洗衣机销售额市场份额品牌前三甲是:美的、苏泊尔、九阳,三者同时也是销售量市场份额前三甲,占据市场六成以上的市场份额。相对销售量份额和相对销售额份额Top10品牌的数量总计10个,总计约占整体市场九成以上的市场份额。苏泊尔与飞利浦的客单价在400元上下,格兰仕约为450元,美的、金灶、格力的客单价基本为320元上下,九阳为288元。, , ,2013年2月整体市场的平均评论得分是4.6分,各大品牌的评论得分和整体市场的平均水平相差不大,其中飞利浦的评论得分最高,为4.8分,金灶的评论得分最低,为4.2分。, ,

,2013年2月整体市场的平均评论得分是4.6分,各大品牌的评论得分和整体市场的平均水平相差不大,其中飞利浦的评论得分最高,为4.8分,金灶的评论得分最低,为4.2分。, , ,2013年2月,2013年2月,九大平台上各大品牌电饭煲的价格折扣力度比较客观,基本八折销售,康佳的折扣率最低,为76.4%,格兰仕的折扣也低于八折,其它品牌基本为八五折上下。, ,

,2013年2月,2013年2月,九大平台上各大品牌电饭煲的价格折扣力度比较客观,基本八折销售,康佳的折扣率最低,为76.4%,格兰仕的折扣也低于八折,其它品牌基本为八五折上下。, , ,2013年2月数据显示,单品销售量份额前三甲分别是:苏泊尔 SDHJ08K-200 11.5%、美的 WK2102 9.0%、美的 WK2101 4.8%。单品Top10销售量占据市场近五成的市场份额,其中苏泊尔占2席,美的占3席,九阳占3席,奔腾与格兰仕各占1席。

,2013年2月数据显示,单品销售量份额前三甲分别是:苏泊尔 SDHJ08K-200 11.5%、美的 WK2102 9.0%、美的 WK2101 4.8%。单品Top10销售量占据市场近五成的市场份额,其中苏泊尔占2席,美的占3席,九阳占3席,奔腾与格兰仕各占1席。

指标说明:

平均评论得分:监测周期内监测平台的成交单品得分的平均得分。,

价格折扣率:在核数周期内,商品在平台商上的促销价格与原价的比值。,