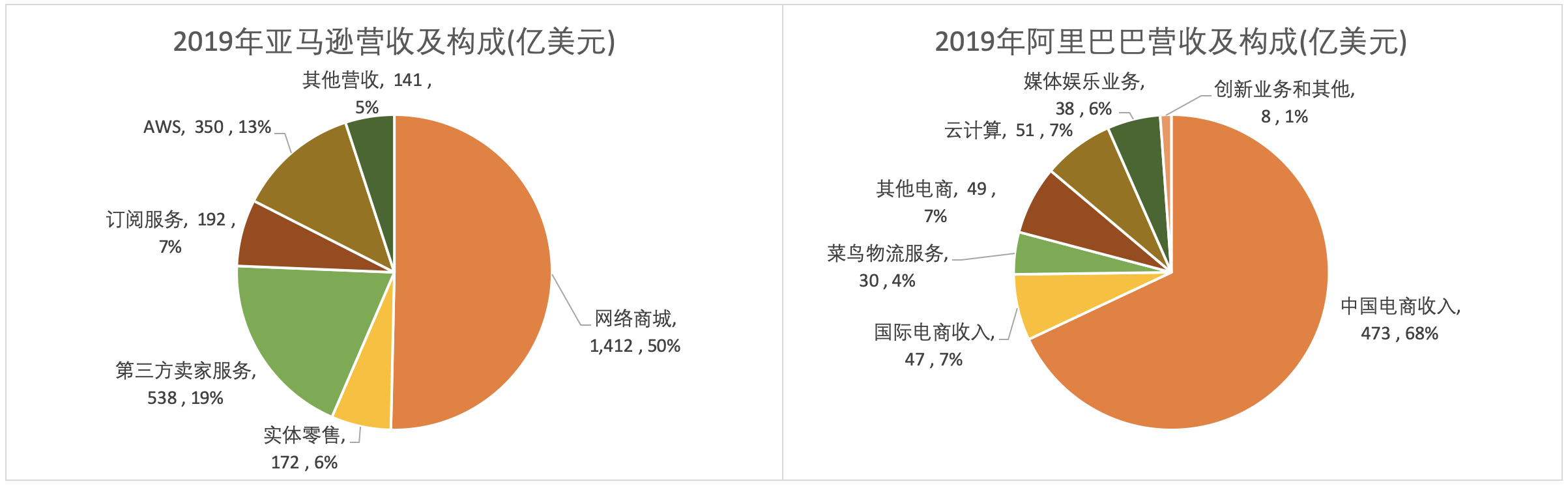

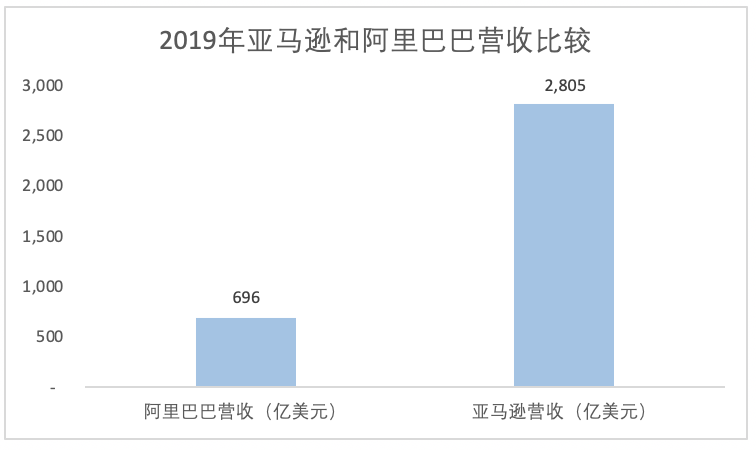

亚马逊和阿里巴巴无疑是地球上电商领域的两顶皇冠,随着他们2019年的财报纷纷出炉,对他们做一番对比想来是一个有趣的事情,下面通过数据来看看,这两家最大的电商企业的业绩情况。,营收和业务的多元性,两家各有千秋,两家公司均不只是提供网络购物服务,在云计算方面也是各自市场的领头羊。亚马逊网络商城业务收入占比一半,而阿里巴巴来自中国电商的收入占到68%,云计算业务两家则分别占13%和7%,分别为350亿美金和51亿美金。,当然不同公司收入口径和业务分类不一样,如阿里巴巴会将提供给卖家的服务计算到中国电商里面,而亚马逊有提供一个专门的口径来披露,比如第三方卖家服务,甚至其他营收中也主要是来自卖家的广告贡献,而阿里巴巴显然中国电商收入主要来自卖家支付的广告营销费用或佣金收入。,除了电商和云计算相关的业务外,两者也为用户提供了娱乐业务,如亚马逊包括图书,电影,电视在内的会员订阅服务,阿里巴巴的优酷等媒体娱乐业务。,本地生活及线下零售业务自然他们也有所涉及,在亚马逊这边这被归类到实体营收中,占收入6%,在阿里巴巴这里则体现在其他电商业务里面,占比7%。, ,收入对比:亚马逊收入是阿里的4倍?,就2019年收入来看,亚马逊为2805亿美元,是阿里巴巴696亿美元的4倍,这似乎会让你觉得亚马逊比阿里巴巴厉害,但其实这里有个电商业务模式的差别。亚马逊自营业务占比比较高,第三方卖家销售的东西占比小,也就是亚马逊自己卖出去的东西都会被计做收入,而阿里巴巴是平台模式,商品属于第三方,第三方卖出去的钱算商家的,不会算到阿里巴巴的收入里面,阿里巴巴只会把给商家提供的广告服务,客户管理费用等计算做收入。,

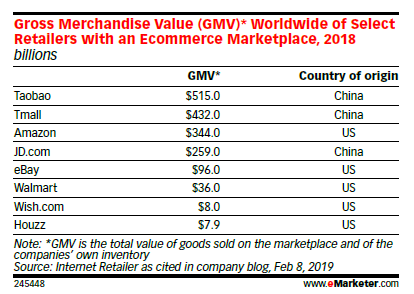

,收入对比:亚马逊收入是阿里的4倍?,就2019年收入来看,亚马逊为2805亿美元,是阿里巴巴696亿美元的4倍,这似乎会让你觉得亚马逊比阿里巴巴厉害,但其实这里有个电商业务模式的差别。亚马逊自营业务占比比较高,第三方卖家销售的东西占比小,也就是亚马逊自己卖出去的东西都会被计做收入,而阿里巴巴是平台模式,商品属于第三方,第三方卖出去的钱算商家的,不会算到阿里巴巴的收入里面,阿里巴巴只会把给商家提供的广告服务,客户管理费用等计算做收入。, ,如果按平台的交易额(GMV)来看,阿里巴巴显然比亚马逊卖出去了更多的东西,下面这个数字来自eMarketer,2018年的时候,阿里巴巴的淘宝+天猫的GMV是超过亚马逊的,2019年交易额增速差不多,都在20%上下,所以按这个估算阿里巴巴卖出去的东西是亚马逊的2-3倍的样子。,

,如果按平台的交易额(GMV)来看,阿里巴巴显然比亚马逊卖出去了更多的东西,下面这个数字来自eMarketer,2018年的时候,阿里巴巴的淘宝+天猫的GMV是超过亚马逊的,2019年交易额增速差不多,都在20%上下,所以按这个估算阿里巴巴卖出去的东西是亚马逊的2-3倍的样子。, ,利润对比:阿里巴巴比亚马逊旗鼓相当,2019年阿里巴巴的营业利润为132.5亿美金,而亚马逊运营利润为145.4亿美元,两者主营业务赚钱能力旗鼓相当,但净利润方面,阿里巴巴显然更为富裕,因为有很多体外的持股公司,比如蚂蚁金服,这里就不展开。,

,利润对比:阿里巴巴比亚马逊旗鼓相当,2019年阿里巴巴的营业利润为132.5亿美金,而亚马逊运营利润为145.4亿美元,两者主营业务赚钱能力旗鼓相当,但净利润方面,阿里巴巴显然更为富裕,因为有很多体外的持股公司,比如蚂蚁金服,这里就不展开。, ,前景:谁的成长空间更大?,国内电商市场方面,阿里巴巴深耕更深,美国市场渗透则仍然较低:2019年中国社会零售总额为41.2万亿元,同比增长8%,网络实物销售额为8.5万亿元,同比增长19.5%,中国网购占社会零售总额约20%,而2019年美国社会零售总额跟中国大概差异不多,中国今年刚好超过美国,根据eMarketer的数据,2019年美国零售电商业务销售额约5869亿美元,占社会零售总额约10%,显然亚马逊在美国市场的成长空间相对比阿里巴巴在中国市场的成长空间大。,亚马逊国际化更好,阿里巴巴仍在起步。亚马逊国际市场的销售收入占整个营收的27%,阿里巴巴的国际电商收入则主要来自把国外的产品引进来,在进军海外市场方面仍处于早期,故亚马逊的国际电商成长业务要相对更好,如果它未来不会被当地市场的电商企业所颠覆的话。,

,前景:谁的成长空间更大?,国内电商市场方面,阿里巴巴深耕更深,美国市场渗透则仍然较低:2019年中国社会零售总额为41.2万亿元,同比增长8%,网络实物销售额为8.5万亿元,同比增长19.5%,中国网购占社会零售总额约20%,而2019年美国社会零售总额跟中国大概差异不多,中国今年刚好超过美国,根据eMarketer的数据,2019年美国零售电商业务销售额约5869亿美元,占社会零售总额约10%,显然亚马逊在美国市场的成长空间相对比阿里巴巴在中国市场的成长空间大。,亚马逊国际化更好,阿里巴巴仍在起步。亚马逊国际市场的销售收入占整个营收的27%,阿里巴巴的国际电商收入则主要来自把国外的产品引进来,在进军海外市场方面仍处于早期,故亚马逊的国际电商成长业务要相对更好,如果它未来不会被当地市场的电商企业所颠覆的话。, ,云计算业务方面,两者在各自市场的地位和烦恼类似。2019年亚马逊云计算业务收入为350亿美元,阿里巴巴为51亿美元,4季度两者的增速分别为34%和62%,从增速上看,显然国内云计算步伐落后于亚马逊所在的欧美市场,阿里巴巴作为中国云计算市场的领头羊收入也只是亚马逊的1/7。假设中国和欧美市场容量旗鼓相当,那么显然未来中国云计算的空间要更大一些(这假设靠谱的话)。但两者也不是没有成长的烦恼,在国内阿里巴巴面对的对手主要是腾讯云,亚马逊面对的对手则要更强更多一些,如微软和Google,抢生意都已经到了法律见的程度。,本地生活服务方面,两者目前均不算领先,中国市场主要是美团,美国市场诸如Grubhub,ubereat等更受消费者欢迎。相对于网络购物和云计算,这些新业务只能算是两者的锦上添花。,娱乐媒体业务也是如此,显然这个市场上更专注的公司,表现要更好一些,比如爱奇艺或者netflix。,两者都是伟大的公司,想来它们的后续发展一定非常有趣。,

,云计算业务方面,两者在各自市场的地位和烦恼类似。2019年亚马逊云计算业务收入为350亿美元,阿里巴巴为51亿美元,4季度两者的增速分别为34%和62%,从增速上看,显然国内云计算步伐落后于亚马逊所在的欧美市场,阿里巴巴作为中国云计算市场的领头羊收入也只是亚马逊的1/7。假设中国和欧美市场容量旗鼓相当,那么显然未来中国云计算的空间要更大一些(这假设靠谱的话)。但两者也不是没有成长的烦恼,在国内阿里巴巴面对的对手主要是腾讯云,亚马逊面对的对手则要更强更多一些,如微软和Google,抢生意都已经到了法律见的程度。,本地生活服务方面,两者目前均不算领先,中国市场主要是美团,美国市场诸如Grubhub,ubereat等更受消费者欢迎。相对于网络购物和云计算,这些新业务只能算是两者的锦上添花。,娱乐媒体业务也是如此,显然这个市场上更专注的公司,表现要更好一些,比如爱奇艺或者netflix。,两者都是伟大的公司,想来它们的后续发展一定非常有趣。,

,2020年3月20日,美团点评(股票代码:3690.HK,以下简称“美团”)公布2019年第四季度及全年业绩,公司全年收入同比增长49.5%达975.28亿元(单位:人民币,下同),市场预期958.25亿元。,美团全年总交易金额同比增长32.3%至6821亿元,平台年度交易用户达4.5亿,其中餐饮外卖业务全年交易笔数同比增加36.4%达87亿笔。,本次财报中,美团也披露了疫情对于公司2020年第一季度产生的下行压力,并预估今年第一季度业绩或亏损,未来几个季度的经营业绩亦会受到不利影响。,“今年是美团成立十周年,感谢新时代带来的历史发展机遇。十年前我们看到了生活服务业数字化的机会并投身于此,十年来,我们建立了领先的配送网络和科技创新能力,并在此次抗击新冠肺炎疫情的过程中,发挥了保民生、稳就业、促经济的城市基础设施作用”,美团CEO王兴表示,“新十年的特殊开端,我们更加坚定了‘帮大家吃得更好,生活更好’的使命,将通过科技创新加快推进生活服务业供给侧数字化,为生态体系中的所有参与者创造更长远的价值,和大家一起共创美好生活。”,美团首席财务官陈少晖表示:“2019年,我们各项业务再度实现了强劲增长,多项经营指标取得突破性进展,这表明我们在生活服务领域供需两端的持续探索和创新服务,进一步巩固了美团在本地生活服务领域的领先地位,正在为持续增长的商户和用户创造更多价值。”,各业务数据:,①餐饮外卖业务,财报显示,2019年,餐饮外卖收入同比增长43.8%至人民币548亿元。,2019年,餐饮外卖业务毛利增长94.2%至人民币102亿元,毛利率由13.8%同比上升至18.7%。,2019年第四季度,餐饮外卖业务的总交易金额同比增长39.9%至人民币1121亿元,餐饮外卖日均交易笔数同比增长36.7%至2720万笔。,2019年第四季度,餐饮外卖收入同比增长42.8%至人民币157亿元。,2019年第四季度,餐饮外卖业务毛利同比增长89.4%至人民币28亿元,毛利率由13.4%同比上升至17.7%。,②到店、酒店及旅游业务,2019年,到店、酒店及旅游业务的交易金额同比增长25.6%至人民币2221亿元。,2019年,到店、酒店及旅游业务收入同比增长40.6%至人民币223亿元。,2019年,到店、酒店及旅游业务毛利同比增长40.1%至人民币197亿元,而毛利率同比维持相对稳定。,2019年第四季度,到店、酒店及旅游业务的交易金额增长持续加速,同比增长35.3%至人民币604亿元。,2019年第四季度,到店、酒店及旅游业务收入同比增长38.4%至人民币64亿元。,2019年第四季度,到店、酒店及旅游业务毛利增加至人民币56亿元,而毛利率由86.8%同比上升至88.8%。,③新业务及其他分部,2019年,新业务及其他分部的收入同比增长81.5%至人民币204亿元。新业务及其他分部的毛利由2018年的负值人民币43亿元增至2019年的正值人民币23亿元,而毛利率由2018年的负值37.9%改善为2019年的正值11.5%。,2019年第四季度,该分部的收入同比增长44.8%至2019年的人民币61亿元。毛利由2018年的负值人民币10亿元增至2019年的正值人民币13亿元,而毛利率由2018年的负值23.3%改善为至2019年的正值21.2%。,主体业务优势巩固,2019年,受惠于中国消费市场的强劲增长动力,美团各项业务继续保持强劲增长,公司经调整净利润47亿元,其中餐饮外卖业务增速稳健,交易金额同比增长38.9%至3927亿元。得益于更加丰富的服务品类、更好的线上产品、线下履约和交付体验,以及美团过去十年在本地生活基础设施的持续投入和建设,消费者对美团的满意度持续提升,使得老用户的购买频次越来越高,也获得了更多新用户的信赖,推动2019年交易用户年均交易笔数进一步增长至27.4笔。,通过推出餐饮外卖会员制,以及丰富多样的产品和个性化的服务,外卖服务的时段、品类继续呈现出高频和多元的趋势。第四季度,美团餐饮外卖在低线城市的交易额增幅达45%。同时,餐饮外卖的销售成本由2018年的人民币329亿元增加35.7%至2019年的446亿元,主要由于订单量增加而令餐饮外卖的骑手成本增加。美团数据显示,2019年有399万骑手从美团获得收入。,到店及酒旅业务板块,美团的收入及交易金额均取得出色表现,交易金额增长25.6%至2019年的2221亿元,收入同比增加40.6%达223亿元。酒旅方面,2019年全年的国内酒店间夜量则同比增长38.2%至3.92亿间。,除主体业务外,在疫情期间,美团闪购、美团买菜及快驴等新业务,成为特殊时期保障人们生活的基础服务设施,新业务潜在发展空间被进一步激发。财报显示,2019年,新业务与其他业务协同效应持续强化,收入增长81.5%至人民币204亿元。,多措并举抗疫情,今年年初,一场突如其来的新冠肺炎疫情对中国众多行业带来巨大的短期冲击,疫情发生后,美团第一时间聚集多方力量驰援武汉。率先启动为武汉医护人员免费提供医护餐,持续两个月送出超过9万份医护餐。同时捐赠2亿元设立全国医护支持关怀专项基金,超30万辆单车供湖北地区抗疫一线工作人员免费骑行,以及平台开通线上心理咨询热线,为医护等人员提供心理帮扶。,在抗疫一线,美团也正在成为保民生、稳就业、促经济的城市新基础设施。在保民生方面,美团推出“无接触配送”保障用户疫情期间安心消费,并在稳物价保供应上发挥了重要作用;在稳就业方面,美团启动“春归计划”宣布新增20万工作岗位。据统计,自1月20日至3月29两个多月以来,美团平台新注册且已有收入的新增骑手达45.7万人;在促经济方面,美团多次升级“春风行动”商户帮扶行动,通过技术、产品和资金补贴等多种方式,促进消费逐步复苏,助力商户扩粮增收,共迎“疫”后暖春。,财报预估今年第一季度业绩因疫情承压,未来几个季度的经营业绩亦会受到不利影响。“比起我们自身的短期影响,美团更关注平台商户面临的困难,为此我们将继续落实疫情期间出台的多项商户帮扶举措,并将加大力度支持商户渡过难关迎来消费复苏”,陈少晖表示,“从长远看,生活服务行业在需求和供给侧数字化的紧迫性和重要性进一步凸显,美团将成为这一长期趋势的重要推动者及长期受益者。”,via 腾讯科技,

,2020年3月20日,美团点评(股票代码:3690.HK,以下简称“美团”)公布2019年第四季度及全年业绩,公司全年收入同比增长49.5%达975.28亿元(单位:人民币,下同),市场预期958.25亿元。,美团全年总交易金额同比增长32.3%至6821亿元,平台年度交易用户达4.5亿,其中餐饮外卖业务全年交易笔数同比增加36.4%达87亿笔。,本次财报中,美团也披露了疫情对于公司2020年第一季度产生的下行压力,并预估今年第一季度业绩或亏损,未来几个季度的经营业绩亦会受到不利影响。,“今年是美团成立十周年,感谢新时代带来的历史发展机遇。十年前我们看到了生活服务业数字化的机会并投身于此,十年来,我们建立了领先的配送网络和科技创新能力,并在此次抗击新冠肺炎疫情的过程中,发挥了保民生、稳就业、促经济的城市基础设施作用”,美团CEO王兴表示,“新十年的特殊开端,我们更加坚定了‘帮大家吃得更好,生活更好’的使命,将通过科技创新加快推进生活服务业供给侧数字化,为生态体系中的所有参与者创造更长远的价值,和大家一起共创美好生活。”,美团首席财务官陈少晖表示:“2019年,我们各项业务再度实现了强劲增长,多项经营指标取得突破性进展,这表明我们在生活服务领域供需两端的持续探索和创新服务,进一步巩固了美团在本地生活服务领域的领先地位,正在为持续增长的商户和用户创造更多价值。”,各业务数据:,①餐饮外卖业务,财报显示,2019年,餐饮外卖收入同比增长43.8%至人民币548亿元。,2019年,餐饮外卖业务毛利增长94.2%至人民币102亿元,毛利率由13.8%同比上升至18.7%。,2019年第四季度,餐饮外卖业务的总交易金额同比增长39.9%至人民币1121亿元,餐饮外卖日均交易笔数同比增长36.7%至2720万笔。,2019年第四季度,餐饮外卖收入同比增长42.8%至人民币157亿元。,2019年第四季度,餐饮外卖业务毛利同比增长89.4%至人民币28亿元,毛利率由13.4%同比上升至17.7%。,②到店、酒店及旅游业务,2019年,到店、酒店及旅游业务的交易金额同比增长25.6%至人民币2221亿元。,2019年,到店、酒店及旅游业务收入同比增长40.6%至人民币223亿元。,2019年,到店、酒店及旅游业务毛利同比增长40.1%至人民币197亿元,而毛利率同比维持相对稳定。,2019年第四季度,到店、酒店及旅游业务的交易金额增长持续加速,同比增长35.3%至人民币604亿元。,2019年第四季度,到店、酒店及旅游业务收入同比增长38.4%至人民币64亿元。,2019年第四季度,到店、酒店及旅游业务毛利增加至人民币56亿元,而毛利率由86.8%同比上升至88.8%。,③新业务及其他分部,2019年,新业务及其他分部的收入同比增长81.5%至人民币204亿元。新业务及其他分部的毛利由2018年的负值人民币43亿元增至2019年的正值人民币23亿元,而毛利率由2018年的负值37.9%改善为2019年的正值11.5%。,2019年第四季度,该分部的收入同比增长44.8%至2019年的人民币61亿元。毛利由2018年的负值人民币10亿元增至2019年的正值人民币13亿元,而毛利率由2018年的负值23.3%改善为至2019年的正值21.2%。,主体业务优势巩固,2019年,受惠于中国消费市场的强劲增长动力,美团各项业务继续保持强劲增长,公司经调整净利润47亿元,其中餐饮外卖业务增速稳健,交易金额同比增长38.9%至3927亿元。得益于更加丰富的服务品类、更好的线上产品、线下履约和交付体验,以及美团过去十年在本地生活基础设施的持续投入和建设,消费者对美团的满意度持续提升,使得老用户的购买频次越来越高,也获得了更多新用户的信赖,推动2019年交易用户年均交易笔数进一步增长至27.4笔。,通过推出餐饮外卖会员制,以及丰富多样的产品和个性化的服务,外卖服务的时段、品类继续呈现出高频和多元的趋势。第四季度,美团餐饮外卖在低线城市的交易额增幅达45%。同时,餐饮外卖的销售成本由2018年的人民币329亿元增加35.7%至2019年的446亿元,主要由于订单量增加而令餐饮外卖的骑手成本增加。美团数据显示,2019年有399万骑手从美团获得收入。,到店及酒旅业务板块,美团的收入及交易金额均取得出色表现,交易金额增长25.6%至2019年的2221亿元,收入同比增加40.6%达223亿元。酒旅方面,2019年全年的国内酒店间夜量则同比增长38.2%至3.92亿间。,除主体业务外,在疫情期间,美团闪购、美团买菜及快驴等新业务,成为特殊时期保障人们生活的基础服务设施,新业务潜在发展空间被进一步激发。财报显示,2019年,新业务与其他业务协同效应持续强化,收入增长81.5%至人民币204亿元。,多措并举抗疫情,今年年初,一场突如其来的新冠肺炎疫情对中国众多行业带来巨大的短期冲击,疫情发生后,美团第一时间聚集多方力量驰援武汉。率先启动为武汉医护人员免费提供医护餐,持续两个月送出超过9万份医护餐。同时捐赠2亿元设立全国医护支持关怀专项基金,超30万辆单车供湖北地区抗疫一线工作人员免费骑行,以及平台开通线上心理咨询热线,为医护等人员提供心理帮扶。,在抗疫一线,美团也正在成为保民生、稳就业、促经济的城市新基础设施。在保民生方面,美团推出“无接触配送”保障用户疫情期间安心消费,并在稳物价保供应上发挥了重要作用;在稳就业方面,美团启动“春归计划”宣布新增20万工作岗位。据统计,自1月20日至3月29两个多月以来,美团平台新注册且已有收入的新增骑手达45.7万人;在促经济方面,美团多次升级“春风行动”商户帮扶行动,通过技术、产品和资金补贴等多种方式,促进消费逐步复苏,助力商户扩粮增收,共迎“疫”后暖春。,财报预估今年第一季度业绩因疫情承压,未来几个季度的经营业绩亦会受到不利影响。“比起我们自身的短期影响,美团更关注平台商户面临的困难,为此我们将继续落实疫情期间出台的多项商户帮扶举措,并将加大力度支持商户渡过难关迎来消费复苏”,陈少晖表示,“从长远看,生活服务行业在需求和供给侧数字化的紧迫性和重要性进一步凸显,美团将成为这一长期趋势的重要推动者及长期受益者。”,via 腾讯科技,

,各位童鞋逮嘎猴啊,上期“三大到家售模式PK”看的咋样?后台有童鞋很不过瘾地留言表示:“电商直播这么火,Mr.QM你不赶紧讲,讲什么宅家?怪不得你见了高考延期、见了奥运奇数年、见了美股四次熔断,还是没见到甜甜的爱情。”扎心了啊,童鞋,你这哪是老铁,这是烙铁啊,俺们单身狗、程序猿活的容易吗?,新产业杀手“罗永浩”罗老师杀入了电商直播,掀起了一波刷屏,对战李佳琦、薇娅的神话,就此吹响电商直播大战,最近Mr.QM在的一个单身狗群里看到:“老罗表现再差,一晚上也可能比你一辈子赚得多……”好吧,电商直播到底能做到什么地步?今天Mr.QM就带大家看看女性同胞们是怎么贡献的。,QuestMobile数据显示,2020年2月疫情期间,女性用户规模虽然涨幅不大(保持在5.4亿左右),但是,月人均使用时长同比增长了42.7%,大大拉高了全网用户时长均值,同时,女性用户打开的APP数量也从22个增加到了近25个!从领域渗透上看,短视频、综合资讯用户渗透率增加均超过9个百分点。从细分行业月人均使用时长增长率来看,由于疫情因素,效率办公、K12分别激增374%、161%,心疼那些一边在家工作一边还要陪娃上网课的老母亲。,具体来看,2020年2月,女性用户活跃渗透率Top10 的APP分别为微信、手机淘宝、QQ、爱奇艺、腾讯视频、支付宝、抖音、百度、拼多多、微博。这当中,电商APP占据两席。,在电商领域,女性用户规模已经增长至4.46亿,同比增长8.0%,月度人均使用时长416分钟,同比增长10.3%。同时,女性用户的购买路径,也从以前的单独刷电商APP,形成了三大典型路径,分别是抖音、小红书等内容平台,微信、微博等社交平台,以及电商直播、拼团等种草玩法,从用户来源也能清晰看出这个路径差异:手机淘宝来自微信、抖音的用户分别为18.8%、6.6%,拼多多来自微信、QQ的用户分别为10.5%、7.1%。种草玩法,与KOL关系密切,例如李佳琦女性粉丝占比高达80%,线上消费能力千元以上的用户占比超过29.4%,可想而知。,当然,直播卖货是最受女性同胞喜欢的模式:简单粗暴、转化直接高效,支付率远高于普通的用户。比如,在手机淘宝,观看直播的女性用户支付率高达68.8%,相比之下,全体手机淘宝用户的平均支付率为56.8%!那么,问题来了,如何抓住这些上帝呢?,具体的,请看报告。,

,各位童鞋逮嘎猴啊,上期“三大到家售模式PK”看的咋样?后台有童鞋很不过瘾地留言表示:“电商直播这么火,Mr.QM你不赶紧讲,讲什么宅家?怪不得你见了高考延期、见了奥运奇数年、见了美股四次熔断,还是没见到甜甜的爱情。”扎心了啊,童鞋,你这哪是老铁,这是烙铁啊,俺们单身狗、程序猿活的容易吗?,新产业杀手“罗永浩”罗老师杀入了电商直播,掀起了一波刷屏,对战李佳琦、薇娅的神话,就此吹响电商直播大战,最近Mr.QM在的一个单身狗群里看到:“老罗表现再差,一晚上也可能比你一辈子赚得多……”好吧,电商直播到底能做到什么地步?今天Mr.QM就带大家看看女性同胞们是怎么贡献的。,QuestMobile数据显示,2020年2月疫情期间,女性用户规模虽然涨幅不大(保持在5.4亿左右),但是,月人均使用时长同比增长了42.7%,大大拉高了全网用户时长均值,同时,女性用户打开的APP数量也从22个增加到了近25个!从领域渗透上看,短视频、综合资讯用户渗透率增加均超过9个百分点。从细分行业月人均使用时长增长率来看,由于疫情因素,效率办公、K12分别激增374%、161%,心疼那些一边在家工作一边还要陪娃上网课的老母亲。,具体来看,2020年2月,女性用户活跃渗透率Top10 的APP分别为微信、手机淘宝、QQ、爱奇艺、腾讯视频、支付宝、抖音、百度、拼多多、微博。这当中,电商APP占据两席。,在电商领域,女性用户规模已经增长至4.46亿,同比增长8.0%,月度人均使用时长416分钟,同比增长10.3%。同时,女性用户的购买路径,也从以前的单独刷电商APP,形成了三大典型路径,分别是抖音、小红书等内容平台,微信、微博等社交平台,以及电商直播、拼团等种草玩法,从用户来源也能清晰看出这个路径差异:手机淘宝来自微信、抖音的用户分别为18.8%、6.6%,拼多多来自微信、QQ的用户分别为10.5%、7.1%。种草玩法,与KOL关系密切,例如李佳琦女性粉丝占比高达80%,线上消费能力千元以上的用户占比超过29.4%,可想而知。,当然,直播卖货是最受女性同胞喜欢的模式:简单粗暴、转化直接高效,支付率远高于普通的用户。比如,在手机淘宝,观看直播的女性用户支付率高达68.8%,相比之下,全体手机淘宝用户的平均支付率为56.8%!那么,问题来了,如何抓住这些上帝呢?,具体的,请看报告。, , ,

, ,

为期两个月,横跨劳动节、儿童节、端午节等多个重点节日的“五五购物节”正在火热进行中。国内知名电商集团、上海各大百货商场都积极参与其中,通过各种各样的手段促消费。每日互动(300766.SZ)个推大数据分别对“五五购物节”发起城市上海的线下商圈人流情况和参与活动APP的活跃和新增情况进行洞察,发现节假日、促销活动和人们消费欲的释放共同促成了“五五购物节”线上线下融合性消费盛况,开启新一轮消费增长。,“五五购物节”小长假开幕,五月上海线下商圈人流恢复率进入新阶段, ,每日互动个推大数据自三月起持续关注上海线下商圈的恢复情况,以春节前(1.6-1.12)的线下商圈人流为基准值,计算得出4月至5月中旬各个时间段线下商圈的人流恢复率。,数据显示,4月初,受境外疫情输入的影响,上海线下商圈人流恢复率出现了回落。进入五月,在“五五购物节”和“五一”长假的双重影响下,上海线下商圈人流恢复率快速反弹,并于“五一”假期到达阶段性峰值,人流恢复率达87.44%。“五一”假期后,随着上海小吃节等其他活动的陆续开启,上海线下商圈恢复率在五月第二周达到77.29%,第三周上升至79.09%。虽然整体恢复率相比五一假期有所回落,但仍保持在接近80%的水平。,每日互动个推大数据自三月起持续关注上海线下商圈的恢复情况,以春节前(1.6-1.12)的线下商圈人流为基准值,计算得出4月至5月中旬各个时间段线下商圈的人流恢复率。,数据显示,4月初,受境外疫情输入的影响,上海线下商圈人流恢复率出现了回落。进入五月,在“五五购物节”和“五一”长假的双重影响下,上海线下商圈人流恢复率快速反弹,并于“五一”假期到达阶段性峰值,人流恢复率达87.44%。“五一”假期后,随着上海小吃节等其他活动的陆续开启,上海线下商圈恢复率在五月第二周达到77.29%,第三周上升至79.09%。虽然整体恢复率相比五一假期有所回落,但仍保持在接近80%的水平。,“五五购物节”本地消费类APP受益多,拼多多、i百联表现出色,此次五五购物节,还吸引了众多电商平台的参与,为消费者带来前所未有的购物狂欢盛宴。因此,每日互动个推大数据除了关注线下商圈的人流恢复情况,也关注了与购物消费有关的APP的活跃和新增情况。,

,每日互动个推大数据自三月起持续关注上海线下商圈的恢复情况,以春节前(1.6-1.12)的线下商圈人流为基准值,计算得出4月至5月中旬各个时间段线下商圈的人流恢复率。,数据显示,4月初,受境外疫情输入的影响,上海线下商圈人流恢复率出现了回落。进入五月,在“五五购物节”和“五一”长假的双重影响下,上海线下商圈人流恢复率快速反弹,并于“五一”假期到达阶段性峰值,人流恢复率达87.44%。“五一”假期后,随着上海小吃节等其他活动的陆续开启,上海线下商圈恢复率在五月第二周达到77.29%,第三周上升至79.09%。虽然整体恢复率相比五一假期有所回落,但仍保持在接近80%的水平。,每日互动个推大数据自三月起持续关注上海线下商圈的恢复情况,以春节前(1.6-1.12)的线下商圈人流为基准值,计算得出4月至5月中旬各个时间段线下商圈的人流恢复率。,数据显示,4月初,受境外疫情输入的影响,上海线下商圈人流恢复率出现了回落。进入五月,在“五五购物节”和“五一”长假的双重影响下,上海线下商圈人流恢复率快速反弹,并于“五一”假期到达阶段性峰值,人流恢复率达87.44%。“五一”假期后,随着上海小吃节等其他活动的陆续开启,上海线下商圈恢复率在五月第二周达到77.29%,第三周上升至79.09%。虽然整体恢复率相比五一假期有所回落,但仍保持在接近80%的水平。,“五五购物节”本地消费类APP受益多,拼多多、i百联表现出色,此次五五购物节,还吸引了众多电商平台的参与,为消费者带来前所未有的购物狂欢盛宴。因此,每日互动个推大数据除了关注线下商圈的人流恢复情况,也关注了与购物消费有关的APP的活跃和新增情况。, ,从购物类APP的活跃率趋势来看,购物类APP活跃率在4月中旬至五月中旬整体保持上升趋势,尤其是5月4日后,活跃率增长趋势更为明显。从活跃率增幅来看,购物类APP在“五五购物节”正式启动后的平均活跃率较4月自然周(4.13-4.19)增长了16.00%。作为落户上海的热门电商购物类APP,拼多多无疑是“五五购物节”最大的受益者。数据显示,拼多多的活跃率高于行业水平,其在五五购物节正式启动后的平均活跃率较“五五购物节”官宣前一周(4.13-4.19)增长了23.38%。“五五购物节”期间,拼多多“百亿补贴”首次进入线下商圈,同时拼多多还与多家上海本地实体商业合作推出了“五五折购车”等活动,有力地带动了线下商圈的人气回升和消费复苏。,

,从购物类APP的活跃率趋势来看,购物类APP活跃率在4月中旬至五月中旬整体保持上升趋势,尤其是5月4日后,活跃率增长趋势更为明显。从活跃率增幅来看,购物类APP在“五五购物节”正式启动后的平均活跃率较4月自然周(4.13-4.19)增长了16.00%。作为落户上海的热门电商购物类APP,拼多多无疑是“五五购物节”最大的受益者。数据显示,拼多多的活跃率高于行业水平,其在五五购物节正式启动后的平均活跃率较“五五购物节”官宣前一周(4.13-4.19)增长了23.38%。“五五购物节”期间,拼多多“百亿补贴”首次进入线下商圈,同时拼多多还与多家上海本地实体商业合作推出了“五五折购车”等活动,有力地带动了线下商圈的人气回升和消费复苏。, ,此外,每日互动个推大数据重点关注了上海知名的百联集团旗下购物生活服务APP“ i百联”的用户新增情况。作为“五五购物节”的重要参与者,百联集团于4月26日至5月5日期间在i百联平台和线下门店发放12亿消费券,迅速点燃了消费者的购物热情。数据显示,自4月25日起,i 百联的新增用户数有了较为明显的增长,并且在消费券发放期间(4.26-5.5)保持在一个较高水平。从新增用户增幅来看,i百联在消费券发放期的平均新增用户相较4月自然周增长了272.82%。随着i百联四周年等活动的进行,i百联或将触发“五五购物节”新一轮消费高潮。,总而言之,“五五购物节”抓住了节假日、大型促销以及人们的消费欲的“释放”三大关键因素,巧妙组合搭配将促销效果最大程度的激发,使得上海五月消费市场呈现出一派欣欣向荣的景象,新一轮的消费增长正在进入快车道。, ,

,此外,每日互动个推大数据重点关注了上海知名的百联集团旗下购物生活服务APP“ i百联”的用户新增情况。作为“五五购物节”的重要参与者,百联集团于4月26日至5月5日期间在i百联平台和线下门店发放12亿消费券,迅速点燃了消费者的购物热情。数据显示,自4月25日起,i 百联的新增用户数有了较为明显的增长,并且在消费券发放期间(4.26-5.5)保持在一个较高水平。从新增用户增幅来看,i百联在消费券发放期的平均新增用户相较4月自然周增长了272.82%。随着i百联四周年等活动的进行,i百联或将触发“五五购物节”新一轮消费高潮。,总而言之,“五五购物节”抓住了节假日、大型促销以及人们的消费欲的“释放”三大关键因素,巧妙组合搭配将促销效果最大程度的激发,使得上海五月消费市场呈现出一派欣欣向荣的景象,新一轮的消费增长正在进入快车道。, ,

,2020年8月21日,拼多多(纳斯达克证券代码:PDD)周三盘前发布了该公司截至2020年6月30日的第二季度未经审计财报。财报显示,拼多多第二季度总营收为人民币121.933亿元(约合17.259亿美元),同比增长67%;归属普通股股东的净亏损为人民币8.993亿元(约合1.273亿美元),同比收窄10.4%。【

,2020年8月21日,拼多多(纳斯达克证券代码:PDD)周三盘前发布了该公司截至2020年6月30日的第二季度未经审计财报。财报显示,拼多多第二季度总营收为人民币121.933亿元(约合17.259亿美元),同比增长67%;归属普通股股东的净亏损为人民币8.993亿元(约合1.273亿美元),同比收窄10.4%。【

拼多多第二季度营收121.93亿元 同比增长67%】,财报发布后,CEO 陈磊、战略副总裁David Liu,财务副总裁马靖等高管出席了随后召开的分析师电话会议,解读财报并回答分析师提问。,巴克莱银行分析师:拼多多现在已经开始扩张到一二线城市,并且也开始上线一些高端产品,比如Tesla汽车,请管理层谈谈这会如何帮助拼多多ARPU的增长,如何有助于扩张到更高端的市场?我们知道去年,拼多多第一次参加了618的促销季,那么这种活动会对于二季度的GMV产生怎样的影响呢?,David Liu: 我们的产品和品牌策略的目的是为了给消费者提供他们想要的产品,并且为他们提供服务。我们的目的是为了提高用户的粘性,你看到的我们所进行的各种的促销活动,并不是仅仅是为了提升AOV,我们的目的是为了给消费者提供各种品类的真正的好的商品,我在开场陈述中也已经提过了,我们在未来的几年中会对农业这个产品门类进行大量的投资,给它增加更多的价值,我们会在供应链等方面进行投资。给我们的用户提供高质量的产品。,第2个有关于您的GMV的问题,首先我认为把一季度和二季度的增长来进行比较是毫无意义的,因为有疫情因素的影响。我们对本季度所取得的增长的业绩是非常满意的,毕竟我们在年今年年初的时候新增了1亿的活跃用户。我们在今年的策略还是继续投资,增加用户的粘性,并且增加我们的心智份额。我们的活跃用户的规模已经达到了6.83亿,所以我们会继续增加用户粘性,并且增加我们的心智份额。,我们的确看到了消费者支出的一些变化,在一季度因为经济的复苏,我们的确看到了消费者消费的行为有所上升,但是我们也注意到消费者的支出的数额的确是减小了,他们对于产品的价值更加的注意,在拼多多平台上面更多的去购买一些必需品,比如说消费品。在618的促销节,我们也对我们的促销活动规模进行了扩大,覆盖了更多的产品门类,来支持我们的用户。,高盛投资分析师:我的问题有关于交易佣金营收以及市场营销服务的营收是如何变化的?本季度市场市场营销服务的转化率增长到3.2%,那么这样的增速在今年会继续持续下去吗?交易佣金营收的增速放缓了,主要的原因是什么?市场营销服务营收增长远远大于GMV的增速,那么其中的主要的原因有哪些呢?,马靖:二季度的转化率的上升,是由于在疫情后供应以及需求方面的动态的变化。我们如果把一季度和二季度作为一个整体来看的话,前半年的转化率大概是在2.9%,这与我们历史水平是相符的。,转化率并不是我们考察的KPI,也不是我们所要优化的重点。我们工作的重中之重还是要增强用户的粘性,重点还是要继续培养高质量的商家,通过对他们进行投资,让他们给客户提供更好的服务和更加具有价值的产品 。,有关于交易服务营收,这一部分我们是收取一个标准的0.6%的付款费用。但是我们也会对某一些商家提供一个优惠的费率来作为一种激励措施。,高盛投资分析师:在二季度农业板块贡献了多少的GMV呢?这个板块的转化率是如何?,David Liu:转化率实际上是用于衡量商家在我们平台上打广告,然后获得的收益。在二季度我们看到商家在广告方面的活动明显的增多,消耗他们的库存,而在广告需求方面的显著增加就会就会显示为转化率的增加。而实际上广告活动的增加是各种各样的品类都有的,并不是在单一的品类中。但是我们非常相信农业品类的潜力。,农业品类的商家生产的是非常优质的产品,所以我们认为他们对于转化率的贡献的潜力是非常非常大的。虽然现在我们在农业板块电商的渗透率还不高,但是我们看到了巨大的机会,让我来源不仅是广告方面,而且还有我们给生态环境的参与者所提供的技术解决方案等。,花旗集团分析师:我的问题有关于拼多多中长期的策略,现在有更多品类的商家加入了这个平台,现在整个商家的基本盘非常大,而且用户的群体也非常大,那么拼多多如何来平衡所有商家的曝光率?拼多多会采取怎样的措施来确保能为所有的商家提供服务呢?如果拼多多开始有了更多的品牌商品和品牌商家,拼多多的拼团模式会怎样的发展呢?,David Liu:我们对于品牌商品和品牌商家的战略是不会改变的,就像我之前所说的,最关键的是给客户提供他们所想要的东西,所以我认为拼多多的拼团模式是行之有效的。,我们在很短的时间就积累了将近7亿的用户,所以这个模式将来还会是非常有效的,我们基于推荐的商业模式,是基于用户的需求而不是商品的品牌,我们根据用户的需求提供不同品类不同价格的产品,在同时改善我们的推荐模式,更好地理解我们的用户,我们就能给他们提供更加满意更加符合他们期望的产品,并且同时价格也是他们可以接受的。,当我们平台上面用户的粘性和用户的活跃度在不断升高时,商家自然而然就会来找我们来寻求更多的机会和业绩的增长,如果商家给用户提供了合适的价值,他们自然而然就能看到相匹配的流量的增长,我们认为有了我们优化的算法以及更好的推荐机制,并且和商家进行合作,提供给用户更加适合的商品,我们认为算法是非常有效的,而当我们在优化推荐机制的同时,商户商家们通过提供更加合适的产品,以及投入广告,就能看到非常好的收益。,瑞士信贷分析师:我的问题有关于市场营销的支出,那么我的问题是在接下来两个季度也就是三季度和四季度,市场营销支出大概是怎样的变化?在怎样的情况下,管理层会考虑增加市场营销支出?,马靖:我们在二季度调整了市场营销的支出,是因为我们观察到我们的业内的其他的企业在电子产品方面开展了非常激进的补贴政策,那么我们我们发现日用品是一个非常好的增强用户粘性的品类,所以我们在这个方面进行了大量的市场营销的支出,而且日用品要比电子产品的购买频率要更高,所以我们二季度选择了这样不同的策略。,我们计划要继续的增加用户的粘性,所以我们会持续在市场营销方面进行投资来来增加心智份额,并且加强用户对我们平台的信任。因此,在后半年我们会继续在这个方面进行投资,我们态度是非常审慎的。当我们看到能够实现目标ROI的机会时,我们也会进行投资。,我们的每活跃用户年支出额还是要小于业内同行的。我们相信通过增加用户这里的心智份额,以及增加用户在我们平台上的支出,就能够缩小这个差距。,瑞士信贷分析师:请管理层分享一下拼多多的每订单价值以及指引?,马靖:由于拼多多的用户把拼多多作为一个日常消费的平台,所以相比起我们的业内同行我们GMV的增长以及在促销季用户活动的增长不是集中爆发式的。,我们的用户的粘性实际上是非常的稳定的,反映出了我们在心智份额方面的加强,因此我们会持续的在高频次购物来增加心智份额上面进行投资。在二季度我们观察到了人们对于商品的价值是非常的谨慎的,在日用产品,尤其是SMCG和农业产品上面的购物行为比较多,因此在618的购物节时,我们也把补贴活动里面增加了很多相关的产品,这也对我们的AOV产生了影响。,瑞士信贷分析师:所以这是否意味着,AOV指引是在很长时间内会保持一个比较低的水平呢?,David Liu:我们之前也说过了,在二季度我们看到所有品类都出现了增长,用户的消费是对于价值是比较谨慎的,我们也因此调整了我们的市场策略,因此,很多拼多多的用户,把这个平台作为一个他们能找到物美价廉产品的地方。我们在二季度也看到人们专门在拼多多来寻来寻求购买这些产品。我们在这些品类上看到了更高的购买频次以及更强的用户粘性,他们在我们的平台上消费的行为逐渐增加,长期来看我们的AOV也会实现增长。,杰弗瑞投资银行分析师:请管理层评论一下直播购物策略?,David Liu:我们看到现在有越来越多的商家利用直播作为一个跟客户增强粘性的特性,但是我们并不认为直播是一个单独的市场工具,而是作为整个购物体验中的一个部分,拼多多并不直接为直播提供专门的渠道,我们的用户在浏览拼多多平台可以观看直播,在这个直播间内他们可以看到被介绍的商品,他们看完之后可以选择购买,又或者是收藏这个商品之后再购买,所以直播只是卖家为消费者所提供的整个购物体验中的一个部分。,陈磊:直播是我们的消费者在今年所展现出来的其中的一个需求,除此之外他们还有其他很多的需求,而我们也同时试图去全面的去理解消费者不同的需求,从今年年初,我们也试图去抓住消费者的不同的需求,我相信直播是其中的一个,而不是全部。,HSBC分析师:本季度的变现率提高了很多,那这只是我们增加了营销支出的一个结果呢,还是一种结构性的和战略性的刺激,能够使这种增长一直持续到下半年?在线广告也出现了增长,这是因为像农业还有SMCG这个方面的广告支出增加了吗?,David Liu:转化率实际上就是商家在我们平台上进行广告的投资,然后自己获得一定的回报率,你可能也注意到了,在我们平台上,广告的回报率是高于我们的业内同行的.,在一季度,商家是没有办法进行广告投资的,我们也从这个方面受益了。我们会继续给商家提供很好的广告收益,主要是通过不断的去优化我们的推荐算法,推出好的广告产品,就比如说去年我们推出了一款智能工具,能够帮助商家优化自己自己的收益率,因为很多商家并不知道如何去优化自己的收益,而这个工具就能够帮助他们实现自动化保障最低的收益率。,这样一来,商家就非常乐意继续在广告方面进行支出了,一方面是因为我们有好的广告产品,一方面是因为有非常活跃的消费者。我们今年的策略是会继续在提高用户粘性方面进行投资,那么商家就会自然而然获得他们想要获得的收益率,这样对于广告的需求就会持续存在。,HSBC分析师:我们看到本季度的营业毛利表现的非常好,那么这种那么这种现象是会继续持续下去,还是说会出现季节性波动呢?,马靖:您的问题是有关于我们的盈利能力,二季度我们也看到了,拼多多的商业模式是可以实现短期内表现非常好的盈利能力,但是我们认为实现短期的盈利目标并不是正确的策略。,我们要做到给所有的用户提供有价值的商品,给他们良好的购物体验。我们还是要继续进行投资,在提高心智份额,还有用户粘性方面做更多的努力,这也是我们曾经多次提到的,所以目前来说我们并不关注盈利能力。,我们还会在战略合作伙伴关系以及资本投入方面进行更多的投资来更好地支持我们的商家,给我们的用户提供更好的体验和产品。,via 腾讯科技,

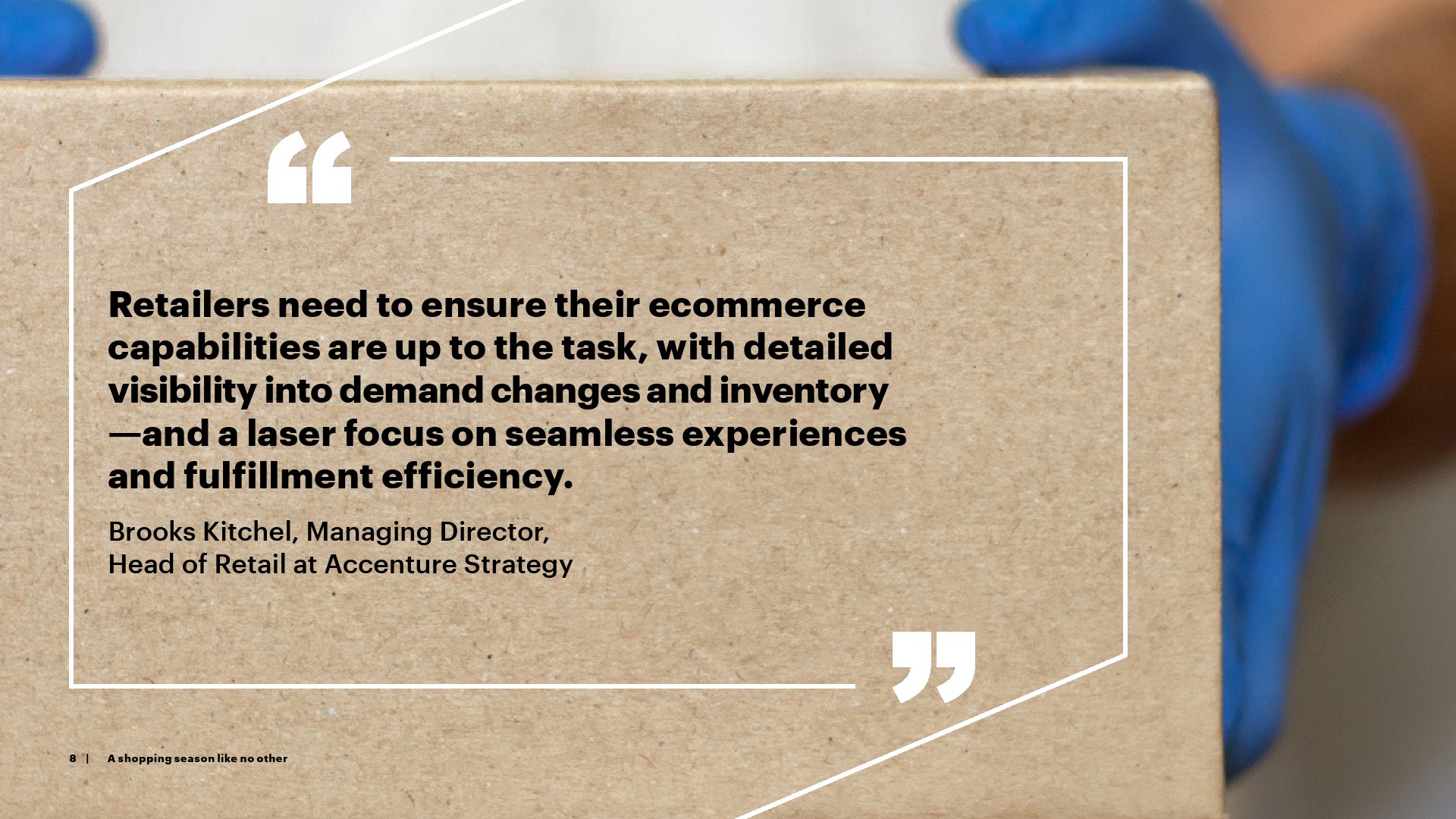

根据埃森哲第14次年度假日购物调查的结果,76%的美国消费者希望零售商在感恩节关门。略多于一半的受访者希望给工人一个当之无愧的假期;其余的人表示,零售业工人应该与家人共度假期。,61%的受访者计划尽量减少店内购物,以降低必需品员工的健康风险。此外,41%的受访者表示,他们购物时不会选择因疫情而裁员或减少员工福利的零售商;57%的人会在购物时选择在危机期间支持员工和客户的零售商。,面临压力的零售供应链,75%的消费者将至少在网上进行部分假日购物,高于去年的65%;43%的购物者计划在这个假日季只在网上购物。,由于大流行,许多零售商在他们的门店提供了路边和其他非接触式选择,但77%的购物者仍然希望他们能将商品直接送货上门;只有11%的人愿意在店内提货;同样比例的人愿意使用储物柜或路边提货等非接触式选择。此外,消费者的耐心正在减弱。56%的受访者表示,在送货体验不满意后,他们不会再与该零售商来往。,零售商能够让消费者回到商店的一种方式是通过预约购物。事实上, 62%的消费者表示,亲自预约购物时间可以激励他们实际回到门店、消费电子产品零售商或家居用品零售商。,调查还显示,服装零售商在经历了艰难的零售期后,可能会在这个假日季收复一些失地。61%的消费者将购买与去年一样多或更多的服装礼物,使服装成为本季第二大最有可能购买的商品,仅次于礼品卡(64%)。,

,

,

,虽然许多企业受到新型冠状病毒大流行的影响,但一些企业发现自己在网上比在实体店更能响应客户需求。,许多豪华车经销商已经开始在网上销售汽车。英国豪车品牌捷豹的经销商捷豹路虎日本三年前已经开始在线销售。其努力开始结出硕果。该公司去年仅售出一辆捷豹汽车,但今年5月售出三辆路虎汽车。由于提供了多种符合客户需求的车型,这笔交易是通过视频会议平台Zoom完成的。,Lifestyle Acent运营着服装和配饰品牌在线平台Factelier,同时该公司还经营着实体店。但随着客户数量的下降,该公司一直难以传达其产品的吸引力。为了解决这个问题,Lifestyle Acent在3月中旬通过Line Messaging APP和Zoom推出了30分钟的免费在线礼宾服务。与面对面会面相比,顾客通过互联网咨询更舒服。 虽然只有约30%的顾客在街边服装店购物,但约90%的顾客通过在线礼宾服务购物。Lifestyle Acent正试图通过开展在线工厂参观来传达其产品的质量。,床上用品也是如此,顾客更喜欢仔细检查是否舒适。豪华床垫制造商Airweave从5月份开始提供远程礼宾服务。该公司根据客户从智能手机发送的正面和侧面站立的照片来评估客户的体型。然后,顾客可以在网上与顾问聊天,选择适合他们身材的床垫和其他床上用品。

,虽然许多企业受到新型冠状病毒大流行的影响,但一些企业发现自己在网上比在实体店更能响应客户需求。,许多豪华车经销商已经开始在网上销售汽车。英国豪车品牌捷豹的经销商捷豹路虎日本三年前已经开始在线销售。其努力开始结出硕果。该公司去年仅售出一辆捷豹汽车,但今年5月售出三辆路虎汽车。由于提供了多种符合客户需求的车型,这笔交易是通过视频会议平台Zoom完成的。,Lifestyle Acent运营着服装和配饰品牌在线平台Factelier,同时该公司还经营着实体店。但随着客户数量的下降,该公司一直难以传达其产品的吸引力。为了解决这个问题,Lifestyle Acent在3月中旬通过Line Messaging APP和Zoom推出了30分钟的免费在线礼宾服务。与面对面会面相比,顾客通过互联网咨询更舒服。 虽然只有约30%的顾客在街边服装店购物,但约90%的顾客通过在线礼宾服务购物。Lifestyle Acent正试图通过开展在线工厂参观来传达其产品的质量。,床上用品也是如此,顾客更喜欢仔细检查是否舒适。豪华床垫制造商Airweave从5月份开始提供远程礼宾服务。该公司根据客户从智能手机发送的正面和侧面站立的照片来评估客户的体型。然后,顾客可以在网上与顾问聊天,选择适合他们身材的床垫和其他床上用品。

199IT.com原创编译自:Nikkei 非授权请勿转载,

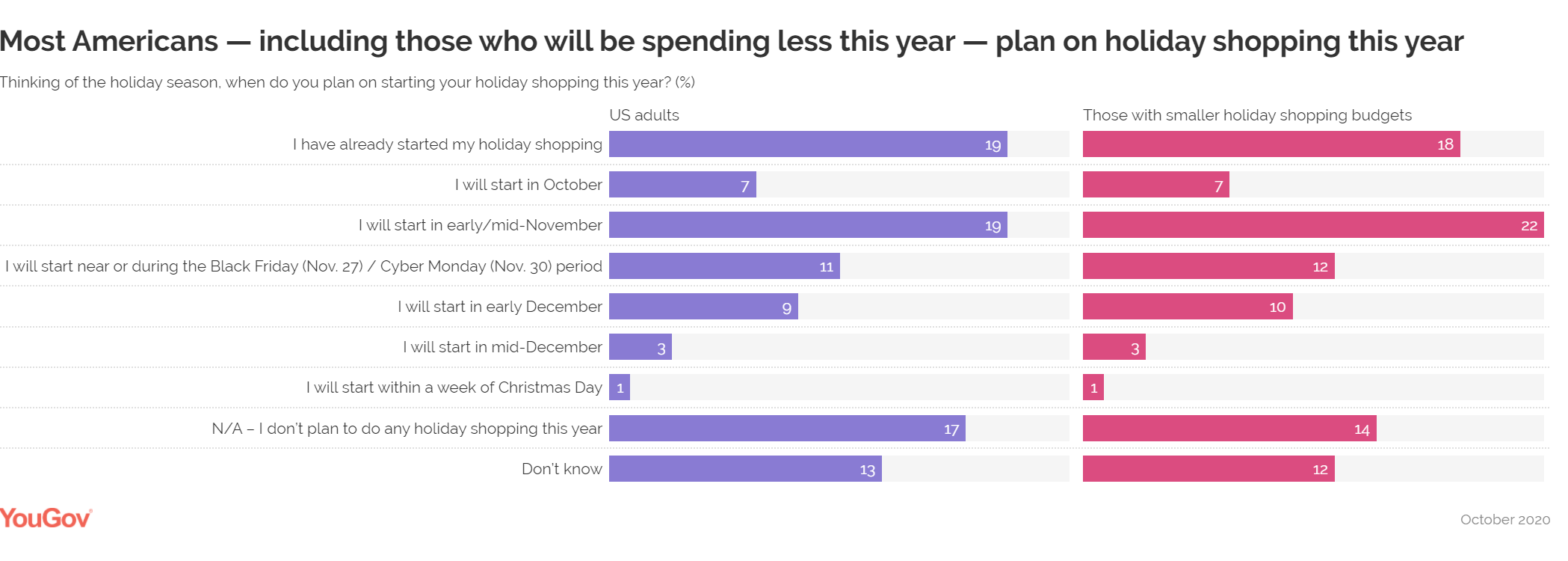

今年的假日购物可能会有所不同。例如,3/10的美国人(30%)表示,与去年的预算相比,这个假期的购物预算会比较紧张。但是,对于零售商而言,阴霾中还是有些光明的。大多数美国人(69%)计划在这个假期旺季的某个时间在线购物或亲自购物(包括74%的预算较少的人)。,YouGov对消费者进行了调查,以更好地了解冠状病毒大流行如何影响他们的假期购物计划。2/5的美国人(41%)表示,他们今年的购物预算与去年大致相同,尽管只有极少数人(8%)表示这个假期购物将支出更多。,当被问及打算何时开始假日购物时,45%的受访者计划在黑色星期五和网络星期一之前开始购物。1/10的消费者(11%)将在黑色星期五/网络星期一期间开始假日购物,13%的美国人将在12月的某个时候开始购物。大约1/6的美国人今年根本不会购物(17%)。, ,在整个大流行过程中,面对面的消费受到干扰,同时在线消费也在加速增长。,在那些计划假日购物的美国人中,行为看起来参差不齐。其中1/4(23%)将在网上消费更多,但大约相同比例的人(22%)计划在网上消费更少。而且,面对面购物的情况更加清晰。面对面购物的人数明显减少了(39%),但是相当一部分的人(16%)在实体店消费更多。,

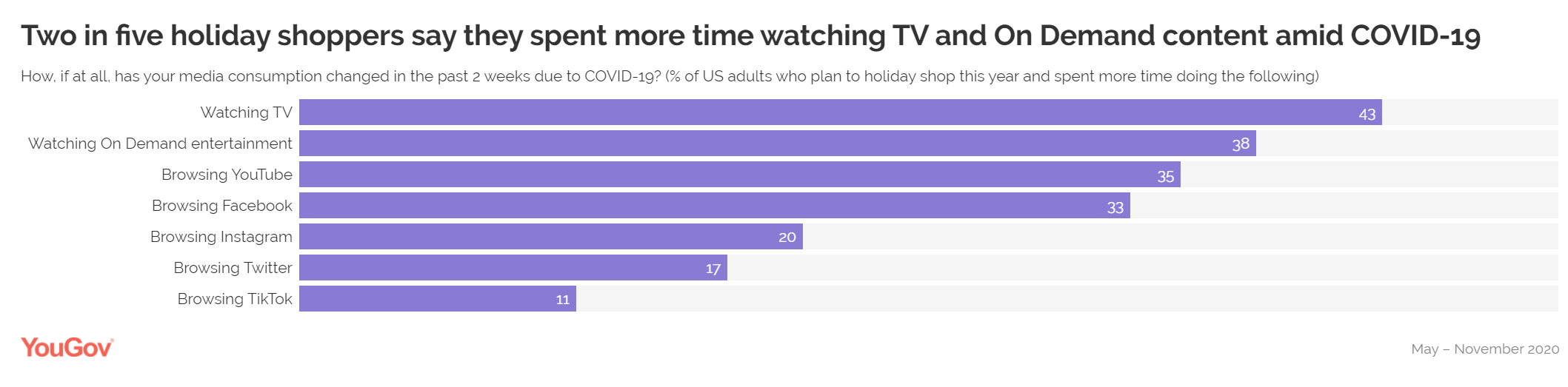

,在整个大流行过程中,面对面的消费受到干扰,同时在线消费也在加速增长。,在那些计划假日购物的美国人中,行为看起来参差不齐。其中1/4(23%)将在网上消费更多,但大约相同比例的人(22%)计划在网上消费更少。而且,面对面购物的情况更加清晰。面对面购物的人数明显减少了(39%),但是相当一部分的人(16%)在实体店消费更多。, ,在线消费加速增长的同时,还增加了对各种媒体渠道的参与度。自大流行开始以来,人们花更多时间看电视(43%)和点播内容(38%)。在大流行期间,人们在社交媒体上花费的时间也在激增。大量的假日购物者表示,他们花更多的时间浏览Facebook(33%)、Instagram(20%)和Twitter(17%)等平台。,

,在线消费加速增长的同时,还增加了对各种媒体渠道的参与度。自大流行开始以来,人们花更多时间看电视(43%)和点播内容(38%)。在大流行期间,人们在社交媒体上花费的时间也在激增。大量的假日购物者表示,他们花更多的时间浏览Facebook(33%)、Instagram(20%)和Twitter(17%)等平台。,

199IT.com原创编译自:YouGov 非授权请勿转载,

报告下载:添加199IT官方微信【i199it】,回复关键词【2020年数说双11电商购物节报告】即可,

,报告下载:添加199IT官方微信【i199it】,回复关键词【2020年数说双11电商购物节报告】即可,

,报告下载:添加199IT官方微信【i199it】,回复关键词【2020年数说双11电商购物节报告】即可,

,2021年2月17日,Shopify公布财报显示,2020年Q4营收9.777亿美元,市场预期9.1亿美元,去年同期5.05亿美元。,Q4每股盈利0.99美元,市场预期0.55美元,去年同期0.01美元。,Q4商品交易总额超过410亿美元,2020年达到1200亿美元。,Shopify在2020年每股盈利2.59美元,市场预期2.1美元,去年同期-1.1美元。,Shopify表示,尽管增速或低于2020年,预计2021年我们的收入将继续快速增长。,via 新浪财经,

,2021年2月17日,Shopify公布财报显示,2020年Q4营收9.777亿美元,市场预期9.1亿美元,去年同期5.05亿美元。,Q4每股盈利0.99美元,市场预期0.55美元,去年同期0.01美元。,Q4商品交易总额超过410亿美元,2020年达到1200亿美元。,Shopify在2020年每股盈利2.59美元,市场预期2.1美元,去年同期-1.1美元。,Shopify表示,尽管增速或低于2020年,预计2021年我们的收入将继续快速增长。,via 新浪财经,