【每期一句】:很多时候,快就是慢,慢就是快。——易观国际联合创始人,张鹰,【前言】:记不清有多少戴着耳机写文字的日子,但这样的日子自打我进入电商行业来,就完全打乱了。博客很少更新,微博甚至都很少撰写,而且几乎在各个QQ群上销声匿迹了。所以,当用很多变化甚至牺牲换来的一年的电子商务从业经历,就不仅仅是值得写点什么,更是必须要写点什么了。,【正文】:,毫无疑问,中国电子商务目前整体处于一个非常困难的时期。尤其是当唯品会上市这样在过去非常利好的消息,在今天却成为一句验证“流血”、“亏损”、“资金链”紧张的结语。这不得不让人心生喟叹,中国的电子商务,究竟怎么了?, , , 这个标题怕是会得罪很多人,也定会招致拍砖和鄙视。但我必须坚持我的想法,若有不妥,请海涵。,中国难有亚马逊,不是某一个(或几个)立志成为中国亚马逊的电商自己的问题,而是中国没有这样的大环境。就如同我们这里不会出现乔布斯,也不会出现Facebook或者Pinterest一样。这也不是想象力或者执行力的问题,而是偏执于快速成功神话加上资本推手作用下野蛮竞争的结果。,与美国的电子商务相比较,中国的电子商务更执迷于亚马逊发展路线,无论是大平台电商还是垂直品类电商——几乎不计成本地快速扩张、攻城略地,尽其所能尽快压垮对手,然后一家独大。,这个想法不错,但当大家的战略意图都是如此相似和明显的时候,就如同麻将牌局中的每一个人都打“七对”,最后最有可能的结局是“黄庄”,谁也和不了。,原因无他,我们不能忽视,中国的消费环境跟美国的消费环境有很大几个不同。,其一、消费者心态和忠诚度极为不同。,中国的消费者缺乏忠诚度,且品牌认知能力相对较弱,这让电商品牌难以快速积累。这一点也不能怪中国消费者,实在是有品牌积淀的电子商务网站没有几家,而有品牌积淀的,销售的又是必须通过价格维持忠诚度的同质化标准化商品。再加上互联网上的比价可不似在线下卖场中那么困难,所以哪里有便宜货,消费者就到哪里买,于是电子商务的拼斗,在今天看来,主战场仍然是价格战场。,是的,价格之外的其他用户体验也很重要。但我在实际中发现,没有什么用户体验能与价格相提并论。

这个标题怕是会得罪很多人,也定会招致拍砖和鄙视。但我必须坚持我的想法,若有不妥,请海涵。,中国难有亚马逊,不是某一个(或几个)立志成为中国亚马逊的电商自己的问题,而是中国没有这样的大环境。就如同我们这里不会出现乔布斯,也不会出现Facebook或者Pinterest一样。这也不是想象力或者执行力的问题,而是偏执于快速成功神话加上资本推手作用下野蛮竞争的结果。,与美国的电子商务相比较,中国的电子商务更执迷于亚马逊发展路线,无论是大平台电商还是垂直品类电商——几乎不计成本地快速扩张、攻城略地,尽其所能尽快压垮对手,然后一家独大。,这个想法不错,但当大家的战略意图都是如此相似和明显的时候,就如同麻将牌局中的每一个人都打“七对”,最后最有可能的结局是“黄庄”,谁也和不了。,原因无他,我们不能忽视,中国的消费环境跟美国的消费环境有很大几个不同。,其一、消费者心态和忠诚度极为不同。,中国的消费者缺乏忠诚度,且品牌认知能力相对较弱,这让电商品牌难以快速积累。这一点也不能怪中国消费者,实在是有品牌积淀的电子商务网站没有几家,而有品牌积淀的,销售的又是必须通过价格维持忠诚度的同质化标准化商品。再加上互联网上的比价可不似在线下卖场中那么困难,所以哪里有便宜货,消费者就到哪里买,于是电子商务的拼斗,在今天看来,主战场仍然是价格战场。,是的,价格之外的其他用户体验也很重要。但我在实际中发现,没有什么用户体验能与价格相提并论。

某些国外很重视的一些用户体验对中国电商而言,可能并非是最重要的。中国的消费者与北美消费者不同,前者恐怕是世界上最有耐心的顾客,他们愿意为更低的价格而忍受更多。一个基本习惯可以看出这种区别——从新浪开始,中国人就不介意看很长很长的页面,而美国人早就不耐烦了。所以,扯点闲话,那些要模仿美国那种简约类型的页面的做法,会赢得中国消费者的瞩目,但难以赢得他们的购买,Yoox曾经做了这些尝试,但今天大多数中国人都不知道他们的存在。,中国的电子商务购物者并非有钱人,销售奢侈品的网站的购物人群并非月薪过万的中高收入人群,反而是月薪四五千的普通工薪层,他们对价格的敏感一定要超过你我。所以,我也敢肯定,困扰京东的也是这种忠诚度问题。更好的用户体验有所帮助,但价格变化会招致更多敏感的神经。价格每增加10%,消费者会流失10%甚至更多,而你的购物体验好到一定程度,总会有极限。

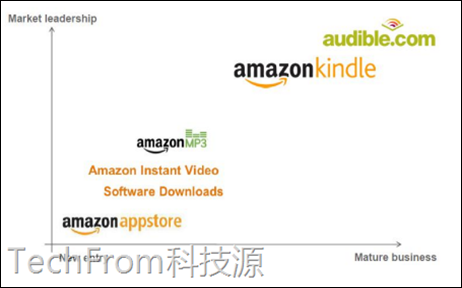

,相反,美国的电子商务消费者有些“被动忠诚”的意思,一方面是价格本身,美国的电商难以以持续低价维持自身(这个我后面会详细讲),即使成功的亚马逊,照样陷入低价低利润困境,所以主流电商不至于陷入持久价格战,低价倾销也不是他们的核心竞争力(但却基本是中国电商的核心竞争力)。而在价格不是唯一决定性因素的时候,用户体验和购物习惯就成为重要的锁定的因素。另一方面值得我们关注,美国有很多“百年老店”的电商网站,比如Sears、Kohl’s、Advance Auto Parts(www.advanceautoparts.com),或是在线下已经非常成功后又转向线上的品牌,比如Footlocker、Gravity Defyer,它们本身就意味着各个相当坚挺的购物人群。中国却无这样成功的垂直电商品牌。最后一个可能的原因在于物流。说来有意思,美国有更先进的物流体系,但美国消费者却不太愿意为物流买单。这跟国情有关,美国城市化发达,购物人群十分分散,而人工成本昂贵,物流费用比中国要高很多。这种情况增加了用户的转移成本,一定程度上降低了商品本身的价格敏感度,而客观增加了他们的忠诚度。这同时还产生了另外一个副作用——美国local电商比中国要更好更健康。,,其二、我们很难变得“更轻”。,亚马逊的商品结构与国内的模仿者有很大的差异,而利润率最高的那些商品,与知识产权有关。2011年Q4财报显示,亚马逊的多媒体商品销售占全部销售额超过30%,但在中国这部分商品却很难实现大规模盈利,甚至无法实现大规模销售。因此,某种意义上,巨无霸亚马逊其实比它在中国的同侪要轻的多,但即使这样,在毛利率高达21%的情况下,这家巨无霸的2011年Q4净利润率也只有1%。未来,同样可以肯定,亚马逊会“变更轻”(且让我们期待它未来的几个收购),而且它的主要利润不会出自那些“更重”的实物商品。,一个数字似乎印证了这个观点,数字内容订阅是2011年美国增幅最大的在线零售产品类别,增幅高达26%,数字内容订阅是一个主要由数字内容下载组成的类别,内容包括音乐、电影、电视剧和电子书。受益于平板电脑和电子阅读器的普及,电子书下载量加速增加,数字内容订阅因而获得了强劲的增长动力。,

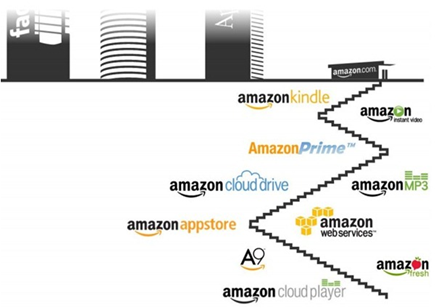

,相反,美国的电子商务消费者有些“被动忠诚”的意思,一方面是价格本身,美国的电商难以以持续低价维持自身(这个我后面会详细讲),即使成功的亚马逊,照样陷入低价低利润困境,所以主流电商不至于陷入持久价格战,低价倾销也不是他们的核心竞争力(但却基本是中国电商的核心竞争力)。而在价格不是唯一决定性因素的时候,用户体验和购物习惯就成为重要的锁定的因素。另一方面值得我们关注,美国有很多“百年老店”的电商网站,比如Sears、Kohl’s、Advance Auto Parts(www.advanceautoparts.com),或是在线下已经非常成功后又转向线上的品牌,比如Footlocker、Gravity Defyer,它们本身就意味着各个相当坚挺的购物人群。中国却无这样成功的垂直电商品牌。最后一个可能的原因在于物流。说来有意思,美国有更先进的物流体系,但美国消费者却不太愿意为物流买单。这跟国情有关,美国城市化发达,购物人群十分分散,而人工成本昂贵,物流费用比中国要高很多。这种情况增加了用户的转移成本,一定程度上降低了商品本身的价格敏感度,而客观增加了他们的忠诚度。这同时还产生了另外一个副作用——美国local电商比中国要更好更健康。,,其二、我们很难变得“更轻”。,亚马逊的商品结构与国内的模仿者有很大的差异,而利润率最高的那些商品,与知识产权有关。2011年Q4财报显示,亚马逊的多媒体商品销售占全部销售额超过30%,但在中国这部分商品却很难实现大规模盈利,甚至无法实现大规模销售。因此,某种意义上,巨无霸亚马逊其实比它在中国的同侪要轻的多,但即使这样,在毛利率高达21%的情况下,这家巨无霸的2011年Q4净利润率也只有1%。未来,同样可以肯定,亚马逊会“变更轻”(且让我们期待它未来的几个收购),而且它的主要利润不会出自那些“更重”的实物商品。,一个数字似乎印证了这个观点,数字内容订阅是2011年美国增幅最大的在线零售产品类别,增幅高达26%,数字内容订阅是一个主要由数字内容下载组成的类别,内容包括音乐、电影、电视剧和电子书。受益于平板电脑和电子阅读器的普及,电子书下载量加速增加,数字内容订阅因而获得了强劲的增长动力。, ,图片来源:TechFrom 科技源, 亚马逊的另一个“变轻”的领域在于物流。我们知道亚马逊是自建物流中心的,但亚马逊并不自营配送,而是由第三方配送如UPS、基华物流等规模化物流企业完成。对于美国电商,这是一个完全可靠的方式,物流中的关键环节——仓储和拣货,由自己控制,而供应链条的下端由专业化公司完成,高效率且更低成本。但复制到中国则几无可能。交通运输国情的差异加上配送行业本身的专业性,第三方配送难以实现美国同行的规模与高效的统一。因此,我们学习了亚马逊的自建物流中心,我们又不得不比亚马逊再迈进一步,自己建立配送力量。这使我们不得不为实现与亚马逊一样的高效率而付出更为高昂的代价。,所以,很可惜,在团购喧嚣过后,我们的电子商务并没有“轻量化”,京东的所有扩张都没有朝“更轻”方向发展,反而变得更重,这是追求规模化的必然。同样,当当也不是没有努力,但市场反响微弱,且当当这方面的战略路线完全不明确。这不是技术问题,不是所谓商业发展的初级阶段,这是国情决定的——我们的软性知识产品向来无法获得真正与其价值对应的收益,人们痛恨为此付费;我们的基础设施作为客观环境的存在,也增加了成本降低了效率。,

,图片来源:TechFrom 科技源, 亚马逊的另一个“变轻”的领域在于物流。我们知道亚马逊是自建物流中心的,但亚马逊并不自营配送,而是由第三方配送如UPS、基华物流等规模化物流企业完成。对于美国电商,这是一个完全可靠的方式,物流中的关键环节——仓储和拣货,由自己控制,而供应链条的下端由专业化公司完成,高效率且更低成本。但复制到中国则几无可能。交通运输国情的差异加上配送行业本身的专业性,第三方配送难以实现美国同行的规模与高效的统一。因此,我们学习了亚马逊的自建物流中心,我们又不得不比亚马逊再迈进一步,自己建立配送力量。这使我们不得不为实现与亚马逊一样的高效率而付出更为高昂的代价。,所以,很可惜,在团购喧嚣过后,我们的电子商务并没有“轻量化”,京东的所有扩张都没有朝“更轻”方向发展,反而变得更重,这是追求规模化的必然。同样,当当也不是没有努力,但市场反响微弱,且当当这方面的战略路线完全不明确。这不是技术问题,不是所谓商业发展的初级阶段,这是国情决定的——我们的软性知识产品向来无法获得真正与其价值对应的收益,人们痛恨为此付费;我们的基础设施作为客观环境的存在,也增加了成本降低了效率。, , ,其三、可扩展性尚有显著差距。,如果我们要在中国建立一个真正意义上的亚马逊,我们必须高度重视可扩展性。亚马逊的利润增长点已非传统的图书零售,而是在不断高度规模化基础上的可扩展性业务。显然,不遗余力乃至亏本销售Kindle系列产品是一个充满信心的赌博,在为赢得未来五年网络零售的制空权。同样,网店平台服务、物流中心、云计算等一系列投入,都为提升自身的可扩展性而存在,而这些战略性举动的背后我们都能看到极为明显的意图——向消费者提供更轻的未来商品以进一步扩大销售规模降低成本;向商业伙伴提供更具前瞻性和基础性的高质量服务而赢得锁定Business客户的机会并创造更多盈利突破。,尽管以零售起家,但零售已经不是亚马逊的生死线,亚马逊在增加自身扩展性的同时,扩展了盈利的可能。,反观中国,我们在复制亚马逊?我们复制了亚马逊的零售部分,可能也将复制亚马逊的销售规模,但除此之外,我们和亚马逊的相似之处寥寥,尤其是亚马逊的盈利突破口在中国都很难复制。这是国情的不同——知识产权和第三方服务在这个国家总是在夹缝中存在着,它们从来都很难把腰挺得很直。这意味着,亚马逊在很多年后净利润扭负为正,而我们则并不能按照亚马逊的轨迹预期我们自己。,你可以说,尽管与亚马逊颇不神似,但有一点共同之处在于,我至少获得了用户。是的,没错,可惜这些用户并非忠诚的用户,在中国,我们面对的是一群显然更为“势利”的消费者。你也可以说,我们可以挖掘这些用户别的价值!恩,这是有可能的,但现在还看不明朗,而且中国人在这方面似乎没有什么好办法(这与美国的情况截然相反)。,从目前的竞争环境看,中国不难出现超大规模的电子商务企业(事实上我们已经有了),但不敢说,我们这里能出现一个如亚马逊般成功的电子商务企业。,

, ,其三、可扩展性尚有显著差距。,如果我们要在中国建立一个真正意义上的亚马逊,我们必须高度重视可扩展性。亚马逊的利润增长点已非传统的图书零售,而是在不断高度规模化基础上的可扩展性业务。显然,不遗余力乃至亏本销售Kindle系列产品是一个充满信心的赌博,在为赢得未来五年网络零售的制空权。同样,网店平台服务、物流中心、云计算等一系列投入,都为提升自身的可扩展性而存在,而这些战略性举动的背后我们都能看到极为明显的意图——向消费者提供更轻的未来商品以进一步扩大销售规模降低成本;向商业伙伴提供更具前瞻性和基础性的高质量服务而赢得锁定Business客户的机会并创造更多盈利突破。,尽管以零售起家,但零售已经不是亚马逊的生死线,亚马逊在增加自身扩展性的同时,扩展了盈利的可能。,反观中国,我们在复制亚马逊?我们复制了亚马逊的零售部分,可能也将复制亚马逊的销售规模,但除此之外,我们和亚马逊的相似之处寥寥,尤其是亚马逊的盈利突破口在中国都很难复制。这是国情的不同——知识产权和第三方服务在这个国家总是在夹缝中存在着,它们从来都很难把腰挺得很直。这意味着,亚马逊在很多年后净利润扭负为正,而我们则并不能按照亚马逊的轨迹预期我们自己。,你可以说,尽管与亚马逊颇不神似,但有一点共同之处在于,我至少获得了用户。是的,没错,可惜这些用户并非忠诚的用户,在中国,我们面对的是一群显然更为“势利”的消费者。你也可以说,我们可以挖掘这些用户别的价值!恩,这是有可能的,但现在还看不明朗,而且中国人在这方面似乎没有什么好办法(这与美国的情况截然相反)。,从目前的竞争环境看,中国不难出现超大规模的电子商务企业(事实上我们已经有了),但不敢说,我们这里能出现一个如亚马逊般成功的电子商务企业。, 亚马逊的神奇和中国1.4亿购物人群巨大的购买力催生了在中国创造电子商务奇迹的冲动。资本市场按捺不住,各种机构和资金粉墨登场,一时云蒸霞蔚,蔚为壮观。,从这时起,我们的电子商务之路开始偏离轨道。规模和盈利成为悖论,规模经济迅速变成“规模不经济”。,面对一些急于寻找机会的VC提出的关于电商盈利的问题,我只能笑答,当你知道一家电商的名字,说明它做的不小了,而当它做的不小了,它一定不会盈利了。这就是说,你知道名字的电商肯定都是不盈利的电商。哦,当然,当当除外,当当是非常正面的楷模。,面对高于30%的毛利率,还会亏损?电商企业并不见得只有很低的毛利率,但亏损与否,与毛利无关。B2C电子商务的本质是零售商务,理论上他们赚钱的唯一渠道是通过销售定价高于成本价的商品而获得利润。这样看来,卖的越多应该赚的越多,B2C电子商务应该存在规模经济。, 但我们开始面临完全相反的情况。,B2C电子商务与传统的线下零售不同之处实在太多,这里有完全不一样的游戏规则。规模不经济的原因在于三个最大的问题。,问题一:小马拉大车。,别看B2C电子商务动不动融资千万美元,在互联网圈子里面让人艳羡,但在传统零售行业,千万美元可真不是什么大钱。电子商务归根结底跟传统零售本质是一样的,是做零售而不是做互联网,因此需要的投入可不是千万美元那么简单。,我们来算一笔账,假如有一家500人的电子商务企业,销售中低端的潮流服饰,毛利率30%,客单价200元,流量转化率2%。它融资1000万美元,这1000万美元能管多久?,首先,我们假设他们需要购买流量(这是废话,不购买流量电商怎么活,不是各个都像京东当当那么有名),按照0.5元一个真实的UV的价格(这种价格今天很难做到了),一个月假如他们购买200万UV,是100万元的花费。,然后,人工成本如何?500人,假设平均每人公司要付出的成本是一个月10000元(公司付出15000,员工拿到手上可能也就6000多),那么一个月的人工成本是500万元。,此外,我们认为这家公司运营和物流水平中等,各种费用加在一起(仓储、物流、IT基础设施等),一个月大约200万。,这样一个月的成本近800万人民币。请注意,我们没有计算买货需要花费的钱,我们这里甚至假设所有的商品都是代销而不是购销。,那么一个月它能赚多少钱呢?如果购买流量是200万,加上自然流量100万,一个月流量是300万,转化率2%,客单价200元,那么一个月销售是1200万,毛利是360万。,现在,看起来每个月的亏损将达到440万,1000万美元够他们亏十四五个月。还不错。,但既然融资来了,我不能跟以前一样保守,该要扩大规模。一旦扩大规模,情况立即发生变化。,通常情况是,这家500人的企业很可能扩张到1000人,品类扩张,毛利率下降到20%,客单价不变。假如转化率还是2%(其实通常流量增加转化率会下降),这1000万美元又能管多久?,他们仍然购买流量,但流量翻番,从200万UV买到400万UV,价格还是0.5元。成本200万/月。,人工成本现在变成1000万元。,人员增加,品类增加,各种管理、运营费用肯定增加,我们假设400万每月。,一个月成本近1600万元。,看看毛利。流量此时增加到500万,转化率2%,一个月销售10万单,销售额2000万元,毛利为400万元。我们可以看到,尽管人工增加了一倍,毛利并没有增加一倍——这种情况其实常见。人员的增加并不意味着立即能够带来质变,很多时候反而带来负效应,这里按下不表。,一个月的亏损变成1100万,六个月融资将耗光。,如果这家公司做的不错,毛利率并没有下降,那么亏损则是900万。假如转化率增加到3%,仍将亏损为700万,十个月左右也将耗光融资。,六个月或者十个月,都不是太长的时间,若再加上问题二将讨论的惊人的浪费,尽管有融资,电子商务公司仍然行走在悬崖边。,问题二:惊人的浪费。,

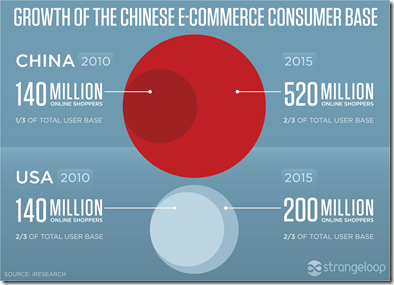

亚马逊的神奇和中国1.4亿购物人群巨大的购买力催生了在中国创造电子商务奇迹的冲动。资本市场按捺不住,各种机构和资金粉墨登场,一时云蒸霞蔚,蔚为壮观。,从这时起,我们的电子商务之路开始偏离轨道。规模和盈利成为悖论,规模经济迅速变成“规模不经济”。,面对一些急于寻找机会的VC提出的关于电商盈利的问题,我只能笑答,当你知道一家电商的名字,说明它做的不小了,而当它做的不小了,它一定不会盈利了。这就是说,你知道名字的电商肯定都是不盈利的电商。哦,当然,当当除外,当当是非常正面的楷模。,面对高于30%的毛利率,还会亏损?电商企业并不见得只有很低的毛利率,但亏损与否,与毛利无关。B2C电子商务的本质是零售商务,理论上他们赚钱的唯一渠道是通过销售定价高于成本价的商品而获得利润。这样看来,卖的越多应该赚的越多,B2C电子商务应该存在规模经济。, 但我们开始面临完全相反的情况。,B2C电子商务与传统的线下零售不同之处实在太多,这里有完全不一样的游戏规则。规模不经济的原因在于三个最大的问题。,问题一:小马拉大车。,别看B2C电子商务动不动融资千万美元,在互联网圈子里面让人艳羡,但在传统零售行业,千万美元可真不是什么大钱。电子商务归根结底跟传统零售本质是一样的,是做零售而不是做互联网,因此需要的投入可不是千万美元那么简单。,我们来算一笔账,假如有一家500人的电子商务企业,销售中低端的潮流服饰,毛利率30%,客单价200元,流量转化率2%。它融资1000万美元,这1000万美元能管多久?,首先,我们假设他们需要购买流量(这是废话,不购买流量电商怎么活,不是各个都像京东当当那么有名),按照0.5元一个真实的UV的价格(这种价格今天很难做到了),一个月假如他们购买200万UV,是100万元的花费。,然后,人工成本如何?500人,假设平均每人公司要付出的成本是一个月10000元(公司付出15000,员工拿到手上可能也就6000多),那么一个月的人工成本是500万元。,此外,我们认为这家公司运营和物流水平中等,各种费用加在一起(仓储、物流、IT基础设施等),一个月大约200万。,这样一个月的成本近800万人民币。请注意,我们没有计算买货需要花费的钱,我们这里甚至假设所有的商品都是代销而不是购销。,那么一个月它能赚多少钱呢?如果购买流量是200万,加上自然流量100万,一个月流量是300万,转化率2%,客单价200元,那么一个月销售是1200万,毛利是360万。,现在,看起来每个月的亏损将达到440万,1000万美元够他们亏十四五个月。还不错。,但既然融资来了,我不能跟以前一样保守,该要扩大规模。一旦扩大规模,情况立即发生变化。,通常情况是,这家500人的企业很可能扩张到1000人,品类扩张,毛利率下降到20%,客单价不变。假如转化率还是2%(其实通常流量增加转化率会下降),这1000万美元又能管多久?,他们仍然购买流量,但流量翻番,从200万UV买到400万UV,价格还是0.5元。成本200万/月。,人工成本现在变成1000万元。,人员增加,品类增加,各种管理、运营费用肯定增加,我们假设400万每月。,一个月成本近1600万元。,看看毛利。流量此时增加到500万,转化率2%,一个月销售10万单,销售额2000万元,毛利为400万元。我们可以看到,尽管人工增加了一倍,毛利并没有增加一倍——这种情况其实常见。人员的增加并不意味着立即能够带来质变,很多时候反而带来负效应,这里按下不表。,一个月的亏损变成1100万,六个月融资将耗光。,如果这家公司做的不错,毛利率并没有下降,那么亏损则是900万。假如转化率增加到3%,仍将亏损为700万,十个月左右也将耗光融资。,六个月或者十个月,都不是太长的时间,若再加上问题二将讨论的惊人的浪费,尽管有融资,电子商务公司仍然行走在悬崖边。,问题二:惊人的浪费。, 上面的模型是理想化的,因为我们完全不考虑浪费。,但电子商务公司总是存在惊人的浪费。冗余人员的浪费只是一方面,因为销售预测或者决策的失误,品类或商品存在的浪费同样可怕。,我们都听说了凡客亿计的库存难以消化的传闻。勿论真假,这都并非个案,很多电子商务公司并非是完全代销或是赊销,而一旦购销,就总有消化不掉的库存。淘宝双11成就了不少电商,也让很多销售预测失当的电商压了无数货品在仓库中,这些货品或许要半年甚至一年才能逐步清掉,这意味着利润率的降低,管理成本的提高。此外,物流管理的复杂度也增加了浪费,错误送货,退换货造成的损失,都可能造成每月百万级的损失。,由于专业性的不足,电子商务公司在成本管理上与传统的零售企业有太大的差异,浪费是诸多管理不到位的体现。,对了,还有一点,规模越大,浪费越大。浪费的损失,可能高达毛利的50%甚至更高。可怕。,问题三:为规模而牺牲利润。,我们在上面看到了规模不经济,但电子商务仍然在追逐规模。,我们无法不追逐规模。如果没有规模,无法拿到融资,而拿到融资的那些,会用更低的价格和更凛冽的市场操作将我们赶出这场不快速奔跑就被无情抛弃的竞争。,但若我们追逐规模,我们又会开始走向一条不归路。规模增加,亏损迅速放大,于是不得不寻找更多的资金,而一旦资金不到位,会在快速奔跑中迅速裂解。,这是一个似乎完全无法获取胜利的棋局,我必须变大,但变大的同时不得不流更多的血。我要在鲜血流干之前获得输血,或者一劳永逸的,我能达到血站(上市)。这真的是场流血战争,一方面我们在互相拼斗浑身是伤,一方面我们自己也在汩汩流血。足够惨烈。,所以,唯品会流血上市到达彼岸的血站,几乎到了不成功便成仁的关头,我们完全能够理解。否则很可能缺血而亡。,但我很担心,对于生意,理性的说,上市只意味着一个新的开始,它完全不是结束。在上市之后,我们将面临更大的问题,我们将怎么获利?如果不能获利,我们将如何继续维持股价,说服二级市场买单?不过,也许变现机会本身已经足够,但这是创业的初衷?如果你的事业纯粹只是为了财务自由,你往往无法达到目的。财务自由或者是事业成功的副产物,但不该是事业目的的本身。,

上面的模型是理想化的,因为我们完全不考虑浪费。,但电子商务公司总是存在惊人的浪费。冗余人员的浪费只是一方面,因为销售预测或者决策的失误,品类或商品存在的浪费同样可怕。,我们都听说了凡客亿计的库存难以消化的传闻。勿论真假,这都并非个案,很多电子商务公司并非是完全代销或是赊销,而一旦购销,就总有消化不掉的库存。淘宝双11成就了不少电商,也让很多销售预测失当的电商压了无数货品在仓库中,这些货品或许要半年甚至一年才能逐步清掉,这意味着利润率的降低,管理成本的提高。此外,物流管理的复杂度也增加了浪费,错误送货,退换货造成的损失,都可能造成每月百万级的损失。,由于专业性的不足,电子商务公司在成本管理上与传统的零售企业有太大的差异,浪费是诸多管理不到位的体现。,对了,还有一点,规模越大,浪费越大。浪费的损失,可能高达毛利的50%甚至更高。可怕。,问题三:为规模而牺牲利润。,我们在上面看到了规模不经济,但电子商务仍然在追逐规模。,我们无法不追逐规模。如果没有规模,无法拿到融资,而拿到融资的那些,会用更低的价格和更凛冽的市场操作将我们赶出这场不快速奔跑就被无情抛弃的竞争。,但若我们追逐规模,我们又会开始走向一条不归路。规模增加,亏损迅速放大,于是不得不寻找更多的资金,而一旦资金不到位,会在快速奔跑中迅速裂解。,这是一个似乎完全无法获取胜利的棋局,我必须变大,但变大的同时不得不流更多的血。我要在鲜血流干之前获得输血,或者一劳永逸的,我能达到血站(上市)。这真的是场流血战争,一方面我们在互相拼斗浑身是伤,一方面我们自己也在汩汩流血。足够惨烈。,所以,唯品会流血上市到达彼岸的血站,几乎到了不成功便成仁的关头,我们完全能够理解。否则很可能缺血而亡。,但我很担心,对于生意,理性的说,上市只意味着一个新的开始,它完全不是结束。在上市之后,我们将面临更大的问题,我们将怎么获利?如果不能获利,我们将如何继续维持股价,说服二级市场买单?不过,也许变现机会本身已经足够,但这是创业的初衷?如果你的事业纯粹只是为了财务自由,你往往无法达到目的。财务自由或者是事业成功的副产物,但不该是事业目的的本身。, 不过,仅就上市而言,对目前的诸多玩家已是可望而难企及的梦想。投资机构无法将不能变现的盘子永远托下去。一旦越来越多的人发现游戏偏离基本面并且无法被拽回正常的轨道,某种庞氏骗局被揭开的类似的效应就会显现。人们开始看衰,开始恐慌,某些过去华丽的外表就将迅速瓦解,而暴露出伤口之下的残酷现实。,疼痛开始蔓延。,我看到有电商评论专家说,中国的电商根本就没有迎来寒冬,因为我们的网购购买力增长仍然突飞猛进,我们的电商仍然机会大于挑战。,我不能同意更多,电商仍然只是起步阶段,这个行业的机会远大于挑战。,但没有盈利且找不到盈利突破口却是不正常的。,时间是最好的试金石,当潮退了,才知道谁在裸泳。可惜电子商务此次潮退之时,我们忽然发现几乎没人穿着像样的衣服。,穷则变,变则通,通则久。毫无疑问,2012年的中国电子商务步入“穷年”,必向“变年”迈进。首当其冲的,是中国的电子商务将回归生意的基本面——创造盈利或至少证明未来明确时点的盈利可能。,我们再看看我们学习的对象,美国,他们的电子商务格局与中国显著不同。由于亚马逊的一家独大,其他电商想要完全依赖规模跑马圈地证明自己非常困难,并且美国零售市场本身的成熟,可预测性高,因此想象空间反而不大。所以美国的电商,我所接触的这些,诸如AAP、Bodybuilding.com、Lightinthebox(请允许我把它作为美国电商)、ebags、1-800-flowers等等等等,他们完全都以盈利为直接目标。整个美国互联网的浮躁气息十分低微。美国上市的电商很多,但没有几家市值超过20亿美元之巨的。,互联网营销分析业务在美国的特点侧面说明了这个现象。在美国,电子商务企业愿意为网站分析与优化买单,我曾经说过,转化率排名前十的电子商务企业家家都使用了高端的网站分析或优化工具。美国电商对于转化率的重视远远超过中国同行。我们在美国的电商网站或导购网站中能够很容易的看到大量正在进行的AB测试的痕迹,而在中国,我从来都没有发现过。,因为美国佬太需要赚钱养活自己,而不是圈钱自肥。,所以,你很少看到美国的电商死拼价格战,即使是Black Friday和Cyber Monday这些全民狂购的节日,全站折扣的使用也相当谨慎,更多的是依靠单品Deals的促销来吸引消费者。,反观中国,我们的电商若非投机取巧令人诟病,就是壮士断腕让人扼腕,却缺乏实实在在做实业的沉着,踏踏实实自力更生的勇气。,是的,在那样的风口浪尖上,我们无法自力更生,我们更需要借助外力高歌猛击,但现在一切将会完全不同。,生意的目标是赚钱,不赚钱的生意很难长久维系。过去,人们开玩笑说,中国的电子商务公司不是电子商务,而是股票公司。我那时还难以意会。今天,这样的公司面临的头等大事必然是如何盈利,股票公司的愿景则随着唯品会上市的投石问路变的扑朔迷离。,在不确定性的恐惧充盈业界的时候,谁更有机会熬过并胜出?我相信三种从业者将胜出并重组中国电商格局。,第一、快速转变战略思路,从跑马圈地更快转向精耕细作的;,第二、传统品牌商(制造商或零售商)成功电子商务化的;,第三、创造新的盈利模式的。,最后一种,我无法评论,对于B2C电子商务,创造新的盈利模式相当困难。电子商务是“实经济”而非“虚经济”,因此美丽说蘑菇街能够技惊四座源自于他们的“虚”,但京东或者当当则是一砖一瓦垒起来的高度,源自于他们的“实”。但也许我们国家会诞生一个B2C的乔布斯,谁又能说没有这种可能呢?只是这种可能性太小罢了。,对于第二种,传统品牌商相对于目前这波从互联网起家的电商而言,具有太多优势。电子商务的本质是商务而非电子,对于商务这个基本面的各个方面,传统业者的品牌本身的知名度和可信度相当程度降低了市场和营销成本;供货本身具有更大优势;供应链的其他领域也可能存在优势;并且线下商业积累的管理经验与年轻浮躁的互联网电商相比绝不可同日而语。很显然,美国已经为我们做出了表率,看看下表中销售最猛烈的电商中有多少家是传统线下的品牌(数据源自2010年的统计)。,

不过,仅就上市而言,对目前的诸多玩家已是可望而难企及的梦想。投资机构无法将不能变现的盘子永远托下去。一旦越来越多的人发现游戏偏离基本面并且无法被拽回正常的轨道,某种庞氏骗局被揭开的类似的效应就会显现。人们开始看衰,开始恐慌,某些过去华丽的外表就将迅速瓦解,而暴露出伤口之下的残酷现实。,疼痛开始蔓延。,我看到有电商评论专家说,中国的电商根本就没有迎来寒冬,因为我们的网购购买力增长仍然突飞猛进,我们的电商仍然机会大于挑战。,我不能同意更多,电商仍然只是起步阶段,这个行业的机会远大于挑战。,但没有盈利且找不到盈利突破口却是不正常的。,时间是最好的试金石,当潮退了,才知道谁在裸泳。可惜电子商务此次潮退之时,我们忽然发现几乎没人穿着像样的衣服。,穷则变,变则通,通则久。毫无疑问,2012年的中国电子商务步入“穷年”,必向“变年”迈进。首当其冲的,是中国的电子商务将回归生意的基本面——创造盈利或至少证明未来明确时点的盈利可能。,我们再看看我们学习的对象,美国,他们的电子商务格局与中国显著不同。由于亚马逊的一家独大,其他电商想要完全依赖规模跑马圈地证明自己非常困难,并且美国零售市场本身的成熟,可预测性高,因此想象空间反而不大。所以美国的电商,我所接触的这些,诸如AAP、Bodybuilding.com、Lightinthebox(请允许我把它作为美国电商)、ebags、1-800-flowers等等等等,他们完全都以盈利为直接目标。整个美国互联网的浮躁气息十分低微。美国上市的电商很多,但没有几家市值超过20亿美元之巨的。,互联网营销分析业务在美国的特点侧面说明了这个现象。在美国,电子商务企业愿意为网站分析与优化买单,我曾经说过,转化率排名前十的电子商务企业家家都使用了高端的网站分析或优化工具。美国电商对于转化率的重视远远超过中国同行。我们在美国的电商网站或导购网站中能够很容易的看到大量正在进行的AB测试的痕迹,而在中国,我从来都没有发现过。,因为美国佬太需要赚钱养活自己,而不是圈钱自肥。,所以,你很少看到美国的电商死拼价格战,即使是Black Friday和Cyber Monday这些全民狂购的节日,全站折扣的使用也相当谨慎,更多的是依靠单品Deals的促销来吸引消费者。,反观中国,我们的电商若非投机取巧令人诟病,就是壮士断腕让人扼腕,却缺乏实实在在做实业的沉着,踏踏实实自力更生的勇气。,是的,在那样的风口浪尖上,我们无法自力更生,我们更需要借助外力高歌猛击,但现在一切将会完全不同。,生意的目标是赚钱,不赚钱的生意很难长久维系。过去,人们开玩笑说,中国的电子商务公司不是电子商务,而是股票公司。我那时还难以意会。今天,这样的公司面临的头等大事必然是如何盈利,股票公司的愿景则随着唯品会上市的投石问路变的扑朔迷离。,在不确定性的恐惧充盈业界的时候,谁更有机会熬过并胜出?我相信三种从业者将胜出并重组中国电商格局。,第一、快速转变战略思路,从跑马圈地更快转向精耕细作的;,第二、传统品牌商(制造商或零售商)成功电子商务化的;,第三、创造新的盈利模式的。,最后一种,我无法评论,对于B2C电子商务,创造新的盈利模式相当困难。电子商务是“实经济”而非“虚经济”,因此美丽说蘑菇街能够技惊四座源自于他们的“虚”,但京东或者当当则是一砖一瓦垒起来的高度,源自于他们的“实”。但也许我们国家会诞生一个B2C的乔布斯,谁又能说没有这种可能呢?只是这种可能性太小罢了。,对于第二种,传统品牌商相对于目前这波从互联网起家的电商而言,具有太多优势。电子商务的本质是商务而非电子,对于商务这个基本面的各个方面,传统业者的品牌本身的知名度和可信度相当程度降低了市场和营销成本;供货本身具有更大优势;供应链的其他领域也可能存在优势;并且线下商业积累的管理经验与年轻浮躁的互联网电商相比绝不可同日而语。很显然,美国已经为我们做出了表率,看看下表中销售最猛烈的电商中有多少家是传统线下的品牌(数据源自2010年的统计)。, , ,换句话说,电子商务是互联网和零售的结合。一种方式是互联网从业者向零售业的渗透,另外一种则是零售业向互联网的扩张。谁的资源更多,成功机会更大,天平会朝谁倾斜不言自明。,这样看来,摆在目前电商从业者面前的,唯有第一种机会了。,其实对于第一种,我们面前有太多鲜活的例子,不说远了,其实亚马逊就是精耕细作扭亏为盈的教科书似的案例。,亚马逊所做的,没有太多秘密可言——通过数字化重构供应链,使其更精细更具效率;无限增进对顾客的关爱——基于精耕细作的客户关系管理;踏实而稳健的品类及业务扩张(以共享成本中心为主要领域,包括S3和EC2等)。总之,亚马逊像是一片片长着不同作物的田地,上面开满奇花异芭却井井有条,联系各个田地的不是水流,而是数字,这世界上没有比亚马逊这种生意更需要精细的公司,精细是这家公司不可变异的基因和生死存亡的基线,一如创新的基因决定苹果的生死存亡。,我们很难想象亚马逊能创立什么新奇的生意模式然后突然赚到盆满钵溢,亚马逊所有的赚钱都只是经典微观经济学的写照——更多的销售以及更低的成本,迅速找到帕累托最优点,然后不断复制它。这是如同陀飞轮般精确的运转,若非如此,利润就如同沙漠中的水滴,你将眼睁睁地看着它们消散殆尽。,中国的电子商务公司,此时此刻,该是从粗放走向精细的时候了。不过,好消息是,当潮水退去,大家忙着找回衣衫的时候,游戏规则忽然改变,所有的泳者都很难再有精力去圈取更大的势力范围,你难以看到更多呼啸超车甚至突然碾你而过的竞争对手,你也更有时间和精力去重整河山,开始更加细致入微的旅程。你应该这么做。,

, ,换句话说,电子商务是互联网和零售的结合。一种方式是互联网从业者向零售业的渗透,另外一种则是零售业向互联网的扩张。谁的资源更多,成功机会更大,天平会朝谁倾斜不言自明。,这样看来,摆在目前电商从业者面前的,唯有第一种机会了。,其实对于第一种,我们面前有太多鲜活的例子,不说远了,其实亚马逊就是精耕细作扭亏为盈的教科书似的案例。,亚马逊所做的,没有太多秘密可言——通过数字化重构供应链,使其更精细更具效率;无限增进对顾客的关爱——基于精耕细作的客户关系管理;踏实而稳健的品类及业务扩张(以共享成本中心为主要领域,包括S3和EC2等)。总之,亚马逊像是一片片长着不同作物的田地,上面开满奇花异芭却井井有条,联系各个田地的不是水流,而是数字,这世界上没有比亚马逊这种生意更需要精细的公司,精细是这家公司不可变异的基因和生死存亡的基线,一如创新的基因决定苹果的生死存亡。,我们很难想象亚马逊能创立什么新奇的生意模式然后突然赚到盆满钵溢,亚马逊所有的赚钱都只是经典微观经济学的写照——更多的销售以及更低的成本,迅速找到帕累托最优点,然后不断复制它。这是如同陀飞轮般精确的运转,若非如此,利润就如同沙漠中的水滴,你将眼睁睁地看着它们消散殆尽。,中国的电子商务公司,此时此刻,该是从粗放走向精细的时候了。不过,好消息是,当潮水退去,大家忙着找回衣衫的时候,游戏规则忽然改变,所有的泳者都很难再有精力去圈取更大的势力范围,你难以看到更多呼啸超车甚至突然碾你而过的竞争对手,你也更有时间和精力去重整河山,开始更加细致入微的旅程。你应该这么做。, 如果真如我所愿,当中国的电商开始精耕细作的从指缝中找金子的时候,所有的数据分析从业者恐怕将迎来真正的机会。这或是我们能看到的最好的副作用。,在艾瑞年会上,刘爽的发言令我印象深刻,他认为,有三个原因造成目前的电子商务其实不那么重视数据,数据也未必能发挥真正的价值。,其一,中国电商发展的阶段性问题。目前的电商跑马圈地,粗放经营,而无精耕细作的电商,很难对数据有更高的追求和要求。,其二,角色问题。CEO或者COO,只关注大数;而运营部门本该更关注数据,但他们却缺乏数据意识和需求。,其三,能力问题。即使对数据有追求,也未必有能力实现。粗放经营的电商,完全没有建立起一套适应数据化生存的基础设施,也无人力可用。更可怕的是,由于专业性缺乏,尽管知道自己需要数据,却不知道自己需要什么数据,缺乏提出正确问题的能力。,这与我的文章数据驱动的电子商务组织架构的迷局和反思,有非常多的共识。,所以,在粗放的圈地过程中,很多问题的发生需要人的执行力去解决,还上升不到需要数据去分析的层面。例如,由于品类的扩张,一个月之内新增了1000个SKU,这些SKU需要至少完整的产品详情页展现,但因为执行力不到位,这些页面只有一个图片介绍,连商品的说明文字都极为匮乏,这不是数据能够解决的,这个时候只有四个字解决问题——赶紧去做。,要么缺乏零售业的基因,要么缺乏互联网的基因,现在的中国电子商务都还是在“瘸腿赛跑”的阶段,大家忙于弥补自己不足的,更强大的执行力比什么都重要。,直到有一天,当粗放的扩张的张力减弱,泡沫内部需要更强有力支撑以保证泡沫不破裂的时候,数据才会成为一种强力的粘合剂让泡沫变得更有韧性,乃至让这些泡沫发生质变,变成更坚实的塑料甚或砖墙。,这其实是亚马逊曾经走过的历程。但现在这个历程,中国的电子商务将必须开始走过,且不得不开始走过了。,对于数据从业者而言,这是一个多么快乐的副作用,但多少,也有些悲凉。曾几何时,我们认为“优化”二字风光无限,到今天才明白,原来我们要先待残缺的部分被弥补之后,才可能优化身体的机能。这弥补残缺肌体的过程,原本第一天就该开始,却直到退潮之日才姗姗来迟。各种无可奈何花落去,似曾相识燕归来……, ,中国的电子商务路,本不是一帆风顺的平坦。大起大落的喧嚣原本也是商业回归经济基本规律的正常。但数十年来,这样的喧嚣却此起彼落,却从未真正停歇。,若问未来的中国电子商务路在何方?我才真正明白了“路在脚下”的含义。一潮又一潮,退去的此潮正酝酿着更为宏大的彼潮,轰隆的声音尚未入耳,但推起的清风却已撩起人们的衣袖。那一潮就要来了,伴随着更伟大的力量,重整河山的决心和无比坚定朝前的方向……,via://www.chinawebanalytics.cn/china-b2c-nowfuture/,与美国的电子商务相比较,中国的电子商务更执迷于亚马逊发展路线,无论是大平台电商还是垂直品类电商——几乎不计成本地快速扩张、攻城略地,尽其所能尽快压垮对手,然后一家独大。

如果真如我所愿,当中国的电商开始精耕细作的从指缝中找金子的时候,所有的数据分析从业者恐怕将迎来真正的机会。这或是我们能看到的最好的副作用。,在艾瑞年会上,刘爽的发言令我印象深刻,他认为,有三个原因造成目前的电子商务其实不那么重视数据,数据也未必能发挥真正的价值。,其一,中国电商发展的阶段性问题。目前的电商跑马圈地,粗放经营,而无精耕细作的电商,很难对数据有更高的追求和要求。,其二,角色问题。CEO或者COO,只关注大数;而运营部门本该更关注数据,但他们却缺乏数据意识和需求。,其三,能力问题。即使对数据有追求,也未必有能力实现。粗放经营的电商,完全没有建立起一套适应数据化生存的基础设施,也无人力可用。更可怕的是,由于专业性缺乏,尽管知道自己需要数据,却不知道自己需要什么数据,缺乏提出正确问题的能力。,这与我的文章数据驱动的电子商务组织架构的迷局和反思,有非常多的共识。,所以,在粗放的圈地过程中,很多问题的发生需要人的执行力去解决,还上升不到需要数据去分析的层面。例如,由于品类的扩张,一个月之内新增了1000个SKU,这些SKU需要至少完整的产品详情页展现,但因为执行力不到位,这些页面只有一个图片介绍,连商品的说明文字都极为匮乏,这不是数据能够解决的,这个时候只有四个字解决问题——赶紧去做。,要么缺乏零售业的基因,要么缺乏互联网的基因,现在的中国电子商务都还是在“瘸腿赛跑”的阶段,大家忙于弥补自己不足的,更强大的执行力比什么都重要。,直到有一天,当粗放的扩张的张力减弱,泡沫内部需要更强有力支撑以保证泡沫不破裂的时候,数据才会成为一种强力的粘合剂让泡沫变得更有韧性,乃至让这些泡沫发生质变,变成更坚实的塑料甚或砖墙。,这其实是亚马逊曾经走过的历程。但现在这个历程,中国的电子商务将必须开始走过,且不得不开始走过了。,对于数据从业者而言,这是一个多么快乐的副作用,但多少,也有些悲凉。曾几何时,我们认为“优化”二字风光无限,到今天才明白,原来我们要先待残缺的部分被弥补之后,才可能优化身体的机能。这弥补残缺肌体的过程,原本第一天就该开始,却直到退潮之日才姗姗来迟。各种无可奈何花落去,似曾相识燕归来……, ,中国的电子商务路,本不是一帆风顺的平坦。大起大落的喧嚣原本也是商业回归经济基本规律的正常。但数十年来,这样的喧嚣却此起彼落,却从未真正停歇。,若问未来的中国电子商务路在何方?我才真正明白了“路在脚下”的含义。一潮又一潮,退去的此潮正酝酿着更为宏大的彼潮,轰隆的声音尚未入耳,但推起的清风却已撩起人们的衣袖。那一潮就要来了,伴随着更伟大的力量,重整河山的决心和无比坚定朝前的方向……,via://www.chinawebanalytics.cn/china-b2c-nowfuture/,与美国的电子商务相比较,中国的电子商务更执迷于亚马逊发展路线,无论是大平台电商还是垂直品类电商——几乎不计成本地快速扩张、攻城略地,尽其所能尽快压垮对手,然后一家独大。