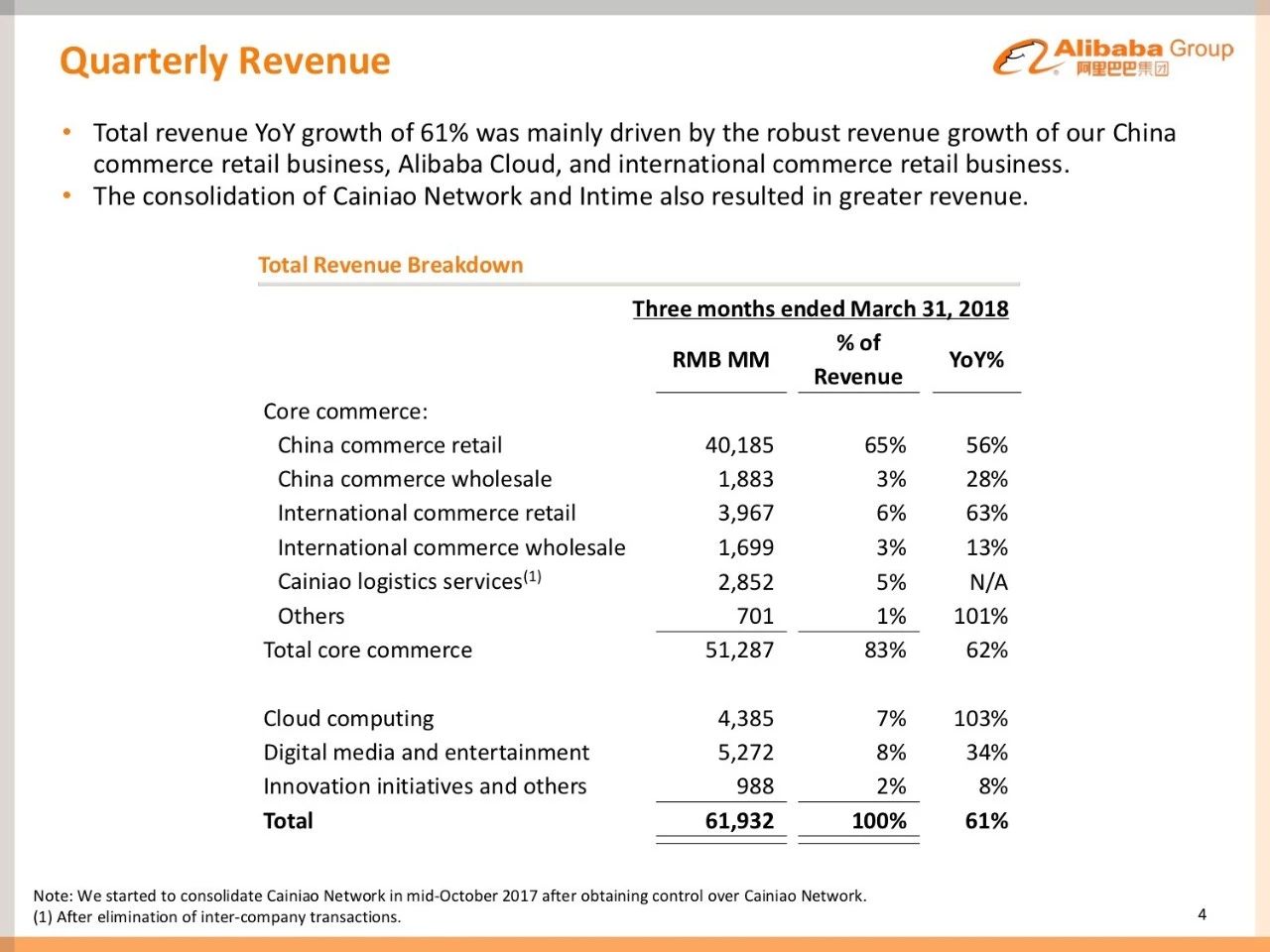

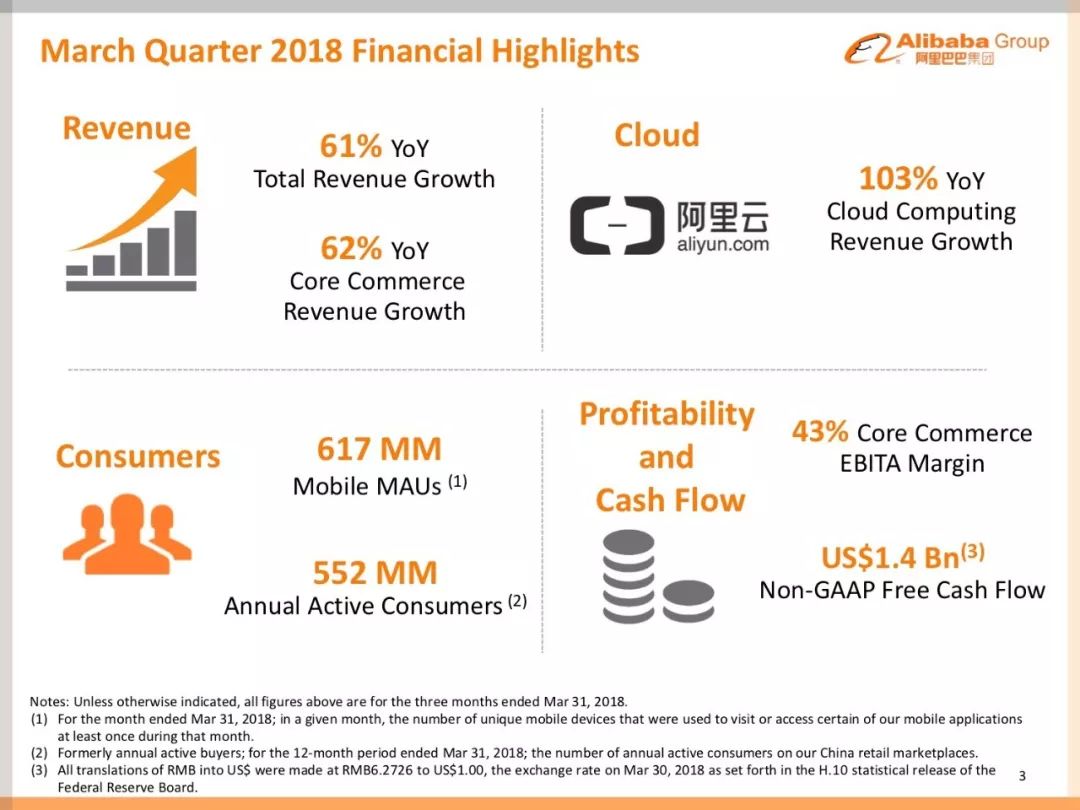

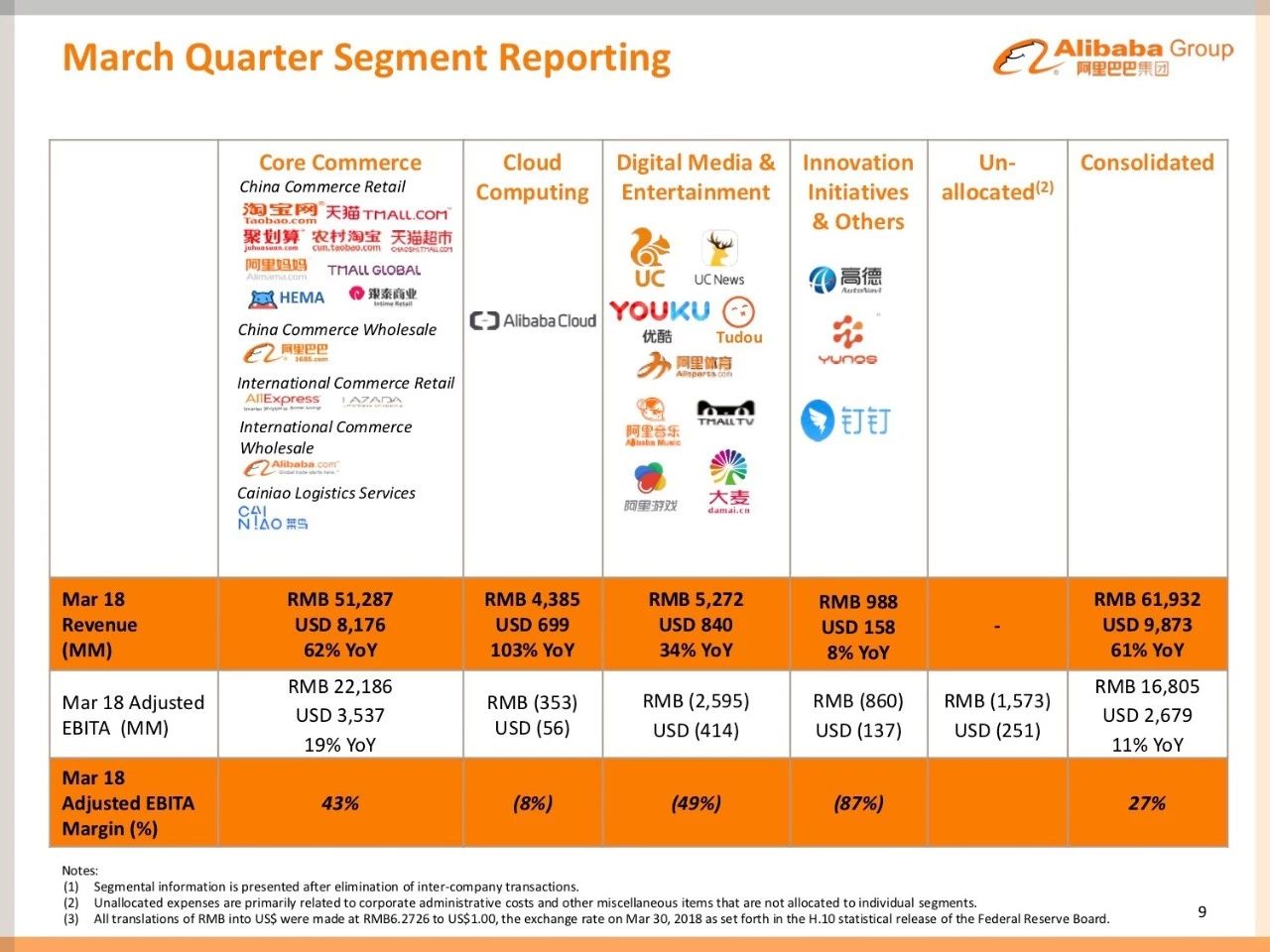

公司业务保持强劲增长,核心电商业务加速,云计算业务表现抢眼,根据阿里巴巴发布的2018财年4季度(对应自然季度为1Q18)的财报,2018财年阿里巴巴营收同比增长58%,淘宝和天猫的GMV增速从去年的22%提升至今年的28%,增长加速。,公司认为取得这样的增长主要是因为三点:(1)市场份额继续扩大主要是得益于技术和用户洞察,得以把更精确的产品推送给匹配的用户,公司同时在供应链,产品和商家,物流方面进行了升级改造,技术和运营的双管齐下使得阿里巴巴得以在大规模的基础上继续实现快速增长;(2)新零售业务的增长使得阿里巴巴的潜在目标市场规模扩大。通过输出技术和运营能力,阿里巴巴帮助传统零售伙伴满足用户的需求,扩大了新的增长来源。通过这个转型,中国5万亿美元的零售市场规模已经向阿里巴巴敞开;(3)阿里巴巴已经在电商之外的娱乐和本地生活站稳脚跟,过去一年阿里巴巴持续投入娱乐和媒体领域,优酷会员规模和收入得以提高;通过完成饿了么的收购,增强了阿里的新零售策略。,4Q18阿里巴巴营收同比增长61%至619.32亿元,其中核心电商业务营收同比增长62%至512.87亿元;云计算营收同比增长102%至43.85亿元,阿里云营收在中国云计算领域的市场份额接近50%;数字媒体和娱乐业务同比增长34%至52.72亿元;创新业务同比增长8%至9.88亿元。, ,核心电商业务EBITA利润率为42%,扣除新零售,Lazada和菜鸟的投入后,核心电商业务EBITA利润率跟去年基本一致。non-GAAP自由现金流为86亿元,去年同期为80亿元。,市场推广有成效,用户规模创新13个财季最高新增,中国零售市场的移动MAU达到6. 17亿人,同比增长22%,在春节期间的市场推广活动对新用户的增长拉动明显,本季度净增3700万年度活跃客户,大部分来自三四线城市和农村地区,创下过去13个财季的最高净增。,

,核心电商业务EBITA利润率为42%,扣除新零售,Lazada和菜鸟的投入后,核心电商业务EBITA利润率跟去年基本一致。non-GAAP自由现金流为86亿元,去年同期为80亿元。,市场推广有成效,用户规模创新13个财季最高新增,中国零售市场的移动MAU达到6. 17亿人,同比增长22%,在春节期间的市场推广活动对新用户的增长拉动明显,本季度净增3700万年度活跃客户,大部分来自三四线城市和农村地区,创下过去13个财季的最高净增。, ,GMV保持快速增长,越来越多的品牌加入天猫,2018财年,阿里巴巴的GMV共计达到7680亿美元,公司对于在2020年达到1万亿美元的GMV规模充满信心。,天猫的各个类目继续保持增长,实物GMV同比增长40%,主要是得益于时尚和FMCG品类的加速增长,以及用户对消费电子产品的旺盛需求。越来越多的品牌加入天猫,如H&M, YSL Beauté, Valentino.,1季度,阿里巴巴进入两个新城市,新增13家河马店,开店的总量达到37家,河马有超过50%的订单来自线上。,全球化扩展继续取得成效,在技术整合后将保持对Lazada的投入,全球化取得新的进展,来自国际零售业务的营收同比增长94%,跨境电商进口业务天猫国际,GMV同比增长113%,受益于热卖品类如美容,婴儿和家装。为加快Lazada的发展和市场份额扩张,阿里巴巴将技术平台整合进东南亚的6大市场,将会继续投入20亿美元至Lazada业务。,2018财年,菜鸟的配送网络保持稳步扩张,超过90%的电商平台订单由菜鸟的e-way处理,超过17家物流合作伙伴使用菜鸟的物流云服务来提高收件和配件效率。次日达业务扩大至211个城市和近1500个乡村。跨境电商服务成功与中国主要海关整合,可以加速用户订单清关,使得全球主要地点的门到门配送时间缩小至10天。,数字媒体和娱乐业务继续迎来亮点,优酷的付费会员规模同比增长160%,继续通过购买和开发授权和原创内容提升用户认知。,高德已经成为最大的移动数字地图平台,日活跃用户接近6千万,高德地图服务还作为基础设施服务不同的行业,如外卖和共享单车。,语音助手天猫精灵销售量超过200万台,天猫精灵最新的升级产品开始配置图像识别功能。,新零售业务和东南亚电商业务导致成本增长较快,扣除掉SBC的成本为308亿元,在营收中的占比从去年同期的37%上升至今年的50%,增长主要是因为新零售业务和Lazada带来的库存成本增加,以及对菜鸟的投入,对市场推广获取客户,提升用户体验投入的增加。,市场和推广费用(扣除SBC)为70亿元,占营收的比重从去年的10%增至本季度的11%,主要是因为广告和投入的增加,这也已经在我们的年度活跃买家和MAU增长上面得到体现。,

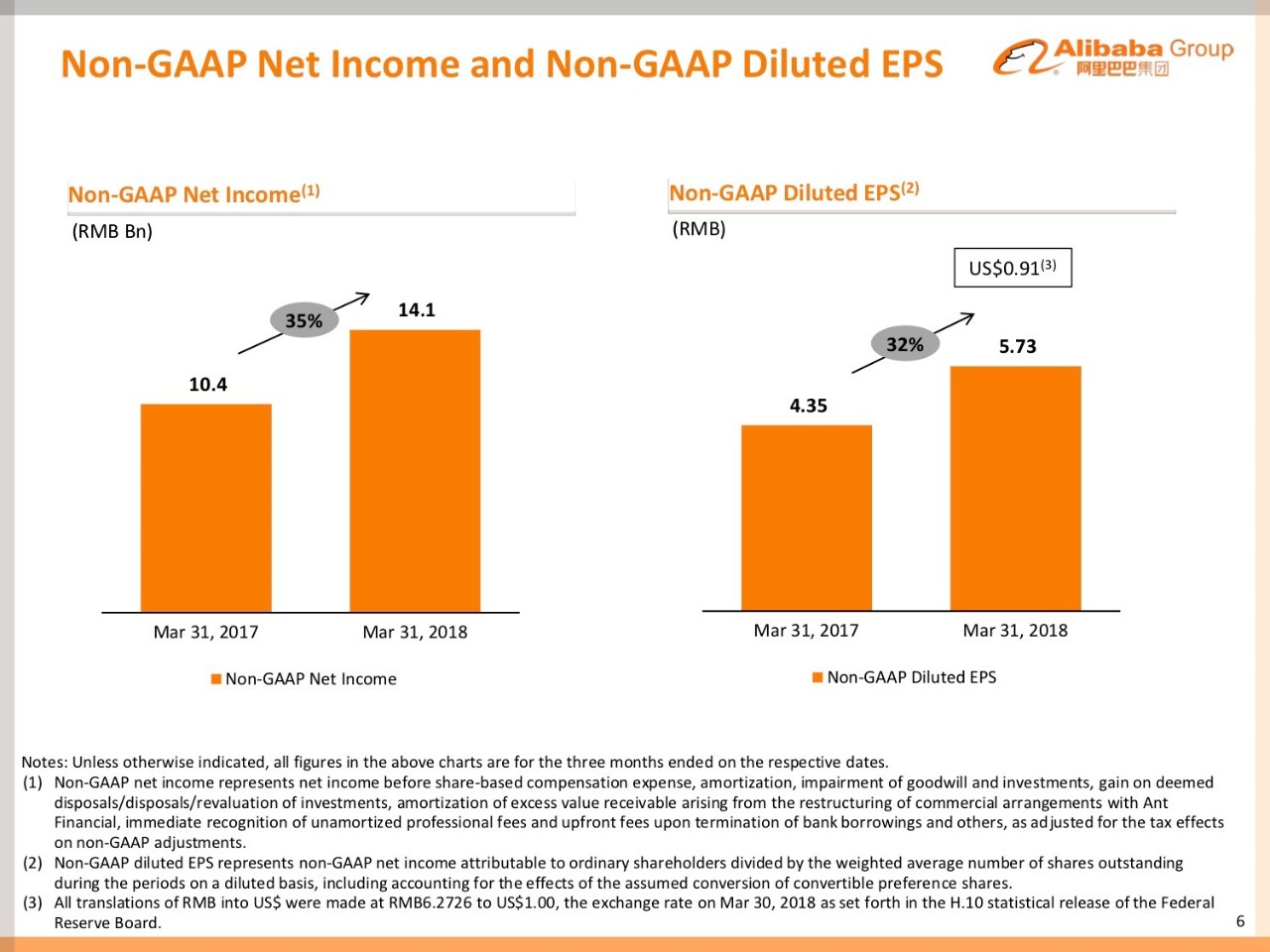

,GMV保持快速增长,越来越多的品牌加入天猫,2018财年,阿里巴巴的GMV共计达到7680亿美元,公司对于在2020年达到1万亿美元的GMV规模充满信心。,天猫的各个类目继续保持增长,实物GMV同比增长40%,主要是得益于时尚和FMCG品类的加速增长,以及用户对消费电子产品的旺盛需求。越来越多的品牌加入天猫,如H&M, YSL Beauté, Valentino.,1季度,阿里巴巴进入两个新城市,新增13家河马店,开店的总量达到37家,河马有超过50%的订单来自线上。,全球化扩展继续取得成效,在技术整合后将保持对Lazada的投入,全球化取得新的进展,来自国际零售业务的营收同比增长94%,跨境电商进口业务天猫国际,GMV同比增长113%,受益于热卖品类如美容,婴儿和家装。为加快Lazada的发展和市场份额扩张,阿里巴巴将技术平台整合进东南亚的6大市场,将会继续投入20亿美元至Lazada业务。,2018财年,菜鸟的配送网络保持稳步扩张,超过90%的电商平台订单由菜鸟的e-way处理,超过17家物流合作伙伴使用菜鸟的物流云服务来提高收件和配件效率。次日达业务扩大至211个城市和近1500个乡村。跨境电商服务成功与中国主要海关整合,可以加速用户订单清关,使得全球主要地点的门到门配送时间缩小至10天。,数字媒体和娱乐业务继续迎来亮点,优酷的付费会员规模同比增长160%,继续通过购买和开发授权和原创内容提升用户认知。,高德已经成为最大的移动数字地图平台,日活跃用户接近6千万,高德地图服务还作为基础设施服务不同的行业,如外卖和共享单车。,语音助手天猫精灵销售量超过200万台,天猫精灵最新的升级产品开始配置图像识别功能。,新零售业务和东南亚电商业务导致成本增长较快,扣除掉SBC的成本为308亿元,在营收中的占比从去年同期的37%上升至今年的50%,增长主要是因为新零售业务和Lazada带来的库存成本增加,以及对菜鸟的投入,对市场推广获取客户,提升用户体验投入的增加。,市场和推广费用(扣除SBC)为70亿元,占营收的比重从去年的10%增至本季度的11%,主要是因为广告和投入的增加,这也已经在我们的年度活跃买家和MAU增长上面得到体现。, ,净利润同比增长35%,低于营收的增速,主要是新业务更低毛利率以及投资增加所致,净利润方面,Non-GAAP净利润为14亿元,同比增长35%。GAAP净利润则同比增长33%,主要是受去年同期投资资产售卖的影响,如果扣除该影响,GAAP净利润同比增长27%。,

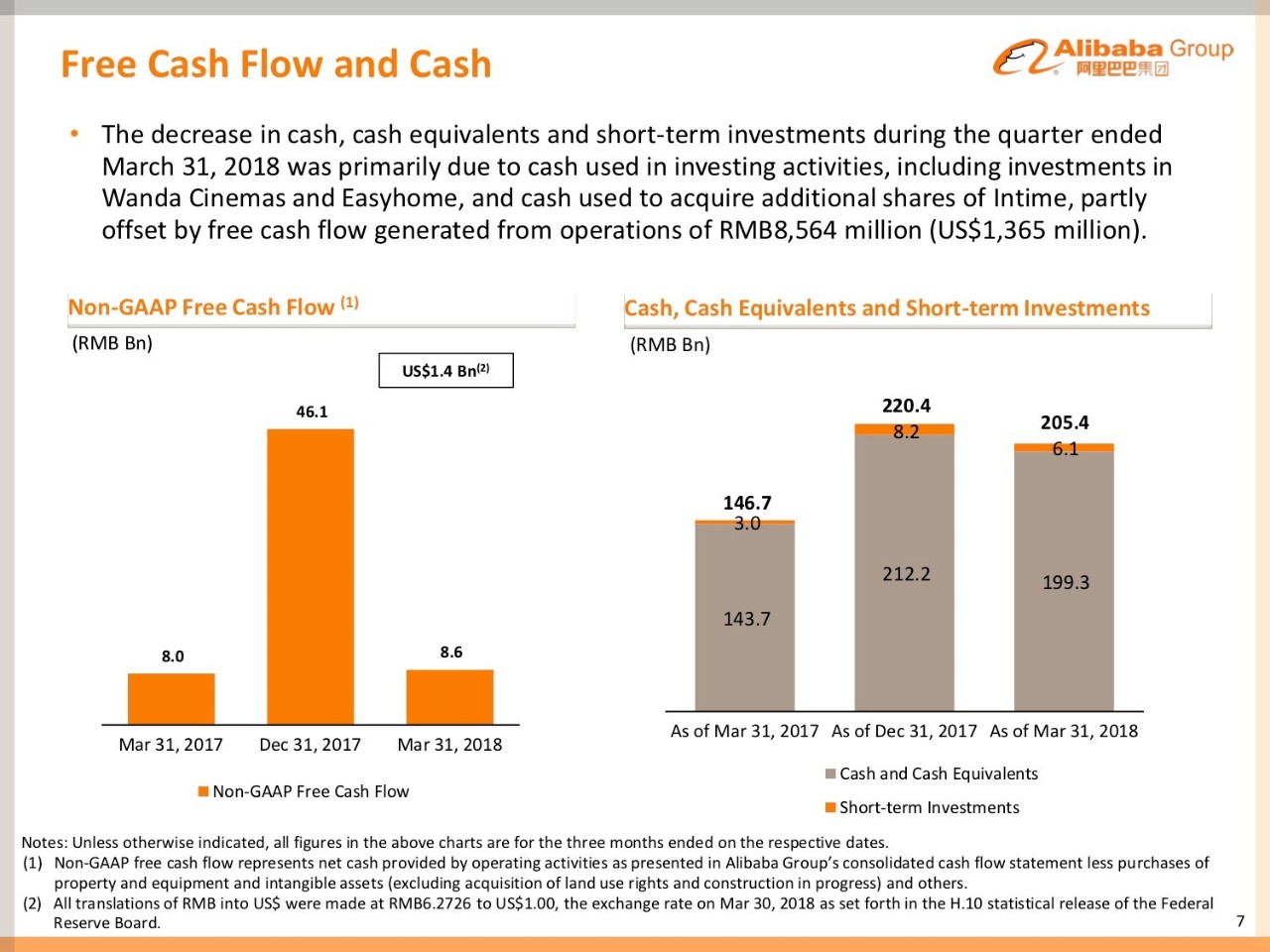

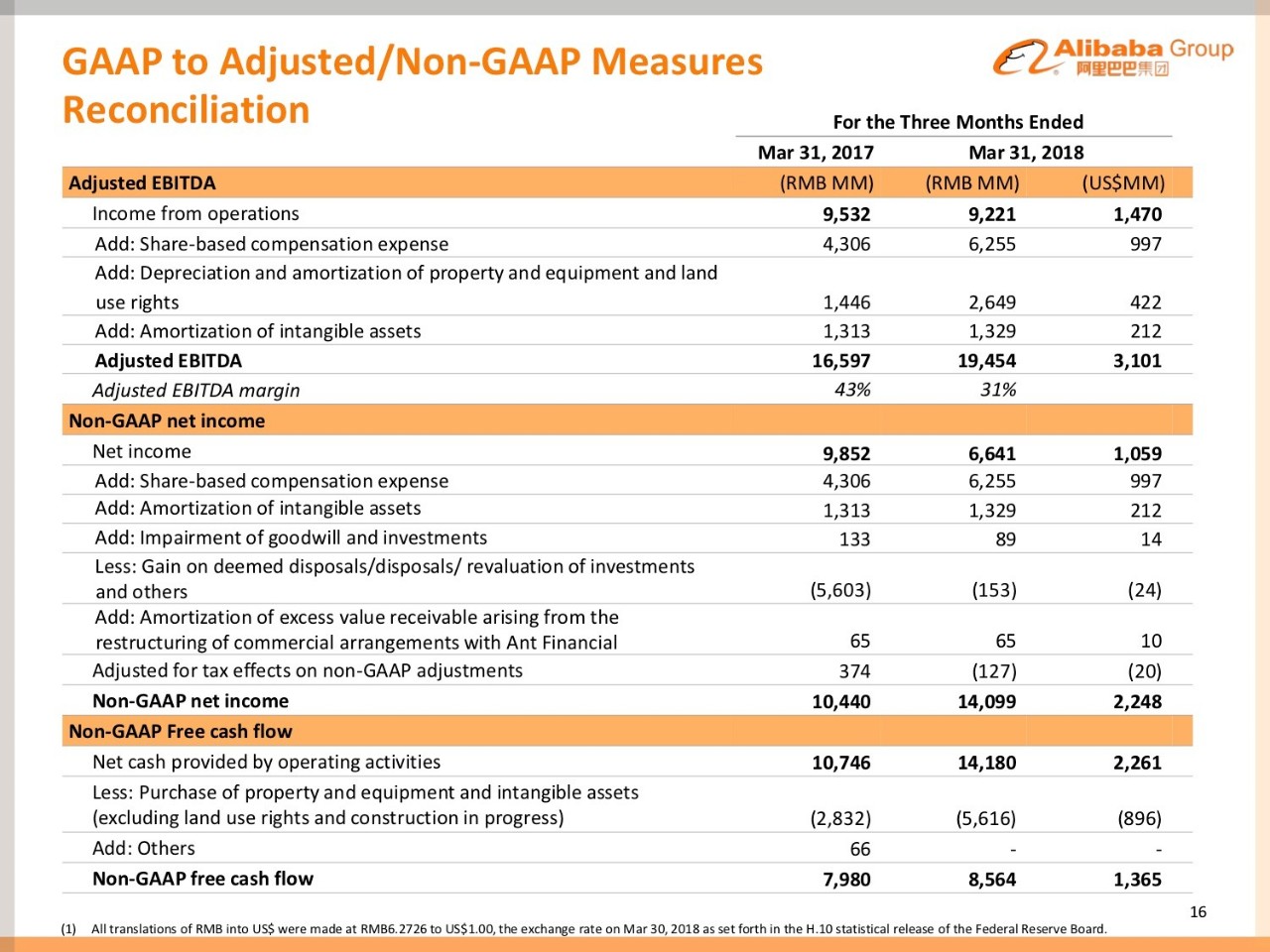

,净利润同比增长35%,低于营收的增速,主要是新业务更低毛利率以及投资增加所致,净利润方面,Non-GAAP净利润为14亿元,同比增长35%。GAAP净利润则同比增长33%,主要是受去年同期投资资产售卖的影响,如果扣除该影响,GAAP净利润同比增长27%。, ,Non GAAP自由现金流为461亿元,现金和现金等价物及短期投资环比下降主要是因为现金投资活动带来的影响,其中包括对万达影院,居然之家的投资,以及对银泰股份的持股的增长,部分被自由净现金流增长86亿元所抵消。,

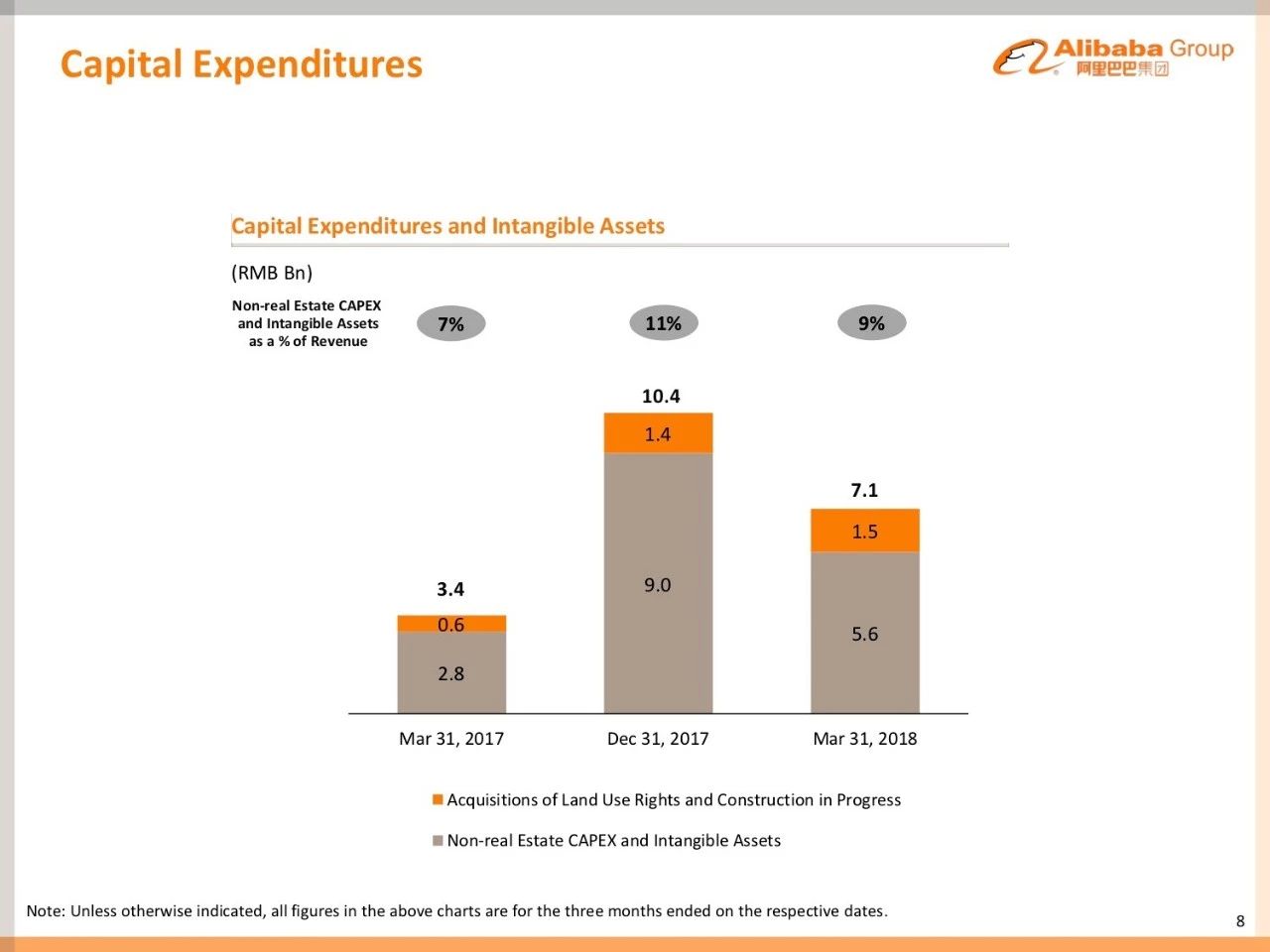

,Non GAAP自由现金流为461亿元,现金和现金等价物及短期投资环比下降主要是因为现金投资活动带来的影响,其中包括对万达影院,居然之家的投资,以及对银泰股份的持股的增长,部分被自由净现金流增长86亿元所抵消。, ,资本性支出为70亿元,其中15亿元跟获得土地使用权,以及在建工程有关。,

,资本性支出为70亿元,其中15亿元跟获得土地使用权,以及在建工程有关。, ,电商业务和非电商业务表现可圈可点,核心电商业务营收同比增长62%,其强劲表现主要是得益于中国电商零售业务同比增长56%,中国电商零售业务在核心电商业务中的占比为78%。,在中国电商零售业务中,客户管理营收同比增长35%,主要是点击单价的上升,另外点击量也有上升。点击单价上升主要得益于个性化技术的进展,带来了更好的转化。佣金收入同比增长39%,主要是因为天猫实物商品GMV强劲增长40%。其他收入为58亿元,同比增长超过1000%,主要是新零售业务的增长,其中包括河马,天猫进口,和银泰。,核心电商业务的EBITA利润率为43%,去年同期为69%,扣除掉新零售,Lazada,菜鸟的影响,调整后核心电商业务EBITA利润率跟去年同比接近。,云计算营收同比增长103%,主要是付费用户数量的增长,以及客户云业务使用的增加。,数字媒体和娱乐业务营收为53亿元,同比增长34%,主要是因为优酷付费会员的增长,以及UCweb移动增值业务的增长。Youku的日均付费会员增长强劲,同比增长160%,主要得益于几款电视真人秀节目和剧集的爆款。调整后的EBITA利润率为-49%,去年同期为-44%,主要是优酷土豆内容成本的增加。,来自创新业务的营收和其他部门业务为9.88亿元,调整后EBITA利润率为-87%,主要是对这些新业务仍然在投入期。,

,电商业务和非电商业务表现可圈可点,核心电商业务营收同比增长62%,其强劲表现主要是得益于中国电商零售业务同比增长56%,中国电商零售业务在核心电商业务中的占比为78%。,在中国电商零售业务中,客户管理营收同比增长35%,主要是点击单价的上升,另外点击量也有上升。点击单价上升主要得益于个性化技术的进展,带来了更好的转化。佣金收入同比增长39%,主要是因为天猫实物商品GMV强劲增长40%。其他收入为58亿元,同比增长超过1000%,主要是新零售业务的增长,其中包括河马,天猫进口,和银泰。,核心电商业务的EBITA利润率为43%,去年同期为69%,扣除掉新零售,Lazada,菜鸟的影响,调整后核心电商业务EBITA利润率跟去年同比接近。,云计算营收同比增长103%,主要是付费用户数量的增长,以及客户云业务使用的增加。,数字媒体和娱乐业务营收为53亿元,同比增长34%,主要是因为优酷付费会员的增长,以及UCweb移动增值业务的增长。Youku的日均付费会员增长强劲,同比增长160%,主要得益于几款电视真人秀节目和剧集的爆款。调整后的EBITA利润率为-49%,去年同期为-44%,主要是优酷土豆内容成本的增加。,来自创新业务的营收和其他部门业务为9.88亿元,调整后EBITA利润率为-87%,主要是对这些新业务仍然在投入期。, ,财年方面,2018财年总营收同比增长58%达到2500亿元,除去菜鸟合入的影响,营收同比增长仍然超过50%,主要是核心电商业务保持快速增长,同时云计算业务同比保持三位数增长。,

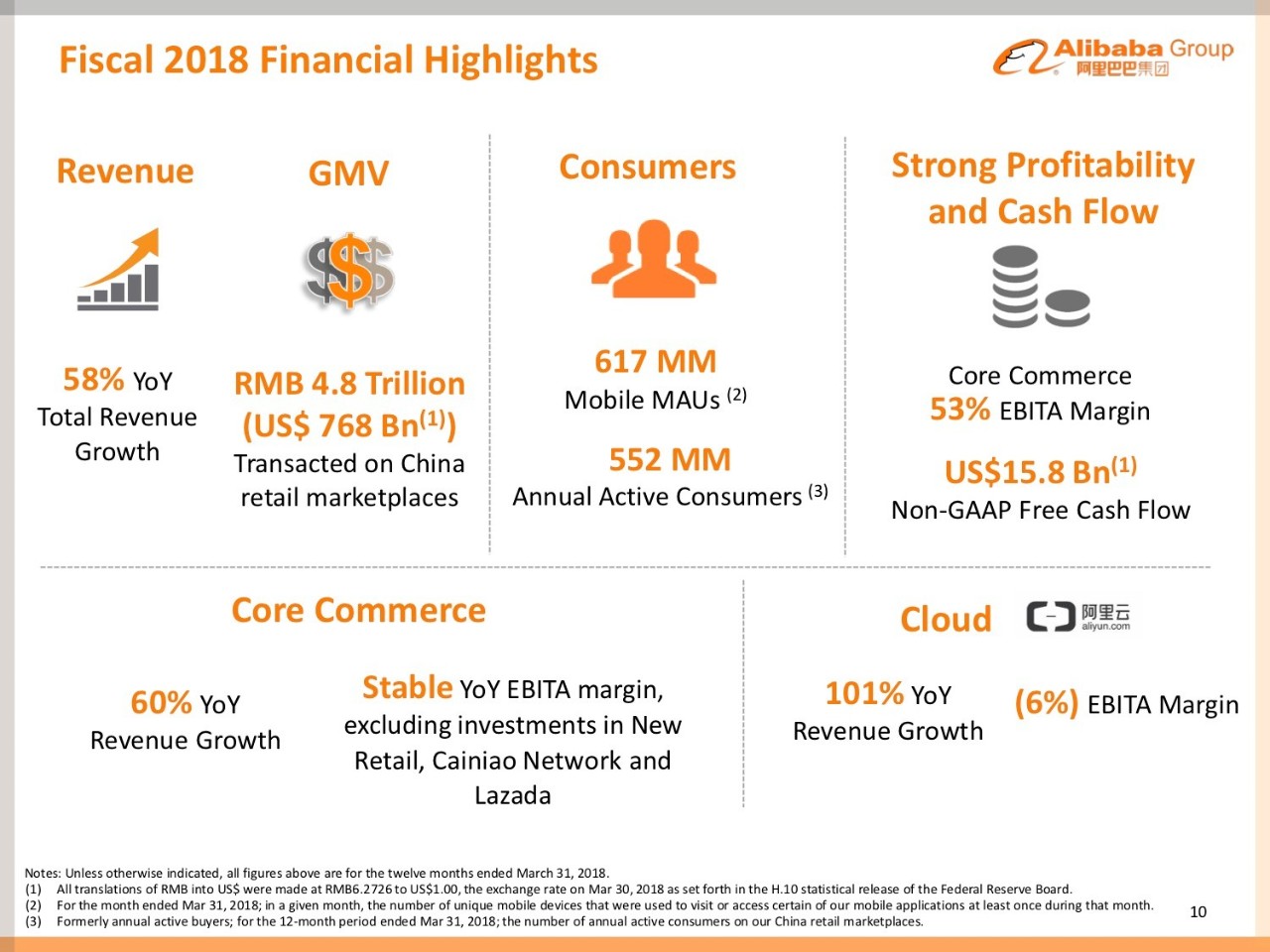

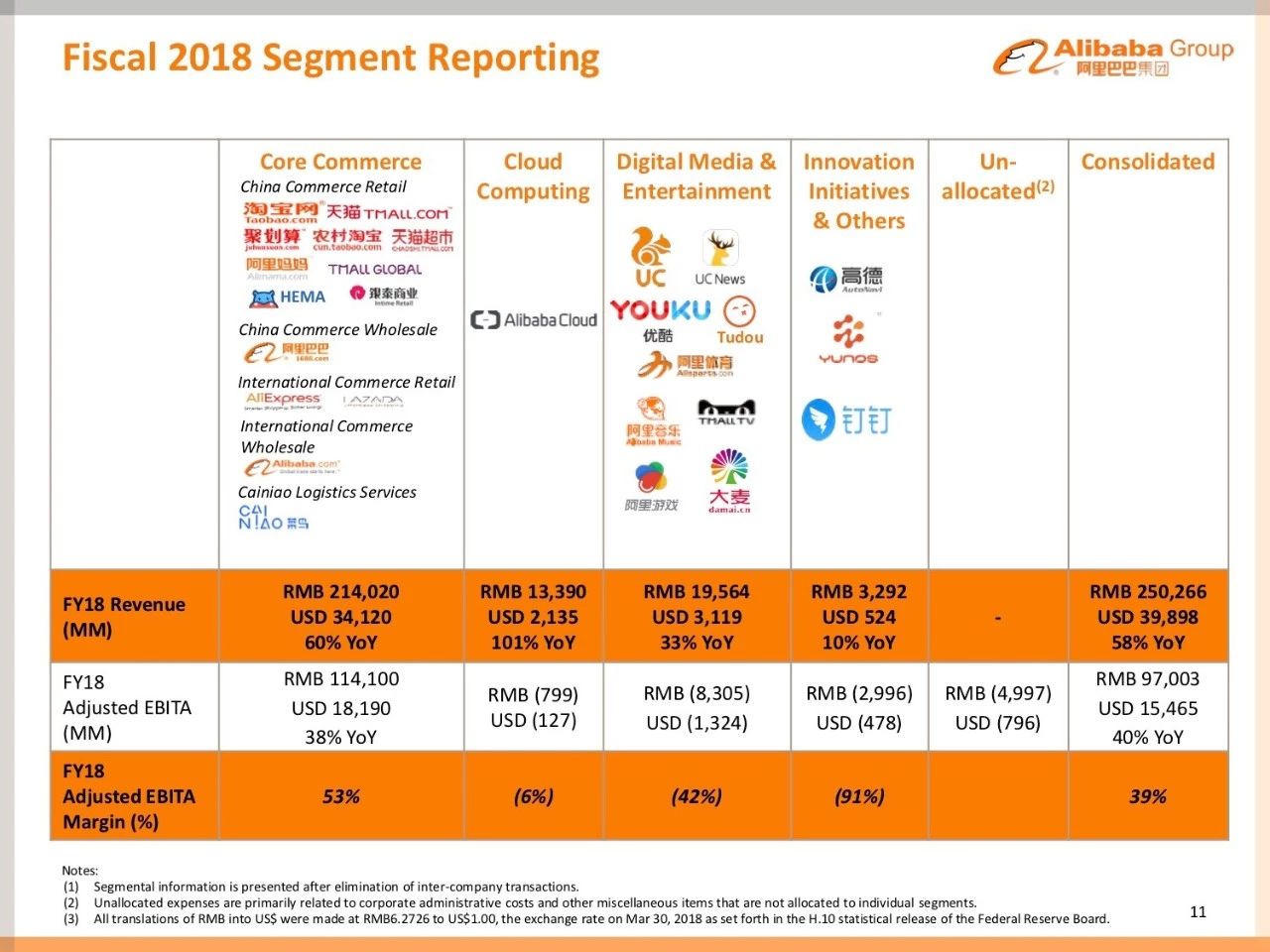

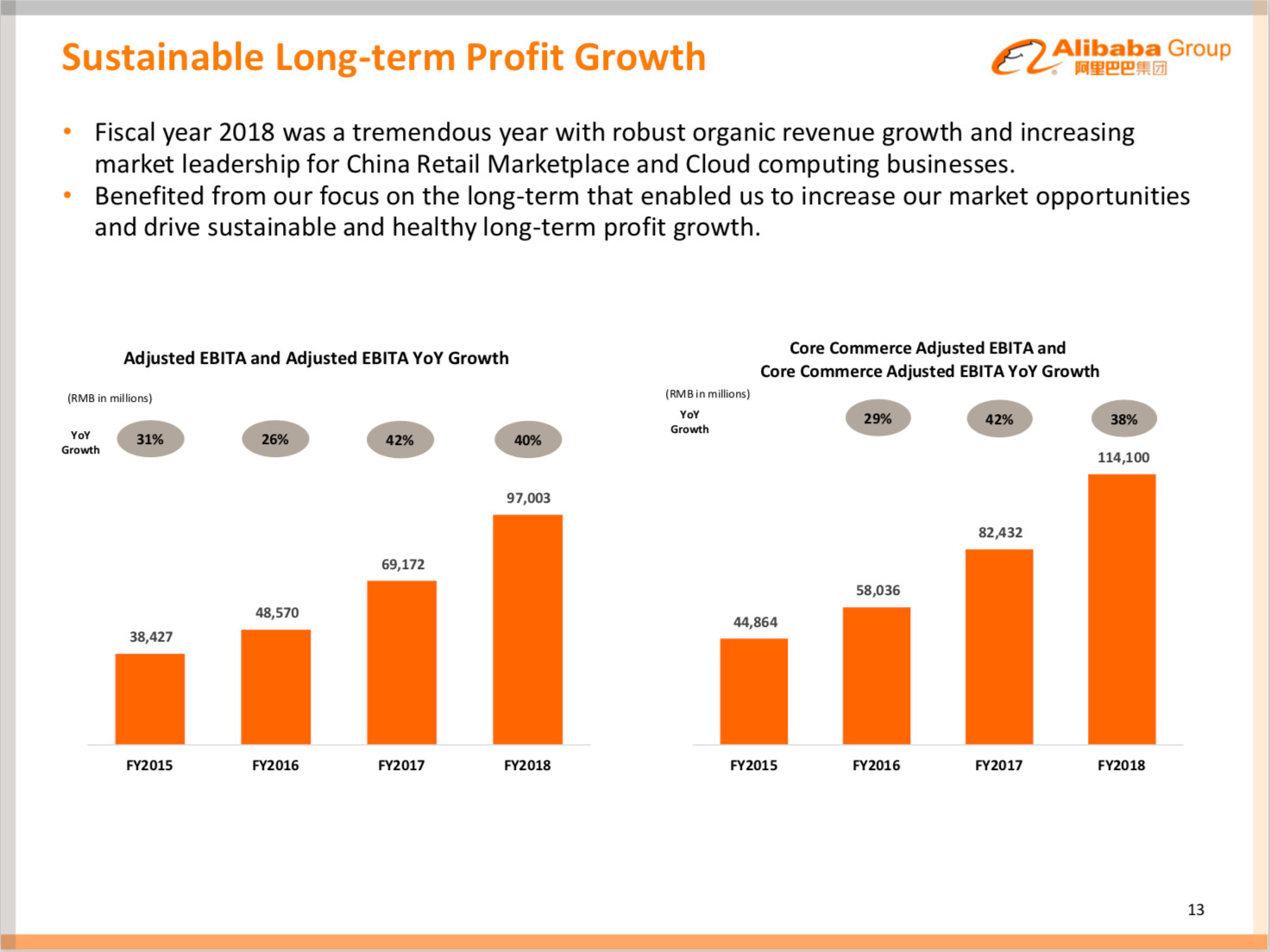

,财年方面,2018财年总营收同比增长58%达到2500亿元,除去菜鸟合入的影响,营收同比增长仍然超过50%,主要是核心电商业务保持快速增长,同时云计算业务同比保持三位数增长。, ,核心电商业务是IPO以来增速最快的一年,同比增长60%,2018财年,中国零售电商GMV达到4.8万亿元,同比增长28%,需要指出的是,这个GMV并未包括新零售的GMV,后续公司将会计入新零售的GMV。阿里云业务营收翻倍至134亿元。,

,核心电商业务是IPO以来增速最快的一年,同比增长60%,2018财年,中国零售电商GMV达到4.8万亿元,同比增长28%,需要指出的是,这个GMV并未包括新零售的GMV,后续公司将会计入新零售的GMV。阿里云业务营收翻倍至134亿元。, ,公司业务保持强劲的盈利能力和现金流水平,2018财年,自由现金流达到990亿元,2017年财年仅为690亿元。,

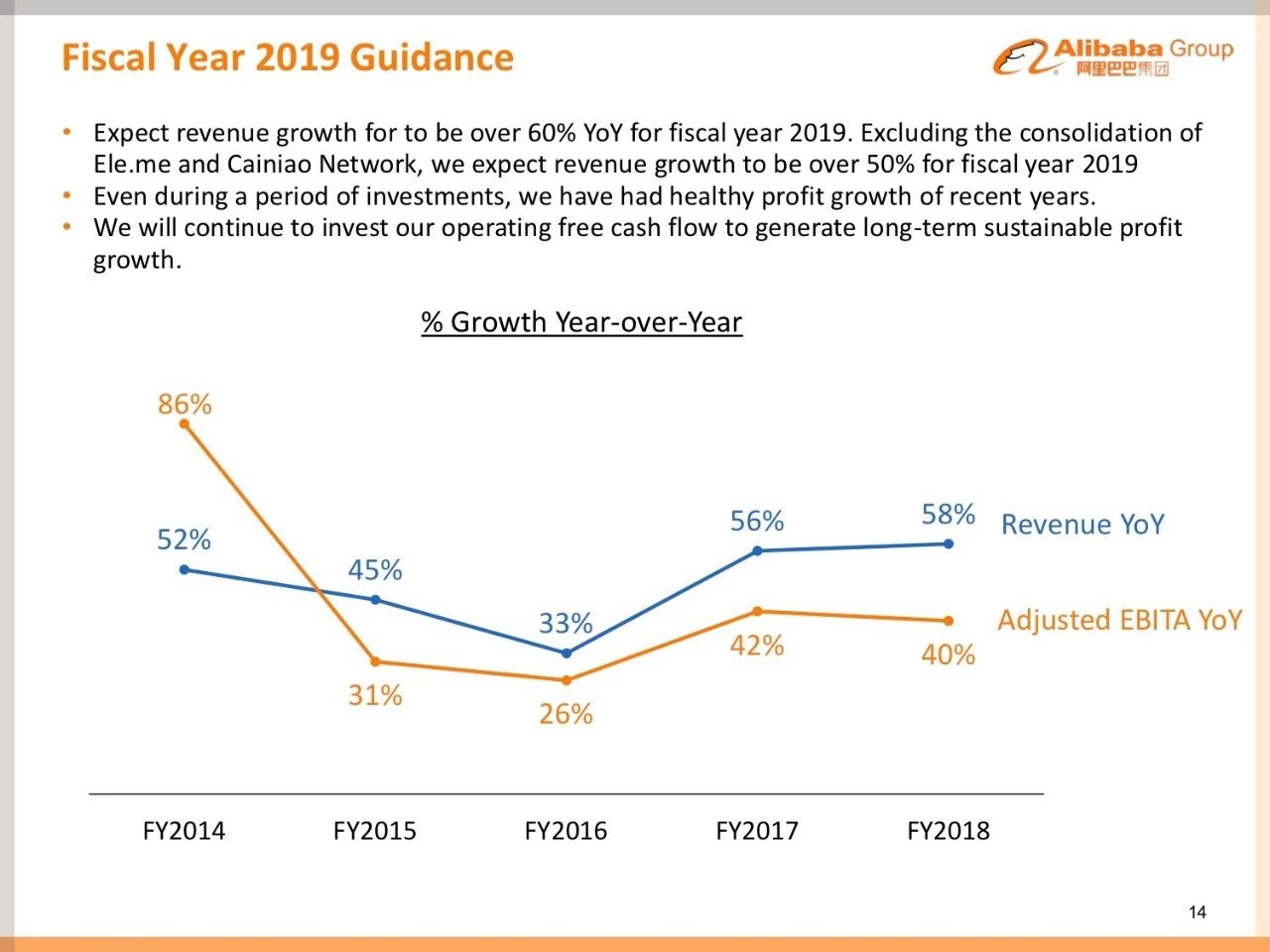

,公司业务保持强劲的盈利能力和现金流水平,2018财年,自由现金流达到990亿元,2017年财年仅为690亿元。, ,公司预计2019财年营收同比增长60%,扣除掉饿了么和菜鸟网络的影响,营收同比增长超过50%。公司将继续将自由现金流投入新业务保持长期增长机会。,

,公司预计2019财年营收同比增长60%,扣除掉饿了么和菜鸟网络的影响,营收同比增长超过50%。公司将继续将自由现金流投入新业务保持长期增长机会。, ,公司投资公司的情况,4Q18公司口碑,菜鸟网络,其他投资公司共担的亏损共计7千万元,而去年同期为14.4亿元。,

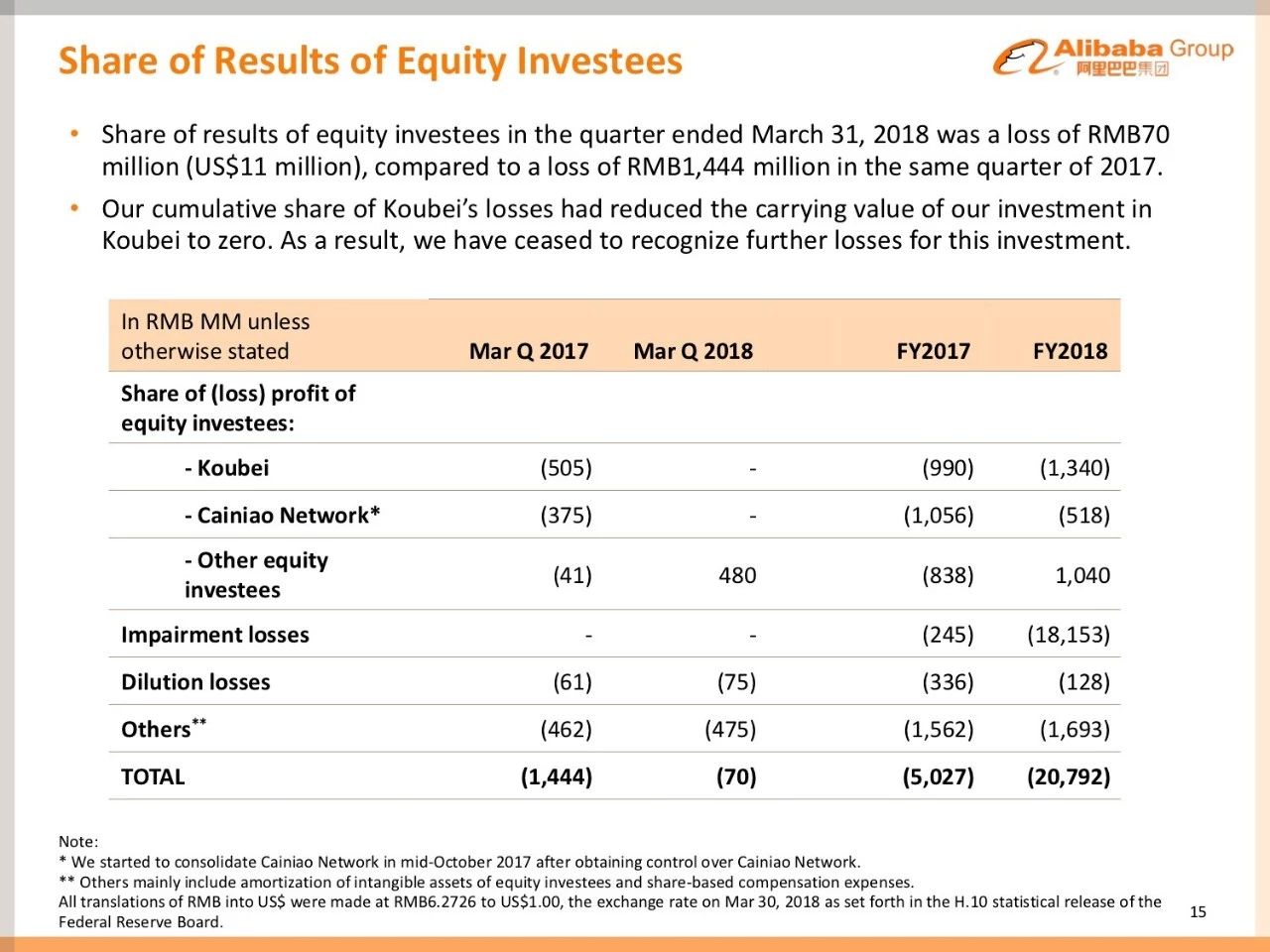

,公司投资公司的情况,4Q18公司口碑,菜鸟网络,其他投资公司共担的亏损共计7千万元,而去年同期为14.4亿元。, ,

, ,via:199IT财报数据中心,

,via:199IT财报数据中心,