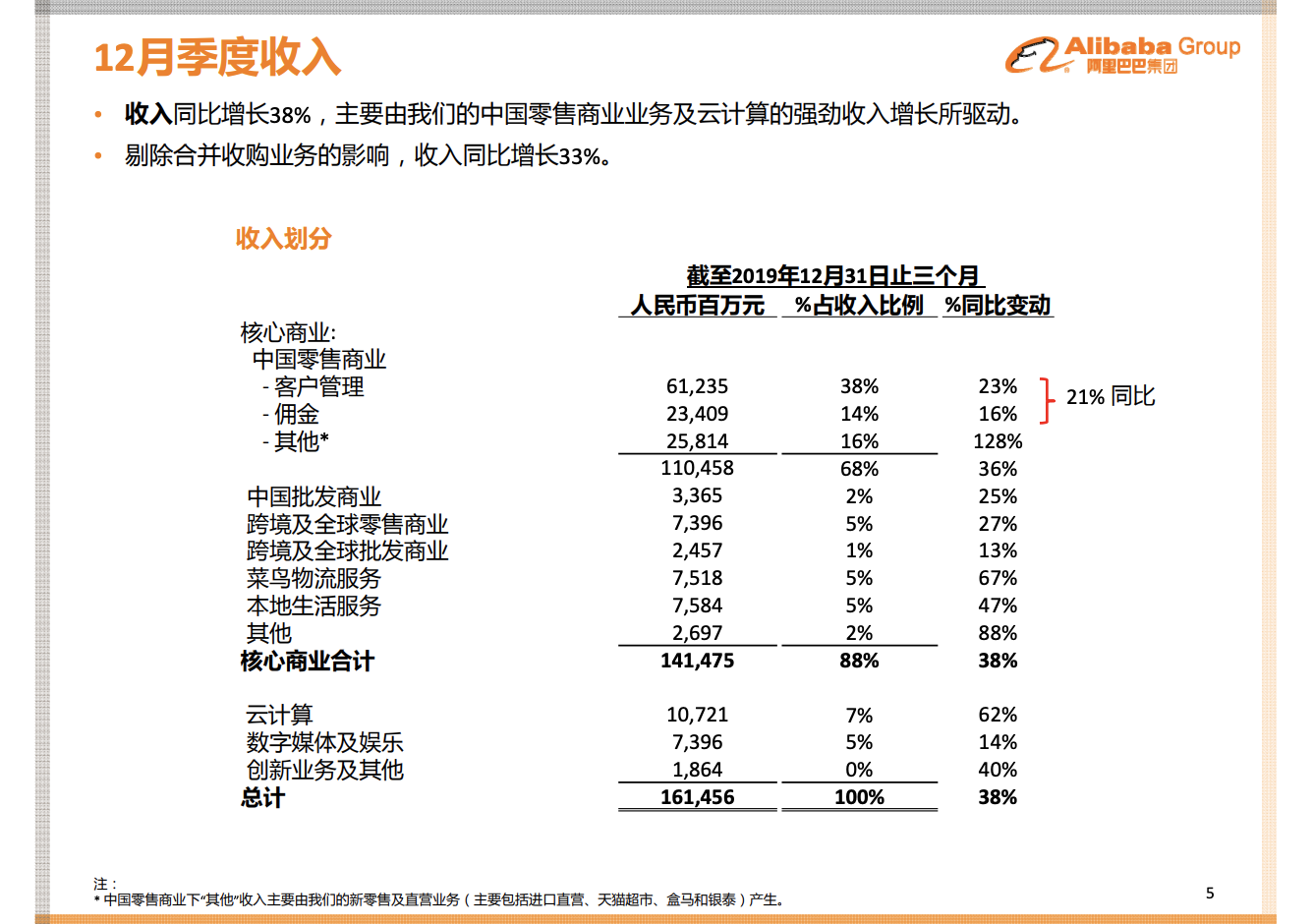

阿里巴巴发布了截止到2019年12月的财报,数据显示阿里巴巴核心业务和云计算业务仍然保持强劲的增长。,4季度公司概括,在线零售增长不减:根据商务部,2019年中国社会零售总额增长8%至41万亿元,消费占中国经济增长的58%,占GDP增长的3.5个百分点。中国实物商品线上零售额为8.5万亿元,同比增长19.5%。消费已经成为中国经济的驱动力,在线零售是消费增长的引擎。,低线地区扛起用户增长大旗:4季度阿里巴巴的年度活跃客户达到7.11亿人,环比增长1800万,60%的新用户来自低线地区。中国零售市场MAU达到8.24亿人,环比上升3900万。DAU的增速快于mau,主要来自淘宝的业务发展健康良好。,天猫实物GMV增长24%。双11全球购物节GMV达到2684亿,是美国黑五和网络星期一的2.3倍。有超过1115个品牌的销售额突破10亿元。,全球化方面,Lazada季度订单量同比增长97%,Aliexpress dau 12月增长56%。天猫国际付费GMV同比增长45%。天猫国际的端到端配送时间提升了2.78天,比去年同期减少10%,菜鸟网络业务势头不减。双11期间,菜鸟处理的包裹数12.9亿,其中6.9亿的包裹在一周内配送,同比提升30%。通过菜鸟驿站的包裹数同比增长88%。,阿里云营收年比增速62%:这个季度阿里云达到两个里程碑,一个是营收单季度突破100亿元,第二个是阿里巴巴电子商务业务核心系统迁移到公有云。, ,疫情的影响:,春节假期后头两周,商家返工慢以及很多包裹不能及时配送负面影响了电商业务。,新零售业务盒马鲜生和淘鲜达订单额增长明显,但缺乏运力影响了订单量的恢复。,本地生活服务,到店餐饮和食品配送订单年比年下降明显。因为很多餐饮没有正常返工,其他类目,生活百货增长强劲。,飞猪机票,酒店和旅游订单取消量很明显。,叮叮的DAU和公司用户爆炸式增长。主要是企业远程办公的需求推动,在虚拟课堂直播课也很受欢迎。叮叮每天的健康打卡数达到1.5亿次。,4季度财务数据,核心电商业务业绩强劲。移动MAU增长3900万至8.24亿,中国电商平台的新活跃客户增长1800万至7.11亿,超过60%来自欠发达地区。总营收同比增长38%至1610亿元,扣除收购考拉业绩带来的影响,总营收增长为33%,主要来自中国电商零售业务的强劲增长和阿里云业务的贡献。,核心电商业务增长38%至1410亿元,中国零售业务和客户管理营收增长23%。点击单价和点击量都有上升。这个增长也体现了季度付费商家数的增长。,

,疫情的影响:,春节假期后头两周,商家返工慢以及很多包裹不能及时配送负面影响了电商业务。,新零售业务盒马鲜生和淘鲜达订单额增长明显,但缺乏运力影响了订单量的恢复。,本地生活服务,到店餐饮和食品配送订单年比年下降明显。因为很多餐饮没有正常返工,其他类目,生活百货增长强劲。,飞猪机票,酒店和旅游订单取消量很明显。,叮叮的DAU和公司用户爆炸式增长。主要是企业远程办公的需求推动,在虚拟课堂直播课也很受欢迎。叮叮每天的健康打卡数达到1.5亿次。,4季度财务数据,核心电商业务业绩强劲。移动MAU增长3900万至8.24亿,中国电商平台的新活跃客户增长1800万至7.11亿,超过60%来自欠发达地区。总营收同比增长38%至1610亿元,扣除收购考拉业绩带来的影响,总营收增长为33%,主要来自中国电商零售业务的强劲增长和阿里云业务的贡献。,核心电商业务增长38%至1410亿元,中国零售业务和客户管理营收增长23%。点击单价和点击量都有上升。这个增长也体现了季度付费商家数的增长。, ,佣金营收增长16%,主要是因为天猫在线实体GMV强劲增长24%所致。收入增长和GMV增长的差距主要是因为有更多战略品类的商家获得了佣金率优惠(因为销售额更高而有更优惠的佣金率)以及天猫超市的佣金模式逐渐转向直销所致。,新零售业务增长仍然保持128%的高增长。这包括天猫超市和盒马直销业务的增长。这个季度也是考拉收购后财务报表合并完全的一个季度。,国际零售业务增长27%至74亿元。增长主要来自Lazada,部分受到Aliexpress的拖累,因为把俄罗斯业务跟当地合作伙伴建立了合资公司。,菜鸟的营收增长67%至75亿元。本地生活服务营收增长47%至76亿元。,阿里云营收增长62%至107亿元,公有云和混合云均对此有贡献。,

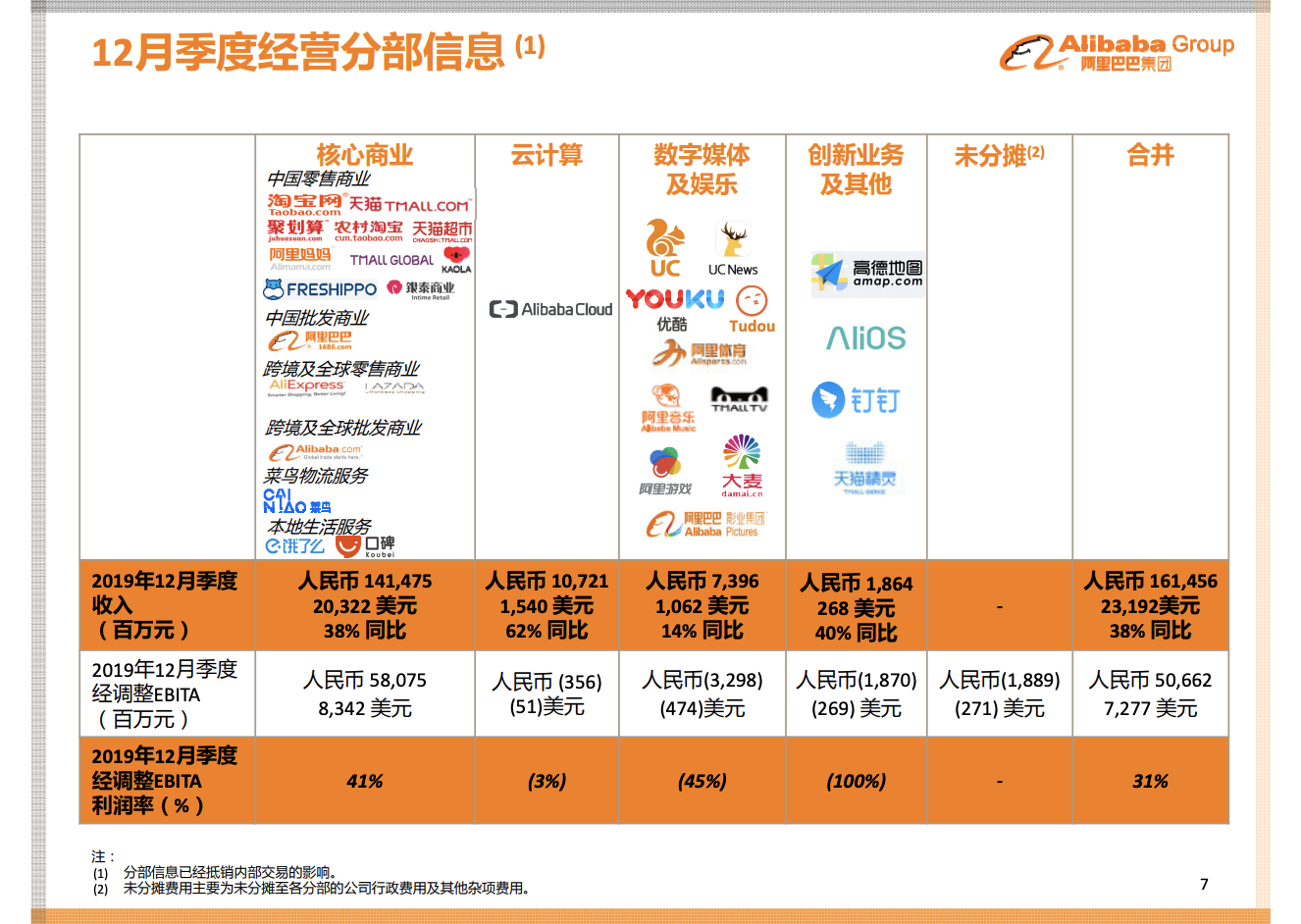

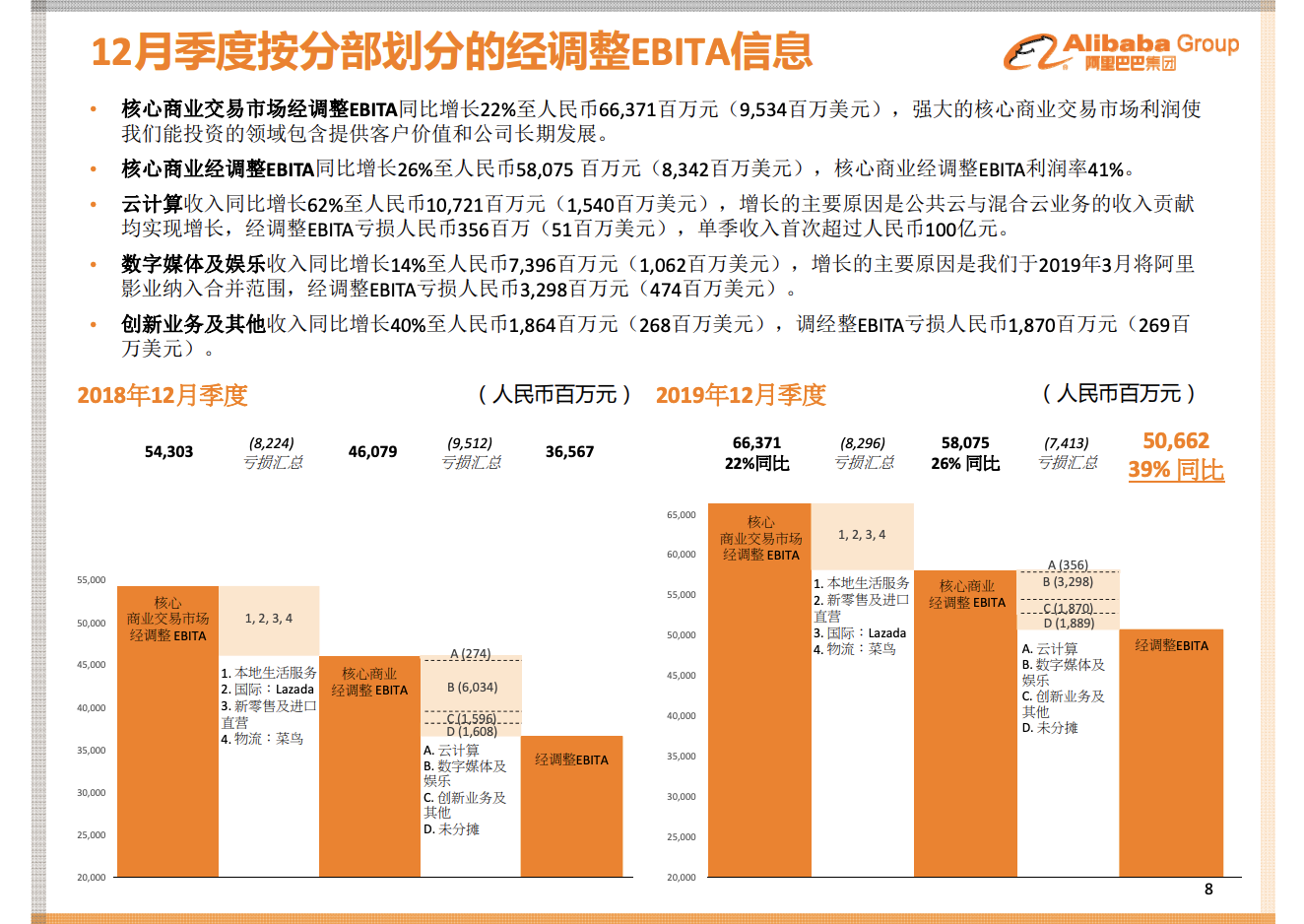

,佣金营收增长16%,主要是因为天猫在线实体GMV强劲增长24%所致。收入增长和GMV增长的差距主要是因为有更多战略品类的商家获得了佣金率优惠(因为销售额更高而有更优惠的佣金率)以及天猫超市的佣金模式逐渐转向直销所致。,新零售业务增长仍然保持128%的高增长。这包括天猫超市和盒马直销业务的增长。这个季度也是考拉收购后财务报表合并完全的一个季度。,国际零售业务增长27%至74亿元。增长主要来自Lazada,部分受到Aliexpress的拖累,因为把俄罗斯业务跟当地合作伙伴建立了合资公司。,菜鸟的营收增长67%至75亿元。本地生活服务营收增长47%至76亿元。,阿里云营收增长62%至107亿元,公有云和混合云均对此有贡献。, ,电商业务调整后的EBITA为660亿元,同比增长20%。云计算业务调整后EBITA亏损3.56亿元,EBITDA利润率有所提升,所以亏损有所缩小。,数字媒体和娱乐业务,调整后EBITA亏损33亿元,比去年60亿元显著减少。,创新业务,调整后EBITA为亏损19亿元。,

,电商业务调整后的EBITA为660亿元,同比增长20%。云计算业务调整后EBITA亏损3.56亿元,EBITDA利润率有所提升,所以亏损有所缩小。,数字媒体和娱乐业务,调整后EBITA亏损33亿元,比去年60亿元显著减少。,创新业务,调整后EBITA为亏损19亿元。, ,

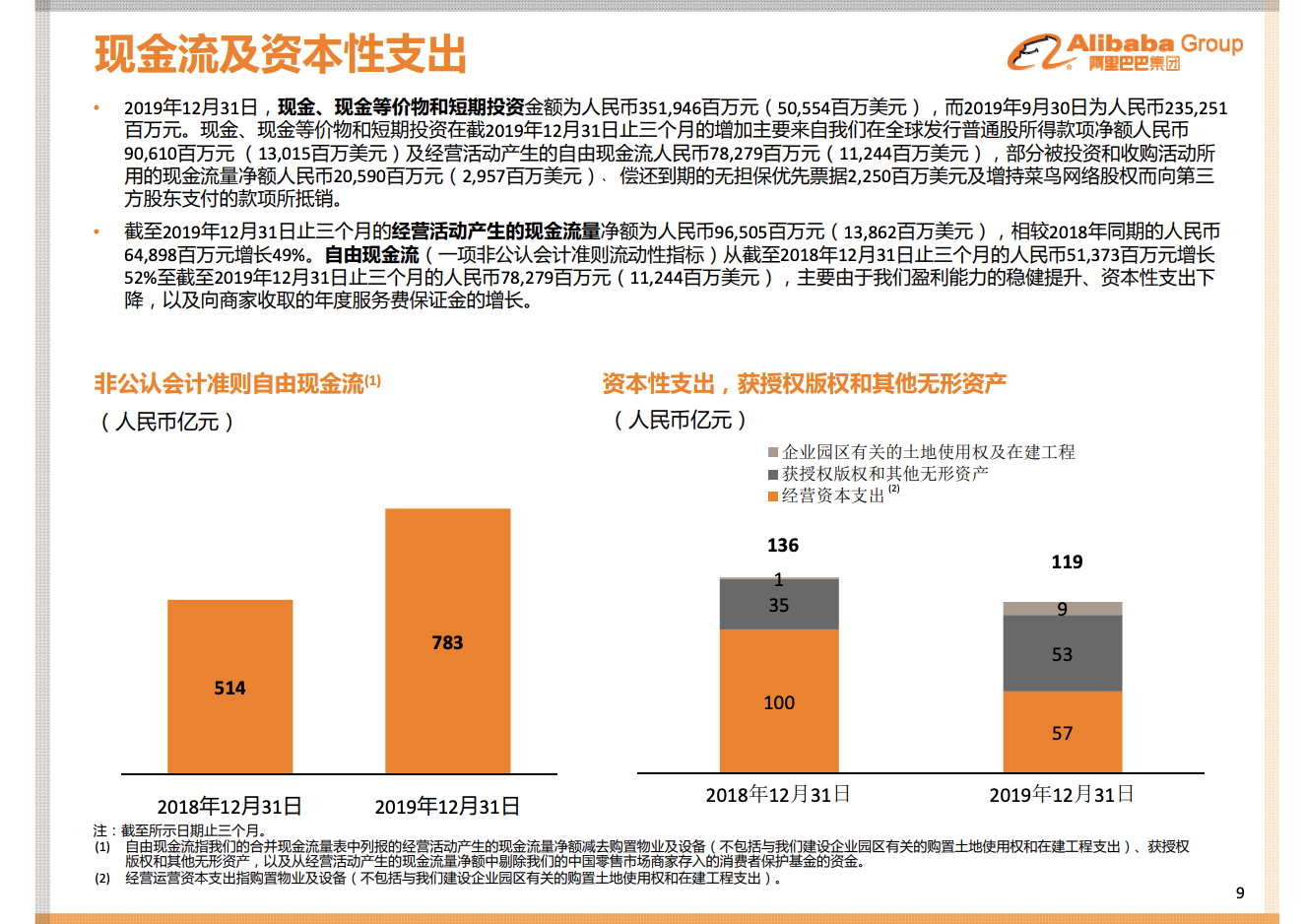

, ,现金和短期投资为3520亿元,自由现金流为780亿元,同比增长52%。,

,现金和短期投资为3520亿元,自由现金流为780亿元,同比增长52%。, ,

,