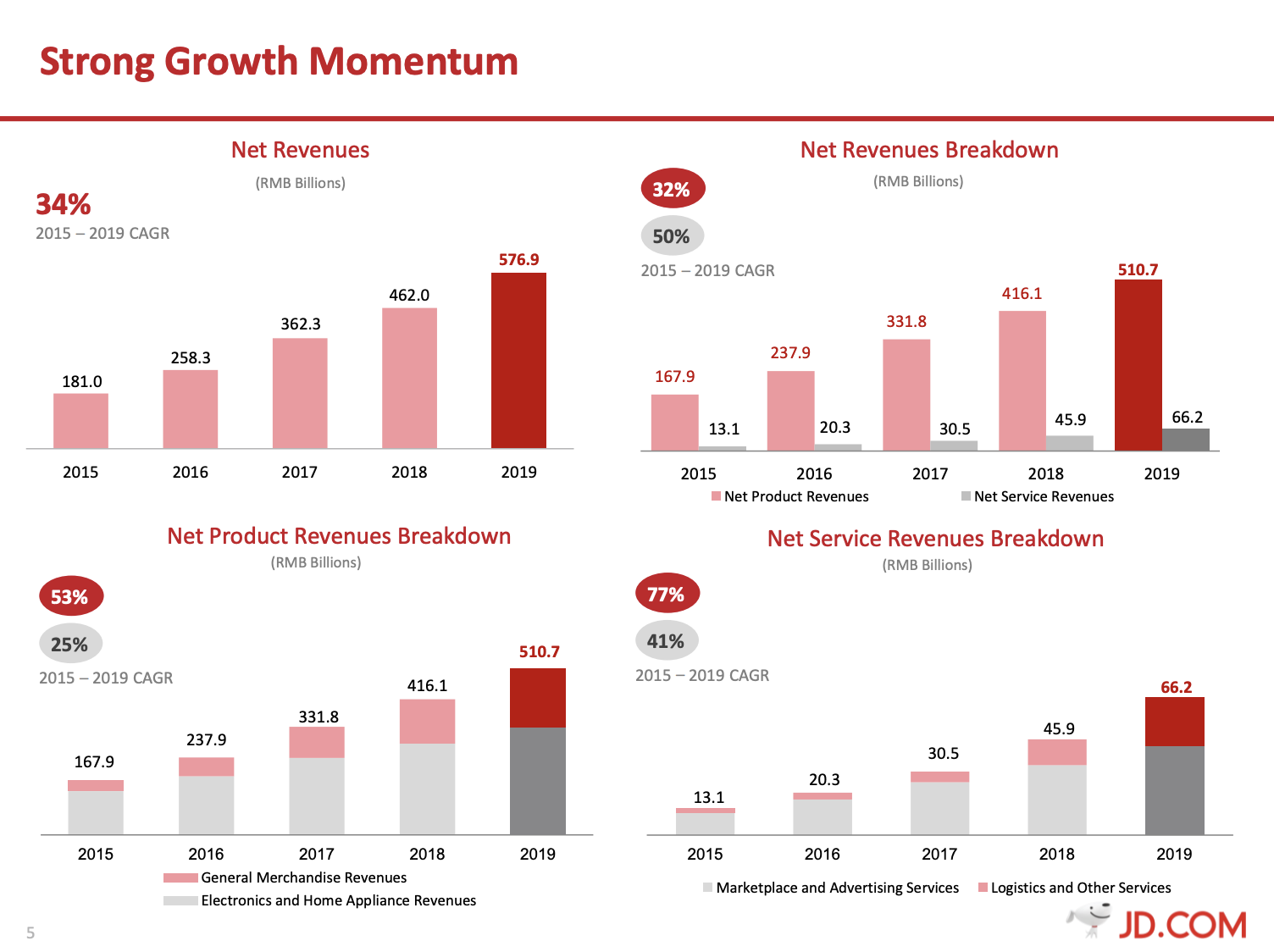

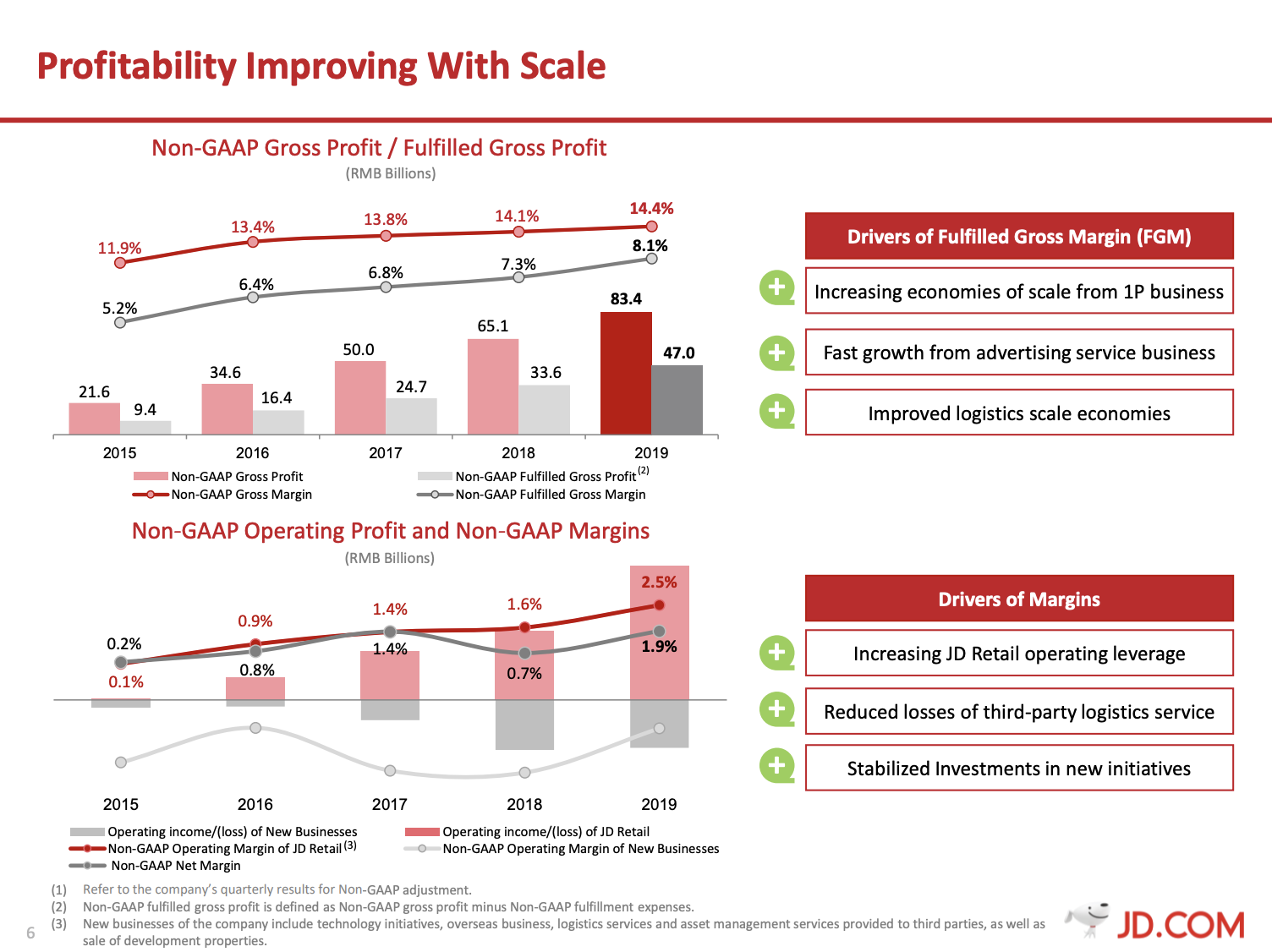

京东发布的4Q19财报显示,京东营收,利润和用户均重获较快的增速,一扫过去几年的阴霾,主要得益于规模经济效应,市场效率的提升和用户增长方面的成效。,4季度营收增长26.6%,超出指引上限,受益于电商旺季,对天天低价战略的重新投入,增强的用户互动和低线城市物流服务。营收的高速增长伴随着强劲的用户和流量增长势头,自9月份以来,京东客户数净增2800万,过去12月客户数达到3.62亿人,是过去三年中增长最快的一个季度。,同期移动DAU同比增长38%,是8个季度里面增长最快的。京东持续在低线地区取得进展,通过创新的市场活动,更多样化的产品和物流服务的改善,跟Q3类似,4季度70%的新客户来自低线城市。, ,品类方面日用商品增速加快至37%,是过去4个季度最快的增速,主要受益于食品饮料,生鲜,化妆品、保健用品和家庭用品。 净服务营收同比增长44%,收入占比12.3%,主要来自第三方物流和广告营收的增长。,2019年全年,净营收同比增长24.9%至5.77亿元,在主要品类持续超出行业增速,得益于不断提升和差异化的用户体验。尤其日用百货增长34%,锁随着京东深挖FMCG这类传统的线下品类。,净服务营收增长44%,在2019年的营收中贡献11.5%,高于2018年的9.9%。,4季度履单毛利率为7.6%,与去年持平,尽管对每日低价和低线地区的物流服务加大了重新投资。全年履单毛利率扩张88个基点,受益于规模经济和技术效率。,4季度履单费用占比为6.4%,低于去年同期的6.6%。全年该比例提升52个基点到6.4%,是6年来最好的水平。,市场费用占比为4.8%,与去年水平基本持平,全年市场费用占比为3.9%,低于2018年的4.2%,体现了京东对市场策略的优化和ROI的提升。,R&D和G&A费用跟去年保持平稳,全年来看,R&D和G&A占比提升9个基点和17个基点。,2019年non-gaap运营利润增长125%至7.04亿元,全年则增长364%至89亿元。GAAP运营利润为90亿元。,

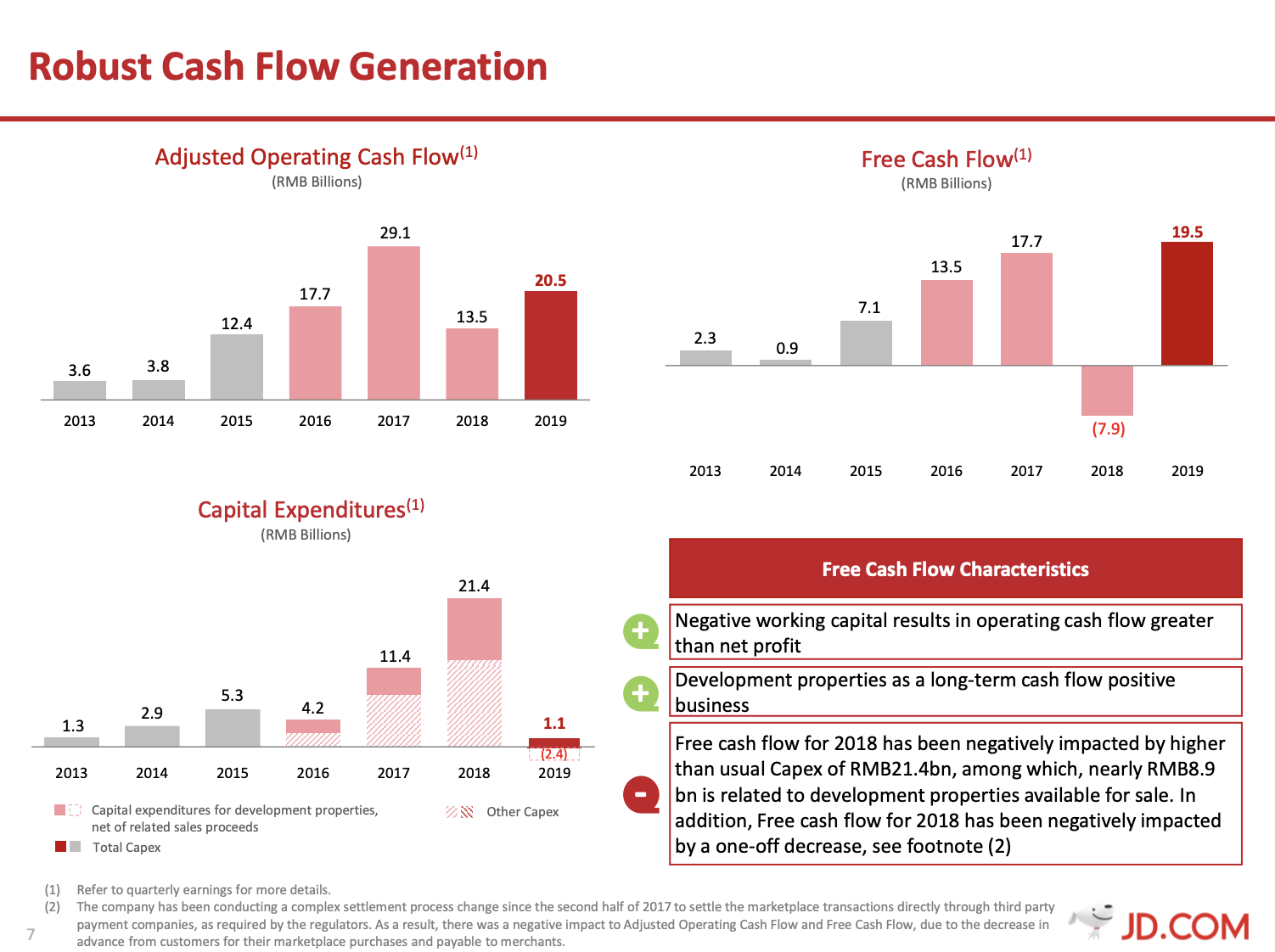

,品类方面日用商品增速加快至37%,是过去4个季度最快的增速,主要受益于食品饮料,生鲜,化妆品、保健用品和家庭用品。 净服务营收同比增长44%,收入占比12.3%,主要来自第三方物流和广告营收的增长。,2019年全年,净营收同比增长24.9%至5.77亿元,在主要品类持续超出行业增速,得益于不断提升和差异化的用户体验。尤其日用百货增长34%,锁随着京东深挖FMCG这类传统的线下品类。,净服务营收增长44%,在2019年的营收中贡献11.5%,高于2018年的9.9%。,4季度履单毛利率为7.6%,与去年持平,尽管对每日低价和低线地区的物流服务加大了重新投资。全年履单毛利率扩张88个基点,受益于规模经济和技术效率。,4季度履单费用占比为6.4%,低于去年同期的6.6%。全年该比例提升52个基点到6.4%,是6年来最好的水平。,市场费用占比为4.8%,与去年水平基本持平,全年市场费用占比为3.9%,低于2018年的4.2%,体现了京东对市场策略的优化和ROI的提升。,R&D和G&A费用跟去年保持平稳,全年来看,R&D和G&A占比提升9个基点和17个基点。,2019年non-gaap运营利润增长125%至7.04亿元,全年则增长364%至89亿元。GAAP运营利润为90亿元。, ,分部门方面,2019年JD零售集团的non-gaap运营利润增长95%至138亿元,运营利润率为2.5%,比2018年高92个基点。,2019年全年non gaap净利润增长211%至107亿元,主要反映了毛利率的扩张,运营效率的提升,两者都因为规模经济效应。gaap净利润为122亿元。,过去12个月的自由现金流为195亿元,受益于来自物流管理业务的超过200亿现金流和20亿净现金流。,

,分部门方面,2019年JD零售集团的non-gaap运营利润增长95%至138亿元,运营利润率为2.5%,比2018年高92个基点。,2019年全年non gaap净利润增长211%至107亿元,主要反映了毛利率的扩张,运营效率的提升,两者都因为规模经济效应。gaap净利润为122亿元。,过去12个月的自由现金流为195亿元,受益于来自物流管理业务的超过200亿现金流和20亿净现金流。, ,在疫情的影响下,食品、新鲜农产品、医疗保健和家庭用品等主要消费品类的需求比重有所上升,得益于京东的物流优势,京东是少数几个能够交付这些订单的平台,尽管这些品类不是最有利润的品类,京东有严格的价格限制,但京东表示很高兴能够为人民服务。,1季度的收入很难预估,但公司预计仍然能维持两位数增长。,

,在疫情的影响下,食品、新鲜农产品、医疗保健和家庭用品等主要消费品类的需求比重有所上升,得益于京东的物流优势,京东是少数几个能够交付这些订单的平台,尽管这些品类不是最有利润的品类,京东有严格的价格限制,但京东表示很高兴能够为人民服务。,1季度的收入很难预估,但公司预计仍然能维持两位数增长。, ,

,