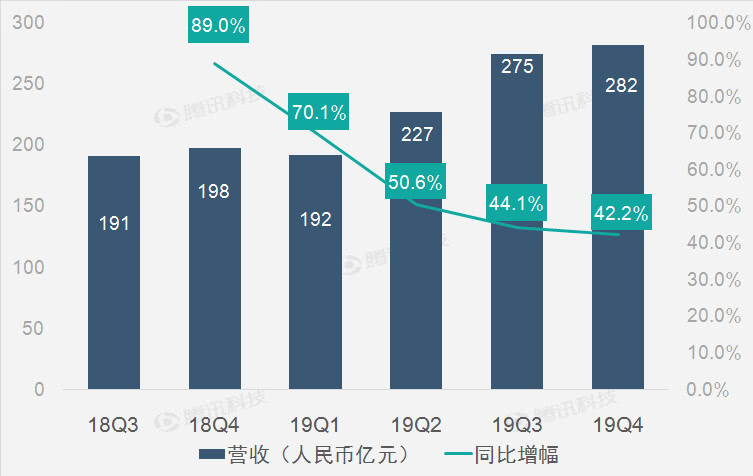

,2020年3月30日 美团点评周一发布了该公司截至2019年12月31日的第四季度未经审计财报。财报显示,美团点评第四季度营收为人民币281.6亿元,较上年同期的人民币198.0亿元增长42.2%;净利润为人民币14.60亿元,较上年同期的净亏损人民币34.14亿元实现扭亏。,一、营收持续高速增长,

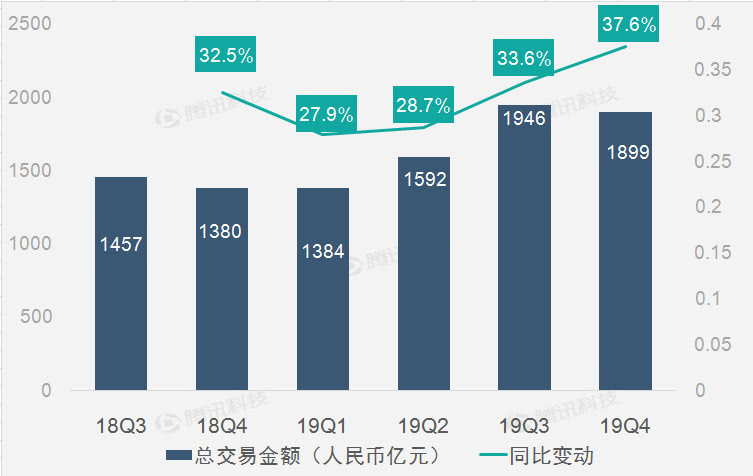

,2020年3月30日 美团点评周一发布了该公司截至2019年12月31日的第四季度未经审计财报。财报显示,美团点评第四季度营收为人民币281.6亿元,较上年同期的人民币198.0亿元增长42.2%;净利润为人民币14.60亿元,较上年同期的净亏损人民币34.14亿元实现扭亏。,一、营收持续高速增长, ,美团点评第四季度的营收达到人民币281.6亿元,较上年同期的人民币198.0亿元增长42.2%。美团点评第四季度营收的高速增长,得益于:1)平台的交易额由2018年同期的人民币1380亿元增至2019年第四季度的人民币1899亿元,主要受交易用户人数、其购买频率及,平均订单金额增加所推动;2)变现率由2018年同期的14.3%上升至2019年第四季度的14.8%。,二、总交易金额高速增长,

,美团点评第四季度的营收达到人民币281.6亿元,较上年同期的人民币198.0亿元增长42.2%。美团点评第四季度营收的高速增长,得益于:1)平台的交易额由2018年同期的人民币1380亿元增至2019年第四季度的人民币1899亿元,主要受交易用户人数、其购买频率及,平均订单金额增加所推动;2)变现率由2018年同期的14.3%上升至2019年第四季度的14.8%。,二、总交易金额高速增长, ,2019年第四季度,美团点评平台的总交易总额从2018年同期的人民币1380亿元增长37.6%,至人民币1899亿元。总交易金额的大幅增长,得益于年度交易用户数量、平均订单金额、购买频率的同比增长。,在截至2019年12月31日的12个月,美团点评平台的年度交易用户数量达到4.505亿人,较截至2018年12月31日的4.004亿人增长12.5%;每交易用户平均每年交易笔数达到27.4笔,高于上年同期的23.8笔;活跃商家数量达到620万户,较上年同期的580万户增长7.1%。,三、佣金营收高速增长,

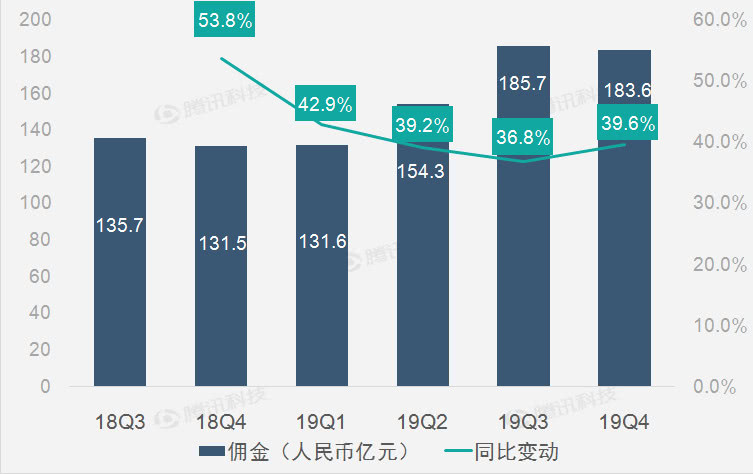

,2019年第四季度,美团点评平台的总交易总额从2018年同期的人民币1380亿元增长37.6%,至人民币1899亿元。总交易金额的大幅增长,得益于年度交易用户数量、平均订单金额、购买频率的同比增长。,在截至2019年12月31日的12个月,美团点评平台的年度交易用户数量达到4.505亿人,较截至2018年12月31日的4.004亿人增长12.5%;每交易用户平均每年交易笔数达到27.4笔,高于上年同期的23.8笔;活跃商家数量达到620万户,较上年同期的580万户增长7.1%。,三、佣金营收高速增长, ,美团点评第四季度的佣金收入由2018年同期的人民币132亿元增加39.6%至2019年第四季度的人民币184亿元,主要归功于交易金额大幅增加,尤其是在餐饮外卖上。美团点评第四季度佣金营收占总营收的比例为65.2%,相比之下上年同期为66.4%。,四、在线营销服务营收高速增长,

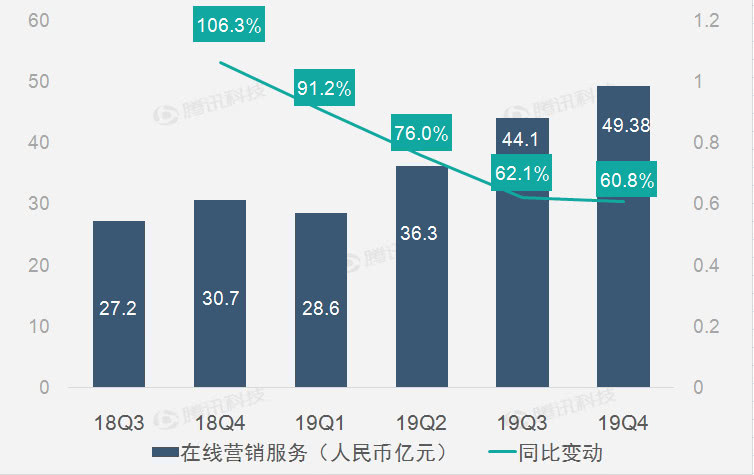

,美团点评第四季度的佣金收入由2018年同期的人民币132亿元增加39.6%至2019年第四季度的人民币184亿元,主要归功于交易金额大幅增加,尤其是在餐饮外卖上。美团点评第四季度佣金营收占总营收的比例为65.2%,相比之下上年同期为66.4%。,四、在线营销服务营收高速增长, ,美团点评第四季度在线营销收入由2018年同期的人民币31亿元增加60.8%至2019年第四季度的人民币49亿元,主要由于在线营销活跃商家数量增加。美团点评第四季度在线营销服务营收占总营收的比例为17.5%,相比之下上年同期为15.5%。,五、其他服务及销售高速增长,

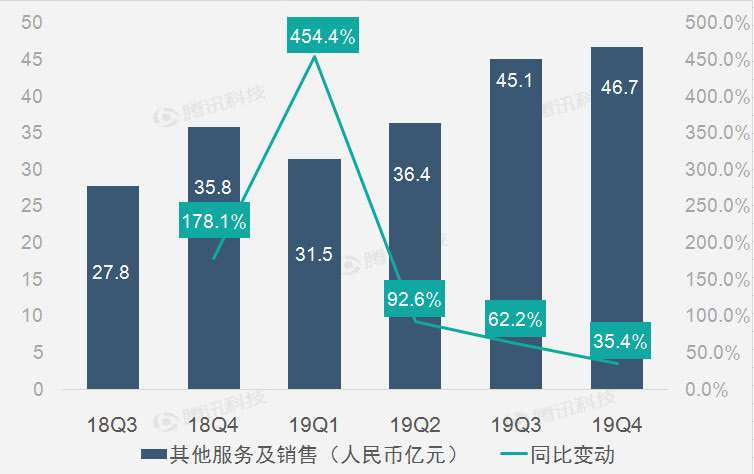

,美团点评第四季度在线营销收入由2018年同期的人民币31亿元增加60.8%至2019年第四季度的人民币49亿元,主要由于在线营销活跃商家数量增加。美团点评第四季度在线营销服务营收占总营收的比例为17.5%,相比之下上年同期为15.5%。,五、其他服务及销售高速增长, ,美团点评第四季度其他服务及销售收入由2018年同期的人民币36亿元增加35.7%至2019年第四季度的人民币49亿元,主要由于B2B餐饮供应链服务及小额贷款业务的收入增长,部分被网约车服务收入减少所抵消。,美团点评第四季度其他服务及销售营收占总营收的比例为17.3%,相比之下上年同期为18.1%。,六、销售成本增速放缓,

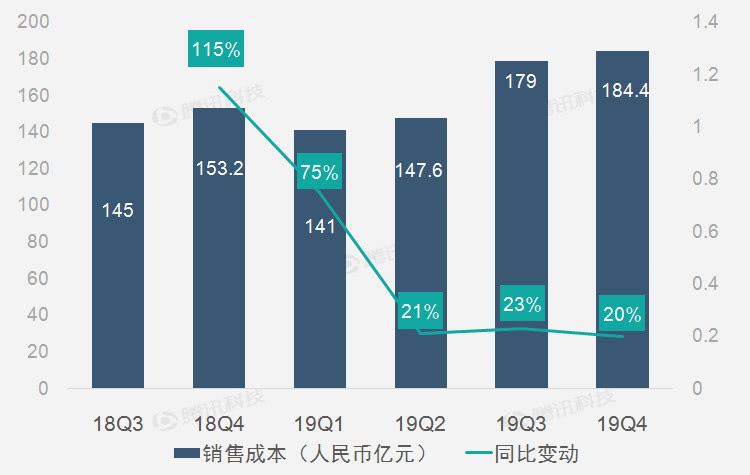

,美团点评第四季度其他服务及销售收入由2018年同期的人民币36亿元增加35.7%至2019年第四季度的人民币49亿元,主要由于B2B餐饮供应链服务及小额贷款业务的收入增长,部分被网约车服务收入减少所抵消。,美团点评第四季度其他服务及销售营收占总营收的比例为17.3%,相比之下上年同期为18.1%。,六、销售成本增速放缓, ,美团点评第四季度销售成本由2018年同期的人民币153亿元增加20.3%至2019年第四季度的人民币184亿元,主要归因于完成的餐饮外卖交易笔数增加而令餐饮外卖骑手成本增加。,七、毛利润同比增长,

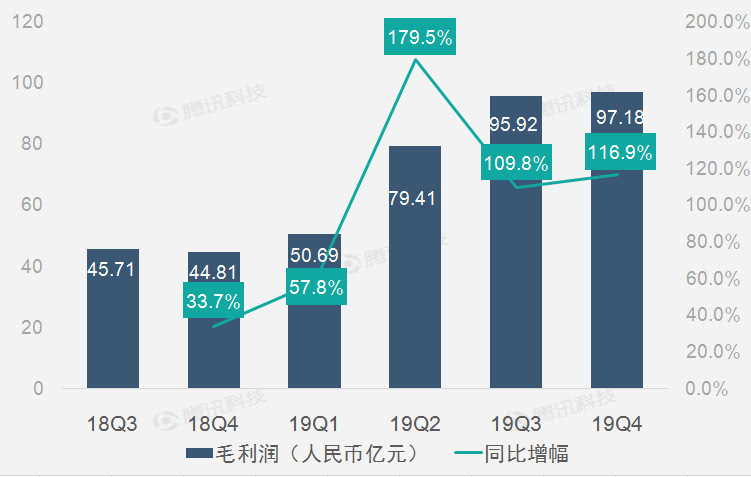

,美团点评第四季度销售成本由2018年同期的人民币153亿元增加20.3%至2019年第四季度的人民币184亿元,主要归因于完成的餐饮外卖交易笔数增加而令餐饮外卖骑手成本增加。,七、毛利润同比增长, ,美团点评第四季度的毛利润达到97.18亿元,较上年同期的人民币44.80亿元增长116.9%;毛利率达到34.5%,高于上年同期的22.6%。,按照业务划分,美团点评餐饮外卖业务的毛利润为人民币27.87亿元,上年同期为人民币14.72亿元;毛利率达到17.7%,高于上年同期的13.4%,主要由于已通过利用规模经济效益提高配送网络效率及增加在线营销服务的收入。到家、酒店及旅游的毛利润为人民币56.42亿元,高于上年同期的人民币39.88亿元;毛利率为88.8%,高于上年同期的86.8%。新业务及其他毛利润为人民币12.89亿元,上年同期毛亏损为人民币9.79亿元;毛利率为21.2%,高于上年同期的-23.3%。,八、经营利润同比扭亏,

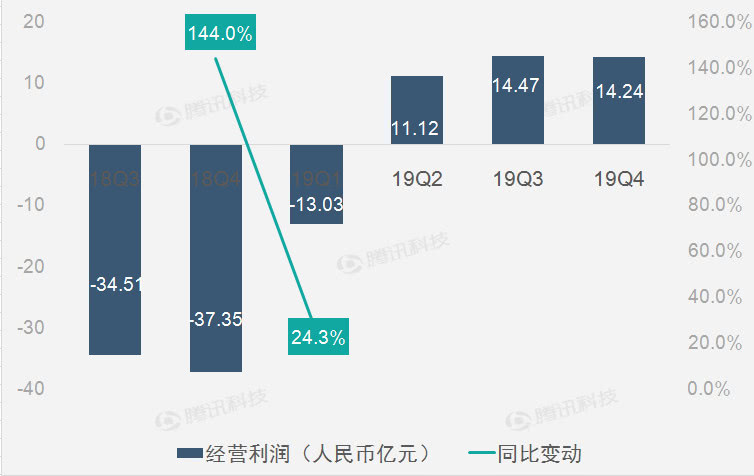

,美团点评第四季度的毛利润达到97.18亿元,较上年同期的人民币44.80亿元增长116.9%;毛利率达到34.5%,高于上年同期的22.6%。,按照业务划分,美团点评餐饮外卖业务的毛利润为人民币27.87亿元,上年同期为人民币14.72亿元;毛利率达到17.7%,高于上年同期的13.4%,主要由于已通过利用规模经济效益提高配送网络效率及增加在线营销服务的收入。到家、酒店及旅游的毛利润为人民币56.42亿元,高于上年同期的人民币39.88亿元;毛利率为88.8%,高于上年同期的86.8%。新业务及其他毛利润为人民币12.89亿元,上年同期毛亏损为人民币9.79亿元;毛利率为21.2%,高于上年同期的-23.3%。,八、经营利润同比扭亏, ,美团点评第四季度的经营利润为人民币14.24亿元,较上年同期的营业亏损37.35亿元实现扭亏。,九、业绩扭亏,

,美团点评第四季度的经营利润为人民币14.24亿元,较上年同期的营业亏损37.35亿元实现扭亏。,九、业绩扭亏, ,美团点评第四季度的盈利为人民币14.60亿元,较上年同期的净亏损人民币34.14亿元实现扭亏。,via 腾讯科技,

,美团点评第四季度的盈利为人民币14.60亿元,较上年同期的净亏损人民币34.14亿元实现扭亏。,via 腾讯科技,