继2009年、2010年中国B2C在线零售商30强榜单发布后,艾瑞咨询发布2011年中国B2C在线零售商Top50榜单,主要依据指标为企业自有官网交易额数据。现截取部分内容如下,具体包括中国B2C在线零售商Top30、中国网络电商Top20、中国传统企业B2C零售额Top9。更多内容请关注艾瑞咨询近期将发布的《2011年中国B2C在线零售商Top50研究报告》。,榜单统计范围:,仅限于以实物类交易为主的B2C在线零售企业网络渠道销售相关数据。暂不包括以下类型网站:1)主营彩票、点卡等虚拟物品的B2C网站,如500万彩票、云网等;2)主营本地生活服务的团购网站,如拉手网、美团网等;3)B2B业务难以拆分的跨国电子商务平台,如兰亭集势等;4)以淘宝网、拍拍网为主要销售渠道,且兼为其他B2C供应货品的传统品牌商、淘品牌,如李宁、百丽及欧莎、七格格等;5)代运营的B2C网站,如银行网上商城、18900、烧包网等。,榜单指标统计口径:,交易额:统计期内,企业官方网站的实物类商品的交易规模。,受监测方法限制,上市公司交易额采用其财报中的产品收入数据,按照1美元=6.3009元人民币汇率折算,此口径为扣除退货、税收后的交易额。非上市公司为订单金额,未扣除退货、税收。,榜单数据来源:,综合公开资料、公司财报、艾瑞咨询行业访谈、艾瑞咨询自有监测产品EcommercePlus相关数据整理所得。,榜单正文:,榜单一:2011年中国B2C在线零售商Top30,

,,

,,

榜单二:2011年中国网络电商Top20,

,

,

榜单三:2011年中国传统企业自有B2C官网交易额Top9, ,榜单正文:

,榜单正文:

Archive for 2023年June

0605根据艾瑞咨询数据显示,2011年网购基金已经成为网民基金投资者购买基金的主流渠道,最常使用的网民基金投资者占比高达70.2%;同时,近六成网民基金投资者正在使用或很可能使用第三方支付购买基金。由此可见,我国基金销售电商化市场前景乐观,新型销售渠道和网上支付方式的接入将一步促进基金销售电商化水平的提高。, 七成以上用户最常通过互联网购买基金,艾瑞咨询调研数据显示,2011年网购基金已经成为网民基金投资者购买基金的主流渠道,最常使用的网民基金投资者占比高达70.2%,较最常使用柜台现场购买基金的用户比例高出40.4个百分点。且从网民基金投资者最常使用的渠道分布来看,通过银行网站购买基金的用户比例最高,为53.8%;其次为基金公司网上直销渠道,网民基金投资者占比30.2%;通过证券公司交易软件购买的网民基金投资者占比最小,为15.9%。,艾瑞咨询分析认为,互联网渠道代替柜台现场交易的主要推动因素有:首先从支付层面来看,基金公司与银行越来越重视基金销售电商化,不断在网银、第三方支付平台等支付渠道方面进行拓展,加大推广力度;其次从费率层面来看,相比传统柜台交易渠道,网上购买基金更具价格优势;最后从网站功能层面来看,随着网络技术发展和产品创新,通过互联网渠道能提供多样化功能,大大提升网民基金投资者体验和粘性。, ,, 近六成网民基金投资者正在使用或很可能使用第三方支付购买基金,根据艾瑞咨询调的调研数据显示,近六成的网民基金投资者和潜在网民基金投资者表示正在使用或很可能使用第三方支付购买基金,其中,表示“很可能使用”的网民基金投资者和潜在网民基金投资者占比最高,分别为39.1%和40.5%;另外有30%左右的网民基金投资者和潜在网民基金投资者持观望状态;仅有9.9%的网民基金投资者和7.8%的潜在网民基金投资者表示不会使用第三方支付购买基金。,由此可见,未来通过第三方支付平台购买基金将成为第三方支付行业发展的又一重要应用领域,第三方支付基金支付结算市场存在重大发展空间。同时,第三方支付企业作为专业的成熟支付平台,通过与基金销售机构合作不仅能降低销售机构支付成本,并且能达到保护基金投资人利益,推进基金销售渠道多元化发展的目的。尤其是对于新兴的独立基金销售机构,由于在发展初期规模较小,接入银行支付方式成本较高,因此通过基金公司、独立销售机构和第三方支付企业的协作可形成一个共赢方案,这一类型的服务将具有重要的市场发展空间。,

,, 近六成网民基金投资者正在使用或很可能使用第三方支付购买基金,根据艾瑞咨询调的调研数据显示,近六成的网民基金投资者和潜在网民基金投资者表示正在使用或很可能使用第三方支付购买基金,其中,表示“很可能使用”的网民基金投资者和潜在网民基金投资者占比最高,分别为39.1%和40.5%;另外有30%左右的网民基金投资者和潜在网民基金投资者持观望状态;仅有9.9%的网民基金投资者和7.8%的潜在网民基金投资者表示不会使用第三方支付购买基金。,由此可见,未来通过第三方支付平台购买基金将成为第三方支付行业发展的又一重要应用领域,第三方支付基金支付结算市场存在重大发展空间。同时,第三方支付企业作为专业的成熟支付平台,通过与基金销售机构合作不仅能降低销售机构支付成本,并且能达到保护基金投资人利益,推进基金销售渠道多元化发展的目的。尤其是对于新兴的独立基金销售机构,由于在发展初期规模较小,接入银行支付方式成本较高,因此通过基金公司、独立销售机构和第三方支付企业的协作可形成一个共赢方案,这一类型的服务将具有重要的市场发展空间。, ,由此可见,未来通过第三方支付平台购买基金将成为第三方支付行业发展的又一重要应用领域,第三方支付基金支付结算市场存在重大发展空间。同时,第三方支付企业作为专业的成熟支付平台,通过与基金销售机构合作不仅能降低销售机构支付成本,并且能达到保护基金投资人利益,推进基金销售渠道多元化发展的目的。尤其是对于新兴的独立基金销售机构,由于在发展初期规模较小,接入银行支付方式成本较高,因此通过基金公司、独立销售机构和第三方支付企业的协作可形成一个共赢方案,这一类型的服务将具有重要的市场发展空间。

,由此可见,未来通过第三方支付平台购买基金将成为第三方支付行业发展的又一重要应用领域,第三方支付基金支付结算市场存在重大发展空间。同时,第三方支付企业作为专业的成熟支付平台,通过与基金销售机构合作不仅能降低销售机构支付成本,并且能达到保护基金投资人利益,推进基金销售渠道多元化发展的目的。尤其是对于新兴的独立基金销售机构,由于在发展初期规模较小,接入银行支付方式成本较高,因此通过基金公司、独立销售机构和第三方支付企业的协作可形成一个共赢方案,这一类型的服务将具有重要的市场发展空间。

当Amazon于1995年成立时,家用电器零售巨头百思买已经是一家10亿美元级公司。不过随着电子商务的不断崛起,Amazon的收入很有可能在今年第一次超过百思买。

,过去几年,百思买的增速已经不断放缓,但是与此同时,电子商务巨头Amazon则不断的扩张。在最近3年,Amazon的销售额分别增长了41%、40%和28%,而百思买的增速分别为2%、0%和10%。今年,百思买的业绩可能将更糟,因为它刚刚宣布关闭在美国的50家店。与此同时,百思买希望在网络上的业务能实现15%的增长率,而Amazon可能实现30%的增速。

,过去几年,百思买的增速已经不断放缓,但是与此同时,电子商务巨头Amazon则不断的扩张。在最近3年,Amazon的销售额分别增长了41%、40%和28%,而百思买的增速分别为2%、0%和10%。今年,百思买的业绩可能将更糟,因为它刚刚宣布关闭在美国的50家店。与此同时,百思买希望在网络上的业务能实现15%的增长率,而Amazon可能实现30%的增速。

,Amazon以其早期的长期亏损而著名,这也正是贝索斯一直坚信的理念:追求长期效益。从下图可以看出,在早些年,Amazon一直没有实现盈利。在14年前贝索斯致股东的一封信中,贝索斯强调,所有的一切都是关于长期的,Amazon是否成功的一个重要衡量标准,在于能否为股东创造长期价值。

,Amazon以其早期的长期亏损而著名,这也正是贝索斯一直坚信的理念:追求长期效益。从下图可以看出,在早些年,Amazon一直没有实现盈利。在14年前贝索斯致股东的一封信中,贝索斯强调,所有的一切都是关于长期的,Amazon是否成功的一个重要衡量标准,在于能否为股东创造长期价值。

,

,

当小企业正在拥抱Facebook店铺时,几个大的品牌包括JCPenney和Nordstrom,却在最近几个月关闭了他们的Facebook店铺,引发了人们对社会化电子商务的质疑。,隐私和安全顾虑可能是Facebook销售没能起飞的一个原因。根据Associated Press (AP) 和 CNBC 2012年5月针对美国消费者的调查发现54%的受访者对通过Facebook购物感到不安全,只有8%表示他们对于在Facebook上购物非常放心。,用户对F电子商务不感冒可能是因为这些用户对于Facebook的服务本身的隐私顾虑就不放心。调研发现在保护个人隐私方面,美国6/10的用户不信任该公司,或只相信一点点。而28%的人对Facebook的信任度中立,只有13%的用户非常信任Facebook。,目前Facebook对用户的购买影响仍然不可知,可能是Facebook这个地方不是用户想要的购物场所。大品牌关闭他们的Facebook店铺,也可能部分原因是因为他们缺少合适的指标去衡量他们的投资回报。,eMarketer估计2012年底美国将有1.412亿Facebook用户,这个数量是品牌所不能忽视的,很多积极的品牌仍将会继续实验他们的F电商,以探索出可行之道。,

,2012年5月7日消息,瑞士信贷今天发布研究报告,就近期的中国互联网行业趋势进行了回顾。,以下为报告主要内容:,在中国,随着PC向移动互联网的快速转移,投资者越来越关注移动互联网的参与者。除了那些规模较大的互联网领先公司以外,深圳初创公司宜搜科技的宜搜搜索(Easou.com)也获得了较大的市场份额。,导航网站在美国已是过时的商业模式,而在中国,导航网站通常与国内浏览器捆绑在一块,扮演中国网民第一个“入口点”的角色。在这一领域,我们比较了数个主流网站,其中包括hao123.com、hao.360.cn和123.sogou.com。,调查发现,中国电信是中国第一大宽带服务提供商。另外,50.1%的受访者称,他们的每月宽带服务费用达50-100元人民币。,行业趋势,1)电子商务:3月,主流电商独立用户访问量(UV)和页面浏览量(PV)均趋稳。2012年第一季度,淘宝商城在整个B2C市场的份额达59%,环比增长12个百分点。,2)搜索引擎:各大搜索引擎的页面浏览量均出现下滑;百度依然主导付费搜索引擎市场,其2012年第一季度市场份额达78%。,3)社交网络(SNS):从同比来看,主流社交网络的页面浏览量和独立用户访问量均呈现持平;新浪微博在3月呈现反弹。,4)网络视频:根据网络流量分析机构Alexa的数据,优酷的流量排名再降一位,其它主要的视频网站的页面浏览量和独立用户访问量均持续下滑。,5)门户网站:新浪依旧是中国第一大门户网站,其广告营收最高,不过Alexa的数据显示,流量排名第一的是腾讯。,6)移动互联网:国内移动浏览器在该行业正处于领导地位。,2)搜索引擎:各大搜索引擎的页面浏览量均出现下滑;百度依然主导付费搜索引擎市场,其2012年第一季度市场份额达78%。

,2012年5月7日消息,瑞士信贷今天发布研究报告,就近期的中国互联网行业趋势进行了回顾。,以下为报告主要内容:,在中国,随着PC向移动互联网的快速转移,投资者越来越关注移动互联网的参与者。除了那些规模较大的互联网领先公司以外,深圳初创公司宜搜科技的宜搜搜索(Easou.com)也获得了较大的市场份额。,导航网站在美国已是过时的商业模式,而在中国,导航网站通常与国内浏览器捆绑在一块,扮演中国网民第一个“入口点”的角色。在这一领域,我们比较了数个主流网站,其中包括hao123.com、hao.360.cn和123.sogou.com。,调查发现,中国电信是中国第一大宽带服务提供商。另外,50.1%的受访者称,他们的每月宽带服务费用达50-100元人民币。,行业趋势,1)电子商务:3月,主流电商独立用户访问量(UV)和页面浏览量(PV)均趋稳。2012年第一季度,淘宝商城在整个B2C市场的份额达59%,环比增长12个百分点。,2)搜索引擎:各大搜索引擎的页面浏览量均出现下滑;百度依然主导付费搜索引擎市场,其2012年第一季度市场份额达78%。,3)社交网络(SNS):从同比来看,主流社交网络的页面浏览量和独立用户访问量均呈现持平;新浪微博在3月呈现反弹。,4)网络视频:根据网络流量分析机构Alexa的数据,优酷的流量排名再降一位,其它主要的视频网站的页面浏览量和独立用户访问量均持续下滑。,5)门户网站:新浪依旧是中国第一大门户网站,其广告营收最高,不过Alexa的数据显示,流量排名第一的是腾讯。,6)移动互联网:国内移动浏览器在该行业正处于领导地位。,2)搜索引擎:各大搜索引擎的页面浏览量均出现下滑;百度依然主导付费搜索引擎市场,其2012年第一季度市场份额达78%。

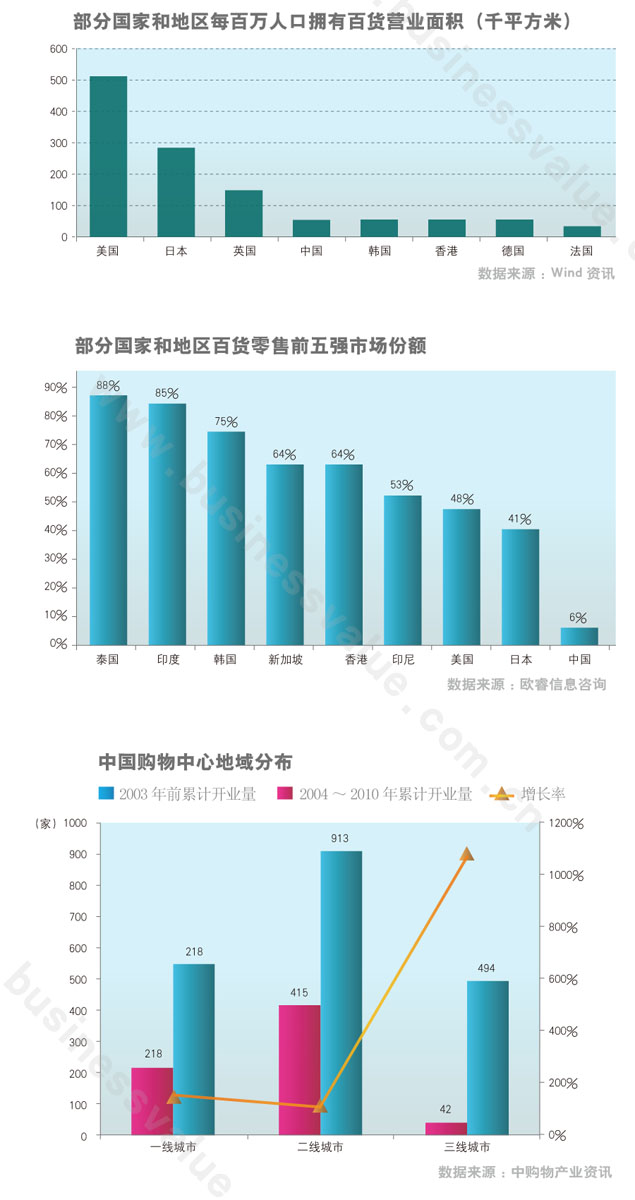

看零售业态发展,从百货、超级市场、便利店、网络零售、购物中心、精品专卖、再到团购,每个都有相应的巨头诞生,多种业态并存的中国,哪里才是蓝海呢?, ,根据麦肯锡预测,10年之后,中国的个人消费总额将翻一番,成为仅次于美国的全球第二大消费市场。消费市场的快速发展必须有与之适应的零售行业相匹配。中国区域经济发展的不均衡,直接导致了多种零售业态并存的状态,百货店、大型超市、便利店、专业店、专卖店、购物中心、折扣店、仓储商店、网络零售等多业态各显其能,且目前很难判断哪一种业态占据了绝对主导。因而,在其中寻找到蓝海更为艰难。,按照西方零售业态的发展历程,人均GDP水平与新型业态的出现之间存在着必然的联系。例如人均GDP达到8000美元以后,网络零售、仓储超市、购物中心等业态开始高速发展。按照国际货币基金组织公布的数据,2010年中国人均GDP达到4283美元,从各省市数据来看,北京、上海、深圳、广州等发达地区人均GDP早已超过1万美元,对应的各种零售创新业态也发展的较为成熟。, ,中国传统的百货业开始向新型百货业转变,百货行业市场规模也一直处于稳健增长的态势,根据欧睿信息咨询的统计数据,2010年中国百货行业市场规模达到7231亿元,过去5年复合增速为12.7%,预计2015年中国百货业市场规模增长至10875元,未来5年复合增速为10.7%。受益于整个零售业市场的繁荣,整个百货行业将维持稳定增长,但增速却不及社会消费品零售总额增速。,百货业销售规模的增长,在很大程度上是依靠店铺数量增加完成的。虽然自2005年开始,百货业单店数量以年均复合成长率16.7%的速度增加,与此相应的,百货业通路总面积也以20.6%年均增长率扩张。但是,中国目前6800多家具有一定规模的百货门店总数依然远远低于美国的42000多家。从人均指标看,中国每百万人口平均拥有5.1家百货门店,远低于美国的128家。中国每百万人口近5.5万平米的百货营业面积,远低于美国、日本、英国等发达国家。因此,对比国外发达国家的百货发展状况可以看出,未来中国百货业的市场发展空间主要在于商业地产的发展。,中国百货业态发展的另外一个问题在于行业集中度不够,缺乏规模优势。根据欧睿信息咨询的数据,2010年中国百货前三强的市场份额仅为5.6%,前十大公司的市场份额仅为13.3%,远低于欧美成熟市场的市场集中度。在法国前三大百货公司的市场占有率为92.5%。韩国前三家则占据77.5%的市场份额。中国百货行业的市场集中度与这些国家相比差距甚远。,

,中国传统的百货业开始向新型百货业转变,百货行业市场规模也一直处于稳健增长的态势,根据欧睿信息咨询的统计数据,2010年中国百货行业市场规模达到7231亿元,过去5年复合增速为12.7%,预计2015年中国百货业市场规模增长至10875元,未来5年复合增速为10.7%。受益于整个零售业市场的繁荣,整个百货行业将维持稳定增长,但增速却不及社会消费品零售总额增速。,百货业销售规模的增长,在很大程度上是依靠店铺数量增加完成的。虽然自2005年开始,百货业单店数量以年均复合成长率16.7%的速度增加,与此相应的,百货业通路总面积也以20.6%年均增长率扩张。但是,中国目前6800多家具有一定规模的百货门店总数依然远远低于美国的42000多家。从人均指标看,中国每百万人口平均拥有5.1家百货门店,远低于美国的128家。中国每百万人口近5.5万平米的百货营业面积,远低于美国、日本、英国等发达国家。因此,对比国外发达国家的百货发展状况可以看出,未来中国百货业的市场发展空间主要在于商业地产的发展。,中国百货业态发展的另外一个问题在于行业集中度不够,缺乏规模优势。根据欧睿信息咨询的数据,2010年中国百货前三强的市场份额仅为5.6%,前十大公司的市场份额仅为13.3%,远低于欧美成熟市场的市场集中度。在法国前三大百货公司的市场占有率为92.5%。韩国前三家则占据77.5%的市场份额。中国百货行业的市场集中度与这些国家相比差距甚远。, ,以往国内诸多的零售企业,甚至许多跨国企业仍只盯住少数几个大城市,往往忽略了在中国城镇消费总额中贡献率超过60%的700多个三四线城市。因此,随着一线城市购物中心数量趋于饱和、市场竞争日益激烈、投资成本逐年加大等因素的影响,越来越多的开发商、零售商把目光放到了二线和三线城市,而与二线城市相比,三线城市的市场空白更大。,截至2011年底,中国开业购物中心2795家,其中一线城市已拥有821家,二线强城市仅次于一线,累计开业达752家购物中心。值得关注的是,三线城市购物中心出现了爆发式增长,累计开业量将达到544家。然而2003年之前,三线城市购物中心开业量仅为42家,与之相比,二线城市为415家,一线城市为218家。,总体来看,2004~2010年,中国购物中心无论是在开业量还是开发体量以及投资额方面,都得到了快速的发展,与2003年之前相比,一线与二线城市的增幅差距不大,分别为2.5倍和2.2倍。而三线城市的增幅非常明显,2004~2010年期间购物中心累计开业数量是2003年之前开业量的11.8倍,由于三线城市购物中心起步较晚并且数量庞大,在一个较长的时期内,三线城市的购物中心发展潜力巨大并且有持续大幅度增长的可能性。,

,以往国内诸多的零售企业,甚至许多跨国企业仍只盯住少数几个大城市,往往忽略了在中国城镇消费总额中贡献率超过60%的700多个三四线城市。因此,随着一线城市购物中心数量趋于饱和、市场竞争日益激烈、投资成本逐年加大等因素的影响,越来越多的开发商、零售商把目光放到了二线和三线城市,而与二线城市相比,三线城市的市场空白更大。,截至2011年底,中国开业购物中心2795家,其中一线城市已拥有821家,二线强城市仅次于一线,累计开业达752家购物中心。值得关注的是,三线城市购物中心出现了爆发式增长,累计开业量将达到544家。然而2003年之前,三线城市购物中心开业量仅为42家,与之相比,二线城市为415家,一线城市为218家。,总体来看,2004~2010年,中国购物中心无论是在开业量还是开发体量以及投资额方面,都得到了快速的发展,与2003年之前相比,一线与二线城市的增幅差距不大,分别为2.5倍和2.2倍。而三线城市的增幅非常明显,2004~2010年期间购物中心累计开业数量是2003年之前开业量的11.8倍,由于三线城市购物中心起步较晚并且数量庞大,在一个较长的时期内,三线城市的购物中心发展潜力巨大并且有持续大幅度增长的可能性。, ,同行不同“命”,中国超市行业的态势则与百货完全不同,行业集中度较高,超市10强销售额占限额以上超市销售额的比例达到60%~70%之间,直接导致其毛利率较为可观,并且有上升趋势。但是,超市行业却面临着外资超市巨大的竞争压力。从中国连锁经营协会的数据来看,外资超市占中国超市百强的比重逐年上升,外资超市在采购、供应链及管理经验方面相对于本土超市具备明显的优势。国内企业如何在竞争中学习到这些先进之处成为了成败的关键。,

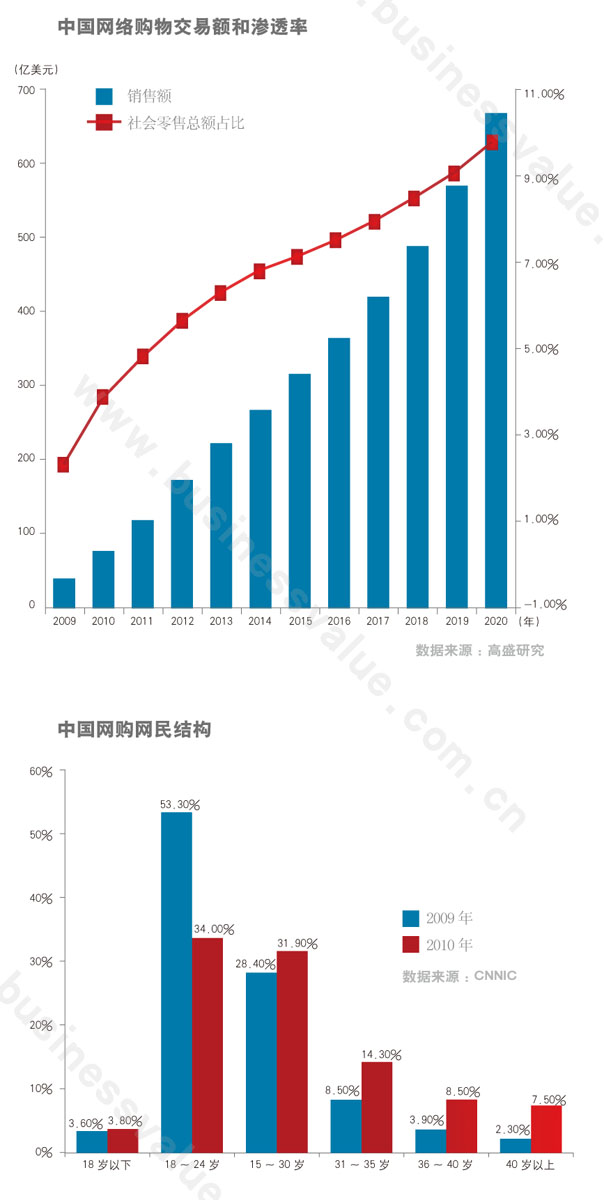

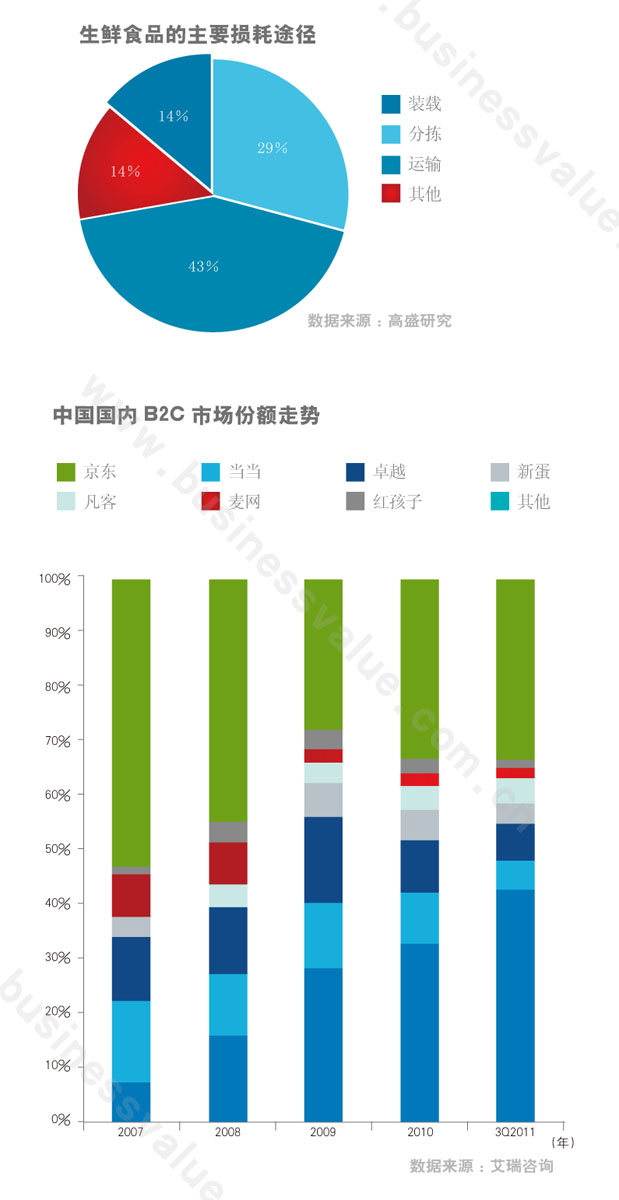

,同行不同“命”,中国超市行业的态势则与百货完全不同,行业集中度较高,超市10强销售额占限额以上超市销售额的比例达到60%~70%之间,直接导致其毛利率较为可观,并且有上升趋势。但是,超市行业却面临着外资超市巨大的竞争压力。从中国连锁经营协会的数据来看,外资超市占中国超市百强的比重逐年上升,外资超市在采购、供应链及管理经验方面相对于本土超市具备明显的优势。国内企业如何在竞争中学习到这些先进之处成为了成败的关键。, ,2011年11月尼尔森发布调查报告称,中国的二线城市中有43%的受访者表示会更多依靠网上购物来寻找最实惠的商品,一线城市消费者这一比例则高达73%。网络零售以远高于传统零售行业的增长速度冲击着传统零售渠道,传统零售商也纷纷试水网络零售,以电子商务的方式满足消费者需求。,中国电子商务在零售总额中的占比将在2015年赶上当前发达国家约7%的普遍水平,到2020年将升至9%左右。假设中国名义零售总额的年均复合增长率为 10%,预计电子商务的市场规模将在2015年达到3000亿美元左右,到2020年达6400亿美元左右。,网络零售尚有巨大的发展空间。中国网络购物者占总人口的8%,而美国为50%,韩国为58%。当中国互联网渗透率从2010年的34%升至2015年的62%和2020年的79%。中国网络购物人群的比例将在未来10年达到发达国家水平,从2010年的34%上升至2015年的48%和2020年的60%。这代表着未来可能有7亿人在网络购物,近乎现在的10倍。,从CNNIC的数据来看,随着网购人群的逐年成长,18~24岁年龄段的群体占比逐渐降低,而25岁之后的年龄段将有所增加,表明网购的趋势已经开始向全民化发展。从经济收入指标来看,月收入在3000~5000元的群体占比达到近20%,表明中等收入和高收入群体的占比也在逐渐提升。,但是从国内B2C市场份额来看,网络购物行业市场集中度较强,进入门槛初步显现。不计算淘宝商城在内,独立B2C的市场份额中,京东商城以37.8%遥遥领先。B2C行业集中度分成两极趋势,一方面平台类B2C网站集中度增加,另一方面垂直类B2C网站将形成一定程度的长尾。这说明垂直类B2C只要专注于自己的领域,依然会有较快的增长和较好的发展空间。,2008年12月,商务部、农业部联合下发《关于开展农超对接试点工作的通知》,推进鲜活农产品“超市+基地”的流通模式,引导大型连锁超市直接与鲜活农产品产地的农民专业合作社产销对接。超市将会逐步取代农贸市场成为中国城市生鲜流通和经营的主渠道,生鲜运营的创新业态也将有效突破中国现有的流通体制。,从中国超市企业目前的采购渠道来看,42%的连锁零售企业以批发市场为主要采购渠道,16%的企业以固定基地为主要采购渠道,42%的企业从以上两个渠道采购的比例相当。未来当真正实现“农超对接”之后,专门的生鲜超市不失为一种好的模式,庞大的市场潜力使得生鲜超市被称为“蓝海”一点也不为过。,但是生鲜超市发展的最重要制约条件在于冷链运输的发展。中国连锁经营协会的调查表明,国内超市在低温冷库、低温运输、低温加工、低温销售方面都处于较低水平。以低温运输为例,由于冷藏车辆投入成本较大,目前连锁企业基本依赖于社会冷藏运输资源。我国汽车冷藏运输装备极度缺乏,保温车辆仅占货运车辆比例的0.3%,并且大多数是比较简陋的改装车,铁路冷藏车辆占全国铁路总运行车辆的2%。大量生鲜品的流通方式处于“两头冷、中间断”的状况(80%~90%左右的水果、蔬菜、禽肉、水产品都是用普通卡车运输)。,我们可以看出,在中国,由于经济的发展,很难找到所谓的夕阳业态,可以说各有机会各有威胁,但机会的孰优孰劣还是比较明显的,传统零售业态应当将目光转向三线城市,而网购和生鲜超市则是零售投资的新蓝海。,来源:商业价值 作者: 鑫磊,

,2011年11月尼尔森发布调查报告称,中国的二线城市中有43%的受访者表示会更多依靠网上购物来寻找最实惠的商品,一线城市消费者这一比例则高达73%。网络零售以远高于传统零售行业的增长速度冲击着传统零售渠道,传统零售商也纷纷试水网络零售,以电子商务的方式满足消费者需求。,中国电子商务在零售总额中的占比将在2015年赶上当前发达国家约7%的普遍水平,到2020年将升至9%左右。假设中国名义零售总额的年均复合增长率为 10%,预计电子商务的市场规模将在2015年达到3000亿美元左右,到2020年达6400亿美元左右。,网络零售尚有巨大的发展空间。中国网络购物者占总人口的8%,而美国为50%,韩国为58%。当中国互联网渗透率从2010年的34%升至2015年的62%和2020年的79%。中国网络购物人群的比例将在未来10年达到发达国家水平,从2010年的34%上升至2015年的48%和2020年的60%。这代表着未来可能有7亿人在网络购物,近乎现在的10倍。,从CNNIC的数据来看,随着网购人群的逐年成长,18~24岁年龄段的群体占比逐渐降低,而25岁之后的年龄段将有所增加,表明网购的趋势已经开始向全民化发展。从经济收入指标来看,月收入在3000~5000元的群体占比达到近20%,表明中等收入和高收入群体的占比也在逐渐提升。,但是从国内B2C市场份额来看,网络购物行业市场集中度较强,进入门槛初步显现。不计算淘宝商城在内,独立B2C的市场份额中,京东商城以37.8%遥遥领先。B2C行业集中度分成两极趋势,一方面平台类B2C网站集中度增加,另一方面垂直类B2C网站将形成一定程度的长尾。这说明垂直类B2C只要专注于自己的领域,依然会有较快的增长和较好的发展空间。,2008年12月,商务部、农业部联合下发《关于开展农超对接试点工作的通知》,推进鲜活农产品“超市+基地”的流通模式,引导大型连锁超市直接与鲜活农产品产地的农民专业合作社产销对接。超市将会逐步取代农贸市场成为中国城市生鲜流通和经营的主渠道,生鲜运营的创新业态也将有效突破中国现有的流通体制。,从中国超市企业目前的采购渠道来看,42%的连锁零售企业以批发市场为主要采购渠道,16%的企业以固定基地为主要采购渠道,42%的企业从以上两个渠道采购的比例相当。未来当真正实现“农超对接”之后,专门的生鲜超市不失为一种好的模式,庞大的市场潜力使得生鲜超市被称为“蓝海”一点也不为过。,但是生鲜超市发展的最重要制约条件在于冷链运输的发展。中国连锁经营协会的调查表明,国内超市在低温冷库、低温运输、低温加工、低温销售方面都处于较低水平。以低温运输为例,由于冷藏车辆投入成本较大,目前连锁企业基本依赖于社会冷藏运输资源。我国汽车冷藏运输装备极度缺乏,保温车辆仅占货运车辆比例的0.3%,并且大多数是比较简陋的改装车,铁路冷藏车辆占全国铁路总运行车辆的2%。大量生鲜品的流通方式处于“两头冷、中间断”的状况(80%~90%左右的水果、蔬菜、禽肉、水产品都是用普通卡车运输)。,我们可以看出,在中国,由于经济的发展,很难找到所谓的夕阳业态,可以说各有机会各有威胁,但机会的孰优孰劣还是比较明显的,传统零售业态应当将目光转向三线城市,而网购和生鲜超市则是零售投资的新蓝海。,来源:商业价值 作者: 鑫磊,

根据2012年4月Bundesverband des Deutschen Versandhandels (bvh)(德国电商销售协会)发布的报告,2012年Q1,德国B2C电子商务销售达到88.1亿美元,同比增长18%。,该机构预计2012年Q1季度,电子商务占中国在线和邮件订单的70.8%,比上年增长66.2%。高速增长的一大原因是该国网民很高的网络购买普及率,eMarketer估计2012年在线网购用户占网民的比例将增长至78.3%,高于2011年的74.6%,到2013年,超过80%的互联网用户将是在线购物用户。,根据eMarketer的预测,2011年德国是欧洲第二大电子商务市场,仅次于英国,2012年超过4100万用户在线购买。德国经济总体良好,消费者将会在线购买更多产品。,2012年3月,Eurostat发布了2011年网络购物用户的在人口特征。调查发现德国网络购物用户中,年龄在25-34岁的更可能在线购买,达到79%,然后是年龄在35-44岁的用户,为70%。, ,

易观国际最新统计数据显示,酒类B2C目前主要经营的品类以葡萄酒为主,而白酒、洋酒等品类依然只是补充品类。数据显示,当前葡萄酒产品占总比为80%,其次为白酒,比例为10%,洋酒比例为7%。, ,截止2012年6月主要酒类B2CSKU排名,其中也买酒的葡萄酒覆盖的品牌和种类最为全面,数据显示2012年6月也买酒平台销售葡萄酒数量为4124,同期竞争对手中酒仙网217,酒美网为1492,品尚红酒为663。酒仙网和中粮旗下的我买酒品类分布比较平均,白酒和洋酒的比重相对较高。

,截止2012年6月主要酒类B2CSKU排名,其中也买酒的葡萄酒覆盖的品牌和种类最为全面,数据显示2012年6月也买酒平台销售葡萄酒数量为4124,同期竞争对手中酒仙网217,酒美网为1492,品尚红酒为663。酒仙网和中粮旗下的我买酒品类分布比较平均,白酒和洋酒的比重相对较高。

研究定义

网上零售:网上零售是指企业通过互联网渠道进行商品零售的行为,其买方主要是指个人网购用户。买卖双方通过线上应用实现交易信息查询(信息流)、交易(资金流)和交付(物流)等行为。,

易观国际公布2012Q1中国出版物B2C网上零售数据,2012年Q1中国出版物B2C网上零售交易规模为26.6亿元人民币,同比增长7.9%。其中,当当网市场份额最大,为29.4%,亚马逊中国为27.5%,腾讯B2C 3.8%,天猫3.4%,京东3.4%。, ,

, ,

,

根据iProspect的调研报告,美国有190万富裕男性网民,他们热衷于研究,购物和花费。iProspect定义的富裕男性是指在18岁以上,家庭收入不低于10万美元。

40%的受访者每周至少两次在线上购物,那些购物多次的受访者年花费在3千美元以上。奢侈男装最为流行,每年以14%的速度增长,这些群体消费行为的转变为试图定向这些目标人群的广告主提供了机会。

,过去人们认为男性讨厌购物的观念正在被互联网所颠覆。这些富裕男性网民不仅在网上购买了更多的商品,而且他们还做了多辆的研究工作,这给试图接触他们的品牌提供了很多接触点。,有70%的人喜欢线下研究线上购买,而不是线上研究线下购买,这为试图从这些受众行为中盈利的广告主提供了机会。多数的购买仍然通过PC进行,但这些富裕的男性在智能手机的研究产品的行为越来越普遍,使得多渠道成为必需。,下面是报告的全文,感兴趣的可以阅读:,

,过去人们认为男性讨厌购物的观念正在被互联网所颠覆。这些富裕男性网民不仅在网上购买了更多的商品,而且他们还做了多辆的研究工作,这给试图接触他们的品牌提供了很多接触点。,有70%的人喜欢线下研究线上购买,而不是线上研究线下购买,这为试图从这些受众行为中盈利的广告主提供了机会。多数的购买仍然通过PC进行,但这些富裕的男性在智能手机的研究产品的行为越来越普遍,使得多渠道成为必需。,下面是报告的全文,感兴趣的可以阅读:,