易观国际:根据易观智库EnfoDesk发布的《2012年第2季度中国B2C市场季度监测》数据显示(易观百科:B2C),不包含平台类型的天猫和QQ商城,自营式销售模式的京东商城在份额上领先于竞争对手,占比27.7%。其后依次是苏宁易购、亚马逊和当当网。, , ,2012Q2自主销售模式B2C网上零售销量市场份额, 研究定义

,2012Q2自主销售模式B2C网上零售销量市场份额, 研究定义

1、网上零售定义:交易双方以互联网为媒介的商品零售交易活动,即通过互联网进行的信息的组织和传递,实现了有形商品和无形商品所有权的转移。

2、B2C网上零售指企业借助网络的形式向消费者销售产品的商业模式。常规的数据统计里不包括生产商自建的平台。

3、自主销售模式是指商户通过自己采购的方式为用户提供商品销售服务。,

Archive for 2023年June

0618Moto对零售行业进行了研究,研究的内容是WHAT’S DRIVING TOMORROW’S RETAIL EXPERIENCE? 是什么在驱动明日零售体验,该报告的关键发现如下:

1、74%的零售商一致认为提供更加具沉浸式的店内购物体验对于商业非常重要

2、零售商相信在未来5年:41%能够根据用户的购物行为通过智能手机为用户提供个性化的产品目录;35%通过利用相关技术能够知道进入店内的是哪位顾客;42%估计可以根据消费者在店内的位置而推送相应的优惠券;56%认为未来的交易将会通过移动销售终端,自助终端或用户手机完成;42%的销售来自线上,移动和社交商务平台。

,3、推动零售商进行技术投入的原因主要是提升客户服务(51%),跟上竞争的节奏(22%),增加选择性(18%)以及增加客户接触点,提供信息和促销等

,3、推动零售商进行技术投入的原因主要是提升客户服务(51%),跟上竞争的节奏(22%),增加选择性(18%)以及增加客户接触点,提供信息和促销等

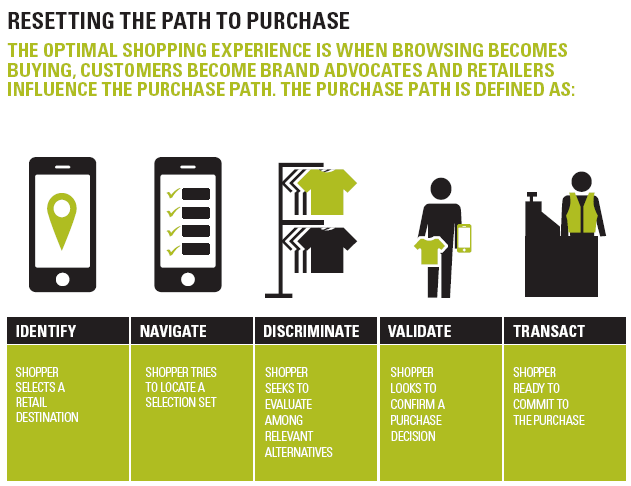

,4、从挑选商店,到导航到商店,挑选,决策到购买路径上,每个环节用户都可能流失,而商家同样可以在每个环节进行控制,提高转化

,4、从挑选商店,到导航到商店,挑选,决策到购买路径上,每个环节用户都可能流失,而商家同样可以在每个环节进行控制,提高转化

,更加详细的内容见报告:提供了各个环节的现状和未来的分析

,更加详细的内容见报告:提供了各个环节的现状和未来的分析

,

,

,

根据艾瑞咨询即将发布的2012年第二季度中国网络购物市场数据,第二季度中国网络购物市场交易规模为2683.7亿元,较上一季度增长17.6%,较去年同期增长51.6%。,1.市场规模:第二季度市场交易规模为2683.7亿元,B2C市场仍保持高增速增长,根据艾瑞咨询的数据显示,2012年第二季度中国网络购物市场规模为2683.7亿元,较上一季度增长17.6%,较去年同期增长51.6%。其中,B2C市场规模为893.5亿元,环比增长43.7%,同比增长超过140%,B2C部分仍保持高速增长,并推动了网络购物行业发展。,艾瑞分析认为,4-6月不仅亚马逊中国、京东商城和易迅网开展了大规模店庆活动,多家网商纷纷加入以3C家电为代表的大范围价格战活动,营销推广活动助推了网络购物市场整体发展。2012Q2网络购物市场交易规模增长远超预期值。, ,

,

2.市场结构:B2C交易额893.5亿元,占网络购物市场比例首超30%,根据艾瑞咨询的研究数据显示,2012年第二季度中国网络购物市场中B2C(含C2C推出的B2C商城)交易额为893.5亿元,占比33.3%,该比例首次突破30%。以天猫(季度交易额环比增长超50%)为代表的电商企业的高速发展促进了B2C市场份额的提升。, ,

,

3.市场份额:B2C市场集中度加剧,C2C市场格局稳定, 3.1.B2C市场份额:B2C市场集中度加剧,天猫、京东商城占比领先,从含平台式B2C市场来看,天猫在2012Q2交易额份额57.1%,该季度市场份额有较大提升。5月7日,天猫电器投入2亿进行3C数码电器促销;6月4日,天猫电器城宣布再次追加投入2亿;6月14日,天猫宣布打造6月18日为网购狂欢节,并拿出4000万元推出“免费送红包”活动。天猫本季度大范围促销活动,直接促使其市场规模迅猛增长。,京东商城在2012Q2市场份额超过20%,市场份额排名第二。腾讯B2C(含QQ网购、QQ商城、易迅网)、苏宁易购、亚马逊中国排名随后,占比均超过2%。2012Q2排名上升的企业有苏宁易购、凡客诚品、库巴网等。Top10B2C企业市场份额超93%,网络购物市场集中度进一步提升。, ,

, ,

,

3.2.自主销售为主B2C市场份额:京东商城份额过半,苏宁易购份额有明显提升,从自主销售为主B2C市场来看,京东商城在2012Q2排名居榜首,占比为50.2%,环比增长28%。苏宁易购排名第二,占比9.4%,环比增长75%。其中,京东商城先是4月电器月,后是6月店庆月,带动整体销售规模大幅上涨。而苏宁易购4月8日发起价格战,数十万商品降价超30%,销量增长尤为迅猛。,第二季度B2C价格战无疑是浓墨重彩的一笔,除天猫、京东商城和苏宁易购外,亚马逊中国、当当网、易迅网、库巴网、国美商城、新蛋网等B2C网商纷纷加入战局。艾瑞分析认为,网络购物行业竞争激烈、优胜劣汰,价格战在2012Q3将愈演愈烈。,除价格战外,本季度各网商在基础建设、开放平台、业务拓展和融资等各方面也有较大动作。如5月份天猫与九家快递企业宣布战略合作, 6月当当网独家运营QQ网购图书、母婴业务,苏宁易购4月上线商旅频道、5月上线酒类频道,而乐蜂网、寺库网、麦包包先后在2012Q2获得融资。艾瑞分析认为,企业开始发力于业务和服务水平提升,未来网购环境将逐步优化。, ,

, ,

,

3.3.C2C市场份额:淘宝网一家独大,拍拍网份额略微上涨,从C2C市场来看,淘宝网稳居第一,市场份额占94.96%;拍拍网次之,占比为5.03%。C2C集市市场格局依旧保持稳定,拍拍网第二季度市场份额有略微提升。, ,

, ,

,

4.市场展望:第三季度中国网络购物交易规模或将超过3200亿元,根据目前市场的增长情况以及未来可能的市场因素估计,艾瑞认为第三季度网络购物市场将保持15.0%-20.0%的环比增速,市场交易规模或将超过3200亿元。,

3.市场份额:B2C市场集中度加剧,C2C市场格局稳定

在娱乐和社交网络方面,拉美用户绝对是最为活跃的网民。但是在零售商却苦于让这些用户爱上网络购物。,eMarketer估计今年2012年只有31.7%的拉丁美洲网民进行网络购物,这个比例稍微领先于中东和非洲(28.6%),北美和西欧网络购物的网民渗透率则分别高达70.5%和69.2%。,下图为拉美地区阿根廷,巴西,墨西哥的网购用户渗透率数据, ,今年,eMarketer估计拉美将增长1300万网络购物用户,达到6360万人,网络购物用户将保持强劲增长,这些新增的网络购物用户购买支出将较低,总体上拉丁人均消费额。于是平均每个B2C用户的年消费将会从2011年的590美元下降至579美元。,与其他地方相比,拉美的购物网站渗透率排名仍然是相对较高的,根据comScore 2012年4月的数据,拉美(70.6%)是仅次于北美(88.6%)和欧洲(78.1%)的地区。,

,今年,eMarketer估计拉美将增长1300万网络购物用户,达到6360万人,网络购物用户将保持强劲增长,这些新增的网络购物用户购买支出将较低,总体上拉丁人均消费额。于是平均每个B2C用户的年消费将会从2011年的590美元下降至579美元。,与其他地方相比,拉美的购物网站渗透率排名仍然是相对较高的,根据comScore 2012年4月的数据,拉美(70.6%)是仅次于北美(88.6%)和欧洲(78.1%)的地区。,

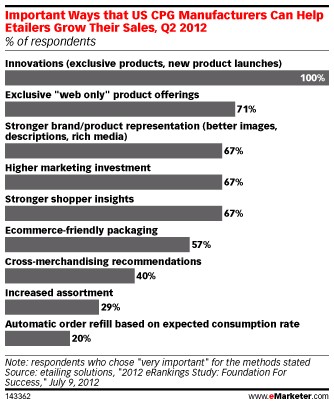

,我们再来看看从网络零售商的角度来看看,他们认为的如何来帮助他们的生产商伙伴增加销售?,

,我们再来看看从网络零售商的角度来看看,他们认为的如何来帮助他们的生产商伙伴增加销售?, ,via:internet2share,

,via:internet2share,

8月箱包即将迎来销售旺季,根据淘宝数据去年8~10月的消费者数据,我们总结出如下的消费者购物特性:,22点~23点购物的平均客单价更高,但10点~11点的购买人数更多,因此如何在白天引导更多消费者接受客单价较高的商品是未来可发挥的地方。,购买人群以30岁为分界,30岁以上的男性购买更多,30岁以下女性购买更多,开发适合30岁以下男性的包包品种成为箱包厂商的重点。,购买频次方面,平均购买2次的女性人数是男性的两倍,而平均购买3次以上的女性人数是男性的3倍。女人更爱包,买越多越爱,所以在老客户维护方面必须更加注意曾经购买2次的女性消费者。,天下网商视觉团队作图,从淘宝数据看箱包消费。, , ,VIA i天下网商,

,VIA i天下网商,

团购导航网站团800日前发布最新统计数据显示,截至6月底,国内团购网站数量约为2976家,上半年国内团购总成交额约达98亿元。, ,6月份现存团购网站数量为2976家,较上月减少20家。根据连续几个月的观察,我们绘制出今年上半年团购网站数量变化的曲线图,总体趋势是数量上在衰减。但我们也注意到5月份和6月份的衰减有所趋缓,尤其是6月份,实际上本月也有19家新增的小型团购站,但与关闭和转型的变化相比,总体呈现下滑趋势。,与去年同期相比,今年上半年国内团购成交额约增长184%,购买人次增长154%,开团期数增幅达647%,团购本身的商业价值得以验证。但令人担忧的是,消费者对团购的热情逐渐退去,与去年上半年平均每期团购成交额3.7万元相比,今年上半年仅为1.4万元,团购单品的“吸金力”下降不止一倍。,据团800的跟踪统计,餐饮、电影票属于最为热门的团购产品。上半年餐饮团购成交额达40多亿元,占到总体销售额的四成。电影票团购在今年继续发力,上半年团购电影票成交额高达8亿元。

,6月份现存团购网站数量为2976家,较上月减少20家。根据连续几个月的观察,我们绘制出今年上半年团购网站数量变化的曲线图,总体趋势是数量上在衰减。但我们也注意到5月份和6月份的衰减有所趋缓,尤其是6月份,实际上本月也有19家新增的小型团购站,但与关闭和转型的变化相比,总体呈现下滑趋势。,与去年同期相比,今年上半年国内团购成交额约增长184%,购买人次增长154%,开团期数增幅达647%,团购本身的商业价值得以验证。但令人担忧的是,消费者对团购的热情逐渐退去,与去年上半年平均每期团购成交额3.7万元相比,今年上半年仅为1.4万元,团购单品的“吸金力”下降不止一倍。,据团800的跟踪统计,餐饮、电影票属于最为热门的团购产品。上半年餐饮团购成交额达40多亿元,占到总体销售额的四成。电影票团购在今年继续发力,上半年团购电影票成交额高达8亿元。

从城市分布看来,团购从重点城市延伸至更多的三、四线城市,前40名重点城市的占比份额有减少趋势,从原先的“二八定律”逐步变为“三七分成”。,

国内权威团购导航领团网发布2012年上半年全国团购统计报告。据领团网统计,2012年上半年全国团购交易总额146.54亿元,相对2011年同期65.37亿元交易额,同比大涨124.2%。领团网《2011年全国团购统计年报》显示,2011年全年全国团购交易总额216.32亿元,由此来看,2012年全年团购交易总额超越2011年已成定局。, ,2012年二季度以来,全国团购交易额出现滞涨局面。2011年二季度,全国团购44.54亿元交易额,环比大涨113.8%。2012年二季度,全国团购82.12亿元交易额,环比涨幅仅27.5%。,同期全国团购网站数量在逐渐减少,据领团网统计,截止2012年6月底,全国团购网站总诞生数6069家,累计关闭2859家,死亡率达48%。进入6月以来,此前平均每天1家新团购网的诞生率也有所降低,团购网站创业进入冰冻期。,新诞生团购网的减少,及团购网站不断被并购整合或退出团购市场,团购网站成员在不断减少,对行业内白热化竞争起到一定缓解作用,下半年团购网站并购整合还将持续。,此外,据领团网观察,新诞生团购网站大多向垂直细分领域发展,这对此前团购网站之间同质化竞争严重的局面也会起到正面作用,在降低团购网站运营成本的同时,还能使行业毛利有所提升。,在2011年上半年期间,年初团宝网资金链断裂导致破产,创始人任春雷创立新团宝并启动0元团购模式,但有悖团购鼻祖Groupon开启的“先付费后消费”的模式,一直未能得到认可。赶集团购将团购业务外包窝窝团,走了开心团购外包F团的老路。F团并购高朋网,Groupon中国之路遇阻,高朋网、F团、QQ团购构建成腾讯团购平台。拉手网、窝窝团、嘀嗒团、满座网集体入驻京东团购,国内形成聚划算、QQ团购、京东团购三大团购平台三足鼎立的态势。,目前的大型综合性团购网站中,其格局尚有一定变数。美团交易额和Alexa流量排名相背离,引来质疑一片;拉手网终止IPO,交易额下滑跌出五强;糯米网成为近期最大黑马,于6月首次挺进三甲;以千品网为代表的目前交易额并不突出而Alexa流量排名却平稳上升的团购网站有望于下半年打破现有十强格局。,尽管团购网站各大阵营并不稳固,全国团购交易额数月滞涨,但团购总量平稳,且经过两年半的发展,团购已积累了大批忠实用户,对于这部分用户来说,团购已成为一种生活习惯,团购的转化率也比最初有大幅提升。随着行业洗牌的持续,还将有大型团购网站倒在资本导向阶段,留下的团购网站将会形成团购平台、团购门户和中小垂直细分领域团购网站分工合作的时代。, 团购不是“短命鬼”,针对依靠资本圈钱的部分团购网站的“团购速死论”,并不适用于大多数团购网。团购作为万亿元市场前景的朝阳行业,将会在洗牌期后迎来新的发展机遇。曾在团购疯狂时期受到依靠大量资本支撑的大型团购网压迫的中小团购网站,随着大型团购网“烧钱”行为的结束,会让回归理性的业内外人士看到其发展潜力,得到应有的行业地位,和团购平台、大型团购网站、团购门户一起构建团购行业健康生态圈。,尽管团购网站各大阵营并不稳固,全国团购交易额数月滞涨,但团购总量平稳,且经过两年半的发展,团购已积累了大批忠实用户,对于这部分用户来说,团购已成为一种生活习惯,团购的转化率也比最初有大幅提升。随着行业洗牌的持续,还将有大型团购网站倒在资本导向阶段,留下的团购网站将会形成团购平台、团购门户和中小垂直细分领域团购网站分工合作的时代。

,2012年二季度以来,全国团购交易额出现滞涨局面。2011年二季度,全国团购44.54亿元交易额,环比大涨113.8%。2012年二季度,全国团购82.12亿元交易额,环比涨幅仅27.5%。,同期全国团购网站数量在逐渐减少,据领团网统计,截止2012年6月底,全国团购网站总诞生数6069家,累计关闭2859家,死亡率达48%。进入6月以来,此前平均每天1家新团购网的诞生率也有所降低,团购网站创业进入冰冻期。,新诞生团购网的减少,及团购网站不断被并购整合或退出团购市场,团购网站成员在不断减少,对行业内白热化竞争起到一定缓解作用,下半年团购网站并购整合还将持续。,此外,据领团网观察,新诞生团购网站大多向垂直细分领域发展,这对此前团购网站之间同质化竞争严重的局面也会起到正面作用,在降低团购网站运营成本的同时,还能使行业毛利有所提升。,在2011年上半年期间,年初团宝网资金链断裂导致破产,创始人任春雷创立新团宝并启动0元团购模式,但有悖团购鼻祖Groupon开启的“先付费后消费”的模式,一直未能得到认可。赶集团购将团购业务外包窝窝团,走了开心团购外包F团的老路。F团并购高朋网,Groupon中国之路遇阻,高朋网、F团、QQ团购构建成腾讯团购平台。拉手网、窝窝团、嘀嗒团、满座网集体入驻京东团购,国内形成聚划算、QQ团购、京东团购三大团购平台三足鼎立的态势。,目前的大型综合性团购网站中,其格局尚有一定变数。美团交易额和Alexa流量排名相背离,引来质疑一片;拉手网终止IPO,交易额下滑跌出五强;糯米网成为近期最大黑马,于6月首次挺进三甲;以千品网为代表的目前交易额并不突出而Alexa流量排名却平稳上升的团购网站有望于下半年打破现有十强格局。,尽管团购网站各大阵营并不稳固,全国团购交易额数月滞涨,但团购总量平稳,且经过两年半的发展,团购已积累了大批忠实用户,对于这部分用户来说,团购已成为一种生活习惯,团购的转化率也比最初有大幅提升。随着行业洗牌的持续,还将有大型团购网站倒在资本导向阶段,留下的团购网站将会形成团购平台、团购门户和中小垂直细分领域团购网站分工合作的时代。, 团购不是“短命鬼”,针对依靠资本圈钱的部分团购网站的“团购速死论”,并不适用于大多数团购网。团购作为万亿元市场前景的朝阳行业,将会在洗牌期后迎来新的发展机遇。曾在团购疯狂时期受到依靠大量资本支撑的大型团购网压迫的中小团购网站,随着大型团购网“烧钱”行为的结束,会让回归理性的业内外人士看到其发展潜力,得到应有的行业地位,和团购平台、大型团购网站、团购门户一起构建团购行业健康生态圈。,尽管团购网站各大阵营并不稳固,全国团购交易额数月滞涨,但团购总量平稳,且经过两年半的发展,团购已积累了大批忠实用户,对于这部分用户来说,团购已成为一种生活习惯,团购的转化率也比最初有大幅提升。随着行业洗牌的持续,还将有大型团购网站倒在资本导向阶段,留下的团购网站将会形成团购平台、团购门户和中小垂直细分领域团购网站分工合作的时代。

,2012年7月,多数B2C关键词检索量较六月份儿有所下降,与6月店庆、促销等诸多活动有关。7月卓越亚马逊、库巴、1号店、聚美优品领涨,京东、苏宁、凡客、当当检索量绝对值下降最大,相对跌幅较大的为玛萨玛索、珂兰等。,

,2012年7月,多数B2C关键词检索量较六月份儿有所下降,与6月店庆、促销等诸多活动有关。7月卓越亚马逊、库巴、1号店、聚美优品领涨,京东、苏宁、凡客、当当检索量绝对值下降最大,相对跌幅较大的为玛萨玛索、珂兰等。,