根据一份尼尔森全球在线调查显示,85%的受访者表示,提升食品价格会影响他们的购物决策,至少一半以上(52%)的受访者表示,更高的价格是主要影响因素。但是当购物时,在消费者心中权衡决策时价格并不是唯一的考虑因素。健康因素、商品有无以及店内服务也很重要。,这份来自调查过全球56个国家的受访者的尼尔森在线调查,探讨了去年16种不同的因素是如何影响购物的。精于此道的厂家和零售商就能据此调整策略来更好地精准应对消费者最在意的——和消费者并不在意的。, ,食品涨价排在尼尔森用来衡量的、影响消费者购物决策的16个因素当中的第1位。跨地区的结果的一致性凸显了世界范围的消费者在这个动荡的经济环境当中正在艰难度日。调查结果显示,亚太地区88%,拉丁美洲86%,北美83%,中东/非洲82%,欧洲81%的调查对象认为食物成本的涨价对他们有影响;并且,这些地区超过一半的受访者表明,食品涨价对他们的购物决策起主要影响作用。,导致运输成本上升的突飞猛涨的燃油价格,也影响着消费者的决策。在所有地区中,超过1/3(35%)的全球调查对象把出行成本当作是购物的一个最主要障碍,并将之列入购物的四个最关键影响。42%的受访者认为运输成本是次要问题。,而许多跟出行相关的因素,如商店距离远近,燃油费和经济条件会影响购物习惯,零售商可以用将燃油费整合进客户忠诚计划当中来为顾客减轻一些负担。为在家吃饭的人提供更多的食品优惠或菜单建议,以及将店开在更加便利的位置也是值得探讨的方法。零售商也可以明智地建立应急计划来应对油价在峰值月度里价格明显上升时带来的商品价格波动。,其它发现还有:

,食品涨价排在尼尔森用来衡量的、影响消费者购物决策的16个因素当中的第1位。跨地区的结果的一致性凸显了世界范围的消费者在这个动荡的经济环境当中正在艰难度日。调查结果显示,亚太地区88%,拉丁美洲86%,北美83%,中东/非洲82%,欧洲81%的调查对象认为食物成本的涨价对他们有影响;并且,这些地区超过一半的受访者表明,食品涨价对他们的购物决策起主要影响作用。,导致运输成本上升的突飞猛涨的燃油价格,也影响着消费者的决策。在所有地区中,超过1/3(35%)的全球调查对象把出行成本当作是购物的一个最主要障碍,并将之列入购物的四个最关键影响。42%的受访者认为运输成本是次要问题。,而许多跟出行相关的因素,如商店距离远近,燃油费和经济条件会影响购物习惯,零售商可以用将燃油费整合进客户忠诚计划当中来为顾客减轻一些负担。为在家吃饭的人提供更多的食品优惠或菜单建议,以及将店开在更加便利的位置也是值得探讨的方法。零售商也可以明智地建立应急计划来应对油价在峰值月度里价格明显上升时带来的商品价格波动。,其它发现还有:

·在亚太地区,购物决策中健康因素影响是最重要的。

·对3/10的全球受访者而言,下架他们最喜欢的商品是他们首要关注的。

·对全球1/4的用户而言,零售商忠实顾客奖励计划显著影响购物决策。,翻译: 阿大,

Archive for 2023年May

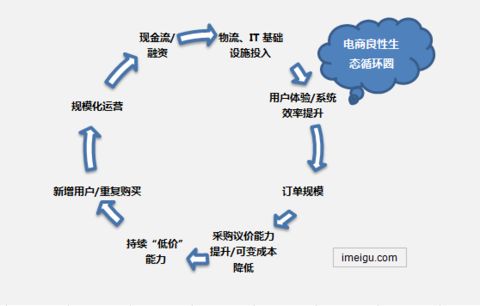

0529从电商生态圈的分析当中,我们可以总结出几个关键词:仓储物流及IT投入、体验、规模、供应链、效率。对应到亚马逊公司,因为扩张有序,供应链管理得当,亚马逊的毛利率从未出现大幅起落,而始终保持在20%-25%。毛利率提升空间有限,要盈利,就必须通过规模化和高效运营,降低物流、IT费用占比。如何实现规模化?无外乎两种方式,一是品类扩张,增加选择性,提高订单量和客单价;二是提升用户体验及推荐功能,增加重复购买率。规模化发展、效率提升,亚马逊运营费用占比下降到较稳定的值,2003年亚马逊全面实现盈利……,亚马逊目前经营的商品品类包括图书、电影、音乐、游戏、电子产品、家居、园艺、食品杂货、健康美容、玩具、母婴用品、服装鞋帽、珠宝首饰、运动户外、汽车配件等。除上述实物及虚拟商品外,亚马逊还提供一系列服务,包括AWS、音乐云服务Cloud Player,云储存服务Cloud Drive,运行在安卓系统上的应用商店服务、网游以及在线听书服务。,整体来看,亚马逊目前的营收主要来自商品零售,服务方面的收入占比较低,2011年,亚马逊来自服务方面的收入为60.7亿美元,占总营收的比重仅为12.6%。虽然规模不大,但上述服务贡献的利润率要远高于商品零售,未来在亚马逊利润提升方面将起到重要作用,这个下次慢慢聊,我们还是先来看看亚马逊目前的核心业务—在线零售,是如何从一家在线书店发展到品类齐全的综合电商网站。通过研究亚马逊的发展路径,我简单总结过自营式电商的生态循环圈,这里再次引述:, , ,电商生态循环圈:基础设施投入(物流、IT)—>用户体验/系统效率提升—>订单规模增长—>采购议价能力/可变成本降低—>持续“低价”能力—>新增用户/重复购买—>规模化运营—>现金流/融资—>再投入……规模化运营和系统效率的提升,是电商网站形成良性生态循环的两个核心环节,也是产生持续现金流的前提。

, ,电商生态循环圈:基础设施投入(物流、IT)—>用户体验/系统效率提升—>订单规模增长—>采购议价能力/可变成本降低—>持续“低价”能力—>新增用户/重复购买—>规模化运营—>现金流/融资—>再投入……规模化运营和系统效率的提升,是电商网站形成良性生态循环的两个核心环节,也是产生持续现金流的前提。

自营式电商偏重于零售业态,基础设施建设相关固定投入巨大,尤其是对仓储物流和IT系统的投入,能有效提升系统效率和用户体验,使订单规模增大,规模化不仅降低了可变成本,又可以使电商在和供应商采购时获得议价能力,优化供应链能力,再将节约下来的成本以低廉的商品价格持续回馈顾客,进而提高网站重复购买率,使网站逐渐具备规模优势,从而有能力产生持续的现金流,进行再投入,进一步提升用户体验,实现规模化高效运营。

从上述分析我们可以总结出几个关键词:仓储物流及IT投入、体验、规模、供应链、效率,用贝索斯的话可以概括为“电商是个高固定成本,低可变成本的规模经营模式”。下面对应到亚马逊公司一一来看:

《详解亚马逊:贝索斯为何选择图书领域创业》曾谈到过,贝索斯一开始就计划好了做一个全品类电商,图书只是亚马逊进入电商领域的切入点,规模化发展是早晚的事。IPO资金到位后,亚马逊具备了扩张能力。为此,我大致翻阅了大量新闻公告,发现亚马逊的品类扩张是有序有节奏的,扩张最猛的阶段集中在上市后的两三年,每一年都会有一两个重点扩张品类,当新进入的品类经营逐渐进入正轨时,再去向另一个品类突击。

品类扩张首先要解决供应链的问题,亚马逊在进入某一品类初期,除自己和相关品类供货商接触外,另一个重要方式是,收购或者入股有经营该品类经验的零售商。正是因为扩张有序,供应链管理得当,亚马逊的毛利率从未出现大幅起落,而始终保持在20%-25%。

再来就是基础设施建设,除了根据订单增长情况扩大仓库和物流中心面积外,亚马逊十分重视利用IT系统优化供应链效率,为了借鉴沃尔玛这方面的经验,亚马逊在1998年专门从沃尔玛挖来了物流管理核心人物Jimmy Wright担任公司副总裁和首席物流管。当然,物流和IT方面的开支相当巨大,从下图来看,2002年之前,亚马逊仓储物流费用占营收比重未曾低于10%,技术和内容方面的费用占比也在10%上下。, , ,20%-25%的毛利率提升空间有限,要盈利,就必须通过规模化和高效运营,降低物流、IT费用占比。如何实现规模化?无外乎两种方式,一是品类扩张,增加选择性,提高订单量和客单价;二是提升用户体验及推荐功能,增加重复购买率。

, ,20%-25%的毛利率提升空间有限,要盈利,就必须通过规模化和高效运营,降低物流、IT费用占比。如何实现规模化?无外乎两种方式,一是品类扩张,增加选择性,提高订单量和客单价;二是提升用户体验及推荐功能,增加重复购买率。

1、品类扩张 1998年,亚马逊引进了和图书最为接近的品类—CD音像制品,并收购互联网电影资讯网IMDb.com,延伸至影视资讯和互动社区功能;1999年,亚马逊进入在线拍卖、宠物商店、家居、玩具、ZShop等领域;2000年,电子消费品销量领先于亚马逊其他品类,健康美容及厨具商店上线,并推出平台业务Marketplace;2001年新添加软件下载和母婴商店;2002年推服饰商店,收购在线音乐商店的竞争对手CD Now;2005至2006年,珠宝首饰店取得了惊人的销量增速;2007年发布Kindle阅读器,并重点发展MP3音乐下载商店,以及和影视集团逐渐建立合作关系,发展流媒体业务;2009年收购Zappos;2010年宣布入股美国第二大团购网站Livingsocial……(不完全统计结果)

伴随有序的扩张,亚马逊订单量和销售额增速迅猛。如今,亚马逊所经营的品类甚至超越零售巨头沃尔玛,原因是电子商务平台能够极大的满足用户长尾需求,尤其当大量商家进驻Marketplace,有效地补充了亚马逊网站的商品选择。当然,美国的零售业相当发达,电子商务只是社会零售的补充渠道,如下图,2011财年,沃尔玛净销售额高达4438亿美元,几乎十倍于亚马逊的480亿美元。但对比两家巨头的增速,亚马逊近期的表现则更为出色。2000年之前,由于基数较小,以及处于加速扩张阶段,亚马逊的净营收均保持了三位数的增长,除2001、2005、2008年营收同比大幅下滑外,其他年份增速基本保持在30%以上,2011年增速达40%;对比沃尔玛,由于基数较大,营收增速远低于亚马逊,最近4年沃尔玛的增速均低于10%,2011财年仅为5.9%。, ,2、提升重复购买率 吸引用户重复购买,需要满足用户从选购、下单、支付、配送、到评论、甚至退货退款的整个过程都十分贴近用户,不仅如此,线上零售同时又具备了许多实体店不能满足的需求,包括更丰富的选择、详尽的介绍、方便的检索功能,低于实体店的折扣、评论参考、以及强大的推荐系统能够随时感知你独特的品味……

,2、提升重复购买率 吸引用户重复购买,需要满足用户从选购、下单、支付、配送、到评论、甚至退货退款的整个过程都十分贴近用户,不仅如此,线上零售同时又具备了许多实体店不能满足的需求,包括更丰富的选择、详尽的介绍、方便的检索功能,低于实体店的折扣、评论参考、以及强大的推荐系统能够随时感知你独特的品味……

这里强调一下亚马逊“杀手锏”—推荐系统。你浏览过什么类型的商品,将什么商品放入收藏夹以及购物车,给哪些商品打过高分……根据这些有用信息的跟踪,亚马逊推荐系统可以算出顾客可能喜欢的商品,推荐用户继续购买行为。亚马逊推荐行为贯穿于你浏览、挑选、结算的整个过程,用户消费行为越多,亚马逊推送给你的选择越精准,反过来刺激用户重复消费欲望。

规模化发展、效率提升,亚马逊运营费用占比下降到较稳定的值,(如图二)仓储物流费用占比保持在9%左右、技术及内容费用率在5%左右,市场营销费用率3%上下,行政管理费用占比不超过2%。亚马逊从2003年开始全面实现盈利。,20%-25%的毛利率提升空间有限,要盈利,就必须通过规模化和高效运营,降低物流、IT费用占比。如何实现规模化?无外乎两种方式,一是品类扩张,增加选择性,提高订单量和客单价;二是提升用户体验及推荐功能,增加重复购买率。

1、品类扩张 1998年,亚马逊引进了和图书最为接近的品类—CD音像制品,并收购互联网电影资讯网IMDb.com,延伸至影视资讯和互动社区功能;1999年,亚马逊进入在线拍卖、宠物商店、家居、玩具、ZShop等领域;2000年,电子消费品销量领先于亚马逊其他品类,健康美容及厨具商店上线,并推出平台业务Marketplace;2001年新添加软件下载和母婴商店;2002年推服饰商店,收购在线音乐商店的竞争对手CD Now;2005至2006年,珠宝首饰店取得了惊人的销量增速;2007年发布Kindle阅读器,并重点发展MP3音乐下载商店,以及和影视集团逐渐建立合作关系,发展流媒体业务;2009年收购Zappos;2010年宣布入股美国第二大团购网站Livingsocial……(不完全统计结果)

伴随有序的扩张,亚马逊订单量和销售额增速迅猛。如今,亚马逊所经营的品类甚至超越零售巨头沃尔玛,原因是电子商务平台能够极大的满足用户长尾需求,尤其当大量商家进驻Marketplace,有效地补充了亚马逊网站的商品选择。当然,美国的零售业相当发达,电子商务只是社会零售的补充渠道,如下图,2011财年,沃尔玛净销售额高达4438亿美元,几乎十倍于亚马逊的480亿美元。但对比两家巨头的增速,亚马逊近期的表现则更为出色。2000年之前,由于基数较小,以及处于加速扩张阶段,亚马逊的净营收均保持了三位数的增长,除2001、2005、2008年营收同比大幅下滑外,其他年份增速基本保持在30%以上,2011年增速达40%;对比沃尔玛,由于基数较大,营收增速远低于亚马逊,最近4年沃尔玛的增速均低于10%,2011财年仅为5.9%。

,上图是由compete提供的人们在在线购物时会优先考虑的参考媒体,以便对自己在网上购买商品前对希望购买的商品有所了解。,调查主要覆盖了四个品类的商品:Grocery(食品、杂货)、Health&Beauty(健康美容)、Household essentials(家庭日用品)、Pet supply(宠物商品)。,via:internet2share,

,上图是由compete提供的人们在在线购物时会优先考虑的参考媒体,以便对自己在网上购买商品前对希望购买的商品有所了解。,调查主要覆盖了四个品类的商品:Grocery(食品、杂货)、Health&Beauty(健康美容)、Household essentials(家庭日用品)、Pet supply(宠物商品)。,via:internet2share,

连接对很多人而言是生活的常态,在网络购物方面,取决于不同的产品类型,用户数字化的参与程度不同。像快速消费品(CPG)这类对新鲜要求比高的产品品类,数字化的步伐没有非CPG产品,如图书,音乐和旅游大。但是用户网购食品的速度在加快。来自Nielsen针对全球56个国家的研究分析了这些。,26%的全球消费者表示他们打算在未来3-6个月通过网络渠道购买食品和饮品,高于2010年的18%。护肤和化妆品也上次调研的22%增加到25%,1/5的全球受访者表示他们打算购买电子书和数字报纸和杂志订阅。而对在线实体书本和订阅的比例从2010年的44%下降到2012年的33%。全球用户购买意愿增长的产品品类还有电脑游戏软件(+18%),娱乐门票(+10),电脑/游戏硬件(+6),视频/音乐产品(+5),汽车摩托和配件(+4),以及服饰鞋首饰等(+1), ,过去两年在线购买食品和饮品的意愿增加了44%;

,过去两年在线购买食品和饮品的意愿增加了44%;

6/10的全球受访者使用互联网进行食品购买研究

将近一半的受访者在线购买产品

全球来看,46%的人使用社交网络来辅助购买决策

37%的人从线上渠道购买频繁,

易观国际:根据EnfoDesk易观智库eRetailMonitor网上零售(易观百科:网上零售)监测系统显示,2012年7月1日-2012年8月4日期间,中国主流B2C平台空调单品平均成交价格如下图所示。, , ,主流B2C平台空调单品周度平均成交价格(2012.7.01-2012.8.04),其中,长虹KFR-32GW/DHR(W1-H)+2平均成交价呈下降趋势,7月1日-7月21日期间,其平均成交价均在2400.00元左右,7月22-8月4日期间则在2300元左右。格力KFR-35GW/(35556)FNDc-3也呈现出同样趋势,其在7月第一周的平均成交价为3617.00元,到7月与8月过度周时平均成交价为3525.85元,下降了91.15元。值得注意的是奥克斯KFR-26GW/BpKZA-3,其价格呈现出不稳定的波动。7月第一周其周度平均成交价为4046.42元,进入第二周后下降为3863.42元,第三周时又回升为3970.82元,之后的两周其周度平均成交价继续回升。,

,主流B2C平台空调单品周度平均成交价格(2012.7.01-2012.8.04),其中,长虹KFR-32GW/DHR(W1-H)+2平均成交价呈下降趋势,7月1日-7月21日期间,其平均成交价均在2400.00元左右,7月22-8月4日期间则在2300元左右。格力KFR-35GW/(35556)FNDc-3也呈现出同样趋势,其在7月第一周的平均成交价为3617.00元,到7月与8月过度周时平均成交价为3525.85元,下降了91.15元。值得注意的是奥克斯KFR-26GW/BpKZA-3,其价格呈现出不稳定的波动。7月第一周其周度平均成交价为4046.42元,进入第二周后下降为3863.42元,第三周时又回升为3970.82元,之后的两周其周度平均成交价继续回升。,

上周Groupon公布了其第二季度的营收情况,CEO Andrew Mason发布了多项令人眼花缭乱的信息,其中有一项让人眼前一亮,移动设备对流量的贡献已经越发显得重要了,“根据北美地区七月份的数据,将近三分之一的流量来自于移动终端,我们正在快速挤进移动电商企业的领先集团。”Andrew如此表示。,当IT行业很多人仍把移动互联网领域当做电商可有可无的一小部分时,移动互联网用事实告诉大家他的地位正在快速上升。但我想仍然有很多人对移动电商在一些大型企业中已经占据核心地位感到吃惊,这也正是当今信息行业的转型趋势。,comScore 最近推出了基于移动终端的用户行为分析服务Mobile Metrix,通过这项服务提供的数据同样支持了Andrew Mason在Groupon的营收报告中提出的观点。让人惊讶的是,Groupon以及LivingSocial通过移动终端获取的用户数量已经超过了传统桌面终端。2012年7月份,Groupon通过移动终端web及app获得的用户量(iOS,Android以及RIM平台18岁以上用户)为1780万,而同时桌面终端的用户量为1240万。LivingSocial的移动终端及桌面终端的用户量分别为880万以及730万。如果我们单独计算Groupon移动终端上web及app的用户量,其单独任一项的流量和桌面终端相比都不落下风,LivingSocial情况也同样如此。, ,Groupon和LivingSocial是移动电商领域的两大强手,研究他们如何在这个渠道能取得如此佳绩是绝对有价值的,因为不是所有的电商公司都能在这一领域取得他们期望的成绩,甚至有一些公司在移动电商领域完全没有立足之地。总结下来,以下几个关键点可以让传统电商公司更容易适应移动互联网的环境,这几点也都在不同程度上被应用到了Groupon和LivingSocial。,Groupon和LivingSocial在这几方面取得的成就都足以让其引以为傲,他们能从移动终端获取大量的消费者也就不足为奇。真正让人惊讶的是我们已经看到,在一些公司中移动电商马上会成长为销售中较桌面终端更重要的一个渠道,移动平台可以带来更多的消费者。,今年智能手机在移动设备中所占份额已经超过50%,预计我们会逐渐看到更多的公司(也可能是整个行业)对待移动电商的态度越来越认真。企业所面临的问题则是,面临如此形势,他们自己是否准备好去拥抱移动科技的种种便利?如果没有的话,他们是否会在这一极其重要的商业领域被永久性抛弃?,作者:Kendal, ,

,Groupon和LivingSocial是移动电商领域的两大强手,研究他们如何在这个渠道能取得如此佳绩是绝对有价值的,因为不是所有的电商公司都能在这一领域取得他们期望的成绩,甚至有一些公司在移动电商领域完全没有立足之地。总结下来,以下几个关键点可以让传统电商公司更容易适应移动互联网的环境,这几点也都在不同程度上被应用到了Groupon和LivingSocial。,Groupon和LivingSocial在这几方面取得的成就都足以让其引以为傲,他们能从移动终端获取大量的消费者也就不足为奇。真正让人惊讶的是我们已经看到,在一些公司中移动电商马上会成长为销售中较桌面终端更重要的一个渠道,移动平台可以带来更多的消费者。,今年智能手机在移动设备中所占份额已经超过50%,预计我们会逐渐看到更多的公司(也可能是整个行业)对待移动电商的态度越来越认真。企业所面临的问题则是,面临如此形势,他们自己是否准备好去拥抱移动科技的种种便利?如果没有的话,他们是否会在这一极其重要的商业领域被永久性抛弃?,作者:Kendal, ,

,来自市场研究公司Forrester发布的数据显示,大约有9%或10%的零售销售交易是在网上发生的,而这一数字到2015年也只会增长至11%。由于人们实际上几乎不会在网上购买任何生活用品的关系,除去消费者包装食品,这一数字到2015年也只会上升至15%。,via:internet2share.,

,来自市场研究公司Forrester发布的数据显示,大约有9%或10%的零售销售交易是在网上发生的,而这一数字到2015年也只会增长至11%。由于人们实际上几乎不会在网上购买任何生活用品的关系,除去消费者包装食品,这一数字到2015年也只会上升至15%。,via:internet2share.,

Nielsen的数据显示了网购食品的兴起,49%的用户在网上购买过这类产品,60%的人使用互联网进行食品购买研究,46%的用户使用社交网络来帮助购买决策,用户在线购买食品的意向增长了44%

Nielsen新近对德国用户快速消费品的购买研究显示女性网购FCMG的频率高于男性。无论男女都网购药品比例很高,2012年5月有277万用户有这个行为。报告发现每6个互联网用户访问快速消费品网点,而且网购的购物篮价值高于线下商店(24.1欧元对15.12欧元),;网购快速消费品最感冒的用户是年龄在25-34岁的女性;2012年1-5月最流行的品类是猫粮,包装咖啡豆,感冒药,淋浴用品,牙刷等;医药品类网购男性比例最高,为47%;用户访问FMCG网点的平均时长为14.04分钟,女性访问的时间更长,为15.41分钟,

,VIA i天下网商,

,VIA i天下网商,

下面这张信息视图主要解读了美国电子商务市场的高速成长数据,其中有几点关注的趋势是:服饰仍然引领电子商务市场的高速增长,移动购物虽然规模很小,但预计到2015年将达到310亿美元的规模;社会化电商的规模也将达到140亿美元, ,

,