)1)分析和了解用户需求,不断对商品、网站、服务、营销、管理进行改进和提高;2)对客户生命周期进行管理,寻找优质客户,预测和防范客户流失;3)分析用户需求实现对用户的整合营销;4)评价营销活动的投入与产出;5)计算每个机会的成本;6)预测下一步的销售目标。, ,来源:互联网分析沙龙,

,来源:互联网分析沙龙,

Archive for 2023年April

0418在20世纪90年代初成为世界最大的零售商,但如果把Wal-Mart与美国零售画等号就像把McDonalds与美国餐饮画等号一样,以偏概全。Wal-Mart定位折扣商场,选址在郊区,以中低端消费者为目标群体。很显然,它并不能满足所有消费者的需要,高收入家庭不会被Wal-Mart的低价宣传所吸引,而低收入家庭希望得到更廉价的商品,且不愿意开车到郊区购物。于是,美国食品杂货零售在20世纪末21世纪初产生了明显的两极分化现象,并在今天仍旧存在。在高端有Whole Foods、Trader Joe’s这样以有机、天然产品为卖点的零售商;而在低端有Aldi、Save a Lot这样以廉价、便利为卖点的零售商。尽管它们早在70年代就初现端倪,但在90年代中后期才得到快速发展。, , ,快速增长的有机品市场,为介绍美国高端食品杂货零售商,需要首先引入一个有机产品的概念,但这并不意味着高端零售商就是销售有机产品的,而是它们普遍以销售有机产品为特色,并以此区别于普通零售商。在90年代后期,美国有机品市场发展很快。2000年后,美国食品销售年增长率一直在5%以下,而有机食品从2000年到2007年维持20%的年增长率;2008年至2009年受经济危机影响,人们对高端食品消费减少,其增长大幅放缓;2000年后,增长率再次上升。无独有偶,非食品类有机品市场增长速度也远快于非有机产品,2003年后,美国普通产品销售年增长接近于零,2008年至2009年更是陷入负增长,而有机产品在经济危机中依然保持近10%的年增长速度。,总体而言,有机类产品,无论食品还是非食品类,所占总体份额还很小。2011年,美国有机食品仅占全部食品销售额的4%,而非食品类有机产品所占份额不到0.6%。在全球,有机食品所占比率仅为1%~2%。,从各个国家来看,美国有机品市场规模最大且发展最为成熟;而在世界范围内,有机市场目前还集中在发达国家。,美国有机市场全球占比44%,德国占比14%,法国占比8%,英国占比4%,加拿大占比4%,瑞士占比3%,意大利占比3%,其余各国总占比20%。, ,熟悉而陌生的有机产品,目前有机品标准在各国有所差异,但简单来说,有机农作物表示在其种植过程中没有使用合成化肥、合成农药,并且不属于基因改造作物;有机动物产品表示其在饲养过程中采用100%有机饲料,没有被使用过促生长激素或抗生素,并且有充足的户外活动空间。,有机产品对现代人类是个熟悉又陌生的概念。其实在漫长的历史长河中,我们的祖先一直采用有机方式种植、畜牧,但在第二次世界大战后,传统农业被工业农业(也称为石油农业)大范围取代。,有机产品随着农业科技的发展离人们生活越来越远,但是总有些人渴望回归传统,20世纪20年代中期,欧洲大陆就开始了最早的“有机农业运动”,而现代意义上的有机种植伴随着环境保护运动开始于40年代中后期,其主流思想是对工业化农业的反抗,历史上称之为“绿色革命”。,起初,有机农业的种植规模和销售占比都非常有限,而且没有统一管理。在美国,有机农业销售额在1990年达到1亿美元, 但“有机”标准仍然参差不齐,为规范该市场,美国国会于同年通过有机产品生产法案(OFPA)。,随着有机产品的兴起,统一的界定标准和有效的监管刻不容缓。,早期对有机产品感兴趣的消费者主要关注其无公害、无人工添加剂等健康因素,他们大多从生产者处直接购买,当时的俗语是,“认识你的农户,了解他们的产品”。随着对有机产品需求的增长,诞生了集中销售有机农产品的专营商铺,然后传统超市开始大量引入有机产品。很快,有机产品的购买场所从农贸市场大量转移到超市。在超市销售的有机产品得到相关部门认证和监管,在质量上更有保障,但是从此有机产品逐步进入规模化生产阶段,比如现在很多大型农场都设有有机生产部门。对消费者而言,有机品的生产过程变得“遥不可及”。很多人质疑有机产品变味了,尽管天然种植/养殖依旧被当作行业准则恪守,但是有机农业最初是为了“反抗”现代农业而诞生的,而如今却被其同化了。, ,现代而原始的有机品供应链,从原理上讲,有机产品供应链与普通产品类似。在其起初阶段,生产者(农户)直接与消费者发生交易,或者由地区商铺/商贩代为出售,这两种交易方式费时费力,更谈不上规模效益。伴随有机产品诞生了很多衍生产品,比如有机牛奶、有机麦片等,于是便产生了为数不少的有机品加工商和有机品牌。他们往往从当地农户进货,加工之后出售给代理商或零售商(同时兼顾生产和加工的也不少见)。除了有机产品本身生产加工成本高于普通产品(一般高于10%~40%)之外,分散的供应链也是造成其价格高昂的主要原因,但是撇去规模化效益不谈,当时有机市场的两个特点:小规模和本地化,倒是很符合“有机运动”的初衷。,

, ,快速增长的有机品市场,为介绍美国高端食品杂货零售商,需要首先引入一个有机产品的概念,但这并不意味着高端零售商就是销售有机产品的,而是它们普遍以销售有机产品为特色,并以此区别于普通零售商。在90年代后期,美国有机品市场发展很快。2000年后,美国食品销售年增长率一直在5%以下,而有机食品从2000年到2007年维持20%的年增长率;2008年至2009年受经济危机影响,人们对高端食品消费减少,其增长大幅放缓;2000年后,增长率再次上升。无独有偶,非食品类有机品市场增长速度也远快于非有机产品,2003年后,美国普通产品销售年增长接近于零,2008年至2009年更是陷入负增长,而有机产品在经济危机中依然保持近10%的年增长速度。,总体而言,有机类产品,无论食品还是非食品类,所占总体份额还很小。2011年,美国有机食品仅占全部食品销售额的4%,而非食品类有机产品所占份额不到0.6%。在全球,有机食品所占比率仅为1%~2%。,从各个国家来看,美国有机品市场规模最大且发展最为成熟;而在世界范围内,有机市场目前还集中在发达国家。,美国有机市场全球占比44%,德国占比14%,法国占比8%,英国占比4%,加拿大占比4%,瑞士占比3%,意大利占比3%,其余各国总占比20%。, ,熟悉而陌生的有机产品,目前有机品标准在各国有所差异,但简单来说,有机农作物表示在其种植过程中没有使用合成化肥、合成农药,并且不属于基因改造作物;有机动物产品表示其在饲养过程中采用100%有机饲料,没有被使用过促生长激素或抗生素,并且有充足的户外活动空间。,有机产品对现代人类是个熟悉又陌生的概念。其实在漫长的历史长河中,我们的祖先一直采用有机方式种植、畜牧,但在第二次世界大战后,传统农业被工业农业(也称为石油农业)大范围取代。,有机产品随着农业科技的发展离人们生活越来越远,但是总有些人渴望回归传统,20世纪20年代中期,欧洲大陆就开始了最早的“有机农业运动”,而现代意义上的有机种植伴随着环境保护运动开始于40年代中后期,其主流思想是对工业化农业的反抗,历史上称之为“绿色革命”。,起初,有机农业的种植规模和销售占比都非常有限,而且没有统一管理。在美国,有机农业销售额在1990年达到1亿美元, 但“有机”标准仍然参差不齐,为规范该市场,美国国会于同年通过有机产品生产法案(OFPA)。,随着有机产品的兴起,统一的界定标准和有效的监管刻不容缓。,早期对有机产品感兴趣的消费者主要关注其无公害、无人工添加剂等健康因素,他们大多从生产者处直接购买,当时的俗语是,“认识你的农户,了解他们的产品”。随着对有机产品需求的增长,诞生了集中销售有机农产品的专营商铺,然后传统超市开始大量引入有机产品。很快,有机产品的购买场所从农贸市场大量转移到超市。在超市销售的有机产品得到相关部门认证和监管,在质量上更有保障,但是从此有机产品逐步进入规模化生产阶段,比如现在很多大型农场都设有有机生产部门。对消费者而言,有机品的生产过程变得“遥不可及”。很多人质疑有机产品变味了,尽管天然种植/养殖依旧被当作行业准则恪守,但是有机农业最初是为了“反抗”现代农业而诞生的,而如今却被其同化了。, ,现代而原始的有机品供应链,从原理上讲,有机产品供应链与普通产品类似。在其起初阶段,生产者(农户)直接与消费者发生交易,或者由地区商铺/商贩代为出售,这两种交易方式费时费力,更谈不上规模效益。伴随有机产品诞生了很多衍生产品,比如有机牛奶、有机麦片等,于是便产生了为数不少的有机品加工商和有机品牌。他们往往从当地农户进货,加工之后出售给代理商或零售商(同时兼顾生产和加工的也不少见)。除了有机产品本身生产加工成本高于普通产品(一般高于10%~40%)之外,分散的供应链也是造成其价格高昂的主要原因,但是撇去规模化效益不谈,当时有机市场的两个特点:小规模和本地化,倒是很符合“有机运动”的初衷。, ,但是市场参与者马上试图通过规模化优化供应链,而第一步就是减少市场参与者。有机市场的兼并融合发生在三个层面:,1.生产者、加工者层面的横向合并。90年代中后期,美国共有规模较大的有机品加工商40余家,经过横向兼并整合后,仅存13家。其中排名前七的Coca Cola、Kraft、Kellogg、Dole、Heinz、Novartis、General Mills占据了绝大部分市场份额。,2.零售层面横向合并。首先是零售渠道从个体商贩过渡到连锁超市,1991年仅有7%有机品在超市销售,其他渠道(主要是农贸市场)占93%;2003年这两者的比例是50%对50%;到2010年超市销售比例已占67%。同时,各大高端连锁商也纷纷进行扩张兼并,其中最显著的是Whole Foods。90年代后,Whole Foods共收购了13家连锁商,2007年更是收购了最大竞争对手Wild Oats,后者之前共收购了12家连锁商。,3.生产加工和零售层面的纵向整合。这主要体现在零售商纷纷创自有品牌,比如之前提到的Whole Foods,2012年11%的销售额来自自有品牌。,但是与普通产品的供应链相比,有机品供应链还相当落后,主要体现在:,1.有机品的规模化生产本身难度大,或违背有机品定义,其农业生产受季节影响也很显著。,2.有机品供应商与传统供应商相比规模较小,规模效益尚未完全体现。以美国最大的天然有机产品供应商Hain Celestial Group和综合类食品供应商General Mills(也生产有机产品,但非主营业务)作对比,Hain Celestial Group在毛利率和营业毛利率上都低于对方近十个百分点,2012年其资产回报率4.7%,低于食品加工行业水平。,而从发展趋势上看,有机产品供应商还处于快速扩张阶段,Hain Celestial Group表示近期战略就是扩张及兼并,而其近年来销售增长一直保持在10%~20%。但扩张之后有机品生产加工商能否实现规模效应还待观察。,3.零售商在供应链端控制力较弱。有机产品可以分为两类,易腐烂类和非易腐类。易腐烂产品以生鲜为主,若本地有货源供应,零售商一般与本地农户签订采购合同,比如Whole Foods 26%产品来自本地农户;若本地无法供应,如海鲜类产品,零售商则通过中间商采购或设立采购点。非易腐类产品,分自有品牌和从供应商采购两种。零售商对自有品牌拥有控制力,但对供应商没有很强的议价能力,并且存在依赖个别供应商的现象。部分高端连锁超市甚至将供应链管理全权外包,自己只负责终端销售,而从仓库到运输都交由第三方负责,比如Fresh Market将自己58%的采购交给Burris物流负责。,总而言之,有机产品的现代供应链还处于刚起步阶段,远远落后于普通产品,但是其行业集中已初步形成,未来很有可能加速实现规模效应。, ,食品杂货零售商概述,高端食品杂货连锁超市,Whole Foods Market:目前世界排名第一的天然有机食品连锁零售商,2012年末拥有店铺335家,年销售额117亿美元。,Fresh Market:高端连锁食品杂货超市,2012年末拥有店铺129家,年销售额13亿美元。,Natural Grocers by Vitamin(Natural Grocers):天然有机食品连锁超市,2012年末拥有店铺59家,年销售额3.36亿美元。,Trader Joe’s:高端食品杂货连锁超市,2012年末拥有店铺387家,2012年销售额不详,2009年估计为80亿美元(未上市)。,普通食品杂货连锁超市,Safeway:北美最大的食品杂货零售商之一,2012年末拥有店铺1641家,年销售额392亿美元(不包括燃料销售)。,Kroger:美国第三大连锁零售商,2012年末拥有店铺2424家,年销售额779亿美元(不包括燃料销售)。,从美国市场近十年表现来看,有机产品平均年增长速度是普通产品的近4倍,与之对应的高端食品杂货超市的销售增长也远快于普通超市。以2012年来看,普通超市的同店铺销售增长接近于零,而在美国上市的三家高端食品杂货超市Whole Foods、Fresh Market、Natural Grocers 的同店铺销售增长分别为8.4%、5.7%和11.6%。,

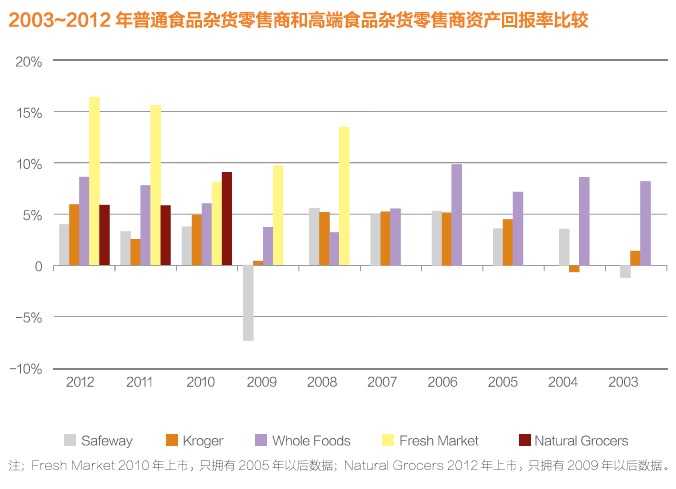

,但是市场参与者马上试图通过规模化优化供应链,而第一步就是减少市场参与者。有机市场的兼并融合发生在三个层面:,1.生产者、加工者层面的横向合并。90年代中后期,美国共有规模较大的有机品加工商40余家,经过横向兼并整合后,仅存13家。其中排名前七的Coca Cola、Kraft、Kellogg、Dole、Heinz、Novartis、General Mills占据了绝大部分市场份额。,2.零售层面横向合并。首先是零售渠道从个体商贩过渡到连锁超市,1991年仅有7%有机品在超市销售,其他渠道(主要是农贸市场)占93%;2003年这两者的比例是50%对50%;到2010年超市销售比例已占67%。同时,各大高端连锁商也纷纷进行扩张兼并,其中最显著的是Whole Foods。90年代后,Whole Foods共收购了13家连锁商,2007年更是收购了最大竞争对手Wild Oats,后者之前共收购了12家连锁商。,3.生产加工和零售层面的纵向整合。这主要体现在零售商纷纷创自有品牌,比如之前提到的Whole Foods,2012年11%的销售额来自自有品牌。,但是与普通产品的供应链相比,有机品供应链还相当落后,主要体现在:,1.有机品的规模化生产本身难度大,或违背有机品定义,其农业生产受季节影响也很显著。,2.有机品供应商与传统供应商相比规模较小,规模效益尚未完全体现。以美国最大的天然有机产品供应商Hain Celestial Group和综合类食品供应商General Mills(也生产有机产品,但非主营业务)作对比,Hain Celestial Group在毛利率和营业毛利率上都低于对方近十个百分点,2012年其资产回报率4.7%,低于食品加工行业水平。,而从发展趋势上看,有机产品供应商还处于快速扩张阶段,Hain Celestial Group表示近期战略就是扩张及兼并,而其近年来销售增长一直保持在10%~20%。但扩张之后有机品生产加工商能否实现规模效应还待观察。,3.零售商在供应链端控制力较弱。有机产品可以分为两类,易腐烂类和非易腐类。易腐烂产品以生鲜为主,若本地有货源供应,零售商一般与本地农户签订采购合同,比如Whole Foods 26%产品来自本地农户;若本地无法供应,如海鲜类产品,零售商则通过中间商采购或设立采购点。非易腐类产品,分自有品牌和从供应商采购两种。零售商对自有品牌拥有控制力,但对供应商没有很强的议价能力,并且存在依赖个别供应商的现象。部分高端连锁超市甚至将供应链管理全权外包,自己只负责终端销售,而从仓库到运输都交由第三方负责,比如Fresh Market将自己58%的采购交给Burris物流负责。,总而言之,有机产品的现代供应链还处于刚起步阶段,远远落后于普通产品,但是其行业集中已初步形成,未来很有可能加速实现规模效应。, ,食品杂货零售商概述,高端食品杂货连锁超市,Whole Foods Market:目前世界排名第一的天然有机食品连锁零售商,2012年末拥有店铺335家,年销售额117亿美元。,Fresh Market:高端连锁食品杂货超市,2012年末拥有店铺129家,年销售额13亿美元。,Natural Grocers by Vitamin(Natural Grocers):天然有机食品连锁超市,2012年末拥有店铺59家,年销售额3.36亿美元。,Trader Joe’s:高端食品杂货连锁超市,2012年末拥有店铺387家,2012年销售额不详,2009年估计为80亿美元(未上市)。,普通食品杂货连锁超市,Safeway:北美最大的食品杂货零售商之一,2012年末拥有店铺1641家,年销售额392亿美元(不包括燃料销售)。,Kroger:美国第三大连锁零售商,2012年末拥有店铺2424家,年销售额779亿美元(不包括燃料销售)。,从美国市场近十年表现来看,有机产品平均年增长速度是普通产品的近4倍,与之对应的高端食品杂货超市的销售增长也远快于普通超市。以2012年来看,普通超市的同店铺销售增长接近于零,而在美国上市的三家高端食品杂货超市Whole Foods、Fresh Market、Natural Grocers 的同店铺销售增长分别为8.4%、5.7%和11.6%。, ,在资本市场上,Whole Foods、Fresh Market的市盈率在32倍左右,Natural Grocers为63倍;而传统连锁超市Safeway的市盈率为8.55倍,Kroger为12.29倍。市盈率可以理解为当前投资者愿意支付该公司股票每1美元收益的价格,高端零售商拥有更高的市盈率表明投资者认为其未来发展将会很快(但往往也意味着风险较大)。,

,在资本市场上,Whole Foods、Fresh Market的市盈率在32倍左右,Natural Grocers为63倍;而传统连锁超市Safeway的市盈率为8.55倍,Kroger为12.29倍。市盈率可以理解为当前投资者愿意支付该公司股票每1美元收益的价格,高端零售商拥有更高的市盈率表明投资者认为其未来发展将会很快(但往往也意味着风险较大)。, ,全行业中,大型食品杂货零售商(年销售额80万美元以上)的资产回报率在0~13%,行业平均值为2%。从上市的几家公司来看,高端食品杂货零售商的投资回报率高于普通零售商和行业平均水平,而且即便在2008~2009年经济危机冲击下,也仍然保持4%以上回报率。,再比较高端食品杂货零售商和普通零售商的营业数据。两者的业务模式大致相同,因为高端零售商销售更多的生鲜和易腐商品(Whole Foods易腐商品占77%,Safeway易腐商品占35%),所以其库存周转速度明显快于普通连锁超市。而在销售毛利上,高端商品的毛利往往更高也在情理之中。,

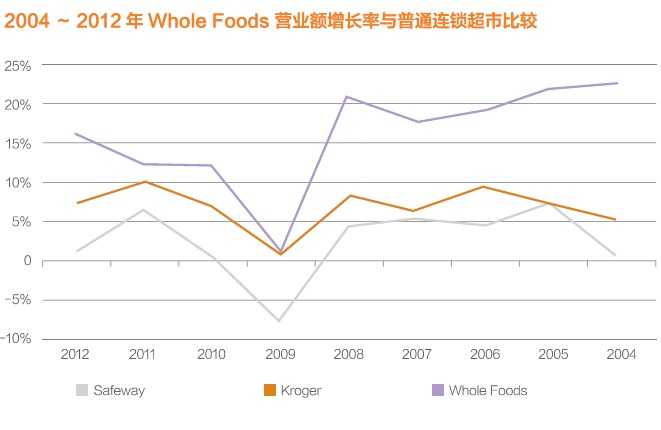

,全行业中,大型食品杂货零售商(年销售额80万美元以上)的资产回报率在0~13%,行业平均值为2%。从上市的几家公司来看,高端食品杂货零售商的投资回报率高于普通零售商和行业平均水平,而且即便在2008~2009年经济危机冲击下,也仍然保持4%以上回报率。,再比较高端食品杂货零售商和普通零售商的营业数据。两者的业务模式大致相同,因为高端零售商销售更多的生鲜和易腐商品(Whole Foods易腐商品占77%,Safeway易腐商品占35%),所以其库存周转速度明显快于普通连锁超市。而在销售毛利上,高端商品的毛利往往更高也在情理之中。, ,在地域分布上,高端零售商分布在经济发达和人口密集地区,如美国的东西海岸、中部的伊利诺伊州、南部的德克萨斯州和佛罗里达州。而各个零售商也有自己的主营地区,比如Whole Foods 在德克萨斯州起家,其在南部分布最多;而Trader Joe’s总部在加利福尼亚州,其在西部分布最密。从发展阶段上看,美国高端食品杂货零售商处于快速扩张阶段,圈地运动还未结束,而其中主要手段就是收购和兼并,比如Whole Foods就是通过收购扩张规模的典型。, ,极致扩张:Whole Foods Market,Whole Foods成立于1978年,当时25岁的John Mackey大学辍学,从亲朋好友处借了4500美元,在德克萨斯州奥斯丁市开了家小型天然食品商店,取名为SaferWay(山寨当时大型连锁商Safeway)。1980年,SaferWay与另一家天然食品店Clarksville合并,Whole Foods Market正式成立。在余下的三十多年里,Whole Foods 进行了大范围扩张,现在全美拥有店铺数量335家,年营业额近117亿美元。在扩张过程中,Whole Foods大量并购现有连锁商,目前超1/3营业面积通过并购获得。2004年,Whole Foods 通过收购7家英国连锁商铺进入英国市场;2007年,Whole Foods 斥资5.65亿美元收购其在美国最大竞争对手Wild Oats。,伴随着扩张的是Whole Foods的营业面积和营业额迅速增长。,以美国两大普通连锁超市Safeway和Kroger与Whole Foods作对比,高端连锁超市Whole Foods的营业额年增长率远快于传统连锁超市。,

,在地域分布上,高端零售商分布在经济发达和人口密集地区,如美国的东西海岸、中部的伊利诺伊州、南部的德克萨斯州和佛罗里达州。而各个零售商也有自己的主营地区,比如Whole Foods 在德克萨斯州起家,其在南部分布最多;而Trader Joe’s总部在加利福尼亚州,其在西部分布最密。从发展阶段上看,美国高端食品杂货零售商处于快速扩张阶段,圈地运动还未结束,而其中主要手段就是收购和兼并,比如Whole Foods就是通过收购扩张规模的典型。, ,极致扩张:Whole Foods Market,Whole Foods成立于1978年,当时25岁的John Mackey大学辍学,从亲朋好友处借了4500美元,在德克萨斯州奥斯丁市开了家小型天然食品商店,取名为SaferWay(山寨当时大型连锁商Safeway)。1980年,SaferWay与另一家天然食品店Clarksville合并,Whole Foods Market正式成立。在余下的三十多年里,Whole Foods 进行了大范围扩张,现在全美拥有店铺数量335家,年营业额近117亿美元。在扩张过程中,Whole Foods大量并购现有连锁商,目前超1/3营业面积通过并购获得。2004年,Whole Foods 通过收购7家英国连锁商铺进入英国市场;2007年,Whole Foods 斥资5.65亿美元收购其在美国最大竞争对手Wild Oats。,伴随着扩张的是Whole Foods的营业面积和营业额迅速增长。,以美国两大普通连锁超市Safeway和Kroger与Whole Foods作对比,高端连锁超市Whole Foods的营业额年增长率远快于传统连锁超市。, ,那么在迅速扩张中,Whole Foods是如何管理其各个店铺及供应链的?,Whole Foods对各店铺采取分散管理模式。Whole Foods在美国划分为12个区域,总部设在德克萨斯州奥斯丁市,每个区域拥有自己的办事处和区域总代理负责监管该区域所有店铺。而在每个单独店铺,店长拥有自行采购权力,无需经过区域办事处许可。在供应链端,水果蔬菜的保险难度最大,Whole Foods与当地农户签订长期销售协议,以保障稳定供应。而因为有机产品属于高毛利产品,Whole Foods并不太在乎进货价格,也没有太多竞争对手,所以Whole Foods与供货商往往能建立长期稳定关系。,如果Whole Foods只是一个区域性超市,没有人会对其管理方式有任何质疑,但是面对一个在全美拥有335家店铺的巨型连锁商,很多人讽刺Whole Foods的管理方式过于业余。,从正面角度看,Whole Foods的分散模式有利于各店铺根据当地消费者口味选择有针对性的产品;而从反面角度看,分散模式导致各店铺缺乏统一性,规模效应更难以实现。 Whole Foods 的供应链之所以得以维持,并在很大程度上支持其快速扩张,是建立在其销售产品的高毛利基础之上的,但当有机产品越来越普遍,或传统连锁商大量引入有机产品的时候,Whole Foods 供应链的低效性就会暴露。,对Whole Foods扩张的另一个质疑是潜在的有机市场到底有多大。虽然近年来有机产品年增长率超过20%,但是在2008~2009年经济危机时期增长率下降也非常快,Whole Foods在此期间销售增长只有1%左右。人们对高档产品需求并非刚性需求,如果经济条件好,所有人都愿意吃得更健康一些,但当经济条件不好,有机产品往往被当作首先缩减对象。2007年开始,Whole Foods对店铺进行大范围调整,关闭店铺40家,2008年关闭21家。在经济危机爆发后,Whole Foods减缓开店速度,2009年将计划新开店铺由30家改为15家。,

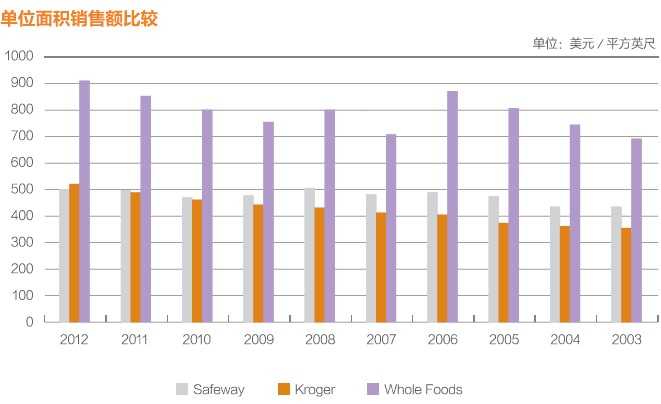

,那么在迅速扩张中,Whole Foods是如何管理其各个店铺及供应链的?,Whole Foods对各店铺采取分散管理模式。Whole Foods在美国划分为12个区域,总部设在德克萨斯州奥斯丁市,每个区域拥有自己的办事处和区域总代理负责监管该区域所有店铺。而在每个单独店铺,店长拥有自行采购权力,无需经过区域办事处许可。在供应链端,水果蔬菜的保险难度最大,Whole Foods与当地农户签订长期销售协议,以保障稳定供应。而因为有机产品属于高毛利产品,Whole Foods并不太在乎进货价格,也没有太多竞争对手,所以Whole Foods与供货商往往能建立长期稳定关系。,如果Whole Foods只是一个区域性超市,没有人会对其管理方式有任何质疑,但是面对一个在全美拥有335家店铺的巨型连锁商,很多人讽刺Whole Foods的管理方式过于业余。,从正面角度看,Whole Foods的分散模式有利于各店铺根据当地消费者口味选择有针对性的产品;而从反面角度看,分散模式导致各店铺缺乏统一性,规模效应更难以实现。 Whole Foods 的供应链之所以得以维持,并在很大程度上支持其快速扩张,是建立在其销售产品的高毛利基础之上的,但当有机产品越来越普遍,或传统连锁商大量引入有机产品的时候,Whole Foods 供应链的低效性就会暴露。,对Whole Foods扩张的另一个质疑是潜在的有机市场到底有多大。虽然近年来有机产品年增长率超过20%,但是在2008~2009年经济危机时期增长率下降也非常快,Whole Foods在此期间销售增长只有1%左右。人们对高档产品需求并非刚性需求,如果经济条件好,所有人都愿意吃得更健康一些,但当经济条件不好,有机产品往往被当作首先缩减对象。2007年开始,Whole Foods对店铺进行大范围调整,关闭店铺40家,2008年关闭21家。在经济危机爆发后,Whole Foods减缓开店速度,2009年将计划新开店铺由30家改为15家。, ,最后以笔者看来,Whole Foods未来挑战主要有两点:,1.提高供应链效率。几乎可以肯定地说,未来有机产品将越来越平民化,逐渐从高毛利向低毛利转变。近期Wal-Mart、Safeway等连锁商纷纷引入有机产品,它们比Whole Foods拥有更成熟的供应链和更多的店铺数量,所以Whole Foods虽然拥有先发优势,但接下来该考虑如何提高效率以迎接低价挑战。,2.保持高端定位,差异化竞争。其他商场可以销售与Whole Foods类似产品,但难以复制其市场定位。很多顾客倾向Whole Foods 不仅仅是看中有机产品,还有其优质的服务和良好的购物环境。, ,极致简约:Trader Joe’s,Trader Joe’s 是一家高端食品杂货连锁超市,成立于1958年,截至2012年末,全美拥有店铺数量387家。美国《财富》杂志于2009年估计其年销售达到80亿美元。从店铺数量和销售额来看,Trader Joe’s在同类型店铺中排名第二,落后于Whole Foods;而从Trader Joe’s单位面积销售额来看,其达到了惊人的1750美元/平方英尺(因为Trader Joe’s非上市公司,其销售业绩均由相关机构估算),高于Whole Foods近一倍;如果再比较普通食品杂货连锁超市,Safeway 2012年单位面积销售额除去燃料销售后为505美元/平方英尺,Kroger为522美元/平方英尺。,在运营模式上,Trader Joe’s并非将自己完全定位为高端零售商,在Trader Joe’s既能买到价格非常低的商品,也能买到包括有机产品在内的高档商品。所以在公司形象上,Trader Joe’s就与Whole Foods等高端零售商不同,它并不担心引入低价商品而降低店铺档次,相反,它愿意为顾客提供不同层次的商品。与之相对应的是店铺位置的选址,Whole Foods选址在购物中心或其他高人流地段,其目标是充当人们工作和家庭间的第三场所,其他类似的高端超市也大多选址邻近购物中心或繁华地段,而Trader Joe’s另辟蹊径,建在地价相对低廉的近居住区地段。在店内装潢上,Trader Joe’s没有华丽的装饰,也没有像Whole Foods 那样在门口摆放大量的鲜花、果蔬以彰显其产品新鲜感。所以很多人将前往Whole Foods 视作享受型购物,而Trader Joe’s更像是周边的便利超市,单纯以购物为目的。,

,最后以笔者看来,Whole Foods未来挑战主要有两点:,1.提高供应链效率。几乎可以肯定地说,未来有机产品将越来越平民化,逐渐从高毛利向低毛利转变。近期Wal-Mart、Safeway等连锁商纷纷引入有机产品,它们比Whole Foods拥有更成熟的供应链和更多的店铺数量,所以Whole Foods虽然拥有先发优势,但接下来该考虑如何提高效率以迎接低价挑战。,2.保持高端定位,差异化竞争。其他商场可以销售与Whole Foods类似产品,但难以复制其市场定位。很多顾客倾向Whole Foods 不仅仅是看中有机产品,还有其优质的服务和良好的购物环境。, ,极致简约:Trader Joe’s,Trader Joe’s 是一家高端食品杂货连锁超市,成立于1958年,截至2012年末,全美拥有店铺数量387家。美国《财富》杂志于2009年估计其年销售达到80亿美元。从店铺数量和销售额来看,Trader Joe’s在同类型店铺中排名第二,落后于Whole Foods;而从Trader Joe’s单位面积销售额来看,其达到了惊人的1750美元/平方英尺(因为Trader Joe’s非上市公司,其销售业绩均由相关机构估算),高于Whole Foods近一倍;如果再比较普通食品杂货连锁超市,Safeway 2012年单位面积销售额除去燃料销售后为505美元/平方英尺,Kroger为522美元/平方英尺。,在运营模式上,Trader Joe’s并非将自己完全定位为高端零售商,在Trader Joe’s既能买到价格非常低的商品,也能买到包括有机产品在内的高档商品。所以在公司形象上,Trader Joe’s就与Whole Foods等高端零售商不同,它并不担心引入低价商品而降低店铺档次,相反,它愿意为顾客提供不同层次的商品。与之相对应的是店铺位置的选址,Whole Foods选址在购物中心或其他高人流地段,其目标是充当人们工作和家庭间的第三场所,其他类似的高端超市也大多选址邻近购物中心或繁华地段,而Trader Joe’s另辟蹊径,建在地价相对低廉的近居住区地段。在店内装潢上,Trader Joe’s没有华丽的装饰,也没有像Whole Foods 那样在门口摆放大量的鲜花、果蔬以彰显其产品新鲜感。所以很多人将前往Whole Foods 视作享受型购物,而Trader Joe’s更像是周边的便利超市,单纯以购物为目的。, ,在供应链端,Trader Joe’s与Whole Foods也截然不同。前文提到,Whole Foods采取分散模式,利于店铺扩张和本地化,但效率不高;而Trader Joe’s在供应链上力求简单、高效。首先,Trader Joe’s中trader的中文意思就是贸易商,它不同于单纯的零售商从批发商处进货,而是尽可能地直接从生产商处采购,然后运至自己的配送中心,贴上自己的标签后再运输至各个店铺(Trader Joe’s店铺中拥有自己标签的商品占到80%)。如此做法的好处主要有:,1.简化供应链环节以节约中间成本。,2.Trader Joe’s的店铺规模普遍较小,直接从当地配送中心订货更为准确且无需过多的储存空间。,所以Trader Joe’s的供应链是建立在配送中心基础之上的,效率较高,但也限制了Trader Joe’s的扩张速度。比如佛罗里达州和德克萨斯州人口密度和消费层次都较高,非常适合高端零售商进驻,但是Trader Joe’s受限于在当地没有相应的配送服务设施而迟迟难以大范围进驻。,在所售产品种类上,Trader Joe’s远少于同类零售商。这与Trader Joe’s从供应商处直接采购有关。 Trader Joe’s提供有限商品种类的做法与会员制商场(如 Costco、Same Club)类似,主要好处有:简化商场管理、享受更大的进货折扣、提高库存周转速度等。但是限制商品种类会减少顾客的选择余地,普通大型超市往往不会采用这种做法。对此,会员制商场的理念是,只提供有限的商品,但保证是最优惠的价格;而Trader Joe’s以高端零售商的形象出现,主要提供自有品牌商品,对其品牌已产生信任感的顾客相信只要是Trader Joe’s货架上的商品就一定是好的,所以从某种程度上来说,Trader Joe’s没有必要提供大量品牌选择。,由于以上因素,Trader Joe’s 在供应链效率、管理成本上都优于竞争者,所售产品价格也低于同类高端超市。经相关调查,Trader Joe’s销售的同类型商品价格低于Whole Foods 20%。但是Trader Joe’s的购物环境和店铺位置都没有体现其高端性。在社会责任方面,Whole Foods表现得较为积极,使其绿色形象更加深入人心,而Trader Joe’s在社会公益事业上则相对落后。,(原载于《天下网商·经理人》七月刊),via:wshang,

,在供应链端,Trader Joe’s与Whole Foods也截然不同。前文提到,Whole Foods采取分散模式,利于店铺扩张和本地化,但效率不高;而Trader Joe’s在供应链上力求简单、高效。首先,Trader Joe’s中trader的中文意思就是贸易商,它不同于单纯的零售商从批发商处进货,而是尽可能地直接从生产商处采购,然后运至自己的配送中心,贴上自己的标签后再运输至各个店铺(Trader Joe’s店铺中拥有自己标签的商品占到80%)。如此做法的好处主要有:,1.简化供应链环节以节约中间成本。,2.Trader Joe’s的店铺规模普遍较小,直接从当地配送中心订货更为准确且无需过多的储存空间。,所以Trader Joe’s的供应链是建立在配送中心基础之上的,效率较高,但也限制了Trader Joe’s的扩张速度。比如佛罗里达州和德克萨斯州人口密度和消费层次都较高,非常适合高端零售商进驻,但是Trader Joe’s受限于在当地没有相应的配送服务设施而迟迟难以大范围进驻。,在所售产品种类上,Trader Joe’s远少于同类零售商。这与Trader Joe’s从供应商处直接采购有关。 Trader Joe’s提供有限商品种类的做法与会员制商场(如 Costco、Same Club)类似,主要好处有:简化商场管理、享受更大的进货折扣、提高库存周转速度等。但是限制商品种类会减少顾客的选择余地,普通大型超市往往不会采用这种做法。对此,会员制商场的理念是,只提供有限的商品,但保证是最优惠的价格;而Trader Joe’s以高端零售商的形象出现,主要提供自有品牌商品,对其品牌已产生信任感的顾客相信只要是Trader Joe’s货架上的商品就一定是好的,所以从某种程度上来说,Trader Joe’s没有必要提供大量品牌选择。,由于以上因素,Trader Joe’s 在供应链效率、管理成本上都优于竞争者,所售产品价格也低于同类高端超市。经相关调查,Trader Joe’s销售的同类型商品价格低于Whole Foods 20%。但是Trader Joe’s的购物环境和店铺位置都没有体现其高端性。在社会责任方面,Whole Foods表现得较为积极,使其绿色形象更加深入人心,而Trader Joe’s在社会公益事业上则相对落后。,(原载于《天下网商·经理人》七月刊),via:wshang,

根据EnfoDesk易观智库中国网购商品行情系统监测结果,截止2013年2月九大电商平台微波炉价格指数如下图所示。, ,2013年2月期间,所监测到的九大主流B2C的电商平台的微波炉的销售表现(相对销售额份额和相对销售量份额)如下图所示。,

,2013年2月期间,所监测到的九大主流B2C的电商平台的微波炉的销售表现(相对销售额份额和相对销售量份额)如下图所示。, ,

, ,从相对销售量份额和相对销售额份额看,微波炉在天猫、京东商城、苏宁易购、易迅网的销量占据九成以上的市场份额,销售额市场份额中天猫、京东商城、苏宁易购排名前三,市场份额分别是48.09%、26.22%、8.31%,销售量市场份额中天猫以42.37%位列第一、京东商城第二销售量市场份额为28.37%、苏宁易购为9.12%,排名第三。,

,从相对销售量份额和相对销售额份额看,微波炉在天猫、京东商城、苏宁易购、易迅网的销量占据九成以上的市场份额,销售额市场份额中天猫、京东商城、苏宁易购排名前三,市场份额分别是48.09%、26.22%、8.31%,销售量市场份额中天猫以42.37%位列第一、京东商城第二销售量市场份额为28.37%、苏宁易购为9.12%,排名第三。, ,2013年2月整体市场的平均评论得分是4.6分,九大平台中,国美在线的评论得分最高,为4.9分,QQ商城和库巴购物网位居第二,天猫的评论得分最低,为4.1分。,从九大平台的商品分销数可以看出,天猫的分销数最高,达312台,易讯网位列第二,分销数为141台,1号店的分销数最低,只有95台。,

,2013年2月整体市场的平均评论得分是4.6分,九大平台中,国美在线的评论得分最高,为4.9分,QQ商城和库巴购物网位居第二,天猫的评论得分最低,为4.1分。,从九大平台的商品分销数可以看出,天猫的分销数最高,达312台,易讯网位列第二,分销数为141台,1号店的分销数最低,只有95台。, ,尽管2月有我们的传统佳节——春节,但各大平台微波炉的价格折扣力度却不是很大,整体市场的平均折扣率为84.38%。九大平台中天猫的折扣力度最大,折扣率为73.15%, 其次为京东商城,折扣率为79.03%。,

,尽管2月有我们的传统佳节——春节,但各大平台微波炉的价格折扣力度却不是很大,整体市场的平均折扣率为84.38%。九大平台中天猫的折扣力度最大,折扣率为73.15%, 其次为京东商城,折扣率为79.03%。, ,

, ,2013年2月,各大电商平台微波炉销售额市场份额品牌排名前三甲是:格兰仕48.04%,美的41.48%,松下5.19%;销售量市场份额品牌排名前三甲是:格兰仕48.97%,美的41.86%、三洋 4.01%。相对销售量份额和相对销售额份额Top10品牌的数量总计11个,几乎占据了整体市场,西门子与方太的客单价相比国产品牌要高一些,基本在3500元上下,国产品牌格兰仕、美的等客单价基本为八九百元。,

,2013年2月,各大电商平台微波炉销售额市场份额品牌排名前三甲是:格兰仕48.04%,美的41.48%,松下5.19%;销售量市场份额品牌排名前三甲是:格兰仕48.97%,美的41.86%、三洋 4.01%。相对销售量份额和相对销售额份额Top10品牌的数量总计11个,几乎占据了整体市场,西门子与方太的客单价相比国产品牌要高一些,基本在3500元上下,国产品牌格兰仕、美的等客单价基本为八九百元。, ,2013年2月整体市场的平均评论得分是4.6分,各大品牌的评论得分和整体市场的平均水平相差不大,其中利仁的评论得分最高,为5.0分,方太和西门子的评论得分较低,为4.0分。,

,2013年2月整体市场的平均评论得分是4.6分,各大品牌的评论得分和整体市场的平均水平相差不大,其中利仁的评论得分最高,为5.0分,方太和西门子的评论得分较低,为4.0分。, ,2013年2月,九大平台上各大品牌微波炉的价格折扣力度比较可观,整体市场的价格折扣率为84.4%,三洋折扣率最低,为67.6%,方太与西门子基本为八折,格兰仕、美的、客浦基本为八五折。,

,2013年2月,九大平台上各大品牌微波炉的价格折扣力度比较可观,整体市场的价格折扣率为84.4%,三洋折扣率最低,为67.6%,方太与西门子基本为八折,格兰仕、美的、客浦基本为八五折。, ,2013年2月数据显示,单品销售量份额前三甲分别是:美的 EG720KG4-NA 微波炉10.9%、格兰仕 G70F23CN2P-BM1(SO) 微波炉7.8%、美的 EG823LC7-NR3 微波炉5.5%。Top10的销售量占据近一半的市场份额,其中格兰仕占6席,美的占4席。,指标说明:,平均评论得分:监测周期内监测平台的成交单品得分的平均得分。,价格折扣率:在核数周期内,商品在平台商上的促销价格与原价的比值。,从九大平台的商品分销数可以看出,天猫的分销数最高,达312台,易讯网位列第二,分销数为141台,1号店的分销数最低,只有95台。

,2013年2月数据显示,单品销售量份额前三甲分别是:美的 EG720KG4-NA 微波炉10.9%、格兰仕 G70F23CN2P-BM1(SO) 微波炉7.8%、美的 EG823LC7-NR3 微波炉5.5%。Top10的销售量占据近一半的市场份额,其中格兰仕占6席,美的占4席。,指标说明:,平均评论得分:监测周期内监测平台的成交单品得分的平均得分。,价格折扣率:在核数周期内,商品在平台商上的促销价格与原价的比值。,从九大平台的商品分销数可以看出,天猫的分销数最高,达312台,易讯网位列第二,分销数为141台,1号店的分销数最低,只有95台。

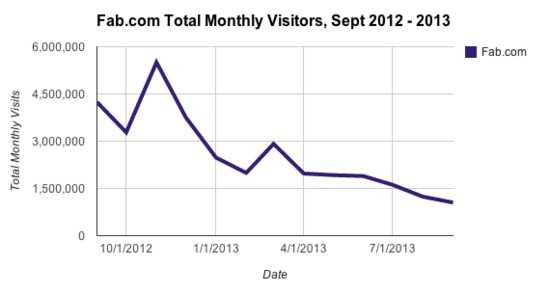

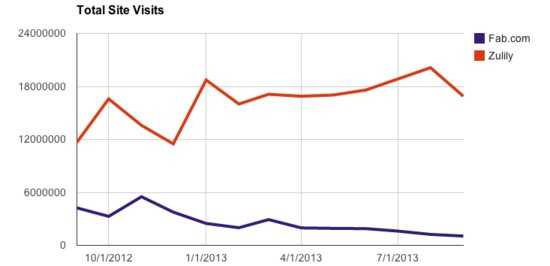

曾一度,创意产品闪购网站Fab.com成功融资3.36亿美元;现在,该公司却陷入了困境,它的网络流量在一年之内狂跌了75%。,在过去两个月中,该公司已解雇了37%的员工。只要看看它最近狂跌的网络流量,你就会明白为什么。据市场研究公司Hitwise的统计数据,在过去一年中,Fab网站的流量下跌了75%左右。尽管电子商务网站看重访客的质量而不是数量,但是像这样的流量下滑幅度已成为该公司不可承受之重。,在2012年9月,Fab网站获得了420万个访客;而在2013年9月,这个数字下跌到了105万。, ,Fab过去一年月访问量曲线, 下图是Fab公司竞争对手的访客数量变化图,从图中可以看出,在2013年9月,Fab网站的竞争对手Hautelook、Ideeli和RueLaLa的流量同比均出现了下滑;而Fab网站的流量下跌幅度已创下了历史新高。,

,Fab过去一年月访问量曲线, 下图是Fab公司竞争对手的访客数量变化图,从图中可以看出,在2013年9月,Fab网站的竞争对手Hautelook、Ideeli和RueLaLa的流量同比均出现了下滑;而Fab网站的流量下跌幅度已创下了历史新高。, , 但是有一家公司表现不俗,这就是Zulily,它刚刚申请公开上市。它的流量已超过了其他公司,在2013年9月,它的访客数量达到了1690万;相对而言,在2012年9月,它的访客数量仅为1160万。,

, 但是有一家公司表现不俗,这就是Zulily,它刚刚申请公开上市。它的流量已超过了其他公司,在2013年9月,它的访客数量达到了1690万;相对而言,在2012年9月,它的访客数量仅为1160万。, , Fab网站流量下跌的部分原因在于,该公司今年花费在市场营销方面的预算费用比去年要少。据彭博社的莎拉-福莱尔(Sarah Frier)称,去年,Fab公司在市场营销方面花费了4000万美元,约占其全部营收的35%。而在今年,该公司的CEO杰森-戈德伯格(Jason Goldberg)仅要求在市场营销方面花费不到3000万美元的预算费用。,“我已公开表示,我希望我们从去年的营销预算费用中节省1000万美元——我希望我们能够更有效地使用我们的营销费用。”戈德伯格说,“这其实是不断学习和改进的过程。”,而且,Fab网站的流量下跌并不意味着它的访客质量下降或者他们的购买力减少。,当被问及Fab网站流量下滑的情况时,该公司的发言人黛博拉-罗斯(Deborah Roth)回答说,“在电子商务领域,尤其是在Fab公司,真正起作用的是访客的质量,而不是数量。我们对于我们访客的质量极其满意(他们不仅购买我们的创意产品,而且会重复购买)。”,但是,罗斯并未详细说明重复访客购买行为是否已成为一种趋势,或者该网站的流量下滑是否会对其交易额产生负面影响。,

, Fab网站流量下跌的部分原因在于,该公司今年花费在市场营销方面的预算费用比去年要少。据彭博社的莎拉-福莱尔(Sarah Frier)称,去年,Fab公司在市场营销方面花费了4000万美元,约占其全部营收的35%。而在今年,该公司的CEO杰森-戈德伯格(Jason Goldberg)仅要求在市场营销方面花费不到3000万美元的预算费用。,“我已公开表示,我希望我们从去年的营销预算费用中节省1000万美元——我希望我们能够更有效地使用我们的营销费用。”戈德伯格说,“这其实是不断学习和改进的过程。”,而且,Fab网站的流量下跌并不意味着它的访客质量下降或者他们的购买力减少。,当被问及Fab网站流量下滑的情况时,该公司的发言人黛博拉-罗斯(Deborah Roth)回答说,“在电子商务领域,尤其是在Fab公司,真正起作用的是访客的质量,而不是数量。我们对于我们访客的质量极其满意(他们不仅购买我们的创意产品,而且会重复购买)。”,但是,罗斯并未详细说明重复访客购买行为是否已成为一种趋势,或者该网站的流量下滑是否会对其交易额产生负面影响。,

根据EnfoDesk易观智库中国网购商品行情系统监测结果,截止2013年2月九大电商平台电磁炉价格指数如下图所示。, , ,2013年2月期间,所监测到的九大主流B2C的电商平台的电磁炉的销售表现(相对销售额份额和相对销售量份额)如下图所示。, ,

,2013年2月期间,所监测到的九大主流B2C的电商平台的电磁炉的销售表现(相对销售额份额和相对销售量份额)如下图所示。, , ,

, ,从相对销售量份额和相对销售额份额看,电磁炉在天猫、京东商城、苏宁易购销量占据八成以上的市场份额,其中天猫占据五成以上的市场份额,京东近三成。, ,

,从相对销售量份额和相对销售额份额看,电磁炉在天猫、京东商城、苏宁易购销量占据八成以上的市场份额,其中天猫占据五成以上的市场份额,京东近三成。, , ,2013年2月整体市场的平均评论得分是4.6分,九大平台中,国美在线的评论得分最高,为4.9分,一号店位居第二,天猫的评论得分最低,为4.3分。

,2013年2月整体市场的平均评论得分是4.6分,九大平台中,国美在线的评论得分最高,为4.9分,一号店位居第二,天猫的评论得分最低,为4.3分。

从九大平台的商品分销数可以看出,天猫的分销数最高,达594台,苏宁易购的分销数最低,为75台。, , ,由于2月有我们的传统佳节–春节,各大平台电磁炉的价格折扣力度相当可观,整体市场平均为八折销售。九大平台中天猫的折扣力度最大,折扣率为73.8%, 国美在线、京东商城、库巴购物网的的折扣也都低于八折,1号店、易迅网、QQ商城折扣率均高于九折。, ,

,由于2月有我们的传统佳节–春节,各大平台电磁炉的价格折扣力度相当可观,整体市场平均为八折销售。九大平台中天猫的折扣力度最大,折扣率为73.8%, 国美在线、京东商城、库巴购物网的的折扣也都低于八折,1号店、易迅网、QQ商城折扣率均高于九折。, , ,

, ,2013年2月,各大电商平台洗衣机销售额市场份额品牌前三甲是:美的、苏泊尔、九阳,三者同时也是销售量市场份额前三甲,占据市场六成以上的市场份额。相对销售量份额和相对销售额份额Top10品牌的数量总计10个,总计约占整体市场九成以上的市场份额。苏泊尔与飞利浦的客单价在400元上下,格兰仕约为450元,美的、金灶、格力的客单价基本为320元上下,九阳为288元。, ,

,2013年2月,各大电商平台洗衣机销售额市场份额品牌前三甲是:美的、苏泊尔、九阳,三者同时也是销售量市场份额前三甲,占据市场六成以上的市场份额。相对销售量份额和相对销售额份额Top10品牌的数量总计10个,总计约占整体市场九成以上的市场份额。苏泊尔与飞利浦的客单价在400元上下,格兰仕约为450元,美的、金灶、格力的客单价基本为320元上下,九阳为288元。, , ,2013年2月整体市场的平均评论得分是4.6分,各大品牌的评论得分和整体市场的平均水平相差不大,其中飞利浦的评论得分最高,为4.8分,金灶的评论得分最低,为4.2分。, ,

,2013年2月整体市场的平均评论得分是4.6分,各大品牌的评论得分和整体市场的平均水平相差不大,其中飞利浦的评论得分最高,为4.8分,金灶的评论得分最低,为4.2分。, , ,2013年2月,2013年2月,九大平台上各大品牌电饭煲的价格折扣力度比较客观,基本八折销售,康佳的折扣率最低,为76.4%,格兰仕的折扣也低于八折,其它品牌基本为八五折上下。, ,

,2013年2月,2013年2月,九大平台上各大品牌电饭煲的价格折扣力度比较客观,基本八折销售,康佳的折扣率最低,为76.4%,格兰仕的折扣也低于八折,其它品牌基本为八五折上下。, , ,2013年2月数据显示,单品销售量份额前三甲分别是:苏泊尔 SDHJ08K-200 11.5%、美的 WK2102 9.0%、美的 WK2101 4.8%。单品Top10销售量占据市场近五成的市场份额,其中苏泊尔占2席,美的占3席,九阳占3席,奔腾与格兰仕各占1席。

,2013年2月数据显示,单品销售量份额前三甲分别是:苏泊尔 SDHJ08K-200 11.5%、美的 WK2102 9.0%、美的 WK2101 4.8%。单品Top10销售量占据市场近五成的市场份额,其中苏泊尔占2席,美的占3席,九阳占3席,奔腾与格兰仕各占1席。

指标说明:

平均评论得分:监测周期内监测平台的成交单品得分的平均得分。,

价格折扣率:在核数周期内,商品在平台商上的促销价格与原价的比值。,

超过四分之一

35

岁以下的黑色星期五购物者会进行网购

,随着感恩节即将来临,假日消费者无疑将成为黑色星期五海量交易的增速器。但是,在过去几年,有些消费者正在提早做准备——2013年9月Ipsos Public Affairs为Offers.com做的一项美国网民调查中发现,相当大的一群消费者正准备在感恩节那天购物。事实上,几乎有三分之一的人计划那天去零售商店购物。,53%的被访者表示他们已经计划在黑色星期五购物。并且有一个明显的迹象说明与实体店相比被访者更喜欢电子商务——即使是跳过火鸡或南瓜派这些最畅销的礼物也不是问题。在所有被访者中间,有18%的人计划在黑色星期五进行网购,然而有20%的人认为那天他们既去网购也会去实体店购物。只有15%的被访者计划多半是去实体店。, ,不出所料的是,黑色星期五那天,年轻消费者比年长的消费者更喜欢网购。根据该调查,与18%35-54岁和12%55岁以上的人相比,26%35岁以下的被访者表示电子商务会占他们那天购物的绝大部分。,对于打算在黑色星期五去实体店购物的人来说,他们的购物计划会安排的全天都满满的。有趣的是,去实体店购物的16%的被访者表示他们会在午夜出发,21%的人表示他们会在午夜和凌晨5点之间开启他们的购物之旅。另外23%的人说他们会在凌晨5点和上午8点开始去实体店购物。,

,不出所料的是,黑色星期五那天,年轻消费者比年长的消费者更喜欢网购。根据该调查,与18%35-54岁和12%55岁以上的人相比,26%35岁以下的被访者表示电子商务会占他们那天购物的绝大部分。,对于打算在黑色星期五去实体店购物的人来说,他们的购物计划会安排的全天都满满的。有趣的是,去实体店购物的16%的被访者表示他们会在午夜出发,21%的人表示他们会在午夜和凌晨5点之间开启他们的购物之旅。另外23%的人说他们会在凌晨5点和上午8点开始去实体店购物。, ,当然,该调查对自称会早起的人们持保留态度,这反映出购物季提前到来的一个趋势,而不是实际行动。,eMarketer预测美国线上消费者将在今年11月和12月里(我们定义的假日购物季)花费达618亿美元。这一数字将上市15.1%,超过了2012年的水平,并且占今年全部零售电子商务销售的23.5%。,eMarketer预测美国线上消费者将在今年11月和12月里(我们定义的假日购物季)花费达618亿美元。这一数字将上市15.1%,超过了2012年的水平,并且占今年全部零售电子商务销售的23.5%。

,当然,该调查对自称会早起的人们持保留态度,这反映出购物季提前到来的一个趋势,而不是实际行动。,eMarketer预测美国线上消费者将在今年11月和12月里(我们定义的假日购物季)花费达618亿美元。这一数字将上市15.1%,超过了2012年的水平,并且占今年全部零售电子商务销售的23.5%。,eMarketer预测美国线上消费者将在今年11月和12月里(我们定义的假日购物季)花费达618亿美元。这一数字将上市15.1%,超过了2012年的水平,并且占今年全部零售电子商务销售的23.5%。

,NPD Group围绕2012年5月至2013年4月期间的消费活动所作的一项新研究揭示,81%千禧一代在实体店进行零售消费。实际上,平常的一周里,略超过一半的千禧一代(13岁-33岁)在实体店内消费,而这个人群在全美逛街购物量中占比超过三分之一。有趣的是,比起老一辈,千禧一代较少在店内购买,而他们每次逛网店的消费额比逛实体店高。,根据研究,千禧一代在实体店内的消费率为57%(占消费顾客的百分比),明显低于X一代(34岁-48岁;66%)、生育潮一代(49岁-67岁;69%)以及老年人(68岁以上;72%)的消费率。这可能跟越来越多年轻人偏爱showrooming(网购前实体店验货消费模式)有关,尽管最新报告显示,在千禧一代中webrooming(网络体验实体店购买消费模式)比showrooming更流行。,然而NPD Group的研究指出,千禧一代的大部分零售消费都在实体店内进行(此结果不足为奇,考虑到电子商务在总零售消费中仍占少数)。研究同样发现,千禧一代每次逛网店的消费额(75美元)明显比逛实体店的消费额(57美元)高。,最后,相比服装店或全国连锁店,千禧一代更喜欢在大型商场购物,而且最常购买的商品是衣服、美容产品和保健品。,Via:199it翻译自MarketingCharts,

,NPD Group围绕2012年5月至2013年4月期间的消费活动所作的一项新研究揭示,81%千禧一代在实体店进行零售消费。实际上,平常的一周里,略超过一半的千禧一代(13岁-33岁)在实体店内消费,而这个人群在全美逛街购物量中占比超过三分之一。有趣的是,比起老一辈,千禧一代较少在店内购买,而他们每次逛网店的消费额比逛实体店高。,根据研究,千禧一代在实体店内的消费率为57%(占消费顾客的百分比),明显低于X一代(34岁-48岁;66%)、生育潮一代(49岁-67岁;69%)以及老年人(68岁以上;72%)的消费率。这可能跟越来越多年轻人偏爱showrooming(网购前实体店验货消费模式)有关,尽管最新报告显示,在千禧一代中webrooming(网络体验实体店购买消费模式)比showrooming更流行。,然而NPD Group的研究指出,千禧一代的大部分零售消费都在实体店内进行(此结果不足为奇,考虑到电子商务在总零售消费中仍占少数)。研究同样发现,千禧一代每次逛网店的消费额(75美元)明显比逛实体店的消费额(57美元)高。,最后,相比服装店或全国连锁店,千禧一代更喜欢在大型商场购物,而且最常购买的商品是衣服、美容产品和保健品。,Via:199it翻译自MarketingCharts,

,尽管移动电子商务的收入在增长,且近来顶级零售商也在专注于提供移动体验,但是对来自于7个主要市场的网络购物者来说,他们并没有将移动优化列为他们选择某一网站的主要原因。LivePerson近期调查报告显示,取而代之的是,易于浏览或搜索是网络消费者选择某一网站的最主要原因,占据调查比例的74%,另外两项影响消费者选择网站的重要原因是前期在网上积极良好的购物体验以及客户评级和评论,分别占到调查比例的64%和50%。

,尽管移动电子商务的收入在增长,且近来顶级零售商也在专注于提供移动体验,但是对来自于7个主要市场的网络购物者来说,他们并没有将移动优化列为他们选择某一网站的主要原因。LivePerson近期调查报告显示,取而代之的是,易于浏览或搜索是网络消费者选择某一网站的最主要原因,占据调查比例的74%,另外两项影响消费者选择网站的重要原因是前期在网上积极良好的购物体验以及客户评级和评论,分别占到调查比例的64%和50%。

有趣的是,有37%的被调查者认为个性化体验和服务会影响他们选择网站,这是一个既不高也不低的数字取决于个人的观点。只有14%的人认为因为移动设备实现网站优化是他们选择该网站的原因。尽管comScore的研究表明消费者(至少是在美国)花费大部分时间用智能手机(44%)或平板电脑(11%)访问在线零售信息。

分别的,LivePerson研究表明超乎预期的物流费用是消费者放弃网络购物的最主要原因(65%),而来自UPS的一项追踪研究展示了运输成本对消费者行为的影响。

其他影响消费者放弃网络购物的主要原因分别是生产、服务及运输信息匮乏(57%),网页浏览困难且无法找到被搜索的东西(53%)以及来自安全和信任的担忧(53%)。,数据信息来源:共有6054名年龄在18-64之间的成年人接受在线采访,这些人一个月至少进行一次网络购物。采访在2013年9月进行,接受采访者来自英国、法国、德国、意大利、日本、美国和澳大利亚等7个国家。调查由总部位于伦敦的独立的调研机构Loudhouse组织。,

根据EnfoDesk易观智库中国网购商品行情系统监测结果,截止2013年2月九大电商平台电压力锅价格指数如下图所示。, , ,2013年2月期间,所监测到的九大主流B2C的电商平台的电压力锅的销售表现(相对销售额份额和相对销售量份额)如下图所示。, ,

,2013年2月期间,所监测到的九大主流B2C的电商平台的电压力锅的销售表现(相对销售额份额和相对销售量份额)如下图所示。, , ,

, ,从相对销售量份额和相对销售额份额看,电压力锅在天猫、京东商城、苏宁易购、一号店的销量占据九成以上的市场份额,销售额市场份额中天猫、京东商城、苏宁易购排名前三,市场份额分别是60.2%、25.5%、4.7%,销售量市场份额中天猫以54.1%位列第一、京东商城第二销售量市场份额为29.1%、苏宁易购为5.1%,排名第三。, ,

,从相对销售量份额和相对销售额份额看,电压力锅在天猫、京东商城、苏宁易购、一号店的销量占据九成以上的市场份额,销售额市场份额中天猫、京东商城、苏宁易购排名前三,市场份额分别是60.2%、25.5%、4.7%,销售量市场份额中天猫以54.1%位列第一、京东商城第二销售量市场份额为29.1%、苏宁易购为5.1%,排名第三。, , ,2013年2月整体市场的平均评论得分是4.5分,九大平台中,国美在线和苏宁易购的评论得分最高,为4.9分,京东商城、当当网和QQ商城位居第二,天猫的评论得分最低,为4.2分。, ,

,2013年2月整体市场的平均评论得分是4.5分,九大平台中,国美在线和苏宁易购的评论得分最高,为4.9分,京东商城、当当网和QQ商城位居第二,天猫的评论得分最低,为4.2分。, , ,从九大平台的商品分销数可以看出,天猫的分销数最高,达798台,QQ商城位列第二,分销数为386台,苏宁易购的分销数最低,只有101台。, ,

,从九大平台的商品分销数可以看出,天猫的分销数最高,达798台,QQ商城位列第二,分销数为386台,苏宁易购的分销数最低,只有101台。, , ,由于2月有我们的传统佳节–春节,各大平台电磁炉的价格折扣力度相当可观,整体市场平均为八折销售。九大平台中天猫的折扣力度最大,折扣率为72.8%, 其次为苏宁易购,折扣率为74.5%,1号店与京东商城基本为八折销售。, ,

,由于2月有我们的传统佳节–春节,各大平台电磁炉的价格折扣力度相当可观,整体市场平均为八折销售。九大平台中天猫的折扣力度最大,折扣率为72.8%, 其次为苏宁易购,折扣率为74.5%,1号店与京东商城基本为八折销售。, , ,2013年2月,各大电商平台电压力锅销售额市场份额苏泊尔一家独大,其销售额份额为43.3%,销售量市场份额为38.2%,奔腾与美的各占据一成的市场份额。相对销售量份额和相对销售额份额Top10品牌的数量总计10个,总计约占整体市场九成的市场份额,国产品牌老板客单价较高在850元上下,苏泊尔、美的、格兰仕客单价在500左右。, ,

,2013年2月,各大电商平台电压力锅销售额市场份额苏泊尔一家独大,其销售额份额为43.3%,销售量市场份额为38.2%,奔腾与美的各占据一成的市场份额。相对销售量份额和相对销售额份额Top10品牌的数量总计10个,总计约占整体市场九成的市场份额,国产品牌老板客单价较高在850元上下,苏泊尔、美的、格兰仕客单价在500左右。, , ,2013年2月整体市场的平均评论得分是4.5分,各大品牌的评论得分和整体市场的平均水平相差不大,其中九阳和飞利浦的评论得分最高,为4.7分,老板的评论得分较低,为4.1分。, ,

,2013年2月整体市场的平均评论得分是4.5分,各大品牌的评论得分和整体市场的平均水平相差不大,其中九阳和飞利浦的评论得分最高,为4.7分,老板的评论得分较低,为4.1分。, , ,由于2月有我们的传统佳节–春节,各大平台电磁炉的价格折扣力度相当可观,整体市场平均为八折销售。志高折扣率最低,为72.4%,老板、康佳的折扣率也都低于八折。美的、奔腾、洛贝的折扣为八折到八五折,苏泊尔与九阳接近九折。, ,

,由于2月有我们的传统佳节–春节,各大平台电磁炉的价格折扣力度相当可观,整体市场平均为八折销售。志高折扣率最低,为72.4%,老板、康佳的折扣率也都低于八折。美的、奔腾、洛贝的折扣为八折到八五折,苏泊尔与九阳接近九折。, , ,2013年2月数据显示,单品销售量份额前三甲分别是:苏泊尔 CYSB50YC10A-100 电压力锅11.5%、苏泊尔 CYSB60YC6A-110 电压力锅4.1%、康佳 KPC-50ZS30 高压锅 2.9%。单品Top10销售量市场份额为33.6%,其中苏泊尔占6席,美的占2席,老板和康佳各占1席。

,2013年2月数据显示,单品销售量份额前三甲分别是:苏泊尔 CYSB50YC10A-100 电压力锅11.5%、苏泊尔 CYSB60YC6A-110 电压力锅4.1%、康佳 KPC-50ZS30 高压锅 2.9%。单品Top10销售量市场份额为33.6%,其中苏泊尔占6席,美的占2席,老板和康佳各占1席。

指标说明:

平均评论得分:监测周期内监测平台的成交单品得分的平均得分。,

价格折扣率:在核数周期内,商品在平台商上的促销价格与原价的比值。,

Lyris 的EIU报告发现66%的用户表示服饰零售商的很多个性化信息非常让人烦扰,因为这些个性化信息只不过是停留在表面。, ,71%的用户表示很多使用了他们名字的信息并没有任何差别。但是如果这些信息中包括了用户历史的交易记录或者其他个性化的信息,25%的人就会认为零售商有在认真对待此事。,可见个性化不能停留在表层,而应该深入挖掘真正能够刺中用户G点的信息推送。,via:199it编译,

,71%的用户表示很多使用了他们名字的信息并没有任何差别。但是如果这些信息中包括了用户历史的交易记录或者其他个性化的信息,25%的人就会认为零售商有在认真对待此事。,可见个性化不能停留在表层,而应该深入挖掘真正能够刺中用户G点的信息推送。,via:199it编译,