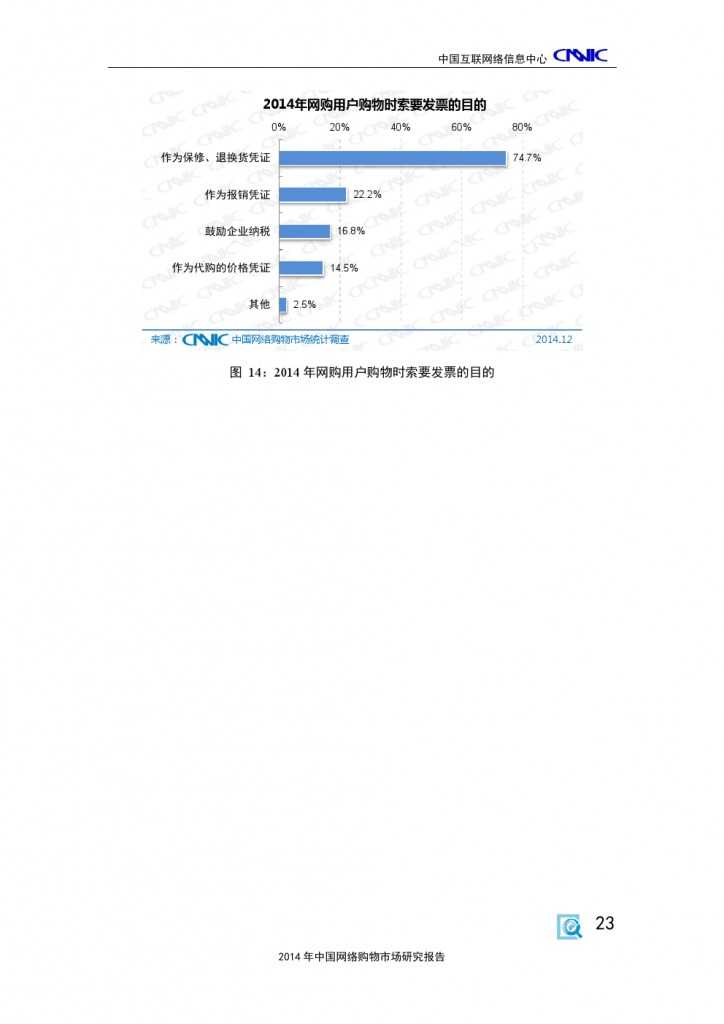

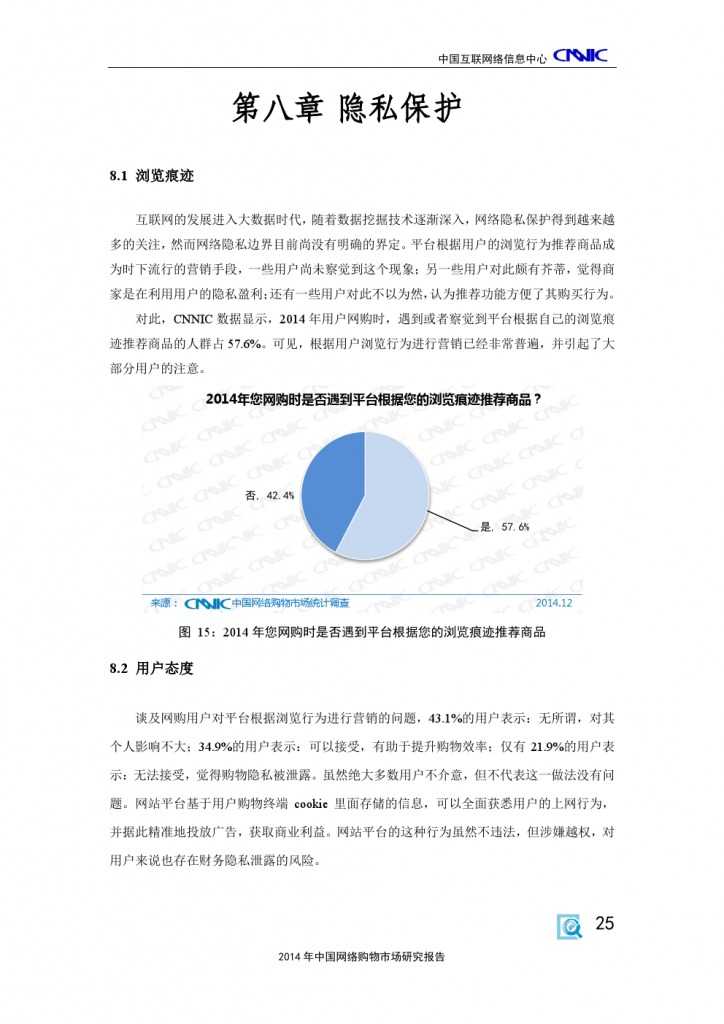

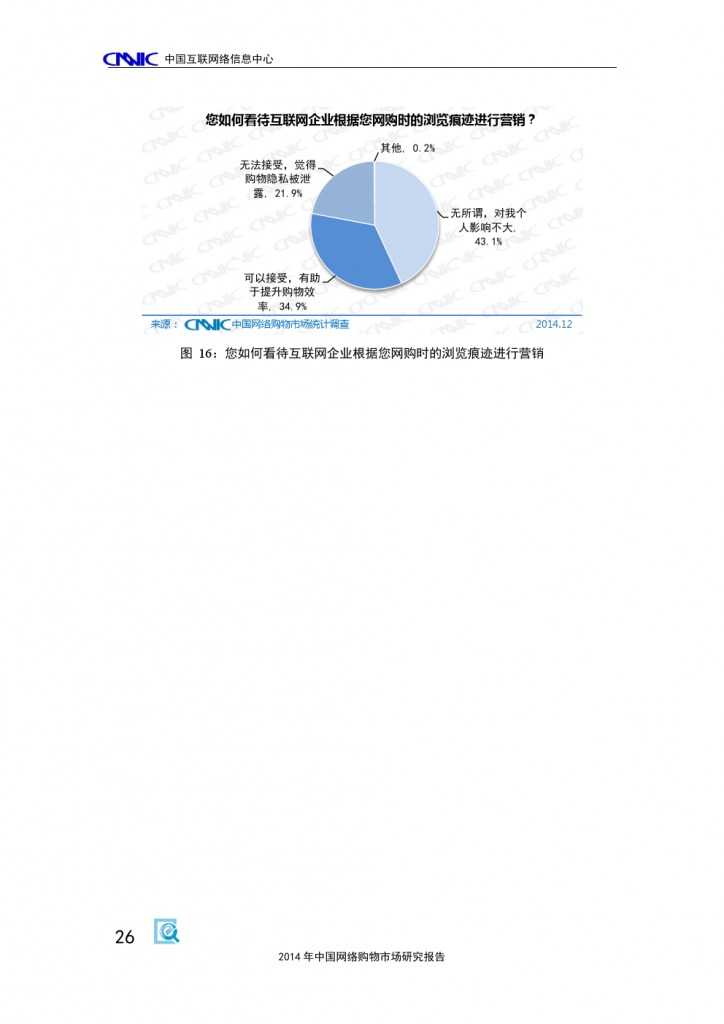

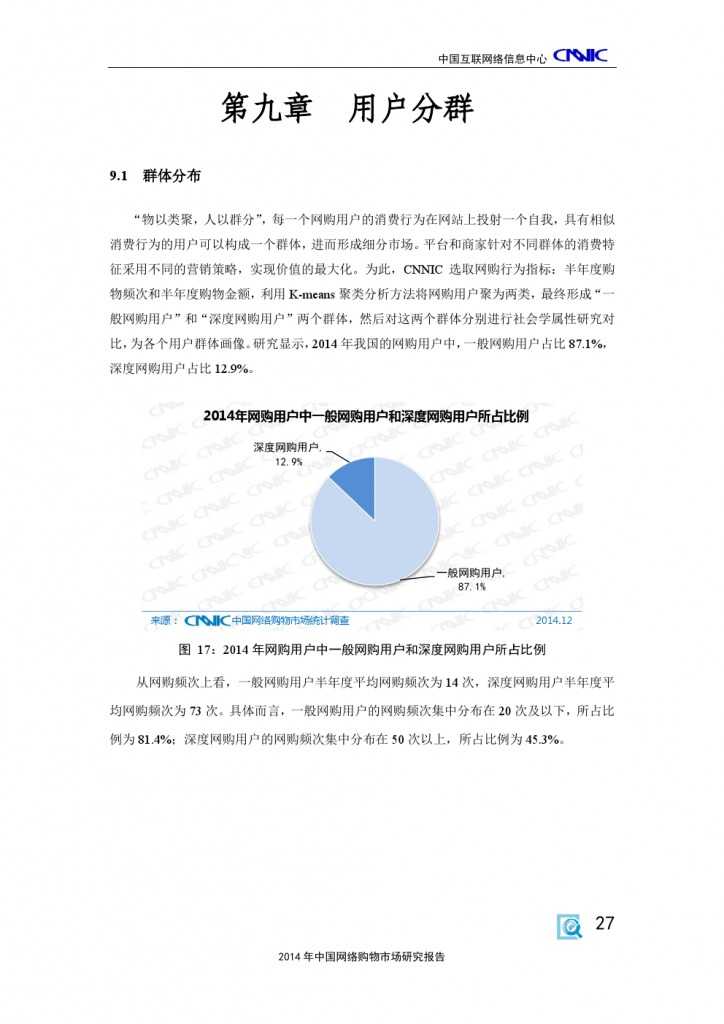

艾瑞咨询数据显示,2015Q2中国网络购物市场交易规模达到8725.4亿元,同比增长39.6%,仍然保持在较高水平的增长。从社会消费品零售总额数据情况看,网络购物交易额大致相当于社会消费品零售总额的12.3%。,其中,从移动购物市场看,2015Q2移动购物市场交易规模为4434.5亿元,同比增长133.5%,远高于网络购物市场整体增长,成为网络购物市场快速发展的主要推动力。,艾瑞分析认为,今年年中大促除了沿袭往年打折、送优惠券、满减、秒杀等促销活动外,在商品品质及服务上进行了新一轮升级,品牌商品及海外进口商品的加入提升了年中大促整体的格调,从而推动了整体市场交易规模的增长;另一方面,2015Q2移动购物市场继续保持快速发展,成为拉动网络购物市场发展的第一大动力。, ,

, ,市场结构: B2C超过C2C成主流,移动购物占据半壁江山,从发展模式看,2015Q2B2C市场交易规模达4421.3亿元,在整体网络购物交易规模中占比达到50.7%,比2014Q2增长6.2个百分点,B2C超过C2C成为网络购物市场的主流。从增速来看,B2C市场增长迅猛,2015Q2中国网络购物B2C市场同比增长59.1%,增速远高于C2C市场24.0%的增速,已成为推动网络购物市场快速发展的主力。,从使用终端看,2015Q2中国移动购物交易额首次超过PC端交易额,在中国网络购物整体市场中占比达到50.8%,较去年同期占比增长超过20个百分点。,艾瑞咨询认为,随着B2C市场超过C2C成为主流、移动购物成为网购主要消费场景,网络购物市场迎来行业发展的新拐点,未来,商品品牌化、终端移动化将成为行业发展的主要推动力。,

,市场结构: B2C超过C2C成主流,移动购物占据半壁江山,从发展模式看,2015Q2B2C市场交易规模达4421.3亿元,在整体网络购物交易规模中占比达到50.7%,比2014Q2增长6.2个百分点,B2C超过C2C成为网络购物市场的主流。从增速来看,B2C市场增长迅猛,2015Q2中国网络购物B2C市场同比增长59.1%,增速远高于C2C市场24.0%的增速,已成为推动网络购物市场快速发展的主力。,从使用终端看,2015Q2中国移动购物交易额首次超过PC端交易额,在中国网络购物整体市场中占比达到50.8%,较去年同期占比增长超过20个百分点。,艾瑞咨询认为,随着B2C市场超过C2C成为主流、移动购物成为网购主要消费场景,网络购物市场迎来行业发展的新拐点,未来,商品品牌化、终端移动化将成为行业发展的主要推动力。, ,

, ,市场份额:B2C及移动购物市场集中度高,核心企业占比超九成,从网络购物B2C市场看,天猫市场份额占比为55.6%,京东占比超过25%,其余B2C企业中苏宁易购、唯品会的同比增速均高于B2C市场整体增速。从自主销售为主B2C市场来看,京东占比接近60%,苏宁易购、唯品会占比近10%,其他项中小米手机官网继续保持平稳快速增长。,

,市场份额:B2C及移动购物市场集中度高,核心企业占比超九成,从网络购物B2C市场看,天猫市场份额占比为55.6%,京东占比超过25%,其余B2C企业中苏宁易购、唯品会的同比增速均高于B2C市场整体增速。从自主销售为主B2C市场来看,京东占比接近60%,苏宁易购、唯品会占比近10%,其他项中小米手机官网继续保持平稳快速增长。, ,

, ,从移动购物市场看,2015Q2阿里无线依然稳居首位,在移动购物市场中的份额占比为83.7%;京东移动端市场份额占比继续提升,达到6.1%,排名第三的手机唯品会占比2.5%,“其它”项中美丽说、蘑菇街等企业继续保持快速增长。从整体上看,移动购物市场集中度依然很高。,

,从移动购物市场看,2015Q2阿里无线依然稳居首位,在移动购物市场中的份额占比为83.7%;京东移动端市场份额占比继续提升,达到6.1%,排名第三的手机唯品会占比2.5%,“其它”项中美丽说、蘑菇街等企业继续保持快速增长。从整体上看,移动购物市场集中度依然很高。, ,艾瑞分析认为,随着商品品牌化及终端移动化时代的到来,主要电商企业一方面提升整体品牌形象,如阿里、京东、唯品会等针对商品进行进口商品、线下品牌商品的布局,苏宁启用新的品牌Logo等,另一方面充分满足移动购物用户需求,丰富移动应用场景,特别是天猫上线喵街、京东推出京东到家、聚美推出“美天早餐”相关产品及服务等,利用移动端构建无边界生活圈,连接线上和线下,最大限度满足用户各方面需求成为各家企业发展的重点。,

,艾瑞分析认为,随着商品品牌化及终端移动化时代的到来,主要电商企业一方面提升整体品牌形象,如阿里、京东、唯品会等针对商品进行进口商品、线下品牌商品的布局,苏宁启用新的品牌Logo等,另一方面充分满足移动购物用户需求,丰富移动应用场景,特别是天猫上线喵街、京东推出京东到家、聚美推出“美天早餐”相关产品及服务等,利用移动端构建无边界生活圈,连接线上和线下,最大限度满足用户各方面需求成为各家企业发展的重点。,

Archive for 2022年December

1210 ,宏观政策

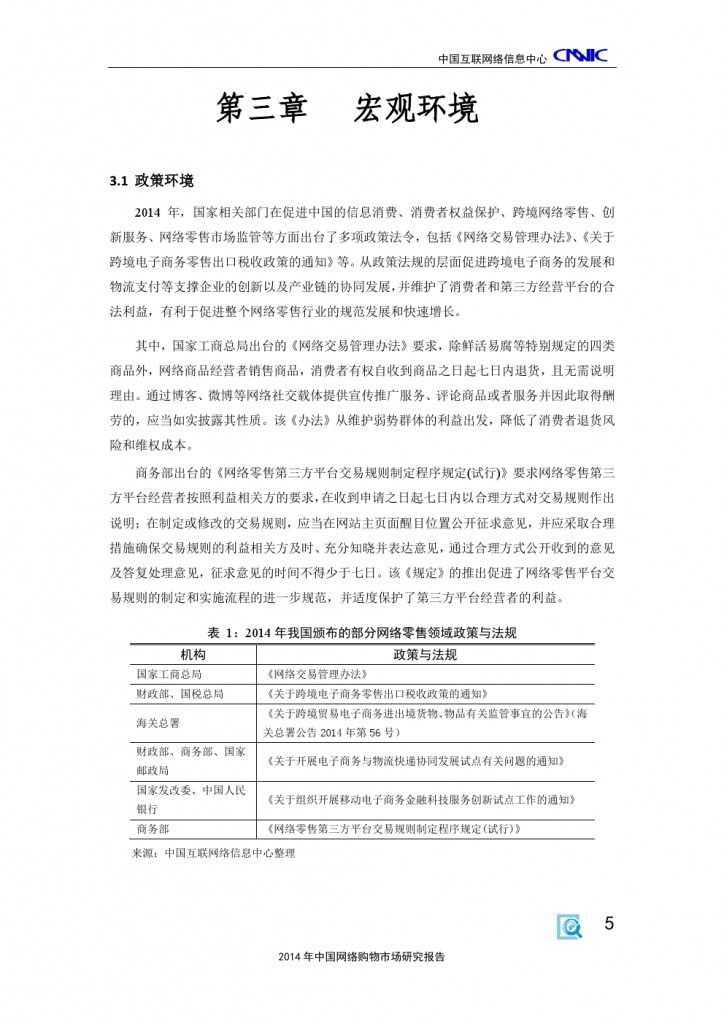

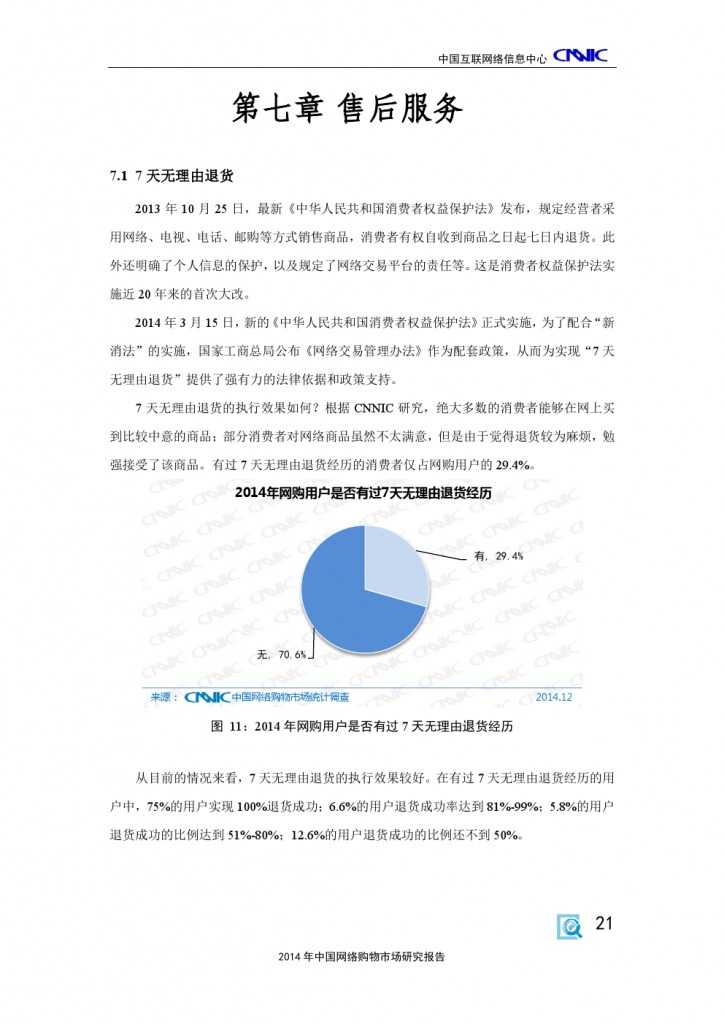

多部委推出产业政策和法律规范,促进网络零售市场发展,2014年,国家相关部门出台多项政策法令规范网络零售、跨境网络零售、移动端网络零售及物流、金融等产业,包括《网络交易管理办法》、《关于跨境电子商务零售出口税收政策的通知》、《关于开展电子商务与物流快递协同发展试点有关问题的通知》、《网络零售第三方平台交易规则制定程序规定(试行)》等。,从政策法规的层面促进跨境电子商务的发展和物流支付等支撑企业的创新以及产业链的协同发展,并维护了消费者和第三方经营平台的合法利益,有利于促进整个网络零售行业的规范发展和快速增长。其中,《网络交易管理办法》的“7天无理由退货”规定执行效果良好。根据CNNIC调查数据,在有过7天无理由退货经历的用户中,75%的用户实现100%退货成功,此举极大的激发了消费者的购买热情。,市场竞争

电商市场持续繁荣,促使企业加速产业布局,2014年,网络购物整体市场的用户规模在高位上仍保持千万级别的增长,普及率达到55.7%。与此同时,手机网络购物市场发展迅猛,用户年度增长率为63.5%;手机购物市场用户规模增速是整体网络购物市场的3.2倍。电商市场的持续繁荣,促使企业加速战略布局。阿里巴巴通过资产重组和产业链整合构筑电商服务生态;京东战略布局O2O和金融领域,尝试“空中购”等新业务架构;唯品会寻求新的利润增长点,开启跨境电商和互联网金融业务;当当上线卖家服务市场,发力数字阅读,致力于移动电商,全面铺货渠道下沉;苏宁进军快消布局本地生活市场,增持PPTV股份尝试多端融合;1号店进军供应链金融,借助微信发力移动电商。,消费行为

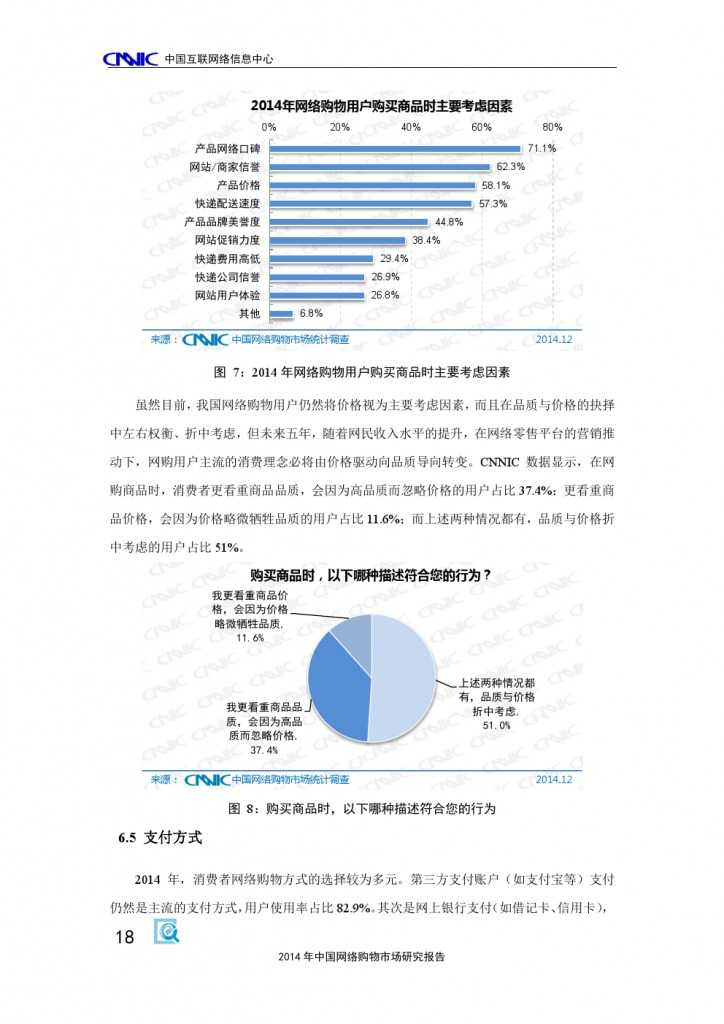

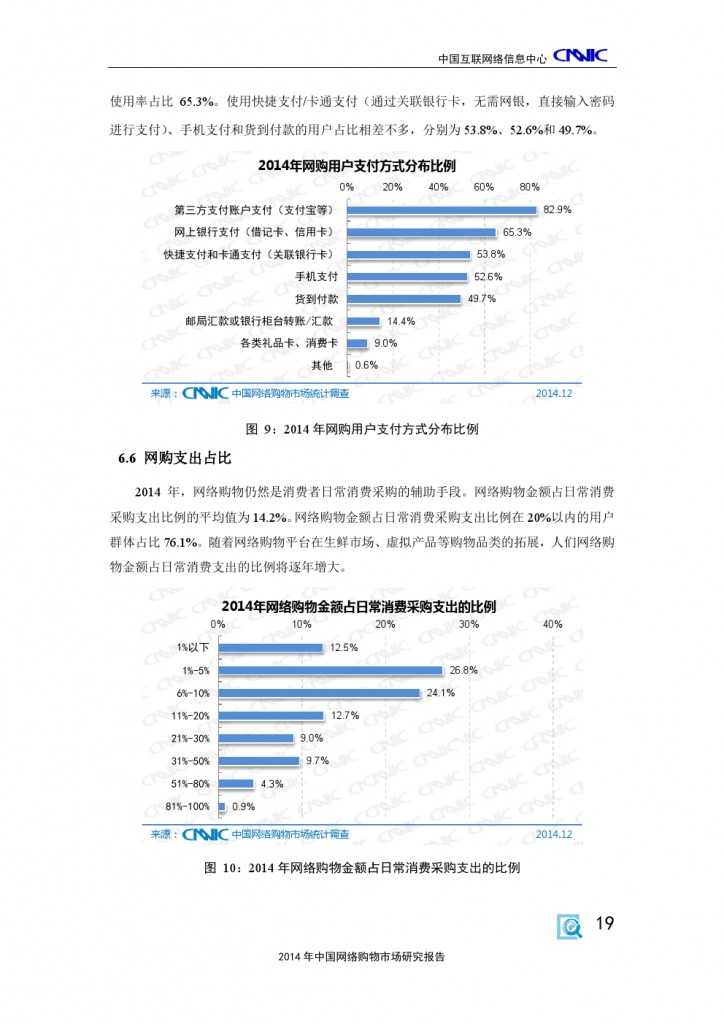

网购用户保持较高的活跃度,带动网上支付快速发展,在网络购物交易金额方面,我国网络零售市场继续保持高速发展的态势,全年网络零售额为27898亿元,同比增长49.7%。在网络购物交易次数方面,全年交易总次数173亿次,年度人均交易次数48次。在网络购物消费占比方面,网络购物金额占日常消费采购支出比例的平均值为14.2%。网络购物金额占日常消费采购支出比例在20%以内的用户群体占比76.1%。与此同时,消费者对网络购物支付方式的选择更为多元,网络购物通过联动效应带动网上支付快速增长。网购用户选择的支付方式中,第三方支付账户支付、网上银行支付、快捷支付和卡通支付、手机支付的用户比例分别为82.9%、65.3%、53.8%和52.6%,均超过货到付款用户的比例(49.7%)。,细分市场

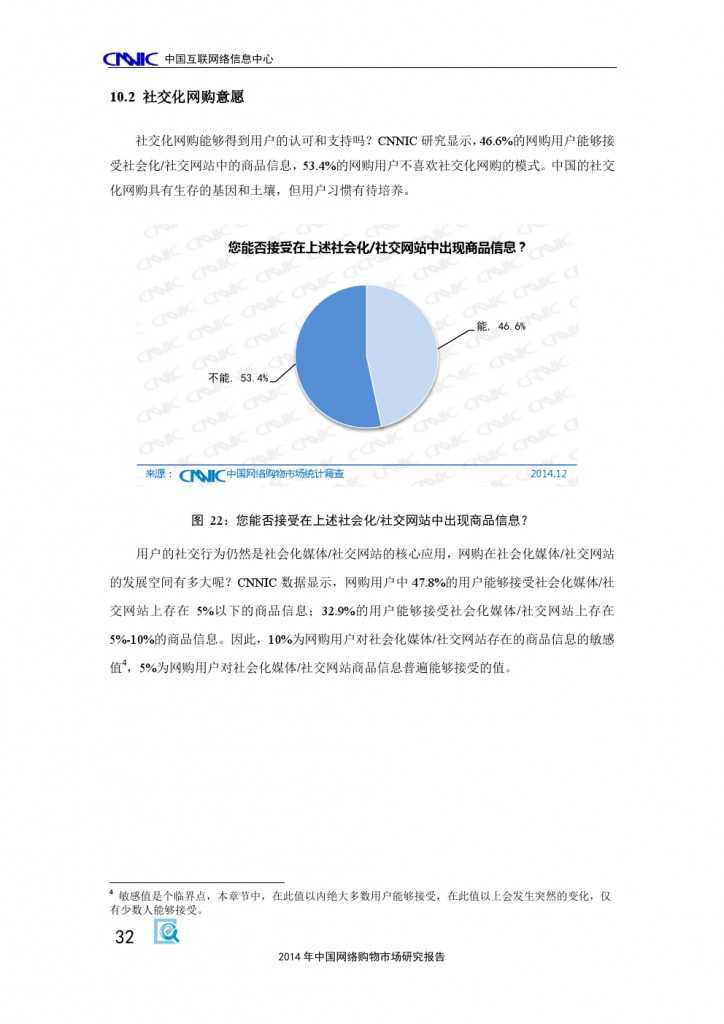

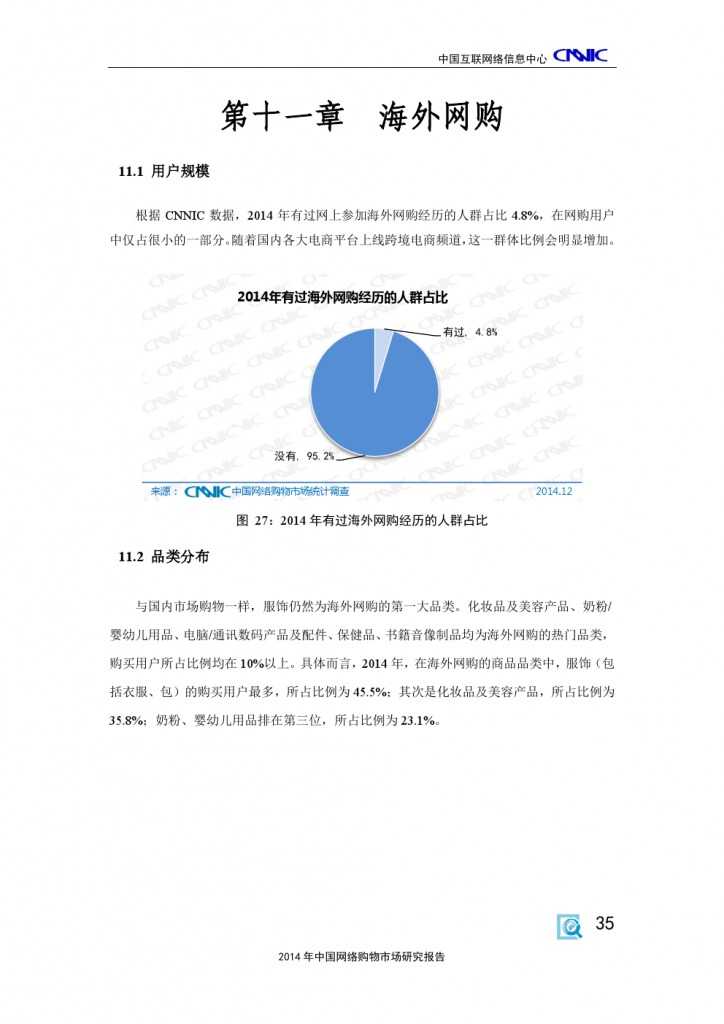

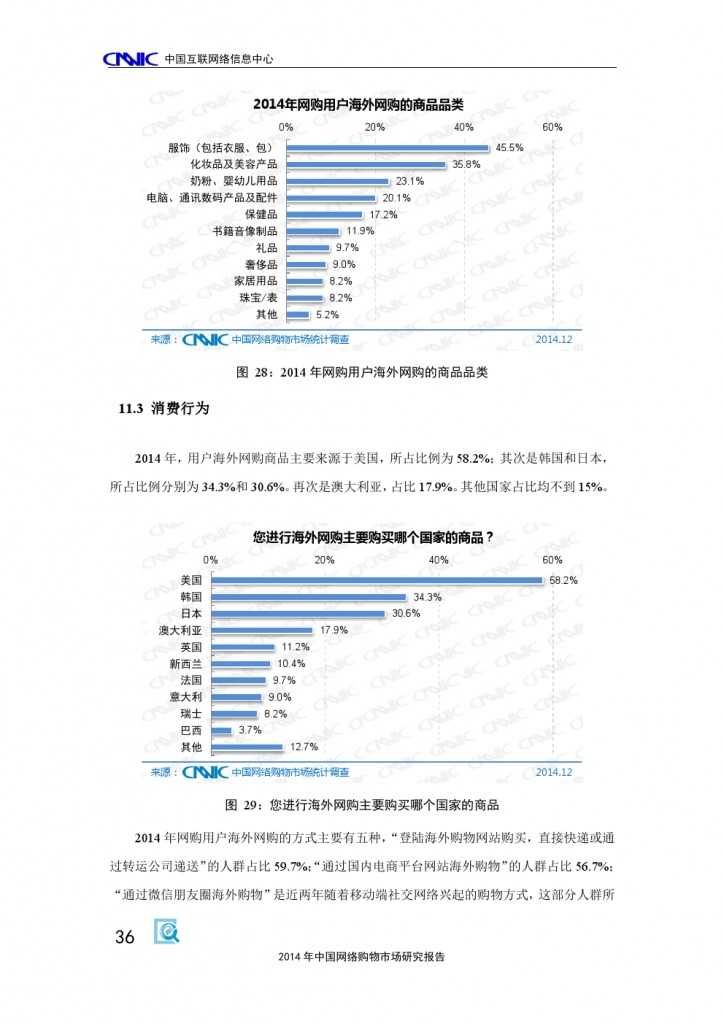

社交网购、海外购物模式正在崛起,市场发展潜力较大,中国的社交电商拥有良好的基因和土壤,网购用户与社会化媒体/社交网站和社交化即时通信用户重合度较高。其中,网购用户与微信用户的重合度最高,网购用户中的微信用户占比为70.6%。在网购用户与社会化媒体/社交网站的重合用户中,33.8%的用户最终成为社交化网购用户。与此同时,社交化网购能够缩短用户的决策时间;促销力度较大的社交化网购产品可以在瞬间产生病毒式的营销效果,市场发展潜力较大。此外,海外购物在中国市场迅速崛起。2014年跨境B2C业务在天猫、京东、苏宁等各大网络零售平台上线。虽然2014年有过网上参加海外购物经历的人群在网购用户中仅占4.8%,但是随着国内各大电商平台上线跨境电商频道,这一群体比例会明显增加。,

,

,

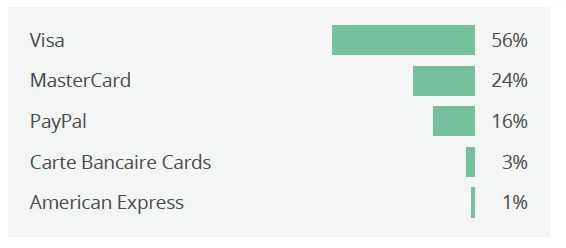

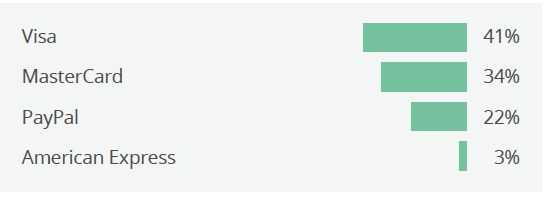

199IT原创编译,2015年全球电子商务市场预计增长至1.7兆亿美元,到2017年将达到2兆亿美元。在此期间,跨国电子商务预计增长21%,而国内电子商务增长9%。,通常我们假定大部分全球消费者使用网上信用卡进行在线支付,但是在一些国际顶级市场,事实却并不是如此:,而且消费者还使用很多本土支付方式,如中国的支付宝、财付通和银联;巴西的Boletos;德国的SEPA, SOFORT 和 Giropay。这还只是三个例子。,其实和消费者连接并不困难。Alipay, Boletos, SOFORT这些名字听起来并不熟悉,但是如果找对了合作伙伴,建设电子商务支付并不复杂。为此,Adyen调查了全球各地主流支付品牌。, 欧洲及中东概览,即使将欧洲作为一个网络市场,支付方式也很多样。例如,根据Adyen的数据,瑞士、比利时、爱尔兰、荷兰和德国的消费者对跨境购买零售商品的态度相对比较开放,这些国家的跨境消费都在25%以上;丹麦、瑞典和意大利的消费者中度开放,跨境消费占10%到25%;法国、葡萄牙和西班牙的消费者就不怎么开放了,跨境消费在10%一下。,法国,在法国,Carte Bancaire是最流行的支付方式,这种一种与本地银行合作的跨银行计划,通常是Visa 或MasterCard合作。, ,德国,德国消费者对跨境电子商务的态度十分开放,超过50%的网络电子商务交易是在国际网站上。但是,像SEPA、SOFORT和Giropay这样的非信用卡支付方式更受欢迎。,

,德国,德国消费者对跨境电子商务的态度十分开放,超过50%的网络电子商务交易是在国际网站上。但是,像SEPA、SOFORT和Giropay这样的非信用卡支付方式更受欢迎。, ,爱尔兰,信用卡和借记卡在爱尔兰很受欢迎,Visa是领先的支付方式。借记卡比信用卡更受欢迎,而且预计未来还将有所增长。,

,爱尔兰,信用卡和借记卡在爱尔兰很受欢迎,Visa是领先的支付方式。借记卡比信用卡更受欢迎,而且预计未来还将有所增长。, ,以色列,银行卡在以色列的很受欢迎,借记卡的使用量预计将增长。受欢迎的本地品牌是Isracard,通常是和以色列本土品牌联合。,

,以色列,银行卡在以色列的很受欢迎,借记卡的使用量预计将增长。受欢迎的本地品牌是Isracard,通常是和以色列本土品牌联合。, ,意大利,支付方式虽然以现金为主,但是意大利是欧洲第五大电子商务市场,而且未来几年电子商务增长预计将超过欧洲的大部分国家。预付卡是最受欢迎的银行卡类型,部分是因为更好的安全性和收费较低。最受欢迎的信用卡是CartaSi。最受欢迎的预付借记卡是Postepay。,

,意大利,支付方式虽然以现金为主,但是意大利是欧洲第五大电子商务市场,而且未来几年电子商务增长预计将超过欧洲的大部分国家。预付卡是最受欢迎的银行卡类型,部分是因为更好的安全性和收费较低。最受欢迎的信用卡是CartaSi。最受欢迎的预付借记卡是Postepay。, ,荷兰,在国际网站上购买商品在荷兰是很平常的,最受欢迎的支付方式是iDEAL。,

,荷兰,在国际网站上购买商品在荷兰是很平常的,最受欢迎的支付方式是iDEAL。, ,波兰,在波兰最受欢迎的支付方式是网上银行,相比之下,信用卡的受欢迎程度一般。,

,波兰,在波兰最受欢迎的支付方式是网上银行,相比之下,信用卡的受欢迎程度一般。, ,俄罗斯,在俄罗斯信用卡也不是主流支付方式,银行卡支付网购交易不足一半,相反,最受欢迎的本土支付方式是电子钱包,包括Qiwi、WebMoney、Yandex。,

,俄罗斯,在俄罗斯信用卡也不是主流支付方式,银行卡支付网购交易不足一半,相反,最受欢迎的本土支付方式是电子钱包,包括Qiwi、WebMoney、Yandex。, ,西班牙,在西班牙银行卡是最受欢迎的,超过85%的国民持有至少一张借记卡或信用卡。使用预付虚拟卡支付网购也越来越受欢迎。,

,西班牙,在西班牙银行卡是最受欢迎的,超过85%的国民持有至少一张借记卡或信用卡。使用预付虚拟卡支付网购也越来越受欢迎。, ,瑞典,信用卡仍然是最受欢迎的网购支付方式,瑞典走在未结清发票的前沿,是除了信用卡之外最受欢迎的支付方式。网上银行是第三受欢迎的支付方式。,

,瑞典,信用卡仍然是最受欢迎的网购支付方式,瑞典走在未结清发票的前沿,是除了信用卡之外最受欢迎的支付方式。网上银行是第三受欢迎的支付方式。, ,土耳其,土耳其是电子商务发展最快的国家之一,约1/4的网上消费者使用手机进行购买,信用卡是最受欢迎的,预付卡的使用量增长最快。,

,土耳其,土耳其是电子商务发展最快的国家之一,约1/4的网上消费者使用手机进行购买,信用卡是最受欢迎的,预付卡的使用量增长最快。, ,英国,在移动消费和零售电子商务采用量方面英国消费者走在世界前列,信用卡和借记卡是最受欢迎的,平均每个消费者持有2-3张卡。银行卡支付约占网络交易的90%。,

,英国,在移动消费和零售电子商务采用量方面英国消费者走在世界前列,信用卡和借记卡是最受欢迎的,平均每个消费者持有2-3张卡。银行卡支付约占网络交易的90%。, , ,199IT.com原创编译自:Adyen 非授权请勿转载,报告下载:添加199IT官方微信【i199it】,回复关键词【2015全球电子商务支付指南】即可,

, ,199IT.com原创编译自:Adyen 非授权请勿转载,报告下载:添加199IT官方微信【i199it】,回复关键词【2015全球电子商务支付指南】即可,

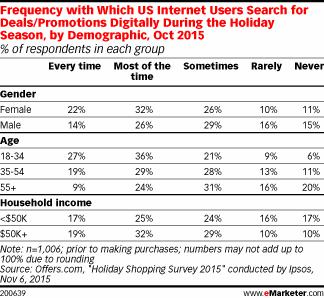

美国客户在假期购物时会经常查看各种交易。女性客户,尤其是千禧年女性,跟其他人群相比,会高频率查看各种商品的交易情况和促销信息。,有调查发现,22%的女性互联网用户在假期购物之前会频繁在网上查找各大商品的优惠活动。将近三分之一的女性表示她们每次在购物之前都会花大部分时间用来查找商品信息。,

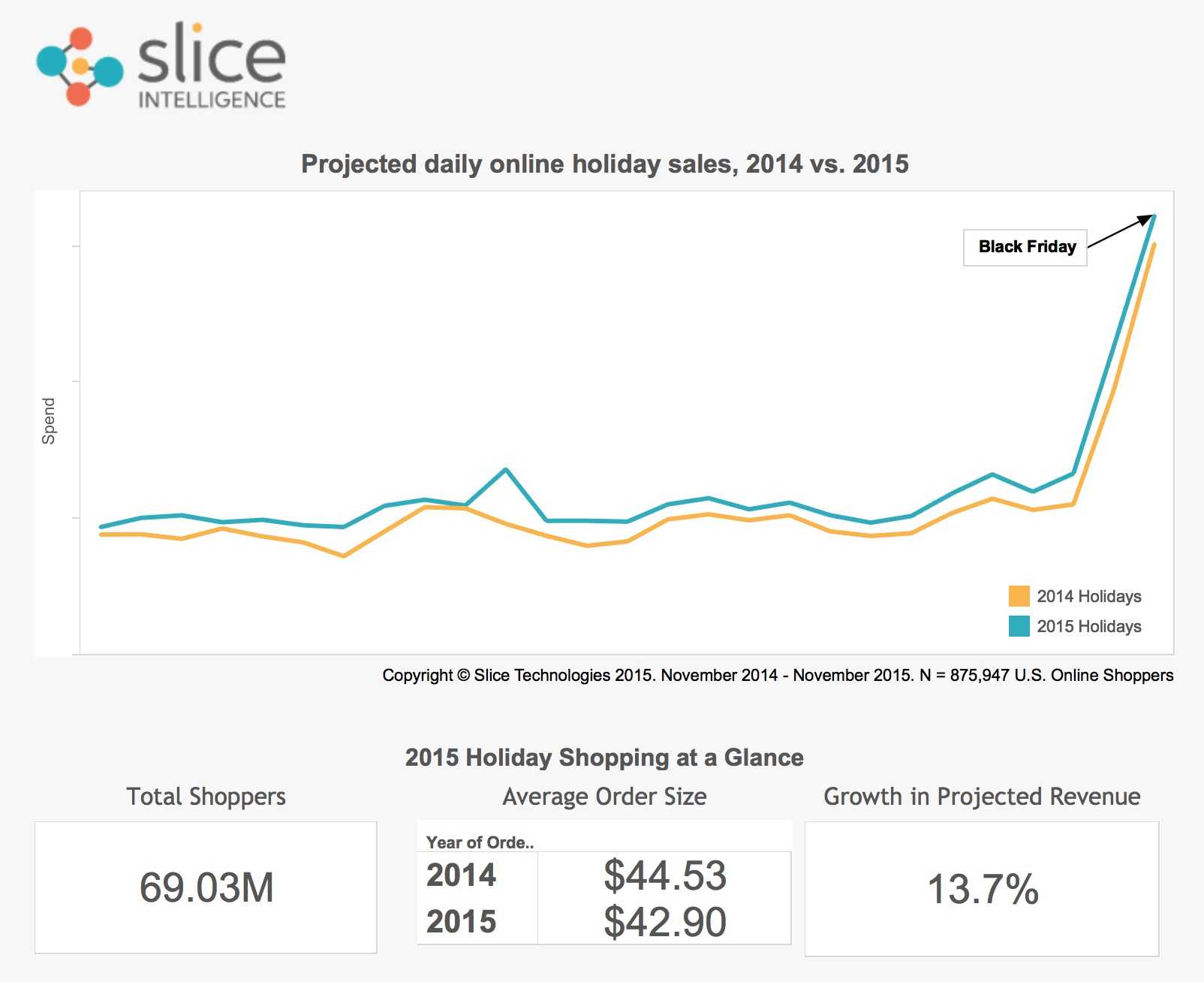

199IT原创编译,谁是今年黑色星期五的赢家?当然是早早就开始销售的零售商。Slice Intelligence网络销售数据显示今年黑色星期五是持续一周的大事。虽然黑色星期五是一年中最大的网络销售节,但是销售额增长平平。今年,黑色星期五销售额增长7个百分点,但是黑色星期五这一周的销售额增长达到14%,在感恩节前一天达到峰值。,因为Target 和Walmart等许多零售商一整周都提供网络抢购,因此消费者的行为也随之有了变化。11月25日,即感恩节前一天,销售额和去年同日比增长20%,紧随其后的是感恩节当天,销售额比去年感恩节增长16%。, ,网购订单平均规模是42.90美元,和去年比减少1美元。黑色星期五收入最多的零售商是Wayfair,销售额和去年同期比增长315%。,婴儿潮一代仍然是支出最多的群体,按照年龄划分,婴儿潮一代是支出最多的,占33%,和去年的31%相比稍有增长。下图提供了不同年龄段人群支出情况。,

,网购订单平均规模是42.90美元,和去年比减少1美元。黑色星期五收入最多的零售商是Wayfair,销售额和去年同期比增长315%。,婴儿潮一代仍然是支出最多的群体,按照年龄划分,婴儿潮一代是支出最多的,占33%,和去年的31%相比稍有增长。下图提供了不同年龄段人群支出情况。, ,199IT.com原创编译自:Slice Intelligence 非授权请勿转载,

,199IT.com原创编译自:Slice Intelligence 非授权请勿转载,

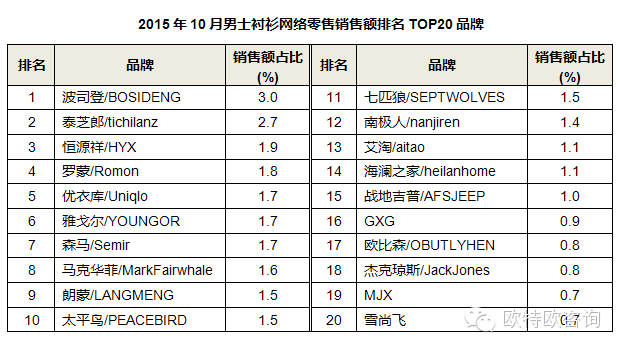

【男士西裤】, 2015年10月,男士西裤在B2C市场上共销售25.8万件,销售额为3325.3万元,成交均价为128.7元。销售量排在前三位的品牌为:Princesong、九牧王/JOEONE、满速/muszoom,其中Princesong的销售量最高,达到了2.6万件;销售额排在前三位的品牌为:九牧王/JOEONE、Princesong、威可多/VICUTU,其中九牧王/JOEONE的销售额最高,达到了342.6万元。在电商渠道方面,天猫的销售量最高,占比为88.9%。男性消费者高于女性,其中男性消费者占比为63.9%;华东地区的消费者占比最高,达到40.7%,其次为华北地区和华中地区。,

,【女裤】, 2015年10月,女裤在B2C市场上共销售629.0万件,销售额为56399.3万元,成交均价为89.7元。销售量排在前三位的品牌为:逸阳/ESE-Y、雅羊人/YAYANGREN、珍依奇饰,其中逸阳/ESE-Y的销售量最高,达到了13.0万件;销售额排在前三位的品牌为:逸阳/ESE-Y、尚驭、韩都衣舍/HSTYLE,其中逸阳/ESE-Y的销售额最高,达到了1953.3万元。在电商渠道方面,天猫的销售量最高,占比为92.5%。女性消费者高于男性,其中男性消费者占比为42.1%;华东 地区的消费者占比最高,达到42.2%,其次为华北地区和华中地区。,

,【女裤】, 2015年10月,女裤在B2C市场上共销售629.0万件,销售额为56399.3万元,成交均价为89.7元。销售量排在前三位的品牌为:逸阳/ESE-Y、雅羊人/YAYANGREN、珍依奇饰,其中逸阳/ESE-Y的销售量最高,达到了13.0万件;销售额排在前三位的品牌为:逸阳/ESE-Y、尚驭、韩都衣舍/HSTYLE,其中逸阳/ESE-Y的销售额最高,达到了1953.3万元。在电商渠道方面,天猫的销售量最高,占比为92.5%。女性消费者高于男性,其中男性消费者占比为42.1%;华东 地区的消费者占比最高,达到42.2%,其次为华北地区和华中地区。, ,【男鞋】, 2015年10月,男鞋在B2C市场上共销售676.7万件,销售额为86240.8万元,成交均价为127.4元。销售量排在前三位的品牌为:花花公子/PLAYBOY、木林森/MULINSEN、奥康/Aokang,其中花花公子/PLAYBOY的销售量最高,达到了22.1万件;销售额排在前三位的品牌为:花花公子/PLAYBOY、木林森/MULINSEN、奥康/Aokang,其中花花公子/PLAYBOY的销售额最高,达到了5325.3万元。在电商渠道方面,天猫的销售量最高,占比为92.2%。女性消费者高于男性,其中男性消费者占比为48.8%;华东地区的消费者占比最高,达到40.3%,其次为华北地区和华中地区。,

,【男鞋】, 2015年10月,男鞋在B2C市场上共销售676.7万件,销售额为86240.8万元,成交均价为127.4元。销售量排在前三位的品牌为:花花公子/PLAYBOY、木林森/MULINSEN、奥康/Aokang,其中花花公子/PLAYBOY的销售量最高,达到了22.1万件;销售额排在前三位的品牌为:花花公子/PLAYBOY、木林森/MULINSEN、奥康/Aokang,其中花花公子/PLAYBOY的销售额最高,达到了5325.3万元。在电商渠道方面,天猫的销售量最高,占比为92.2%。女性消费者高于男性,其中男性消费者占比为48.8%;华东地区的消费者占比最高,达到40.3%,其次为华北地区和华中地区。, , ,【女鞋】, 2015年10月,女鞋在B2C市场上共销售778.3万件,销售额为103962.4万元,成交均价为133.6元。销售量排在前三位的品牌为:大东/DD、卓诗尼/Josiny、艾斯臣/Acesc,其中大东/DD的销售量最高,达到了13.0万件;销售额排在前三位的品牌为:卓诗尼/Josiny、艾斯臣/Acesc、古奇天伦/GUCIHEAVEN,其中卓诗尼/Josiny的销售额最高,达到了1982.9万元。在电商渠道方面,天猫的销售量最高,占比为85.1%。女性消费者高于男性,其中男性消费者占比为41.5%;华东地区的消费者占比最高,达到40.8%,其次为华北地区和西南地区。,

, ,【女鞋】, 2015年10月,女鞋在B2C市场上共销售778.3万件,销售额为103962.4万元,成交均价为133.6元。销售量排在前三位的品牌为:大东/DD、卓诗尼/Josiny、艾斯臣/Acesc,其中大东/DD的销售量最高,达到了13.0万件;销售额排在前三位的品牌为:卓诗尼/Josiny、艾斯臣/Acesc、古奇天伦/GUCIHEAVEN,其中卓诗尼/Josiny的销售额最高,达到了1982.9万元。在电商渠道方面,天猫的销售量最高,占比为85.1%。女性消费者高于男性,其中男性消费者占比为41.5%;华东地区的消费者占比最高,达到40.8%,其次为华北地区和西南地区。, ,

,

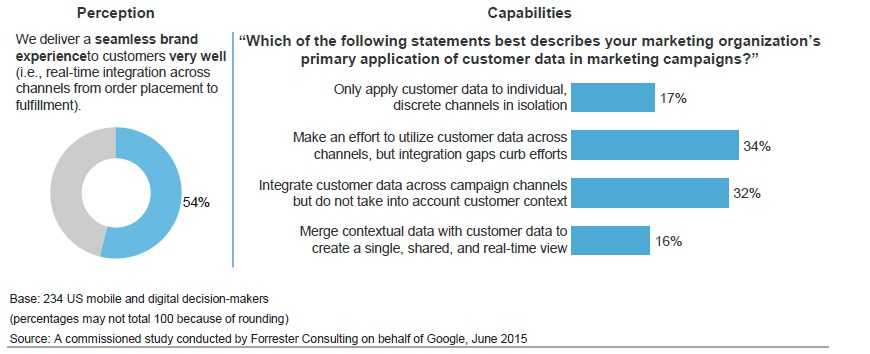

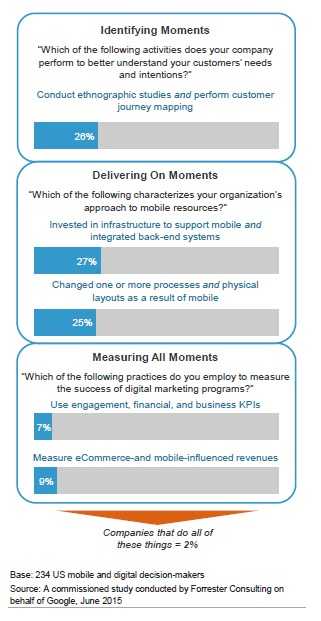

199IT原创编译, 消费者在一些时刻会显示出自己的需要,对营销人员来说问题是:你准备好识别、实现并测量这些了吗?Google委托Forrester Consulting实施的调查显示98%的企业没有准备好。, 移动能改变消费者的行为和期待。我们不在“上网”,我们活在网上。我们在微瞬间显示自己的需求。通过了解“我想知道……”、“我想做……”、“我想买……”,品牌能了解消费者的需求,赢得消费者的钱包。但是新调查显示大部分企业还没准备好了解这些。, 2015年6月Google委托Forrester Consulting评估营销人员是否准备好掌握消费者展示需求的瞬间,即消费者在设备商学习、发现、搜索或购买某个产品的时候。为了深入探索移动参与趋势,Forrester测试了营销人员在创建消费体验时必须关注的三个领域:识别关键瞬间、满足需求的瞬间、测量这些瞬间。, 70%的营销人员表示虽然大部分企业了解移动影响消费者期待,需要做出应对,54%的营销人员表示提供无缝品牌体验需要了解这些瞬间,只有16%的受访者表示他们的企业有能力整合各种数据实现无缝品牌体验。, 调查结果:, 虽然承认需要及时给消费者传递需要的内容,但是,营销人员高估了自己的能力。54%的营销人员表示在关键时刻给消费者提供无缝品牌体验,但是只有16%的受访者表示他们的企业有整合消费者数据的能力。, , 几乎没有企业有识别、传递和测量重要瞬间的能力。只有26%的营销人员表示企业实施种族志研究、消费过程映射,这些对识别消费者需求瞬间是必须的。而且,只有27%的受访者表示其企业有实现消费需求瞬间的必要设施。不足9%的企业能测量这些瞬间。只有2%的营销人员表示有能力识别、实现和测量这些瞬间的所有必要条件。,

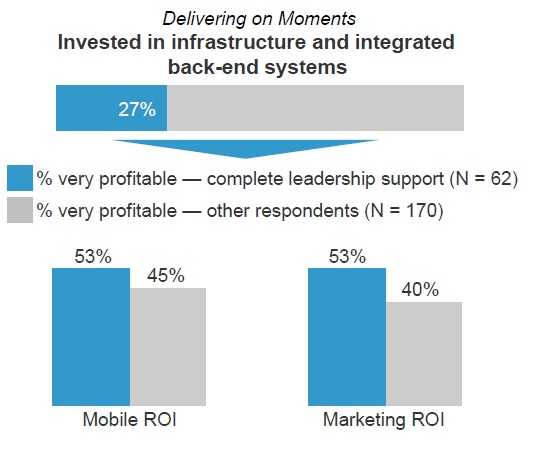

, 几乎没有企业有识别、传递和测量重要瞬间的能力。只有26%的营销人员表示企业实施种族志研究、消费过程映射,这些对识别消费者需求瞬间是必须的。而且,只有27%的受访者表示其企业有实现消费需求瞬间的必要设施。不足9%的企业能测量这些瞬间。只有2%的营销人员表示有能力识别、实现和测量这些瞬间的所有必要条件。, , 开始关注这些瞬间的企业已经获得收获,移动和整体投资回报率更高:那些通过种族志研究和消费过程映射识别需求瞬间的企业中表示获得移动投资回报盈利的比例比没有实施这些调查的企业高65%。投资实现消费需求瞬间设施并整合后台系统的企业表示获得移动投资回报盈利的比没有的企业高33%。利用移动分析测量这些需求瞬间的企业中表示获得移动投资回报盈利的比没有的企业高43%。,

, 开始关注这些瞬间的企业已经获得收获,移动和整体投资回报率更高:那些通过种族志研究和消费过程映射识别需求瞬间的企业中表示获得移动投资回报盈利的比例比没有实施这些调查的企业高65%。投资实现消费需求瞬间设施并整合后台系统的企业表示获得移动投资回报盈利的比没有的企业高33%。利用移动分析测量这些需求瞬间的企业中表示获得移动投资回报盈利的比没有的企业高43%。, ,

, ,

, ,

,

199IT.com原创编译自:ThinkWithGoogle 非授权请勿转载,

199IT原创编译, 2013年11月到12月购物季的前38天,在线消费额已经达到354亿美元,和去年同期相比增长15%。绿色星期一(新兴网络购物节,每年12月第二个星期一,今年是12月8日)PC在线消费额达到16亿美元,比去年增长15%,是网络星期一和感恩节之后第三大在线消费狂欢日。, 网络周,即网络星期一这一周,在线消费呈现强劲增长,与去年同期相比,PC在线消费额增长14%,达到91亿美元。在工作周实现日在线消费额50亿美元(总额73亿美元),这在今年购物季是首次出现,历史上也仅是第二次。还值得注意的是,自感恩节开始销售量也开始急剧攀升,PC在线消费额年增长18%,和感恩节之前的11月相比增长13%。, ,

,

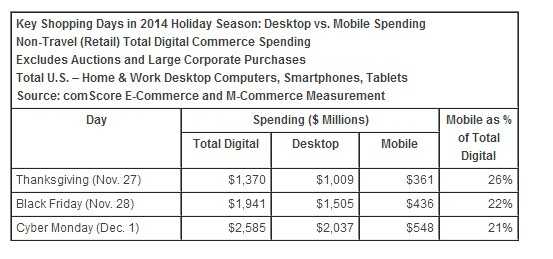

关键消费日移动在网购中比重超过20%, comScore最新编辑数据显示,在重要的购物日移动商务成为数字商务的重要组成部分。感恩节智能手机和平板终端进行的移动消费额达到3.61亿美元(占数字商务的26%),黑色星期五达到4.36亿美元(22%),网络星期一达到5.48亿美元(21%)。, ,

,

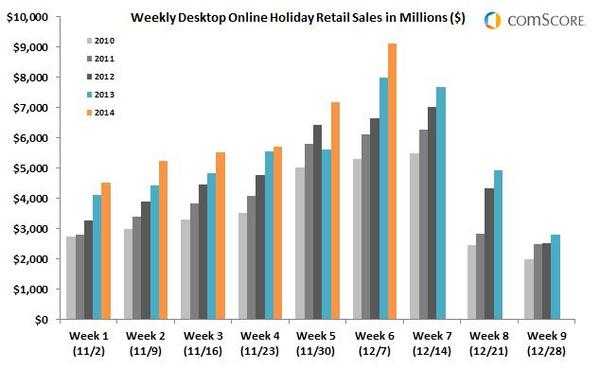

假日购物季在线零售周销售额, , 编译自:comScore 译者:孙莹,

, 编译自:comScore 译者:孙莹,

据中国电子商务研究中心(100EC.CN)监测数据显示,2013年中国内地海淘族(跨境网购者)人数已达到1800万。,转自:中国电子商务研究中心,

据中国电子商务研究中心(100EC.CN)监测数据显示,2013年中国内地海淘族(跨境网购者)人数已达到1800万。,转自:中国电子商务研究中心,

手机迅速成为媒体消费的主要平台。但是,虽然广告商尝试解决如何最好地利用移动广告来有效到达他们的目标人群,但在为移动广告活动分配预算时候仍有一些犹豫。没有消费者在手机环境中如何支配他们的时间的语境,广告商制定计划和执行活动的最佳战略时,就处在黑暗中。,ComScore发布了美国手机App报告,这个报告突出了目前美国人使用手机的许多途径。了解了谁、什么、何时、何地以及为什么使用手机APP活动,能帮助揭示出一些关于这一正在增长的媒介的新的观点,可以让广告商对他们的活动更加精明。,谁花在手机

APP

上的时间最多?千禧一代,千禧一代(18-34岁)是广告商的重点目标人群,在数字媒体使用者中,他们也高于平均值。因此虽然所有年龄段都使用手机APP,但毫不奇怪18-34岁年龄段的人要远远高于平均值。特别地,25-34岁是最多使用手机APP的用户,平均每月使用手机APP的时间将近75小时。紧随其后的是18-24岁年龄段的人,每月使用时间超过73小时。相反,35-54岁年龄段的人每月花费在手机APP上的时间为64小时,而超过55岁的人使用时间只有50个小时。,总体来说最常使用的

APP

是什么?由大型媒体品牌创造的

APP

。,排行在前列的APP被一些最大的数字媒体品牌占据着,如Facebook, Google, Apple, Yahoo, Amazon 和 eBay。这些品牌占据了最常使用的APP排行榜前10位中的9个,前25位中的16个,以及前50位中的24个。,在所有年龄段的人群中,Facebook在观众量和使用时间份额上都位居APP首位,Pandora电台位居第二位。这些类型的APP,让人们可以在方便的时候很容易进入或者退出它们,允许人们执行多重任务,并在全天使用。不管是在排队还是在去上班的路上,等等。,人们把时间花费在手机的什么地方上?在

APP

上(尤其是他们喜欢的

APP

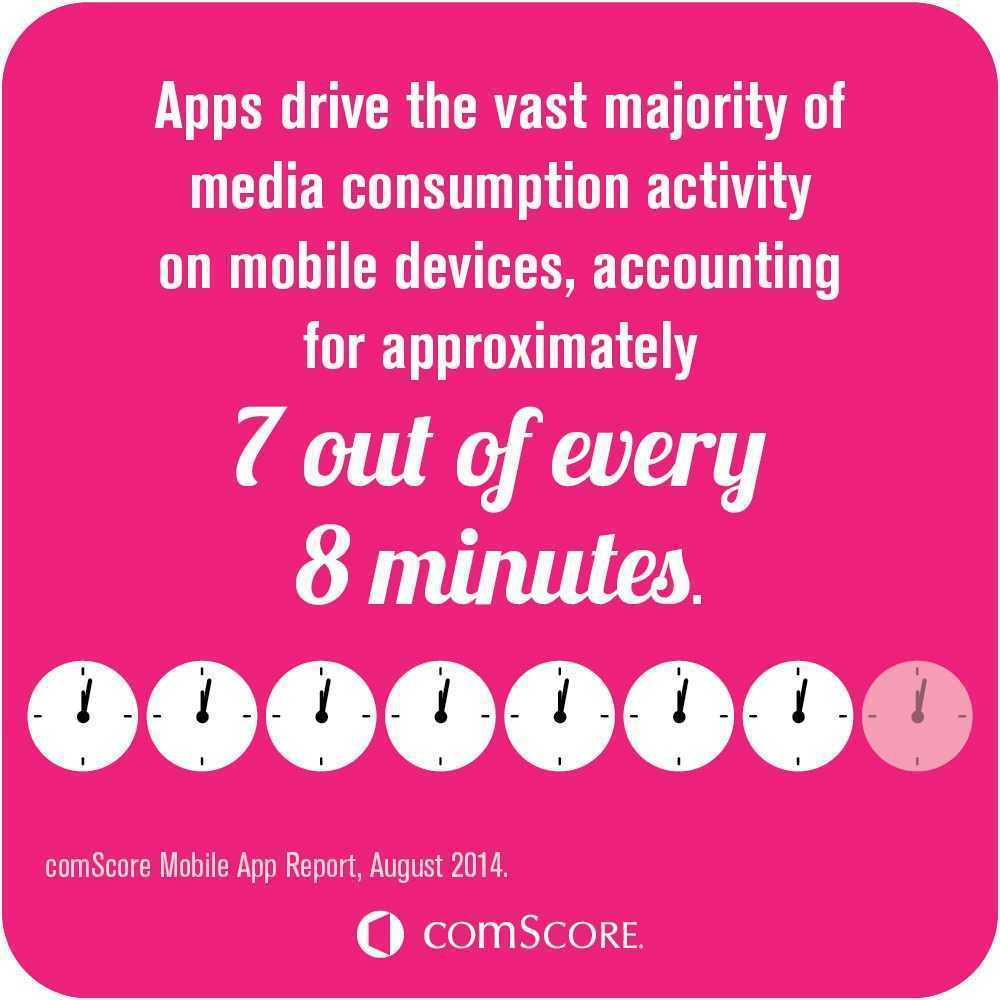

上),在过去的一年美国整体使用数字媒体时间增长了24%,这主要受手机内容消费的快速增长推动。出人意料的是,台式机目前只占数字媒体参与的40%,而手机占到了60%的绝大多数。更值得注意的是,全部数字媒体参与的52%,和手机上大约每八分钟中有七分钟,是由手机APP使用驱动的。, ,不仅手机的大多数时间花在APP上,几乎全部APP消费的一半是花在单个用户的单一的最常使用的APP上。并且花费在APP上大多数时间是增加传统网页使用——也就是说即使更多的人将时间花在APP上,但是对广告商来说,用更短的时间快速抓住消费者各自的注意力更为关键。,人们什么时候使用

,不仅手机的大多数时间花在APP上,几乎全部APP消费的一半是花在单个用户的单一的最常使用的APP上。并且花费在APP上大多数时间是增加传统网页使用——也就是说即使更多的人将时间花在APP上,但是对广告商来说,用更短的时间快速抓住消费者各自的注意力更为关键。,人们什么时候使用

APP

?每一天,智能手机已经成为消费者的私人助理,陪着他们到处旅行,帮助他们需要的任何事情。绝大多数消费者几乎每天在他们智能手机和平板上使用APP,如果没有他们的移动设备,美国人将会生活的很困难。,事实上,超过一半的智能手机用户(57%)每个月的每天访问APP,而几乎80%的智能手机用户一个月至少有26天访问APP。, ,为什么人们将时间花在

,为什么人们将时间花在

APP

上?为了交流和娱乐,在各个年龄段中,人们花费在APP的时间最多的是以休闲为导向的内容类型中,如社交媒体、娱乐和短讯。特别是,社交网络、游戏和电台,占据了总体花费在手机APP上将近一半的时间。,越年轻的年龄段,约集中在以休闲为导向的活动。相反,较大年龄段的人将时间更多分配在功能性APP上,如邮件和地图类,除此自外是游戏类型。, ,总体来说,越多的了解目标受众和受众的行为,为广告商提供机会来进行成功的数字化广告活动,并到达人们花费他们时间的地方。,

,总体来说,越多的了解目标受众和受众的行为,为广告商提供机会来进行成功的数字化广告活动,并到达人们花费他们时间的地方。,