一年一度的618电商大促刚刚落幕,今年时间战线拉长,平台间竞争进一步升级,也给各大品牌商家带来机遇和挑战。群邑依据服务30多个品类的实战经验及特有的数据和监测工具,带你一起回顾这场年中电商大促,并分享如何在其中突围的观察和思考。618虽然落幕,但竞争远未停止。如何在618后走得更远,值得我们一起思考。,群邑电商《2018年618全景洞察》报告显示。截止2018年6月18曰,京东618累计下单金额突破1592亿元,6月17日,京东618累计下单金额突破1199亿元,超过2017年618整体18天业绩。6月13曰,天猫线上成交额超2017年618整体18天业绩。618期间生鲜产品总销量近30000吨,近三倍于去年同期,其中女性占比 60%。无界零售联手50万+线下店。新零售,以万家智慧门店参与,618当天约7000万人涌入其中。, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

,

Archive for 2022年October

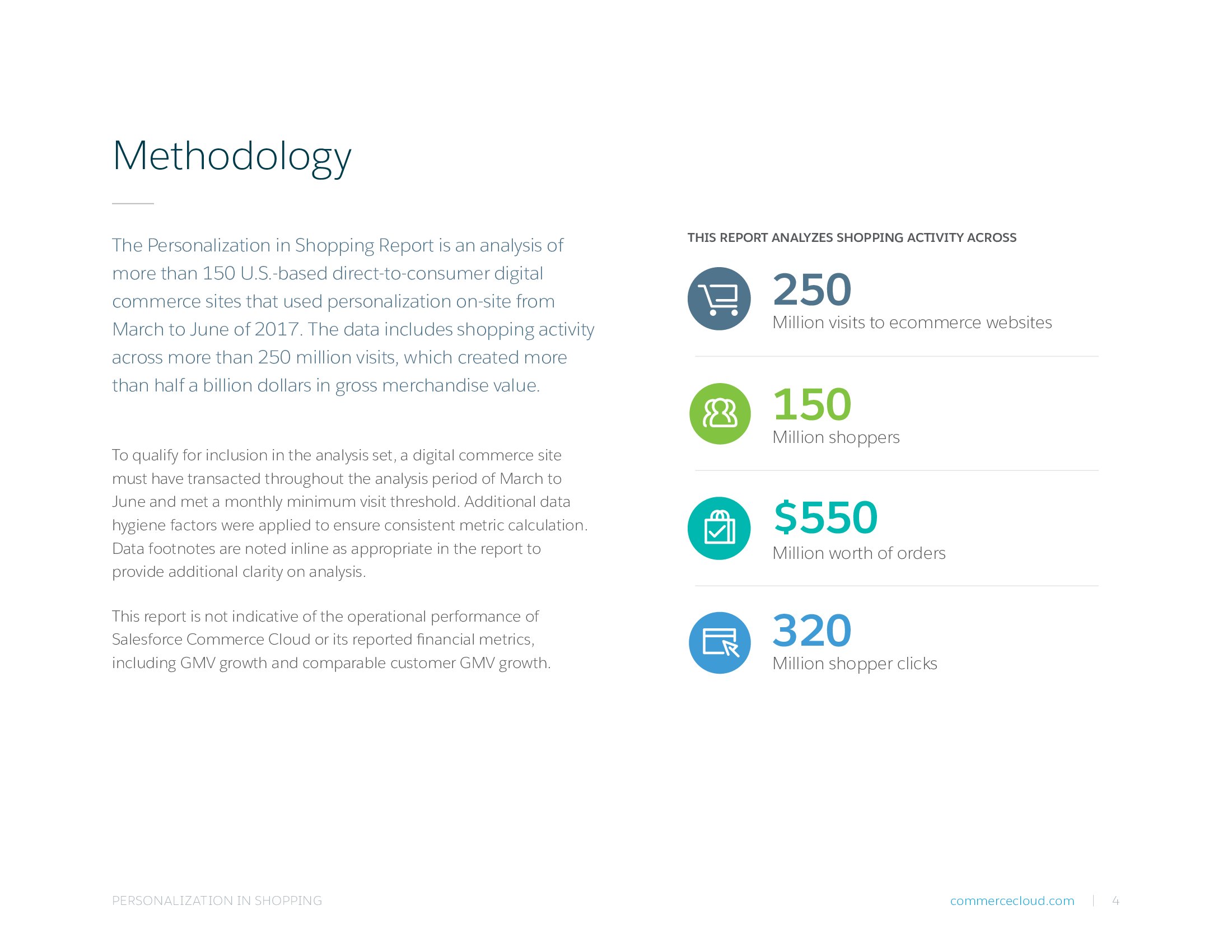

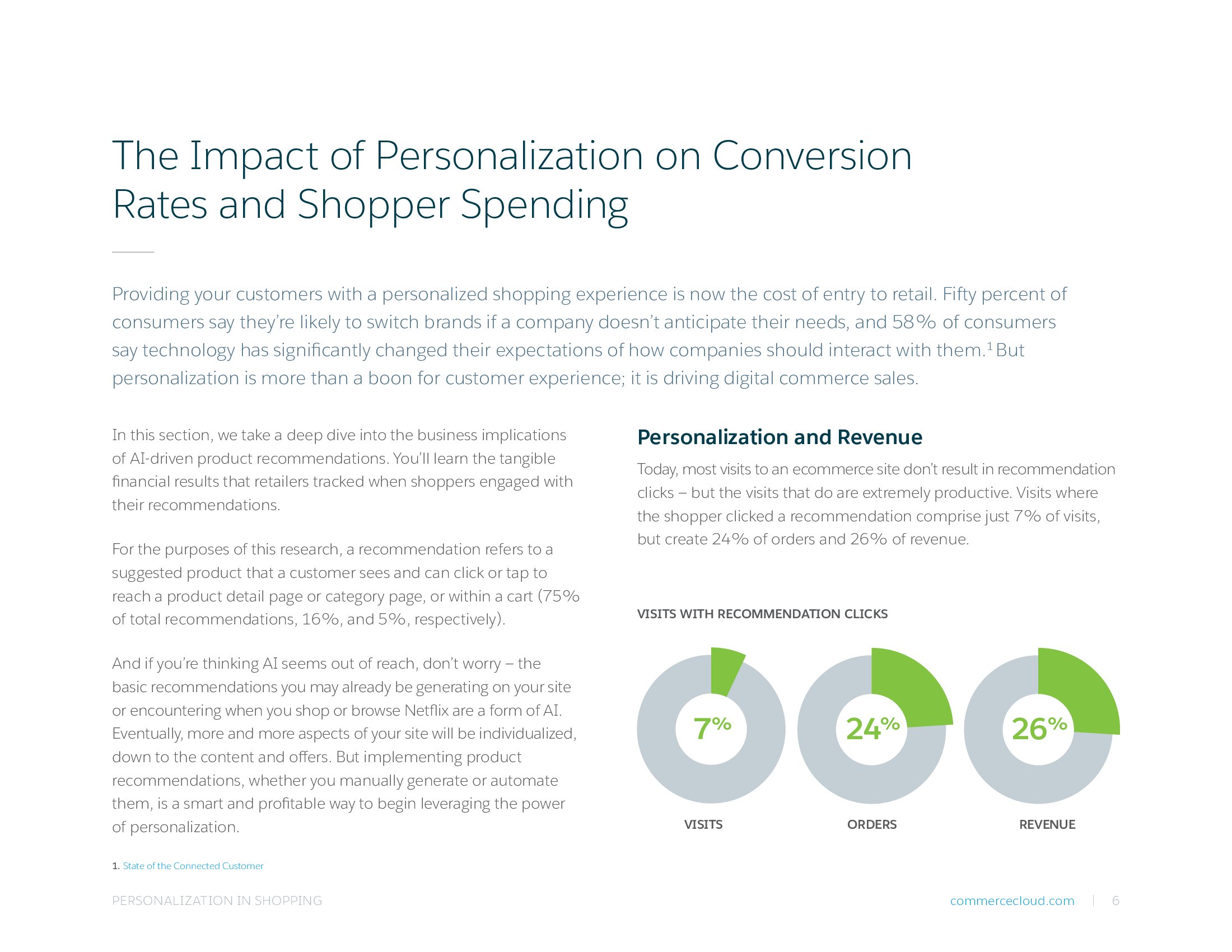

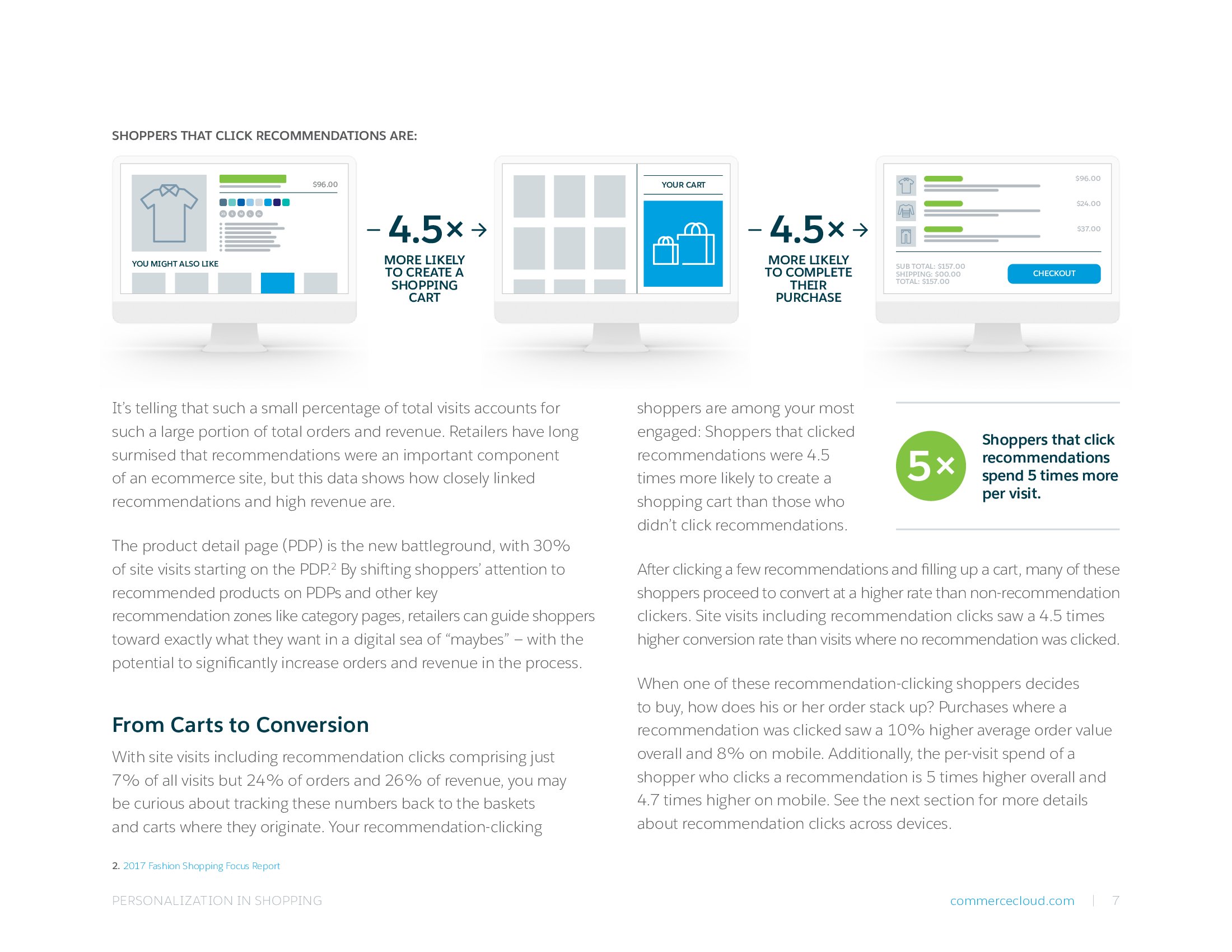

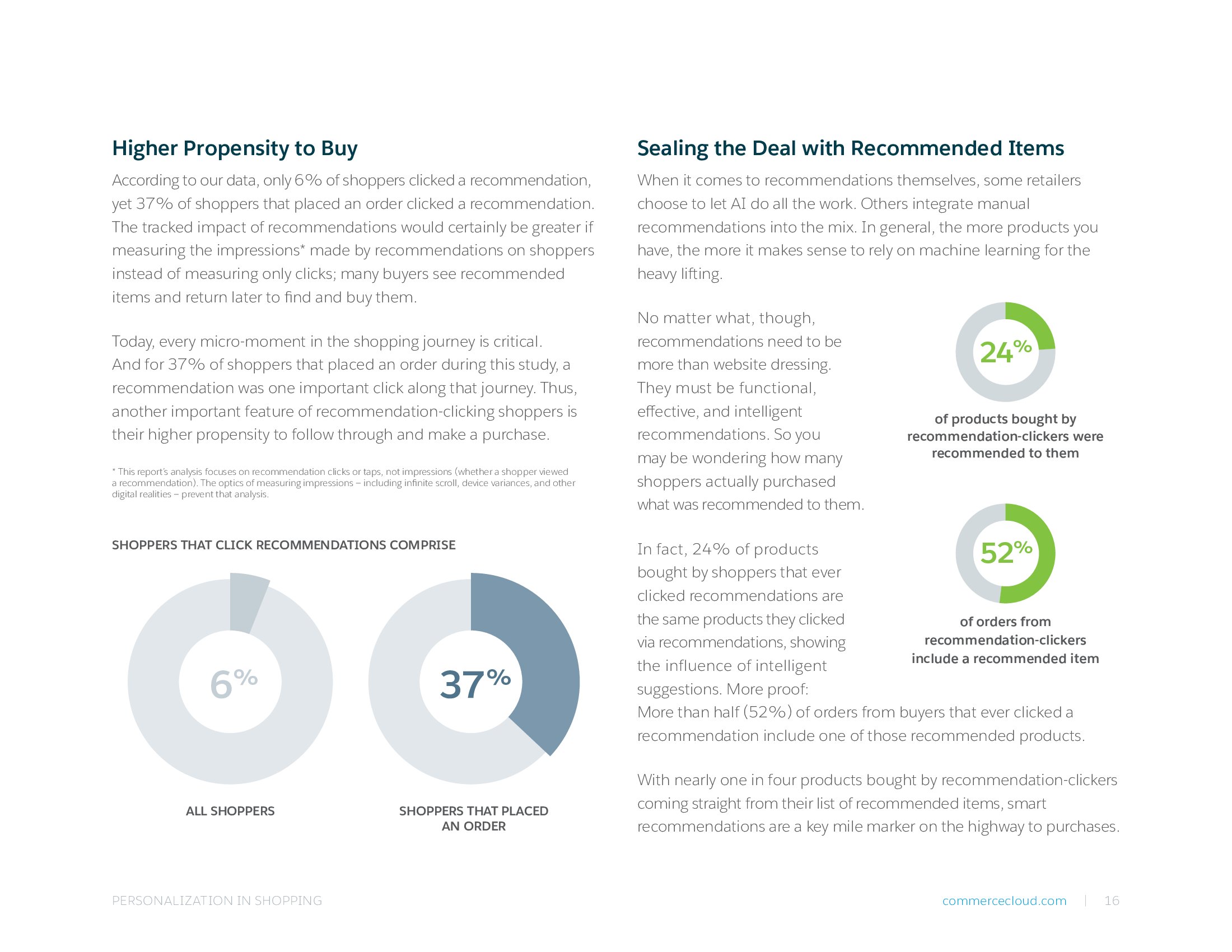

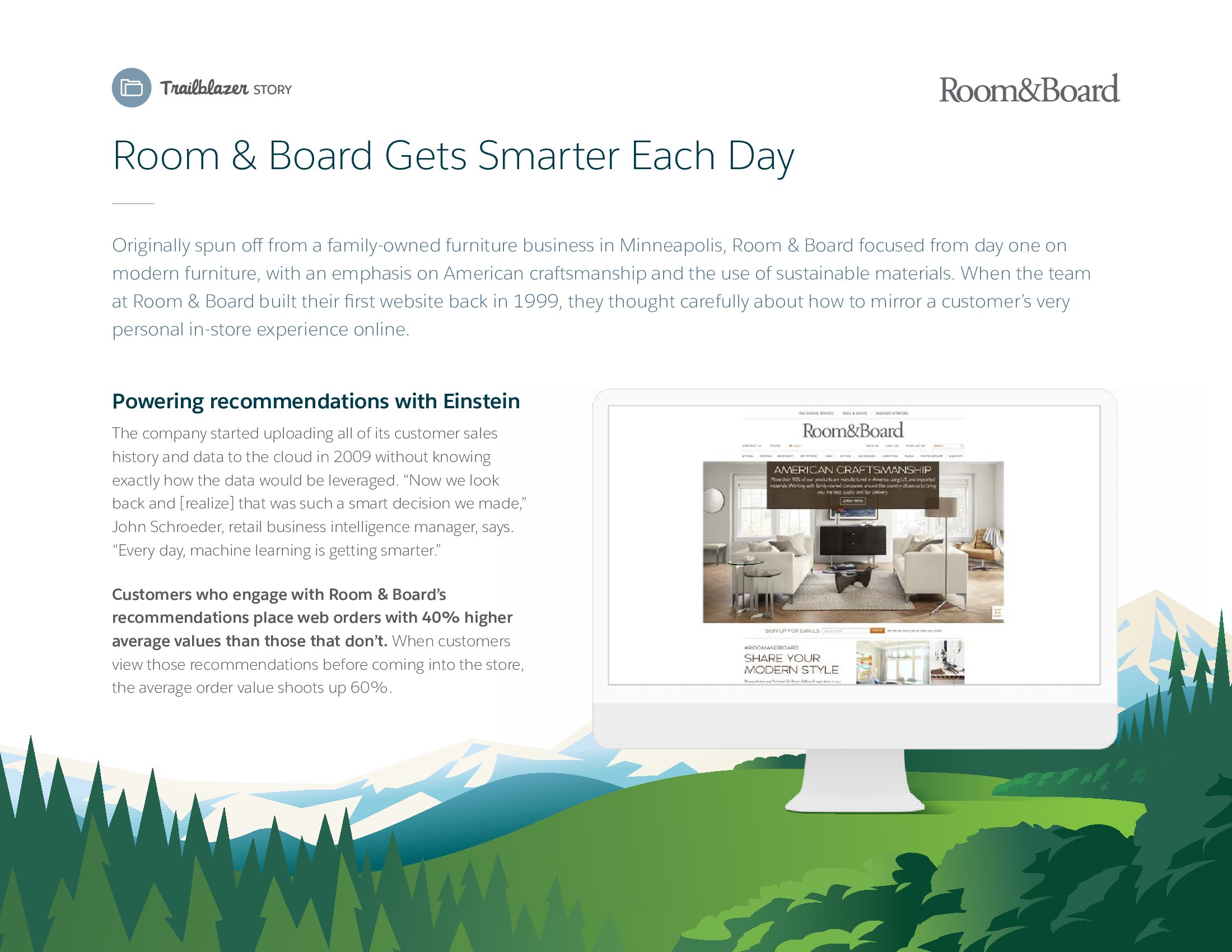

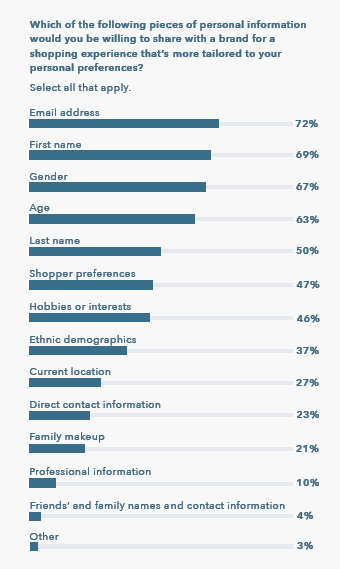

1002Salesforce调查了1.5亿消费者,价值5.5亿美元的订单和3.2亿购物者点击量,希望了解“人工智能如何影响收入和购物”,并发布了报告“个性化购物”。,产品推荐带动收入。购物者点击推荐的访问量仅占总访问量的7%,却带来24%的订单和26%的收入。,购物者支出受个性化推动。点击推荐后购买的平均订单金额比一般订单高10%,点击推荐的消费者的预支出是普通消费者的5倍。,不同的设备意味着不同的行为。例如,移动消费者点击推荐后完成订单的比例高于PC上的消费者。,必赢组合:个性化和网站搜索。使用搜索并点击推荐的消费者的转化率是只使用搜索的3.7倍,相同的情况发生在移动设备上市4.2倍。,推荐和更长的购物浏览有直接关系。点击产品推荐的消费者的浏览时间是12.9分钟,而不点击推荐的消费者只花2.9分浏览产品。,点击推荐的消费者购买倾向更高。只有6%的消费者点击推荐,但是在下订单的消费者中,37%点击过推荐。,推荐带来销量。点击推荐的消费者购买的产品中,近1/4来自推荐产品。,此外,报告还推荐了执行个性化的五个最佳实践:,人工智能会在每次搜索和点击时手机更多数据,从而让推荐变得更智能化。最终,不仅可以交叉销售更多产品,还能创造更多有价值的推荐。,

,

,

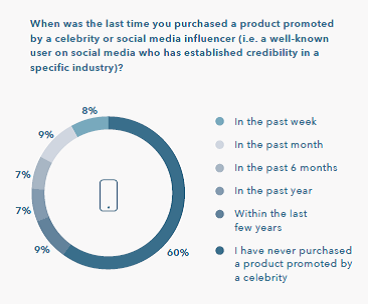

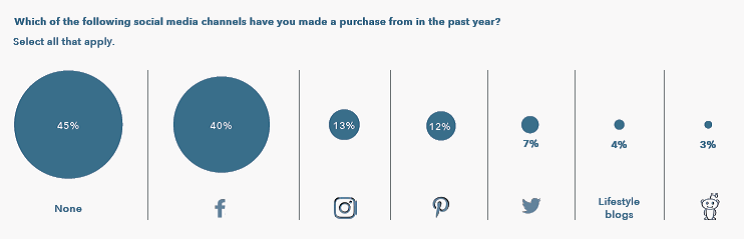

Avionos的最新调查发现,虽然意见领袖对消费者没有很大影响,但是社交媒体本身对购买决策有很大价值。, 在对1400名消费者的调查中,55%的受访者表示他们曾在社交媒体渠道购买过商品。其中,40%通过Facebook购买过商品,13%在Instagram购买过商品,12%在Pinterest上买过商品。, 有趣的是,60%的消费者从未购买过由名人或意见领袖推荐的产品,过去几年只有9%的消费者这么做过。, 当被问及最有可能采纳射门品牌建议时,27%的受访者选择用户提出的建议,19%表示会购买流行产品。,

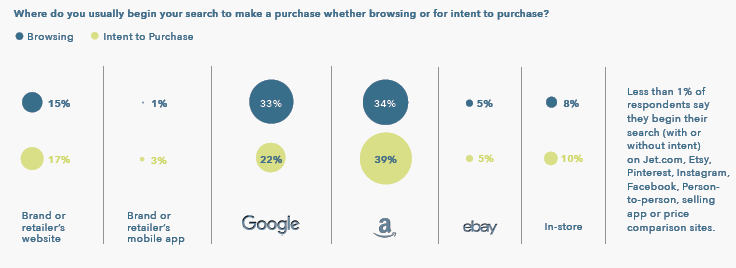

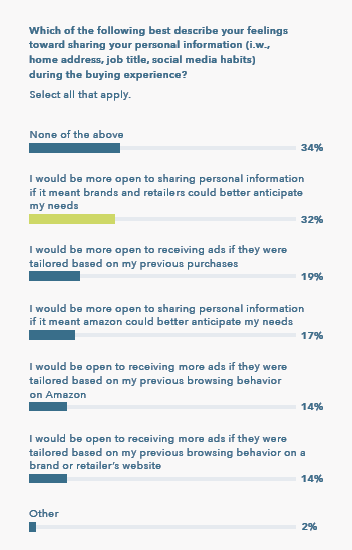

其他洞察, 搜索正在取代传统浏览和导航。没有特别的购买意图而在网上浏览时,1/3的受访者开始会在亚马逊上搜索(33%),32%会开始与谷歌搜索。, 消费者期待人工智能给购物体验提供帮助。近半数消费者认为人工智能会加速结算流程(42%)。, 消费者倾向于在实体店购买高价商品,但是愿意在网上搜索。近2/3的消费者(63%)更喜欢在实体店购买电子产品和家具等高价商品,52%表示他们更喜欢在PC和移动设备上研究商品。, 情景化内容刺激消费者并提高他们的信心。超过半数受访者(54%)表示如果零售商提供产品详细说明,他们在网购时会更有信心。49%的受访者认为如果产品列出额外信息,他们购买时会更有信心。,

199IT.com原创编译自:Avionos 非授权请勿转载,

199IT.com原创编译自:Avionos 非授权请勿转载,

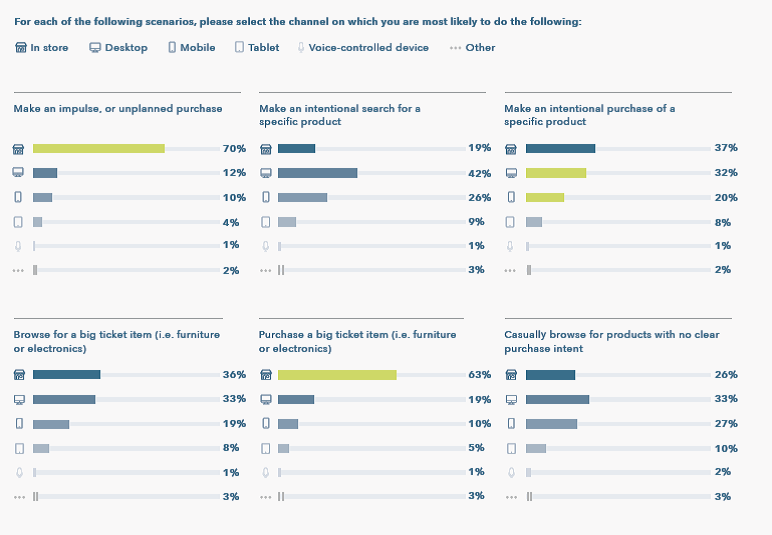

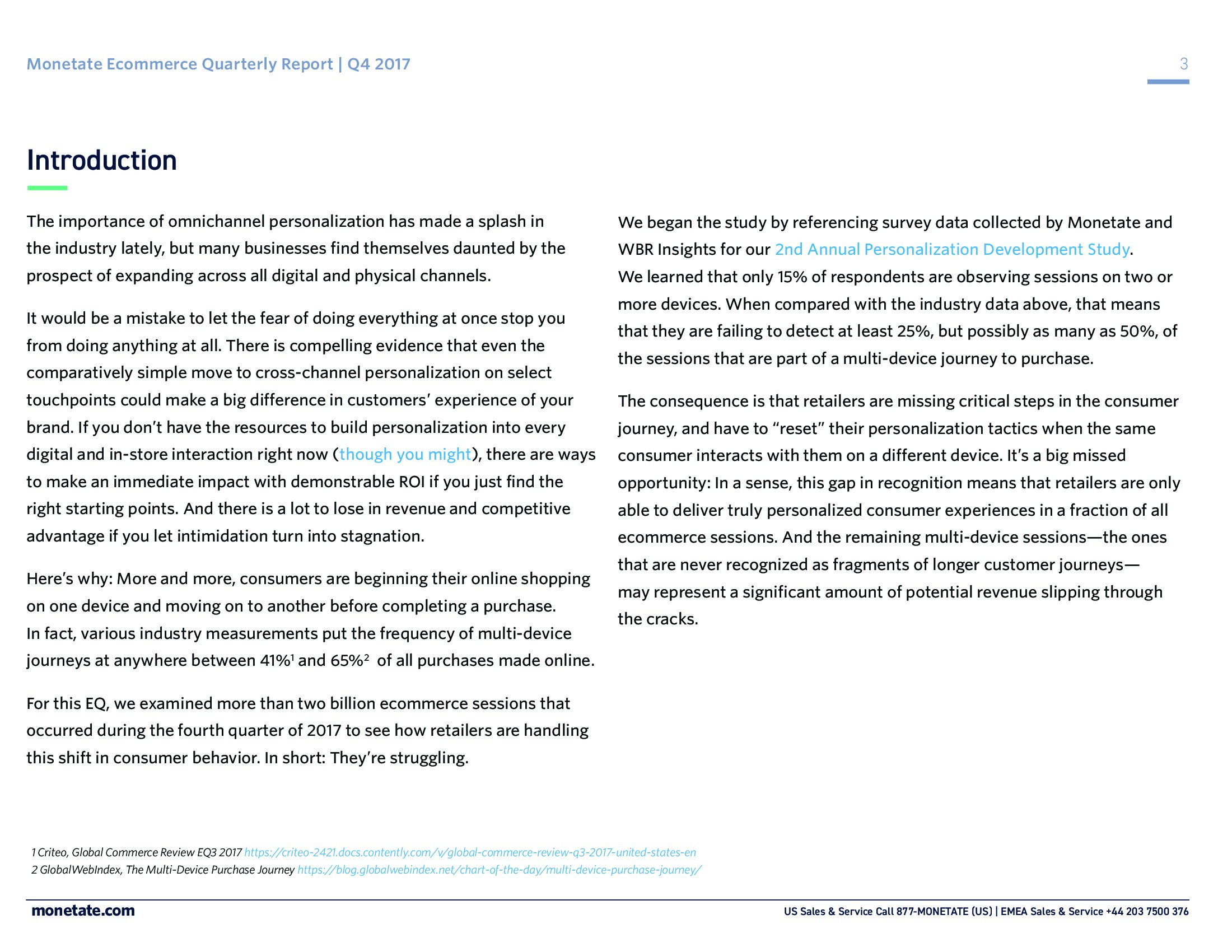

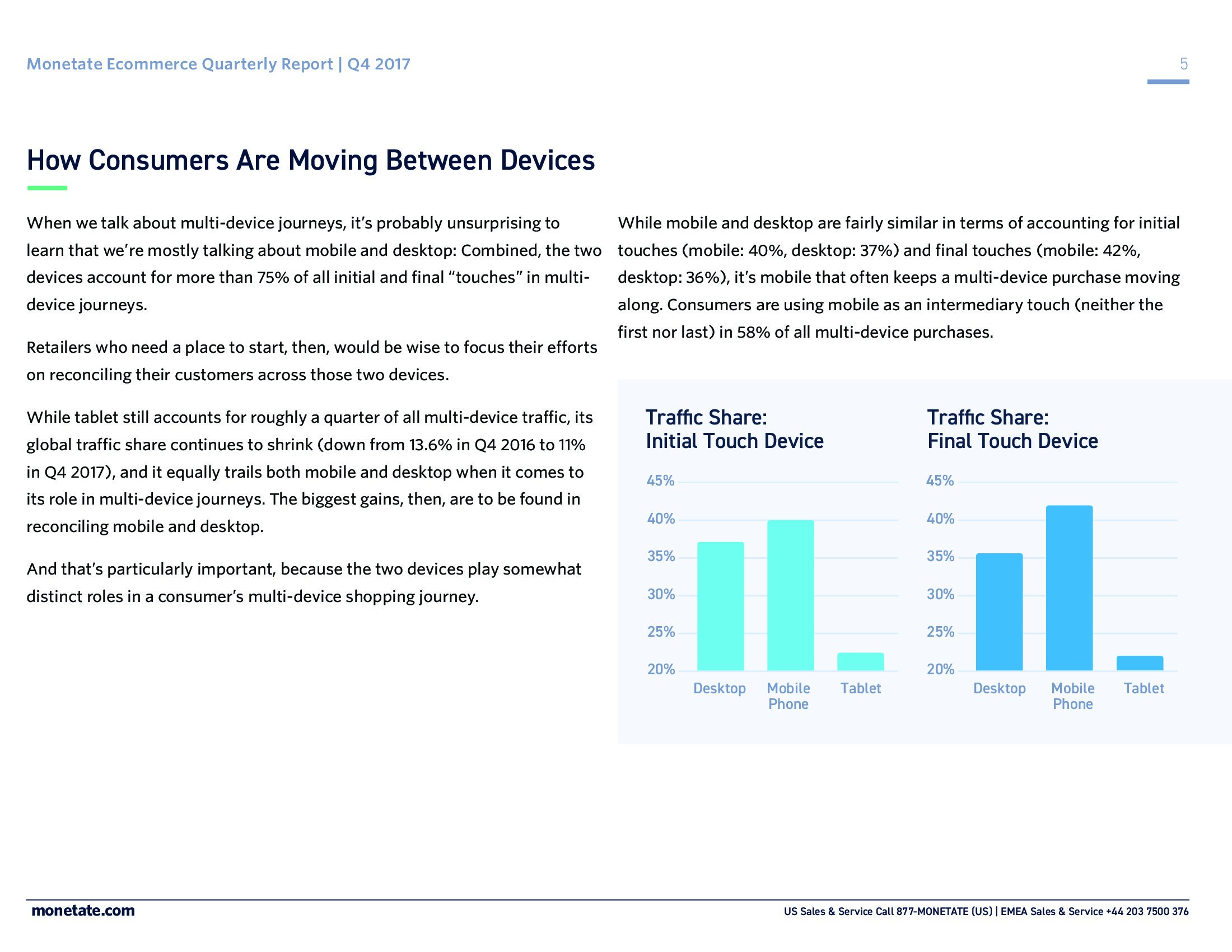

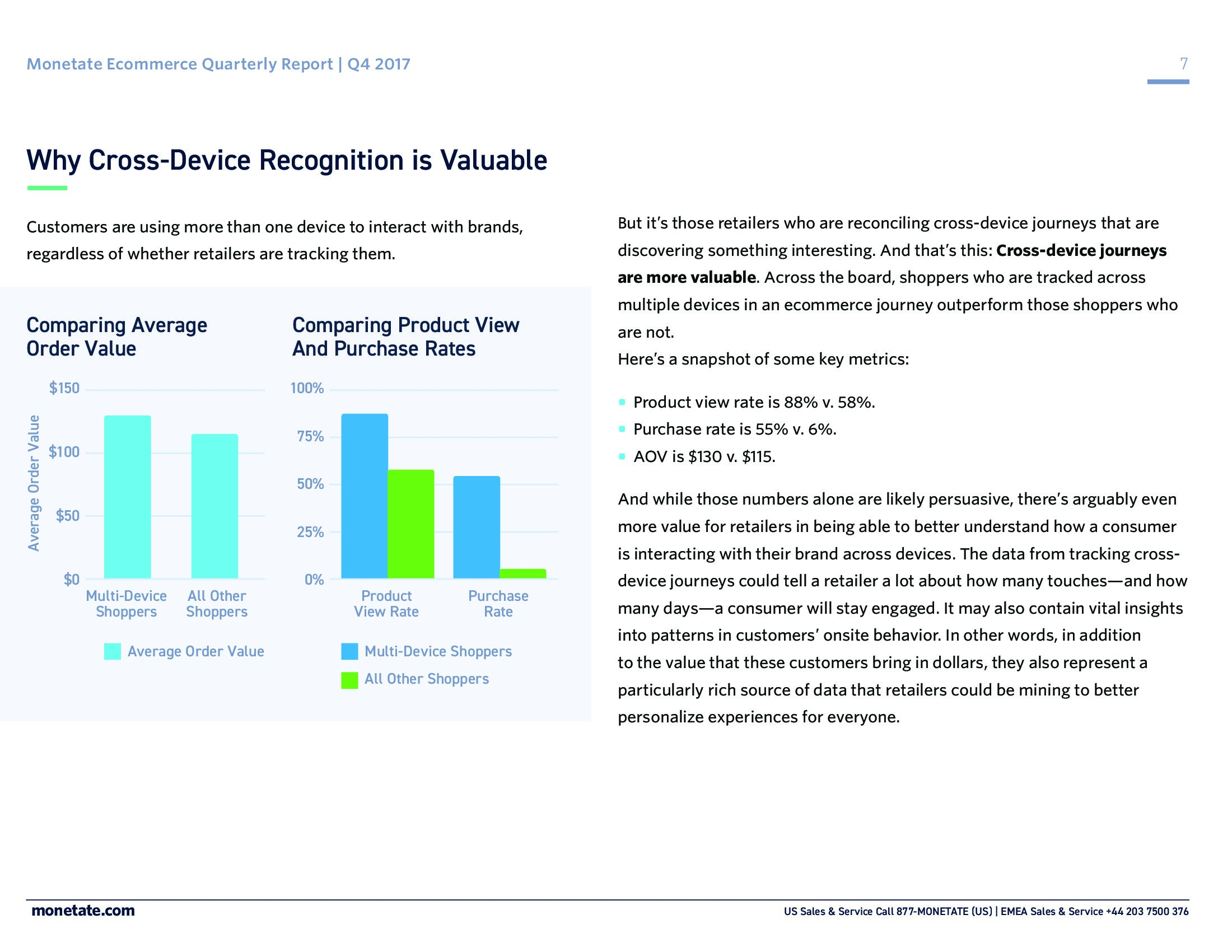

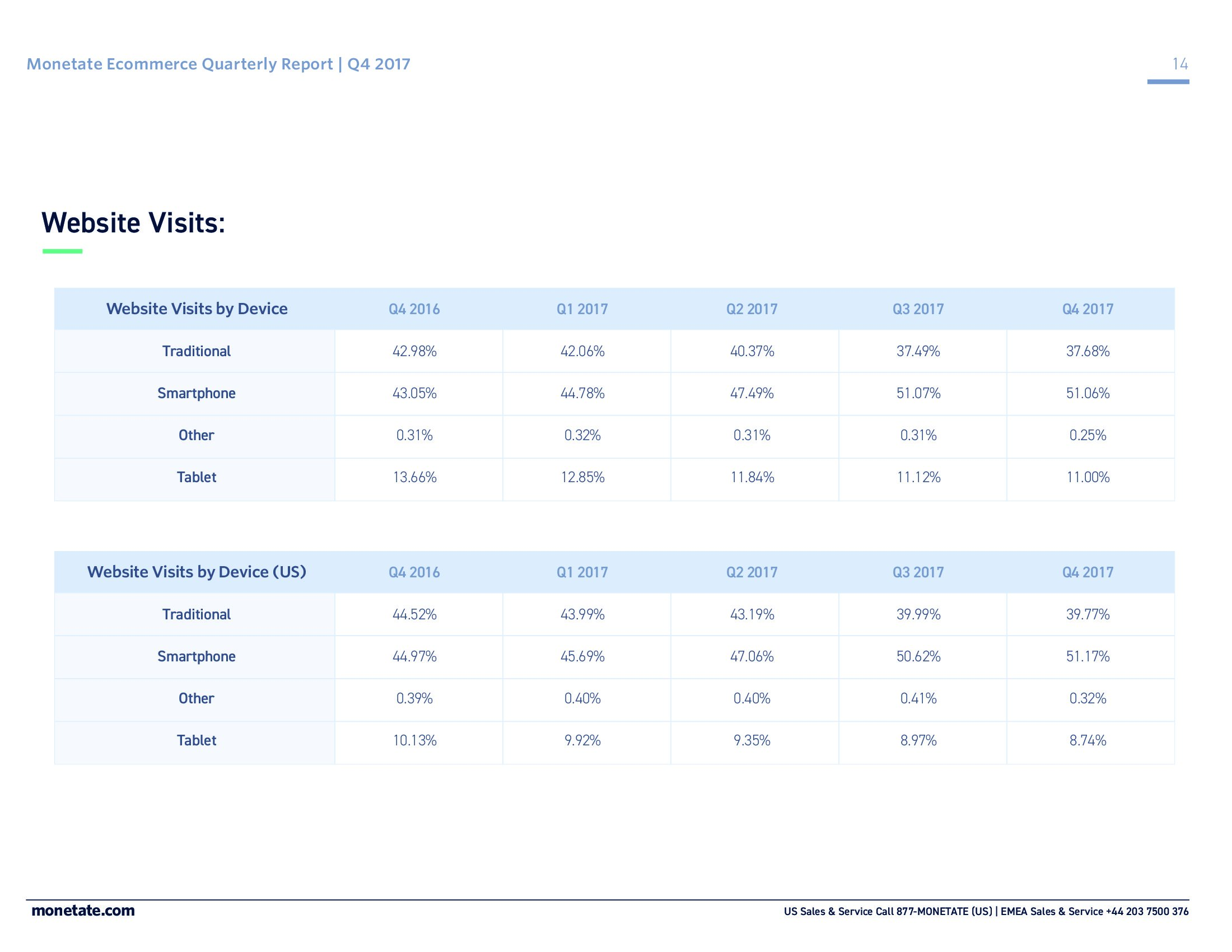

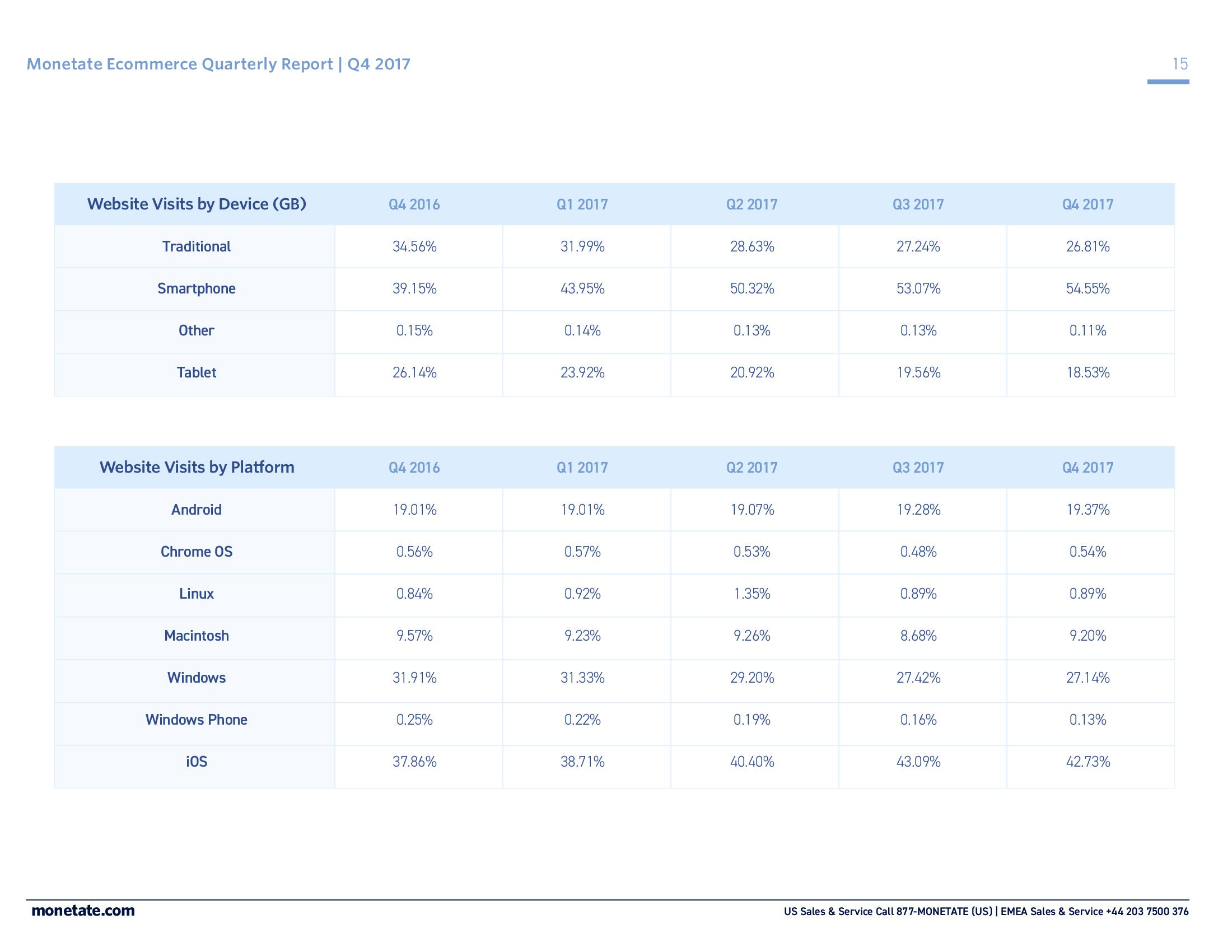

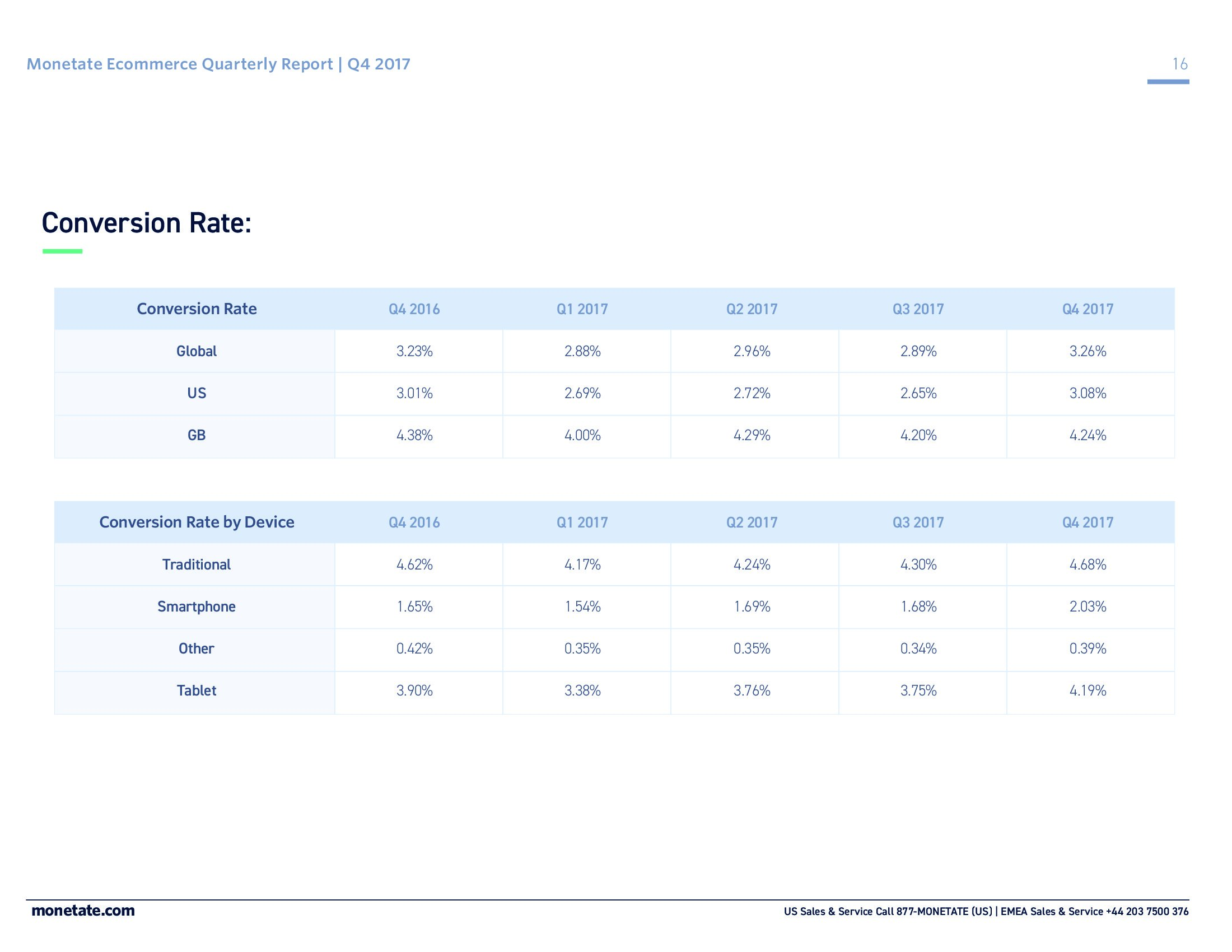

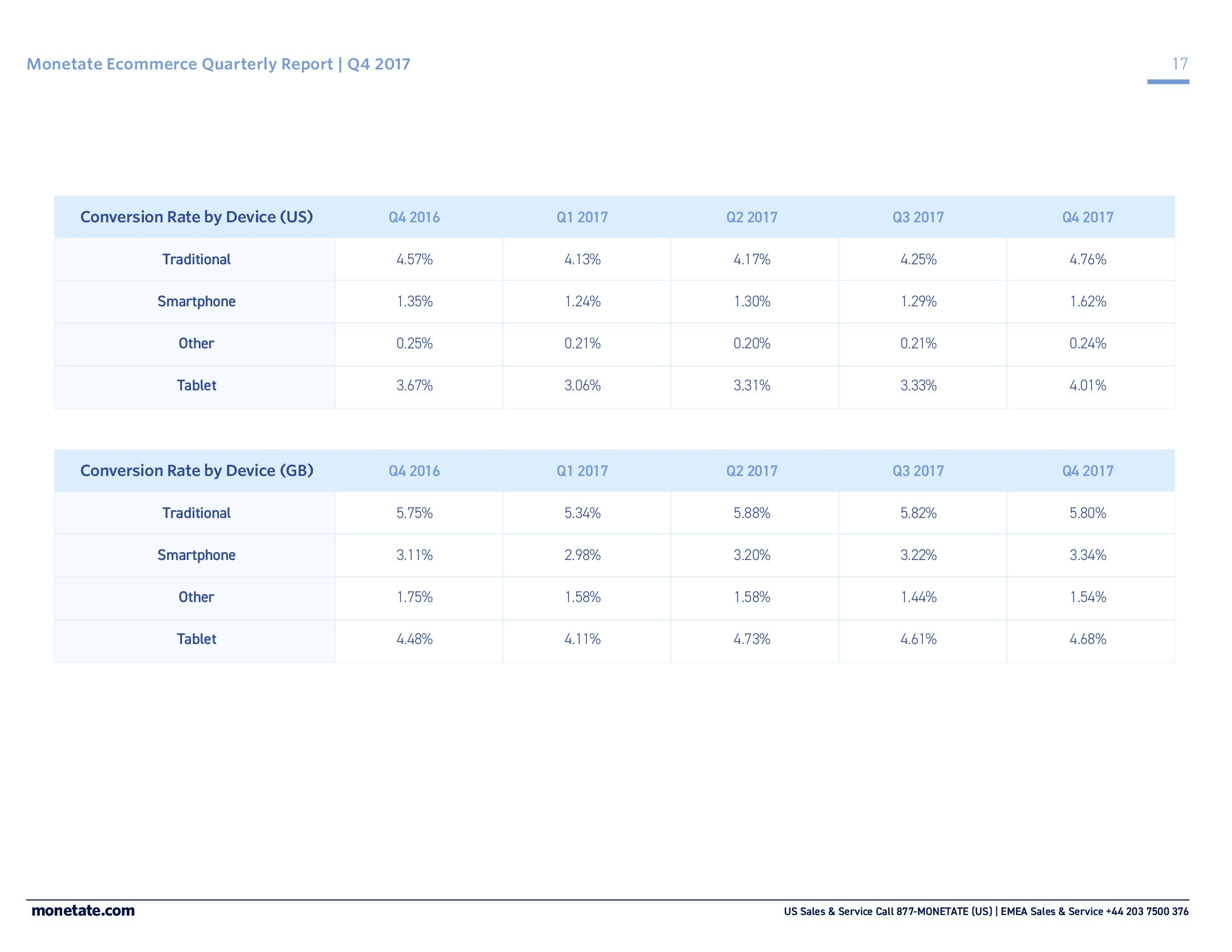

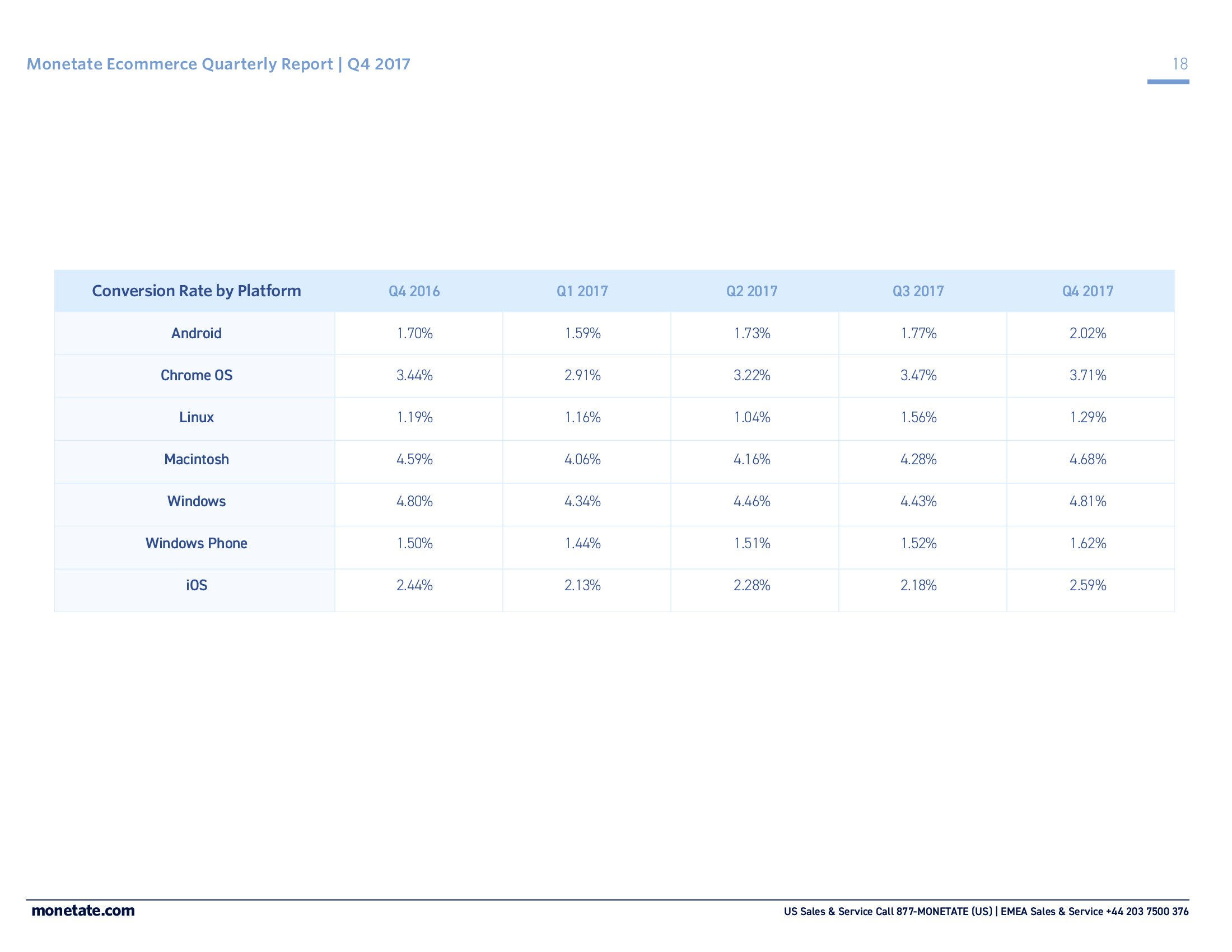

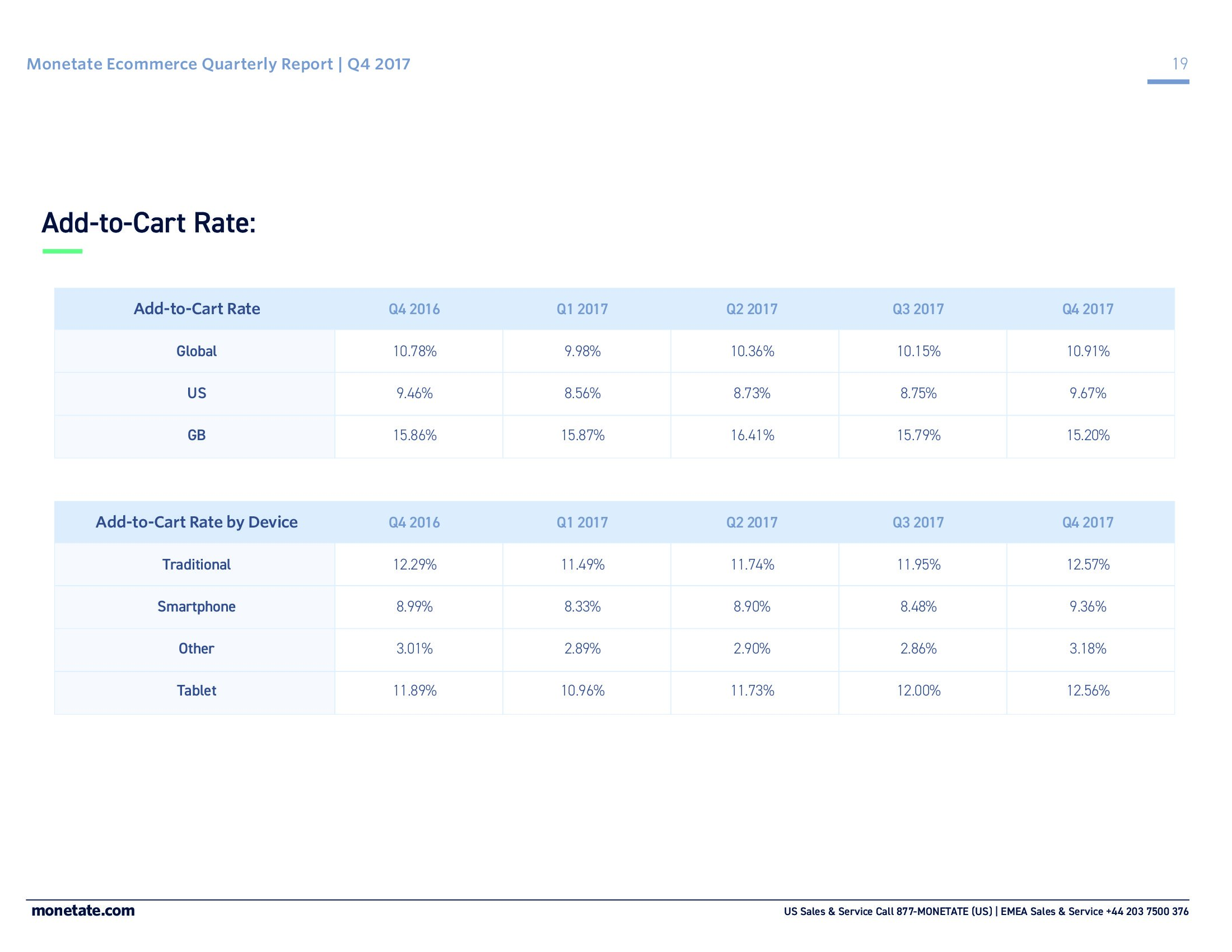

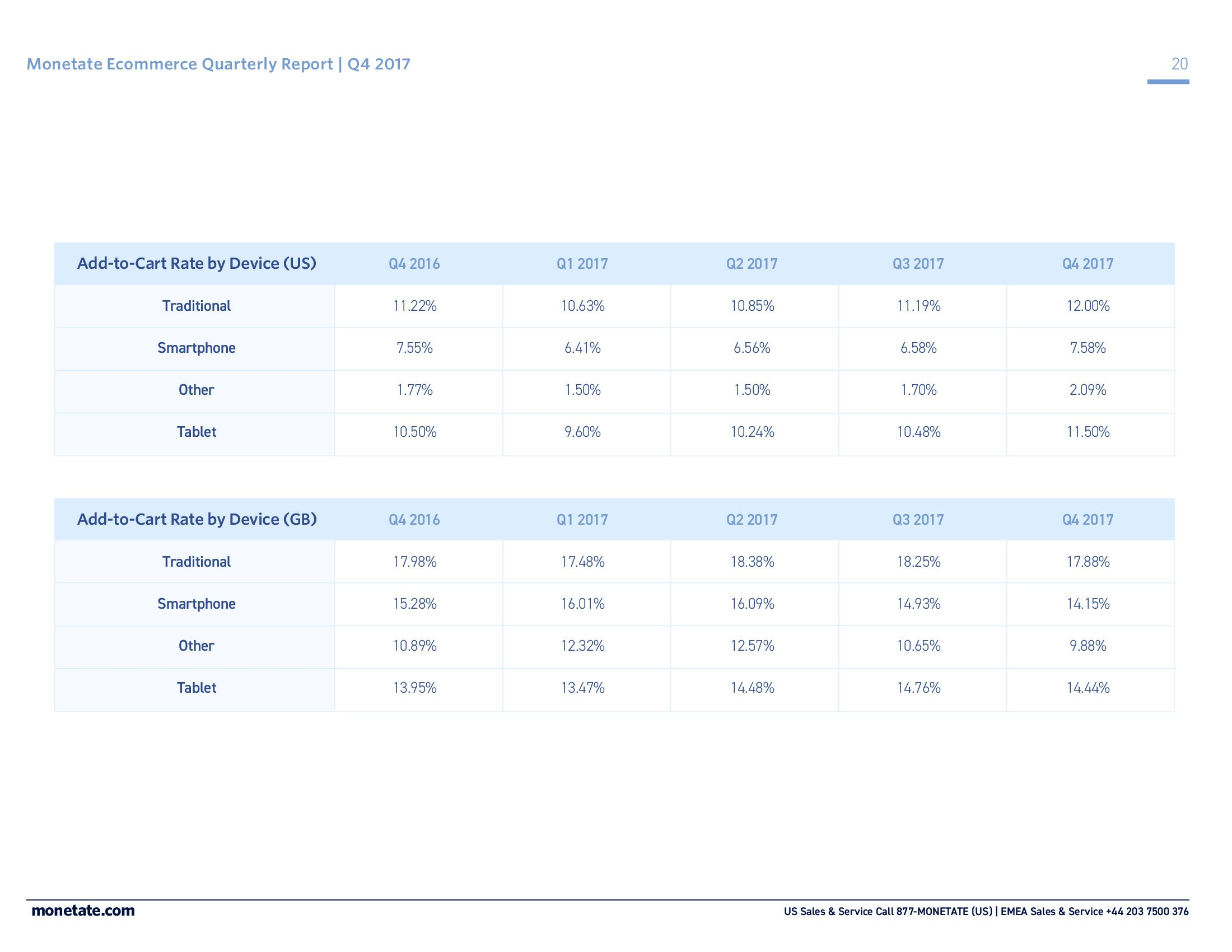

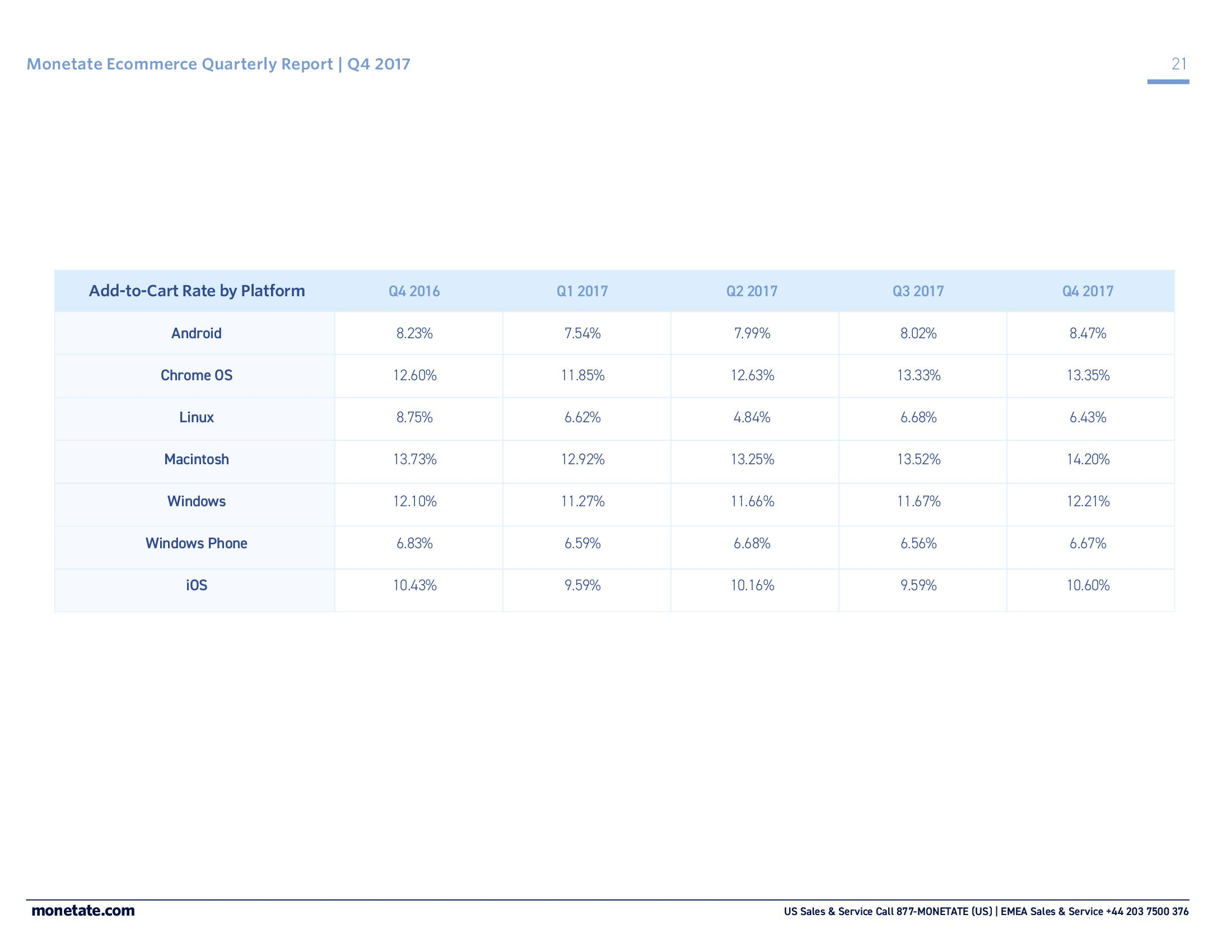

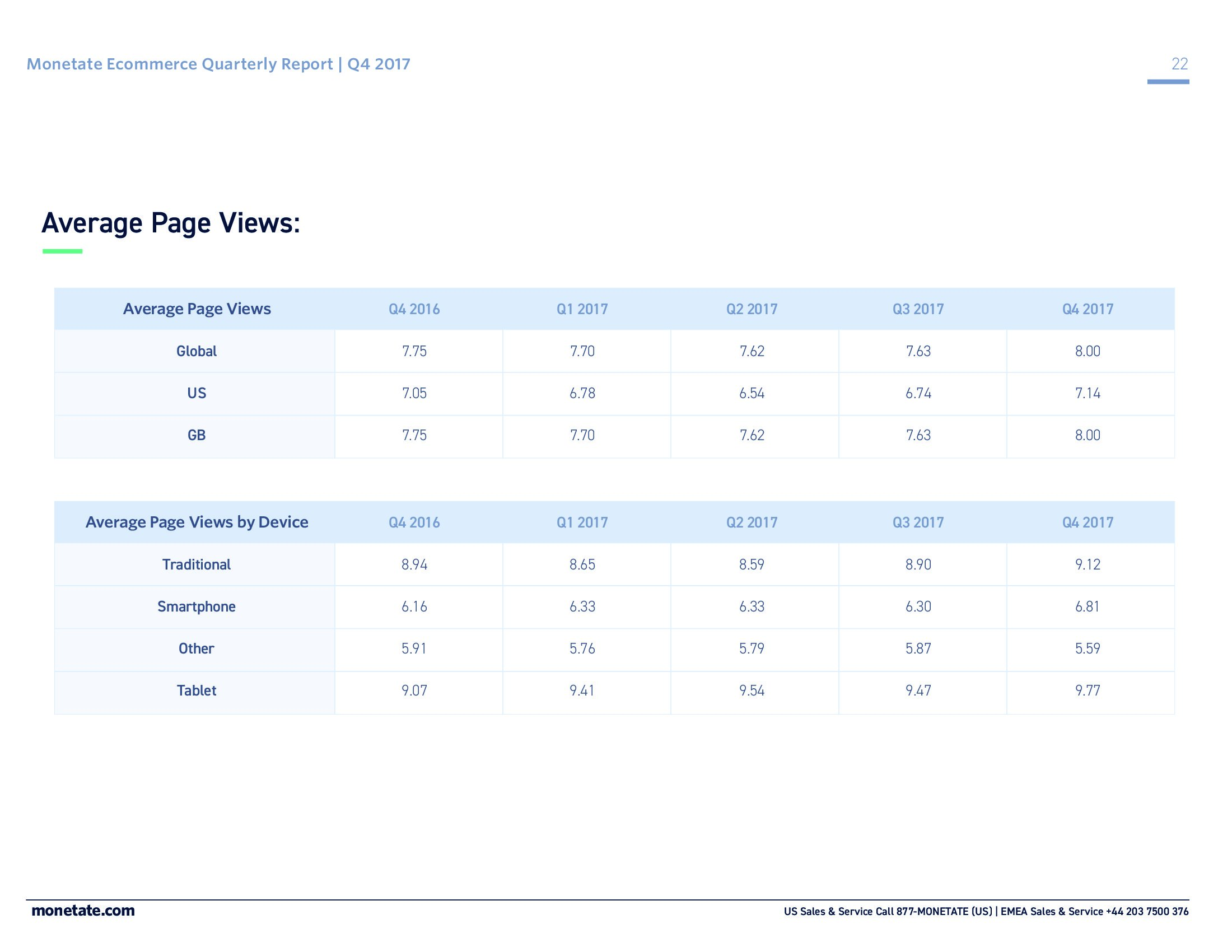

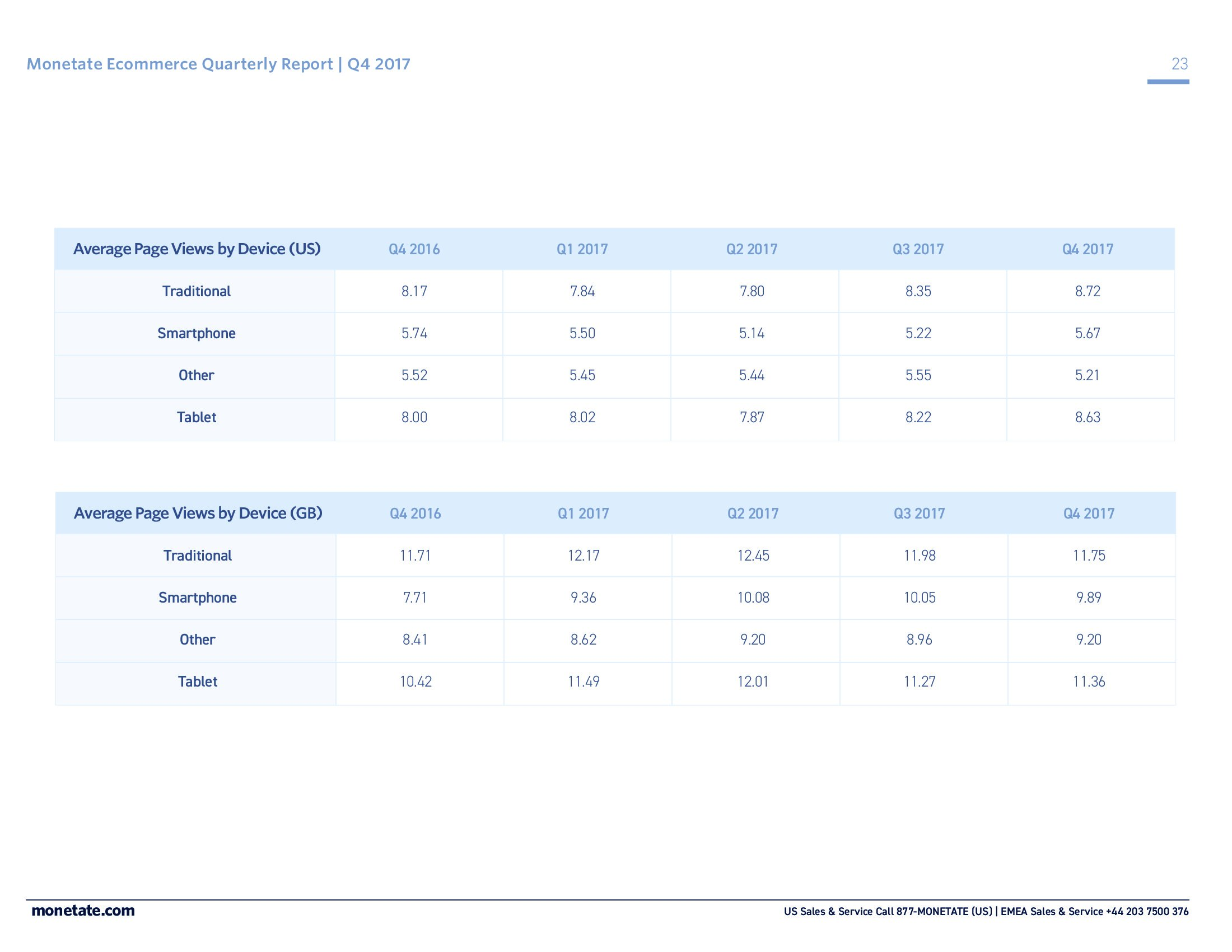

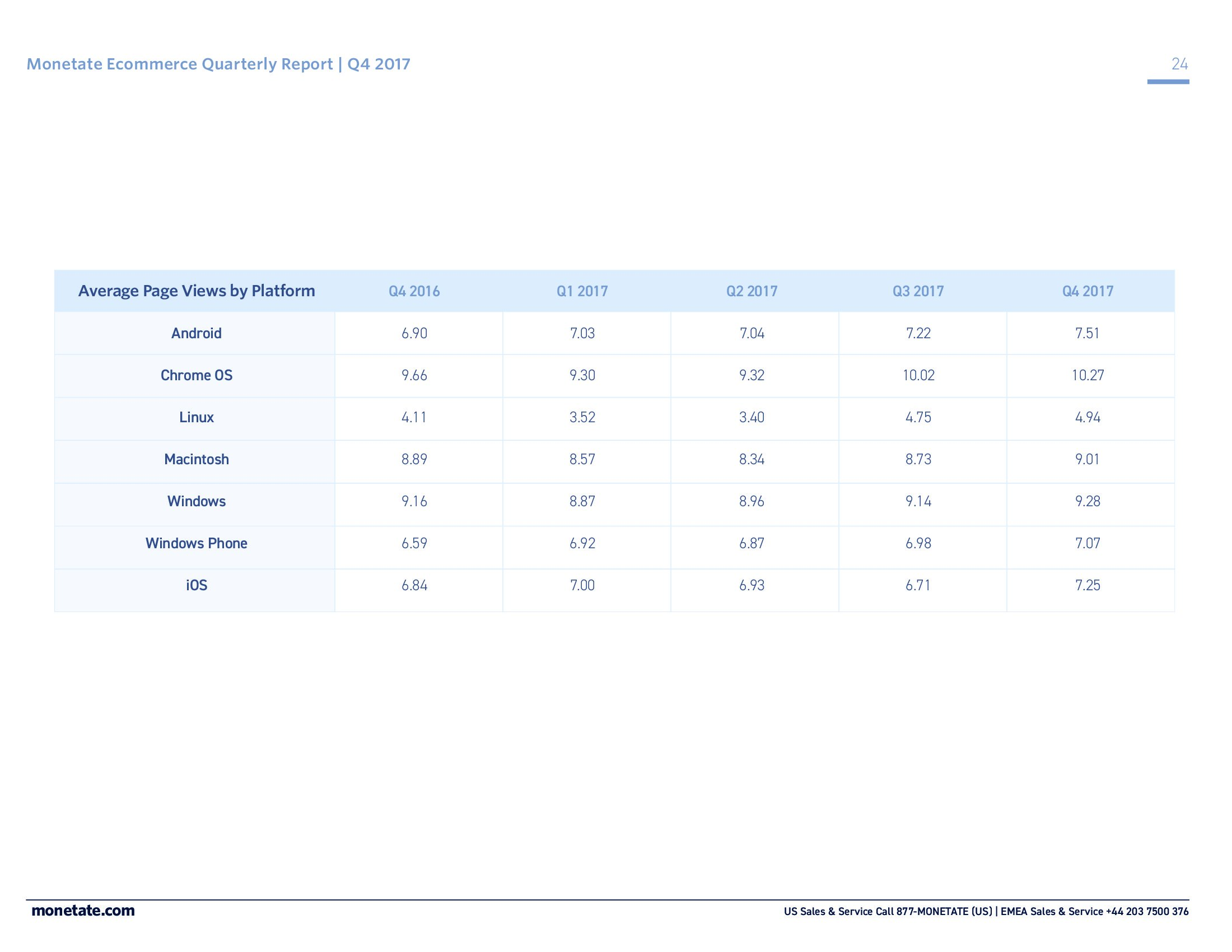

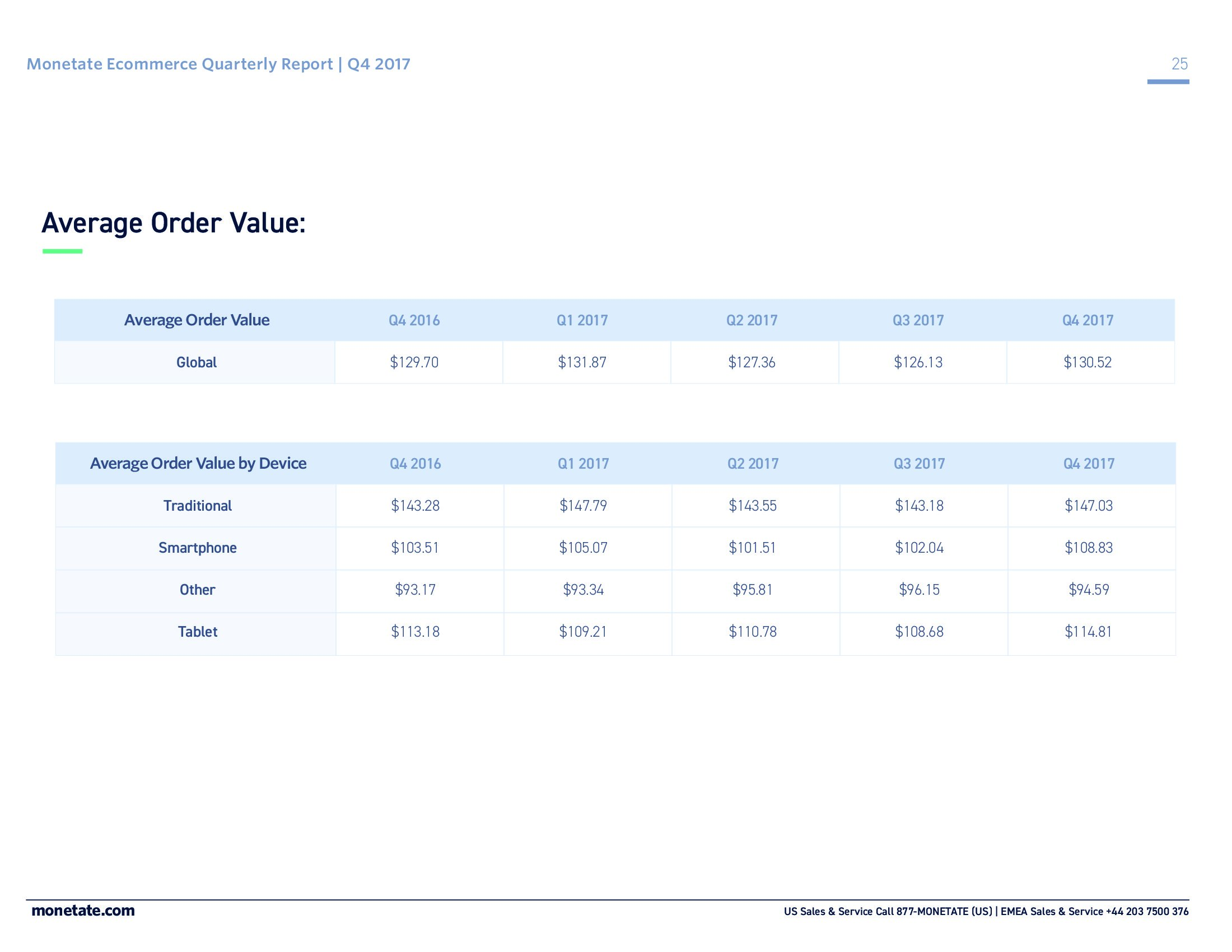

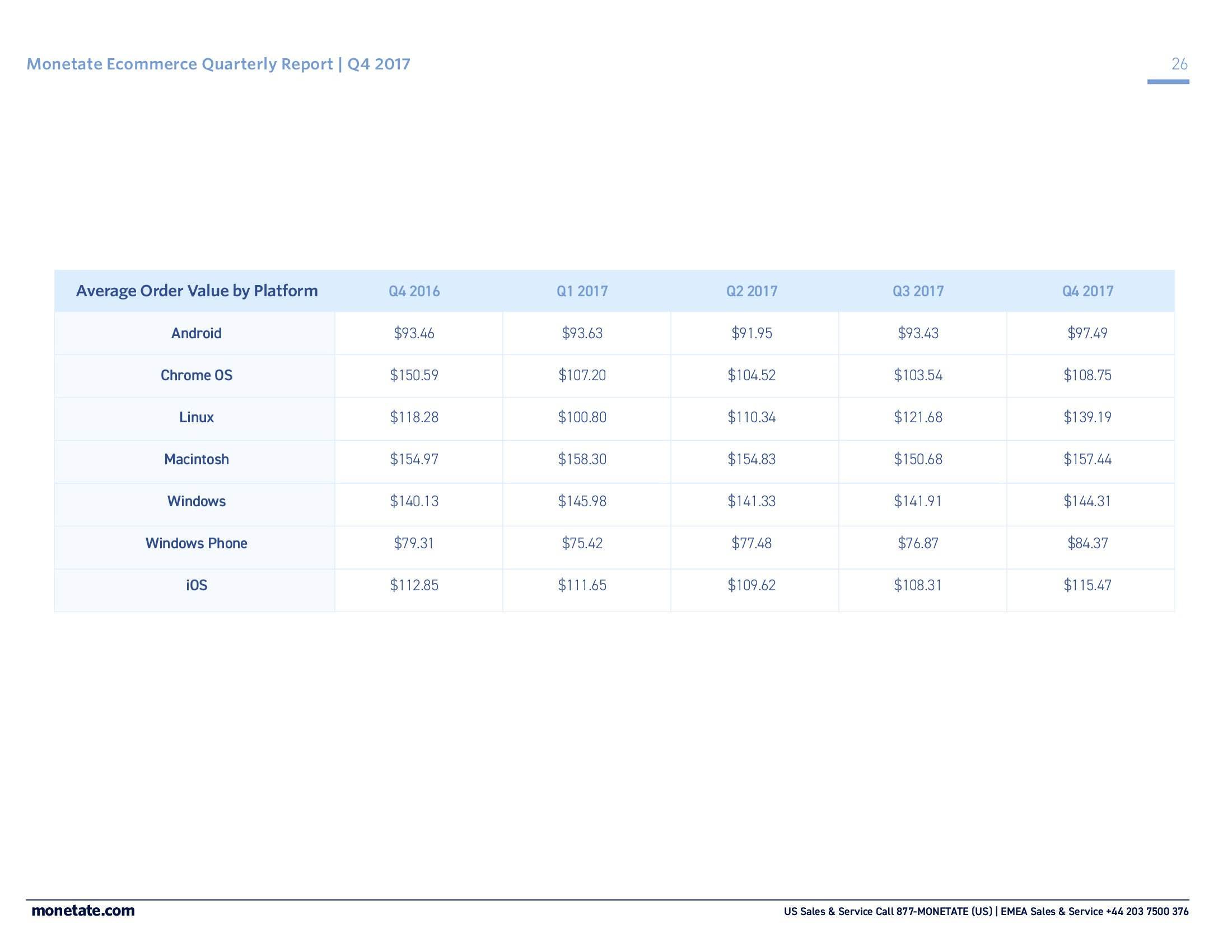

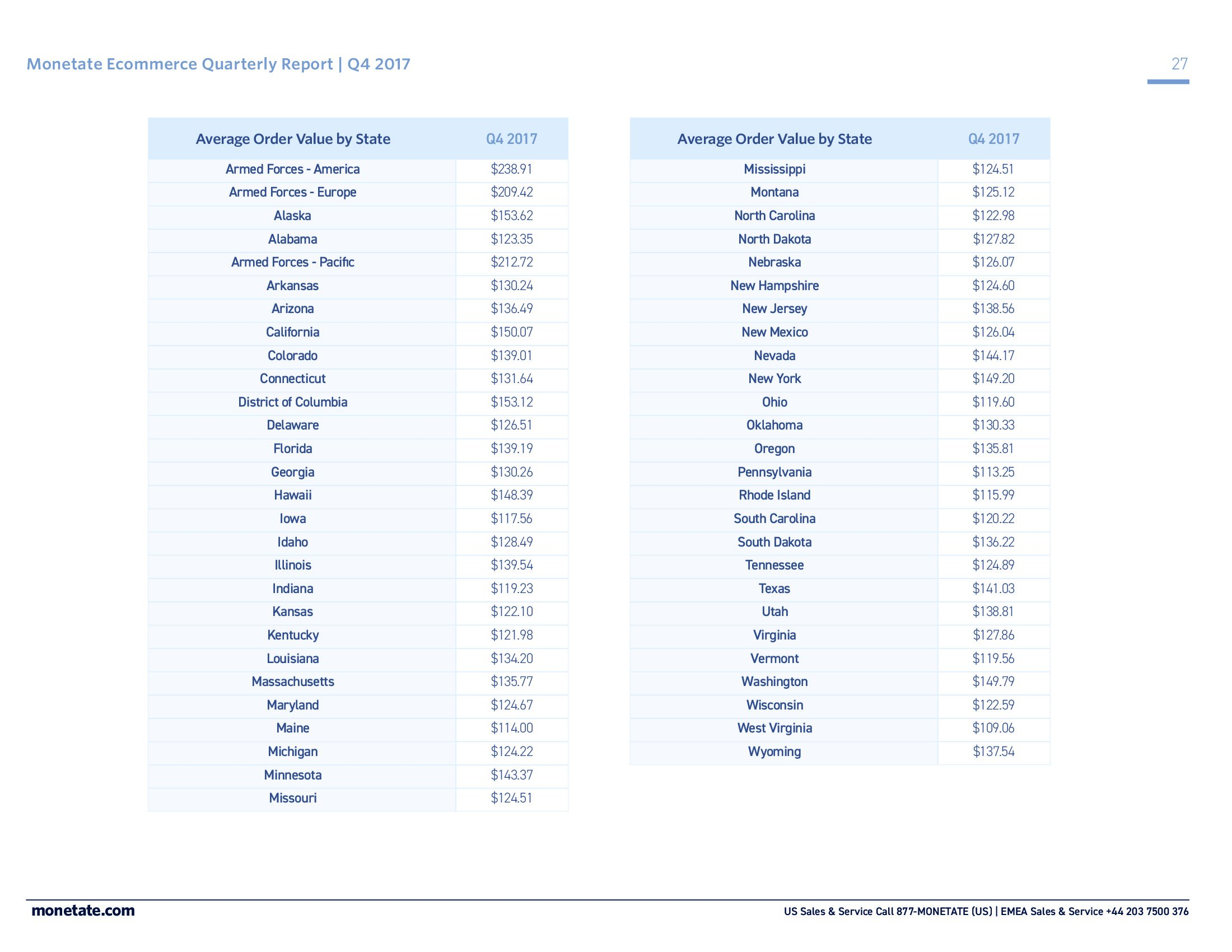

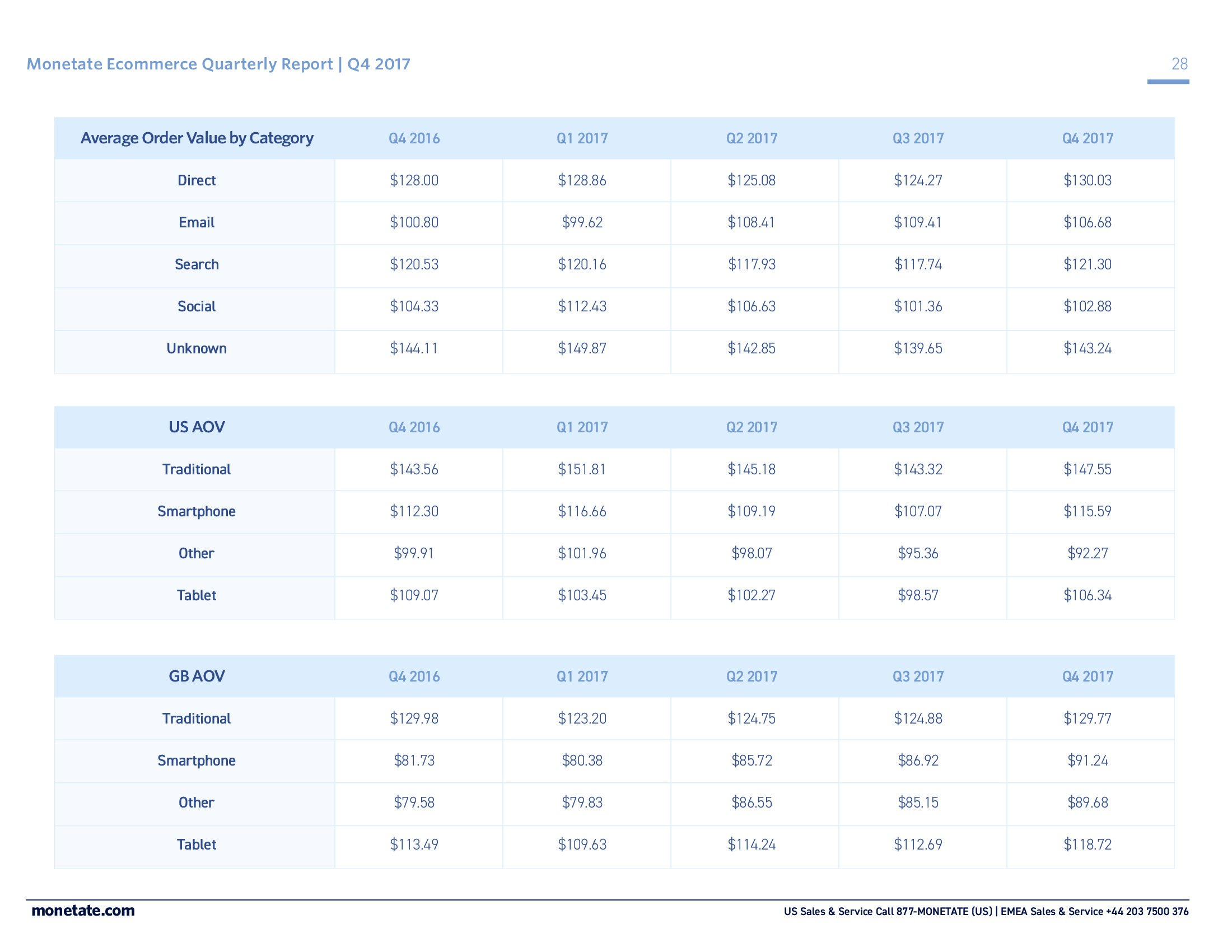

Monetate最新的季度报告“跨设备势在必行”发现,手机是整个多设备购买过程中的关键渠道。它不仅在最初和最终触点方面比台式电脑具有更高的份额,而且它是大多数跨设备购买过程中的中间渠道。,Monetate在报告中分析了2017年第四季度全球超过20亿个电子商务会话,并特别关注了那些零售商认可是跨设备消费者的部分。,分析发现,40%的会话是以手机为“初始触点”,仅次于PC(37%)。,有趣的是,多设备购物者并不喜欢在PC上完成购买。根据Monetate的报告,手机在跨设备购买过程中作为“最终触点”也略有优势,其中42%的多设备交易是在手机上完成,而PC仅占36%。,但是,手机真正发光的地方是被用作中间触点,占大约58%的会话。,总而言之,手机和PC在转换过程中的表现非常一致。在多设备购买过程中,当每个设备被用作最初触点时,54%的交易是以同一个设备作为最终触点的。,了解跨设备用户非常重要,因为他们更有价值。报告显示,跨设备消费者在以下指标上优于单一设备消费者:,除了这些优势,多设备用户提供了更多的相关数据,这也是零售商所需要的。,最后,Monetate指出,跨设备追踪客户还可以获得客户行为的关键洞察,这可能会影响品牌关于个性化体验和调整营销方案的决定。,

,

,

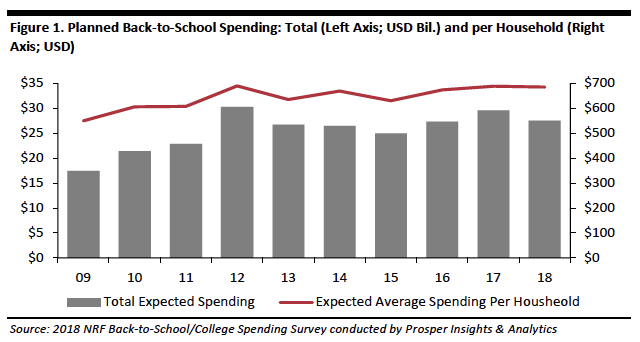

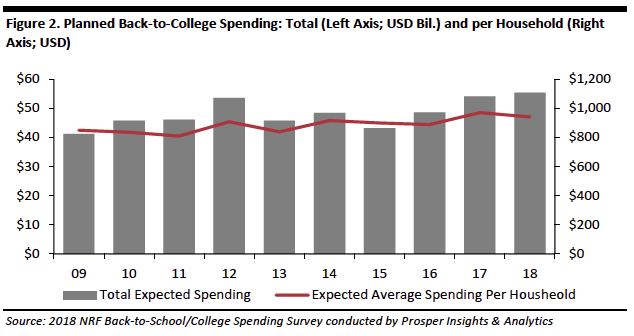

NRF和Prosper Insights and Analytics在6月29日至7月8日期间调查了7,320名消费者的返校计划。, 预计2018年返校季总支出将达到828亿美元,略低于去年的836亿美元。, 家庭计划在返校购买方面平均花费684.79美元,略低于去年的687.72美元,总计275亿美元。, 大学返校家庭计划平均每人花费942.17美元,低于去年的969.88美元,总计553亿美元。这一数字创下历史新高,高于去年的541亿美元。, 返校支出的最大类别是:, 支出变化最大的是电子产品,因为笔记本电脑、平板电脑和智能手机现在已经成为生活中的一部分,学生不必再开学之前购买,导致这一类别支出略微下降。, 消费者购买返校项目的首选目的地是:, 调查发现77%的返校购物者计划在开学前至少三周开始购物,和去年(74%)基本持平。, 青少年平均花费35.60美元用于返校购买,而少年则为25.06美元。,

返校支出的最大类别是:, 支出变化最大的是电子产品,因为笔记本电脑、平板电脑和智能手机现在已经成为生活中的一部分,学生不必再开学之前购买,导致这一类别支出略微下降。, 消费者购买返校项目的首选目的地是:, 调查发现77%的返校购物者计划在开学前至少三周开始购物,和去年(74%)基本持平。, 青少年平均花费35.60美元用于返校购买,而少年则为25.06美元。,

大学返校购物, 最大的返校支出类别是:, 大学返校购物消费者最受欢迎的目的地是:, 199IT.com原创编译自:NRF & Prosper Insights and Analytics 非授权请勿转载,

自 cnbeta,

RichRelevance调查了美国消费者如何在线搜索和查找产品,并发布了最新的数据。调查显示,在网购时搜索对消费者仍然非常重要,但零售商很难提供卓越的跨渠道和设备搜索体验。而且,购物者对诸如个性化、图像搜索和语音搜索等创新感兴趣,但这些还远没有成为主流。, 通过对1000多名美国消费者的研究发现,86%的受访者在零售商网站(包括移动网站)上购物时,搜索栏很重要。80%的消费者在网购时总是或经常使用搜索。如果搜索体验不好,大多数受访者(72%)可能会离开零售网站,而且不会再访问。, 谷歌领先于亚马逊,但有很多质疑, 70%的美国人没用过语音助手查找产品信息或购买产品。, 在使用语音搜索购物的消费者中,Google智能助理领先于亚马逊Alexa(14% vs. 9%)。, 但是在正确处理语音搜索方面,Google(13%)和亚马逊(12%)之间的差距不大。, 亚马逊面在吸引年轻消费者方面仍需努力, 谈到语音辅助购物,亚马逊对年轻消费者(18至29岁)的吸引力不大。, 虽然,年轻购物者比其他几代人更有可能使用语音搜索(43% vs总体平均水平:30%)。, 人们更喜欢使用苹果 Siri(20%)和谷歌助手(17%)购物,亚马逊语音助手仅排在第三位(11%)。, 年轻消费者认为谷歌和苹果最终有机会获得语音购物领袖地位(18%和15%),只有13%的消费者这么认为亚马逊。, 全渠道改进的空间, 由于语音搜索的普及率较低,零售商可以通过在所有设备上提供更具相关的个性化搜索体验来获得优势。, 32%的美国消费者不满意移动搜索结果。, 3/10的消费者:在购物时移动搜索结果比PC差, 不相关的产品结果(28%)是困扰消费者产品搜索的最大因素,其次是无法找到正在搜索的产品(24%),以及搜索功能无法识别使用的词语(18%)。, 28%的消费者希望看到基于此前购物行为的个性化搜索结果,52%的受访者希望零售商在他们拍下商品时展示类似或互补的产品。, 199IT.com原创编译自:RichRelevance 非授权请勿转载,

RichRelevance调查了美国消费者如何在线搜索和查找产品,并发布了最新的数据。调查显示,在网购时搜索对消费者仍然非常重要,但零售商很难提供卓越的跨渠道和设备搜索体验。而且,购物者对诸如个性化、图像搜索和语音搜索等创新感兴趣,但这些还远没有成为主流。, 通过对1000多名美国消费者的研究发现,86%的受访者在零售商网站(包括移动网站)上购物时,搜索栏很重要。80%的消费者在网购时总是或经常使用搜索。如果搜索体验不好,大多数受访者(72%)可能会离开零售网站,而且不会再访问。, 谷歌领先于亚马逊,但有很多质疑, 70%的美国人没用过语音助手查找产品信息或购买产品。, 在使用语音搜索购物的消费者中,Google智能助理领先于亚马逊Alexa(14% vs. 9%)。, 但是在正确处理语音搜索方面,Google(13%)和亚马逊(12%)之间的差距不大。, 亚马逊面在吸引年轻消费者方面仍需努力, 谈到语音辅助购物,亚马逊对年轻消费者(18至29岁)的吸引力不大。, 虽然,年轻购物者比其他几代人更有可能使用语音搜索(43% vs总体平均水平:30%)。, 人们更喜欢使用苹果 Siri(20%)和谷歌助手(17%)购物,亚马逊语音助手仅排在第三位(11%)。, 年轻消费者认为谷歌和苹果最终有机会获得语音购物领袖地位(18%和15%),只有13%的消费者这么认为亚马逊。, 全渠道改进的空间, 由于语音搜索的普及率较低,零售商可以通过在所有设备上提供更具相关的个性化搜索体验来获得优势。, 32%的美国消费者不满意移动搜索结果。, 3/10的消费者:在购物时移动搜索结果比PC差, 不相关的产品结果(28%)是困扰消费者产品搜索的最大因素,其次是无法找到正在搜索的产品(24%),以及搜索功能无法识别使用的词语(18%)。, 28%的消费者希望看到基于此前购物行为的个性化搜索结果,52%的受访者希望零售商在他们拍下商品时展示类似或互补的产品。, 199IT.com原创编译自:RichRelevance 非授权请勿转载,

根据eMarketer的最新预测,印度的零售电商销售额今年将攀升31.0%,达到327亿美元。这一增长率在亚太地区仅落后于中国和印度尼西亚。,这一增长在一定程度上得益于印度电商市场的领先者Flipkart、亚马逊以及“印度版天猫”Paytm Mall。随着印度互联网和智能手机的普及,以及年轻人口和中产阶级的扩大,印度数字买家正在变得越来越多。,预计今年,印度四分之一的人口将成为网购者。到2022年,这一比例将上升到41.6%。, ,尽管印度的电商市场增长强劲(自2015年以来增长了两倍多),但零售电商在2018年仅占该国零售总额的2.9%。虽然与较发达的市场相比,这一比例较低,但随着印度互联网渗透率的扩大,未来几年其电子商务仍有望增长。到2022年,印度电商的价值将达到719.4亿美元。,eMarketer预测分析师Eric Haggstrom表示:“印度的电子商务正在蓬勃发展,这得益于互联网用户和智能手机的增加。随着这种向在线和移动应用的转变,Flipkart、亚马逊和Paytm Mall一直在激烈竞争,以争夺印度市场的份额。这三家公司都在大力投资,其中包括改善物流和支付系统,以及提供大幅折扣,这将推动未来市场的增长。,

,尽管印度的电商市场增长强劲(自2015年以来增长了两倍多),但零售电商在2018年仅占该国零售总额的2.9%。虽然与较发达的市场相比,这一比例较低,但随着印度互联网渗透率的扩大,未来几年其电子商务仍有望增长。到2022年,印度电商的价值将达到719.4亿美元。,eMarketer预测分析师Eric Haggstrom表示:“印度的电子商务正在蓬勃发展,这得益于互联网用户和智能手机的增加。随着这种向在线和移动应用的转变,Flipkart、亚马逊和Paytm Mall一直在激烈竞争,以争夺印度市场的份额。这三家公司都在大力投资,其中包括改善物流和支付系统,以及提供大幅折扣,这将推动未来市场的增长。,