圣诞节是消费者依靠及时和高效的零售快递的时候,但是ParcelLab的调查显示,这个时候快递体验往往比平时更糟。, 对2000名英国消费者的调查显示,44%的受访者表示圣诞节的快递体验比平时更糟,尽管49%的消费者在网上购买近半数以上的礼物。千禧一代是最大的网络购物群体,55%的年轻千禧一代(18-24岁)和62%的年长千禧一代(25-34岁)在网上购买至少半数礼物。, 34%的受访者认为配送时间是一个关键问题,比其他问题更严重。56%的英国人表示快递在圣诞节比平时常至少一天,28%的受访者认为比平时长至少三天。, 产品脱销(31%)、发货延迟(28%)和糟糕的售后交流(14%)是圣诞节快递糟糕体验的原因。其他原因包括快递成本太高(13%)、缺少包裹追踪信息(11%)。, 糟糕的快递体验会影响消费者的忠诚。86%的网购消费者表示糟糕的体验会影响他们对零售商的看法;44%的消费者表示如果无法得到喜欢的快递选项将转向其他零售商;44%网购消费者认为这种影响在圣诞节更严重。, 平均来看,人们在圣诞节多花1.4天收快递,配送的成功率下降1.2%,1/5的包裹需要额外的配送时间,10%的包裹在圣诞节没有收货。, 199IT.com原创编译自:ParcelLab 非授权请勿转载,

199IT.com原创编译自:ParcelLab 非授权请勿转载,

Archive for 2022年October

1005 为了保持其独家地位,许多奢侈品牌都会避开网络星期一折扣。对于寻找交易的奢侈品购物者来说,他们最好的选择是调查哪些零售商可能会在假日购物季提供更好的购物激励措施。, Gucci和路易威登赢得了Gartner L2的网络智商指数——全球时尚奖。这两个品牌在假期中获得了自己的优势,他们并没有通过自己的渠道提供黑色星期五促销活动。相反,大部分折扣来自Farfetch和Matchesfashion等零售商。例如,Bloomingdales在周二提供标记产品25%的折扣。然而,像Gucci这样的品牌被排除在外。, 虽然店内销售总体下降约2%,但在线销售额同比猛增24%。此外,时装是黑色星期五的第二大在线购物类别,仅次于电子产品。近年来从黑色星期五到网络星期一的购物热潮的扩展可能为上涨提供了一些解释,而且一些交易在接下来的一周里仍在继续。, 对于奢侈品牌而言,这一趋势强调了激励消费者在自己的品牌网站上购物的重要性。尽管品牌可能希望与传统的黑色星期五相关的折扣和销售分离,但是它们应当更多地考虑为消费者提供服务,这不仅仅是通过折扣,而是通过独家或积分奖励计划。根据Gartner L2,只有4%的奢侈品牌提供网上积分项目,尽管很多品牌已经从中获得好处。, 此外,这一趋势也凸显了电子商务日益增长的重要性,以及品牌将支出转向网络渠道的必要性。随着电子商务的不断发展,品牌需要确保他们提供消费者期望的在线奢侈品体验。,

为了保持其独家地位,许多奢侈品牌都会避开网络星期一折扣。对于寻找交易的奢侈品购物者来说,他们最好的选择是调查哪些零售商可能会在假日购物季提供更好的购物激励措施。, Gucci和路易威登赢得了Gartner L2的网络智商指数——全球时尚奖。这两个品牌在假期中获得了自己的优势,他们并没有通过自己的渠道提供黑色星期五促销活动。相反,大部分折扣来自Farfetch和Matchesfashion等零售商。例如,Bloomingdales在周二提供标记产品25%的折扣。然而,像Gucci这样的品牌被排除在外。, 虽然店内销售总体下降约2%,但在线销售额同比猛增24%。此外,时装是黑色星期五的第二大在线购物类别,仅次于电子产品。近年来从黑色星期五到网络星期一的购物热潮的扩展可能为上涨提供了一些解释,而且一些交易在接下来的一周里仍在继续。, 对于奢侈品牌而言,这一趋势强调了激励消费者在自己的品牌网站上购物的重要性。尽管品牌可能希望与传统的黑色星期五相关的折扣和销售分离,但是它们应当更多地考虑为消费者提供服务,这不仅仅是通过折扣,而是通过独家或积分奖励计划。根据Gartner L2,只有4%的奢侈品牌提供网上积分项目,尽管很多品牌已经从中获得好处。, 此外,这一趋势也凸显了电子商务日益增长的重要性,以及品牌将支出转向网络渠道的必要性。随着电子商务的不断发展,品牌需要确保他们提供消费者期望的在线奢侈品体验。, ,

,

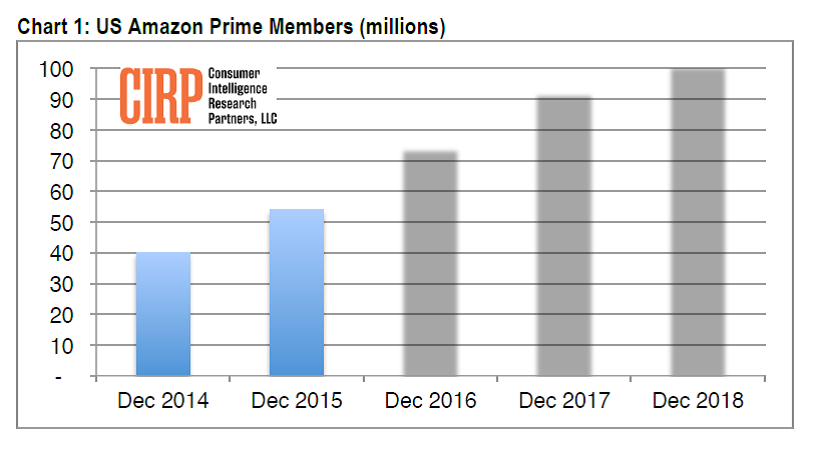

消费者情报研究中心(CIRP)分析了亚马逊会员的购物模式。, 截至2018年12月31日,CIRP估计62%的亚马逊美国用户是Prime会员,即亚马逊会员数量已经达到1.01亿人。他们每年花费约1,400美元,相比之下非会员客户每年花费约600美元。, CIRP的合伙人和联合创始人Josh Lowitz 表示:“亚马逊美国会员数量在第四季度超过1亿人,尽管增长放缓,但仍在继续,并在假日购物季稳步发展。美国会员在过去一年中增长了10%,比以前慢了很多,但在经历了多年的快速增长之后基数已经很大。”,

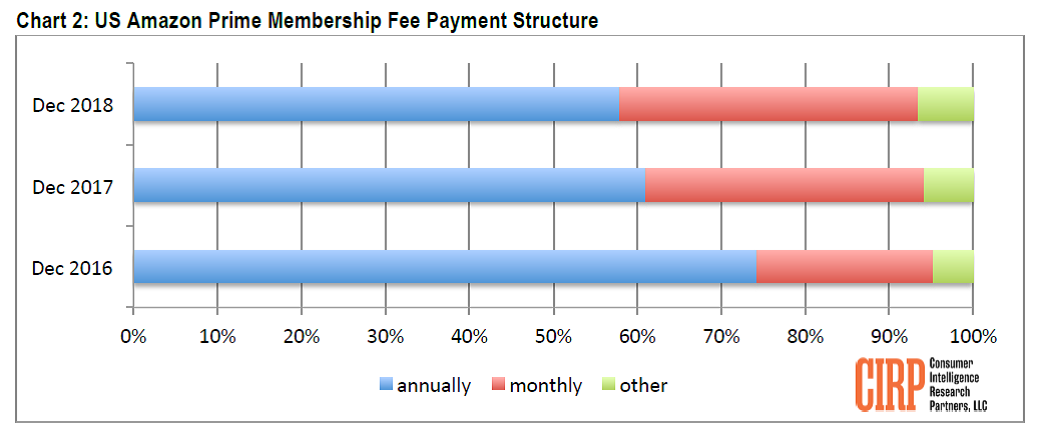

消费者情报研究中心(CIRP)分析了亚马逊会员的购物模式。, 截至2018年12月31日,CIRP估计62%的亚马逊美国用户是Prime会员,即亚马逊会员数量已经达到1.01亿人。他们每年花费约1,400美元,相比之下非会员客户每年花费约600美元。, CIRP的合伙人和联合创始人Josh Lowitz 表示:“亚马逊美国会员数量在第四季度超过1亿人,尽管增长放缓,但仍在继续,并在假日购物季稳步发展。美国会员在过去一年中增长了10%,比以前慢了很多,但在经历了多年的快速增长之后基数已经很大。”, 2018年12月,58%的Prime会员每年支付会员费,36%的会员支付月费。 7%的会员正在免费试用。, CIRP的合伙人兼联合创始人Mike Levin补充道:“随着Prime会员人数增长趋于平缓,会员资格的性质将在某种程度上发生变化。三分之一付月费的成员可以随时离开并重新加入Prime。尽管按月付费所花费的会员费更高(156美元 vs. 年费:119美元),这些会员显然不会那么忠诚,他们也不像年度会员那样使用广泛的服务。”, 199IT.com原创编译自:CIRP 非授权请勿转载,

2018年12月,58%的Prime会员每年支付会员费,36%的会员支付月费。 7%的会员正在免费试用。, CIRP的合伙人兼联合创始人Mike Levin补充道:“随着Prime会员人数增长趋于平缓,会员资格的性质将在某种程度上发生变化。三分之一付月费的成员可以随时离开并重新加入Prime。尽管按月付费所花费的会员费更高(156美元 vs. 年费:119美元),这些会员显然不会那么忠诚,他们也不像年度会员那样使用广泛的服务。”, 199IT.com原创编译自:CIRP 非授权请勿转载,

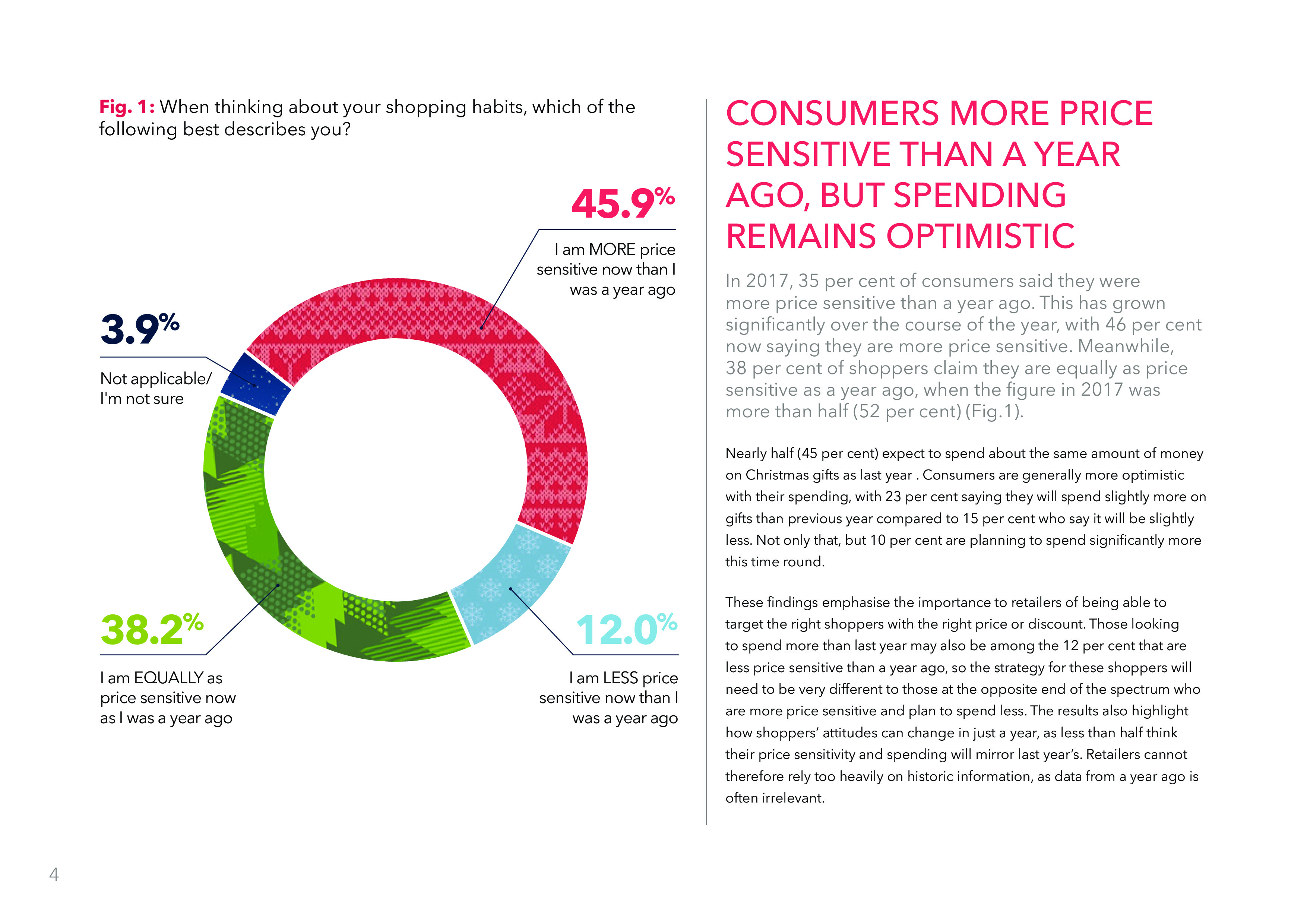

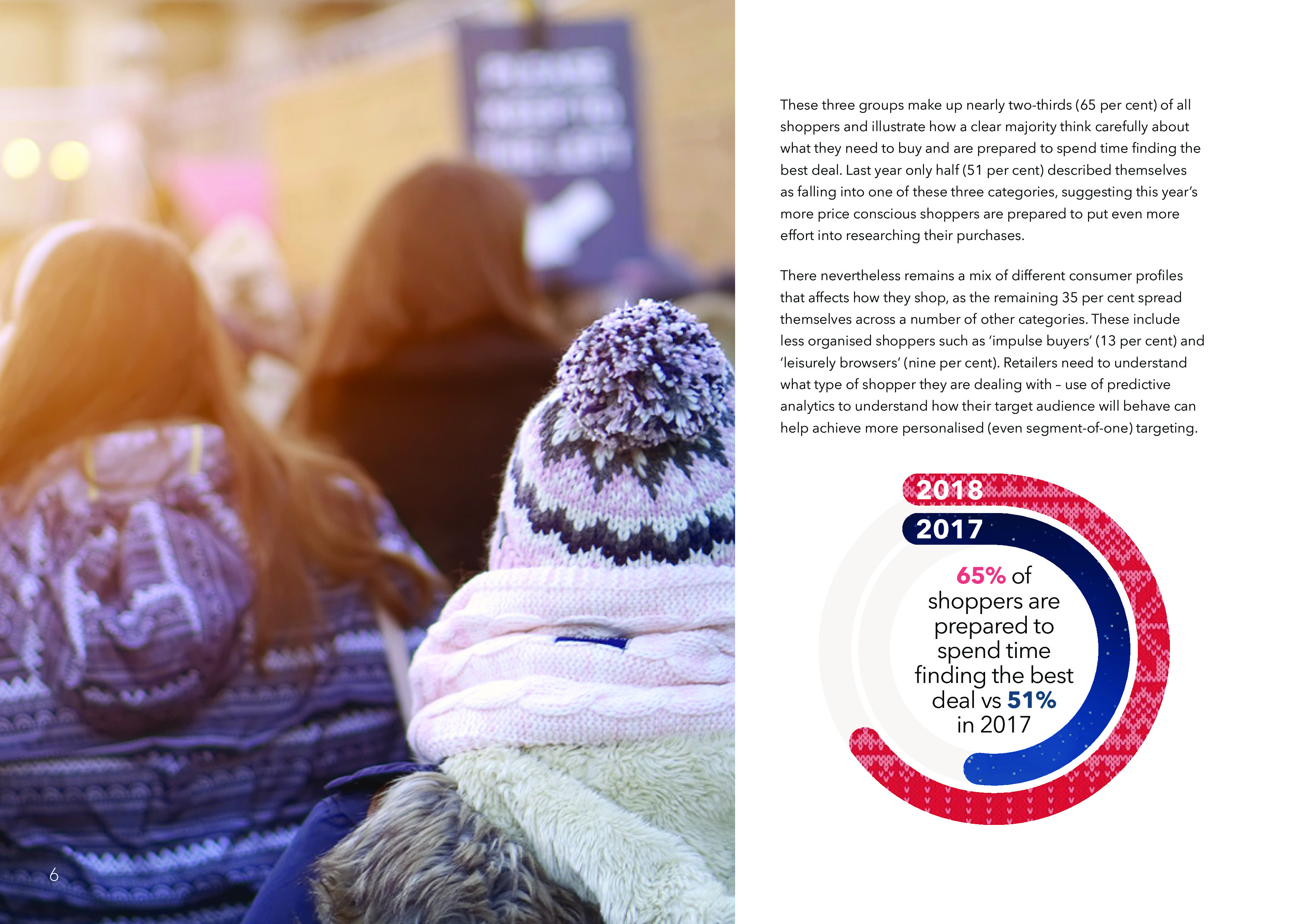

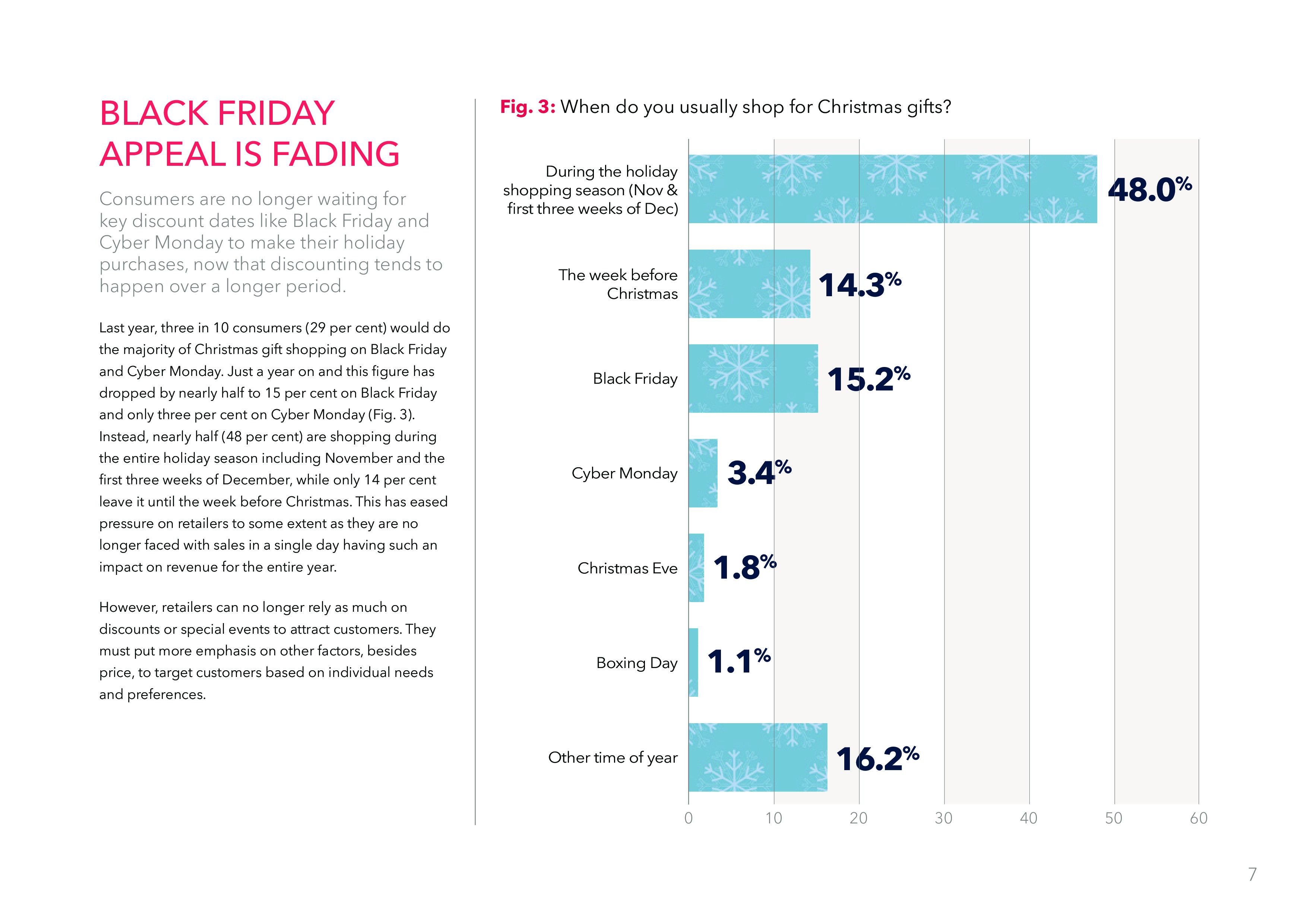

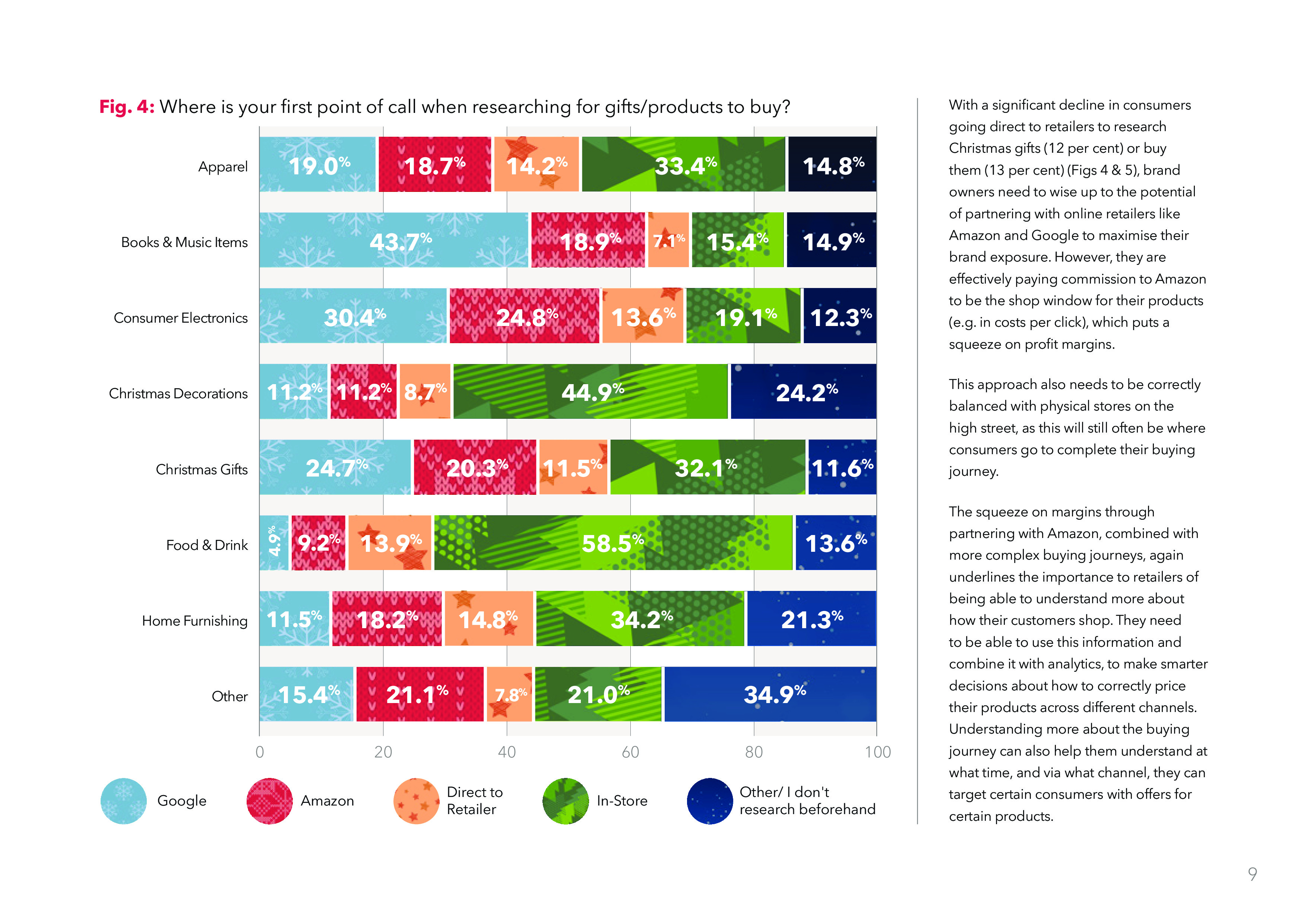

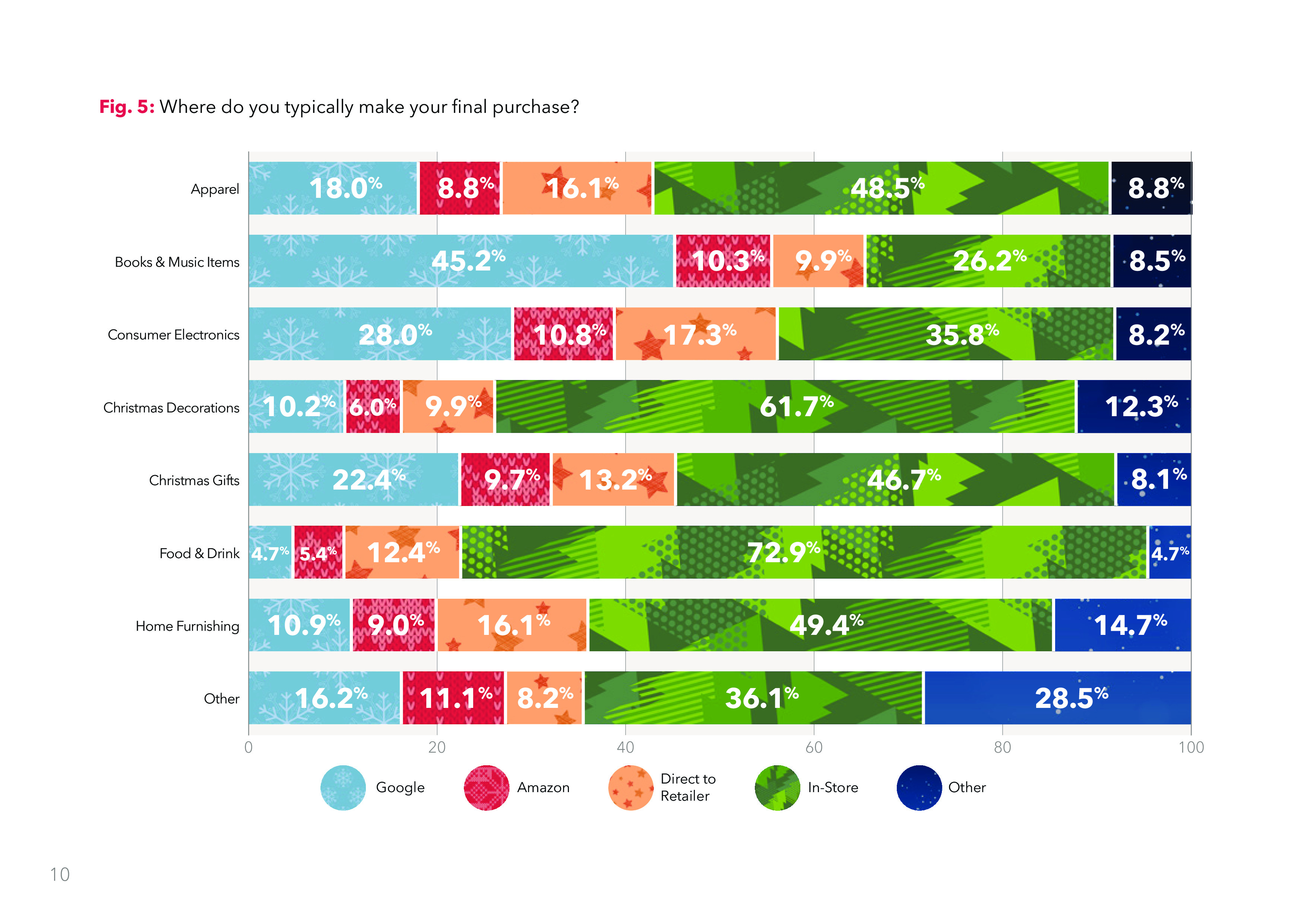

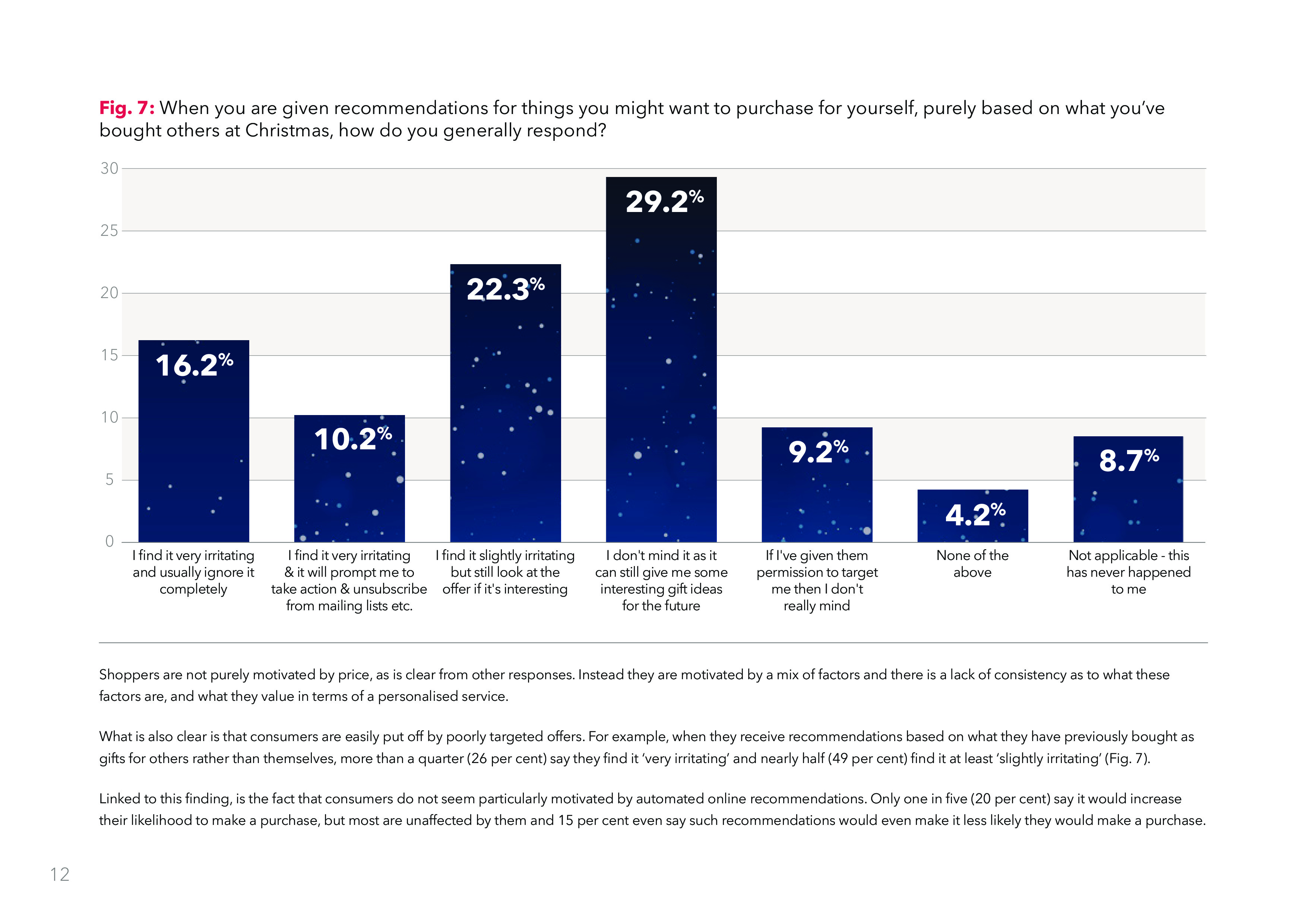

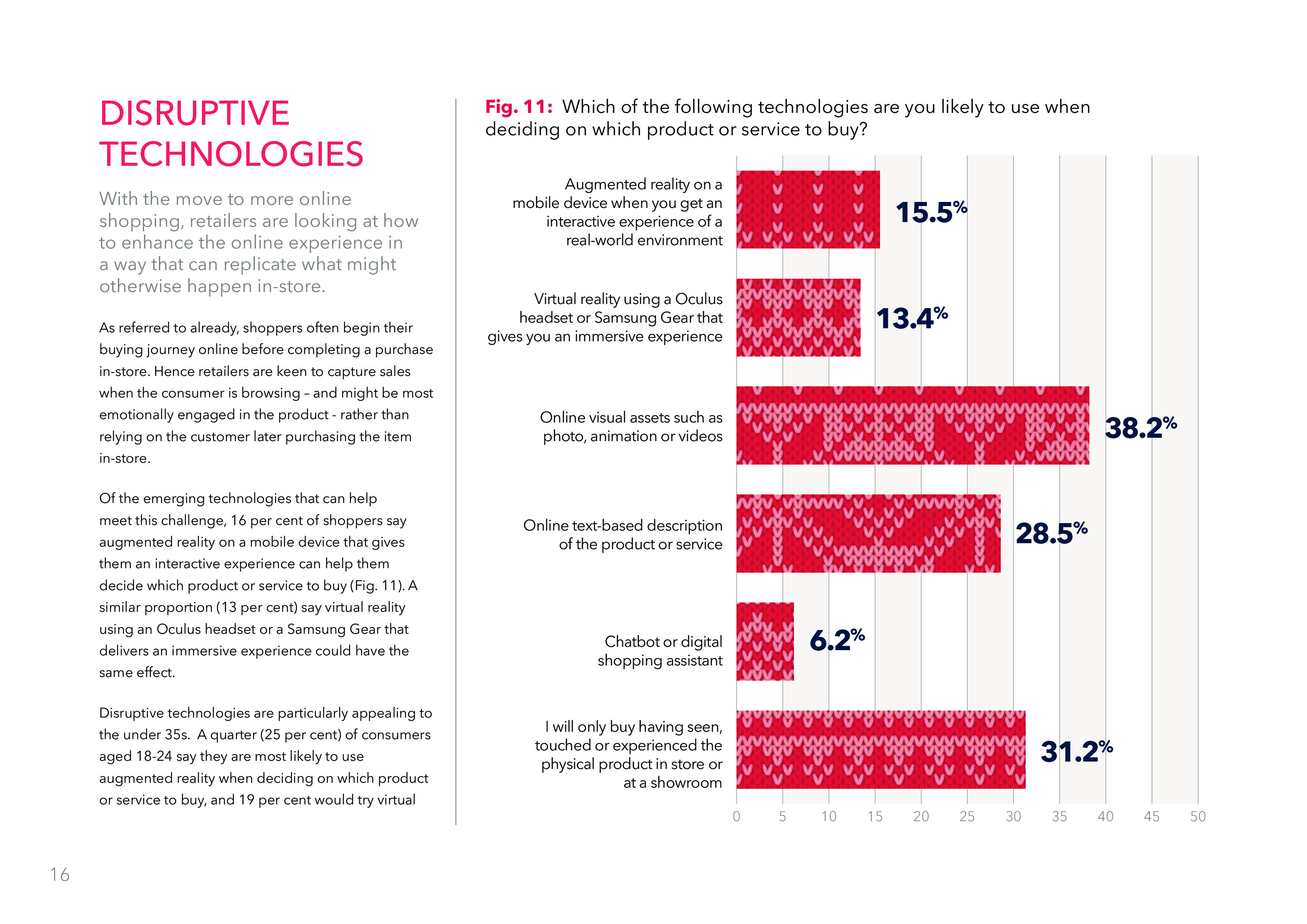

Ssas发布了新报告“2018年圣诞节:当今的消费者”。,在通胀压力上升和持续的经济和政治不确定的背景下,零售商似乎面临着越来越大的增长压力。与此同时,该行业本身也在挑战自己,例如,亚马逊的威力,以及消费者能够轻松比较价格并在线找到最优惠的商品。不仅如此,由于黑色星期五和网络星期一的吸引力逐渐消退,这给短时间内的销售额提升也带来了更多的不确定性。,此外,圣诞节期间的退货对零售商来说可能是昂贵的,并且会进一步挤压利润。,面临诸多不同类型购物者和不可预测性,零售商如何在短期内提高销量?零售商需要更好地了解客户行为,以获得正确的报价和折扣,这样他们才能在短时间内最大限度地提高收益,同时管理退货成本。这是一种微妙的平衡。,主要洞察:,购物者变得越来越精明,并且比以往任何时候都更精心地规划购物,以确保他们从可用预算中获得最大价值。,消费者对他们的支出水平持乐观态度,但许多人承认与一年前相比更具价格意识,这促使他们研究最优惠的交易。,每个购物者都是独一无二的,调查结果突出了对价格的广泛态度,但是人们如何购物,如何描述自己存在千差万别。,黑色星期五的热情正在消退。消费者不太可能将折扣作为购买的主要动机。便利、免费送货、产品供应和客户体验才是消费的关键动力,因此零售商需要了解所有这些因素的影响。,许多人在网上研究,然后在店内购买。亚马逊和谷歌在推动销售方面处于领先地位,但在亚马逊上开店的零售商将看到直接的成本影响。,自动在线推荐影响购物者的可能性不大,这表明许多优惠并不是特别有针对性。,缺货会影响零售商的销售。获得正确的库存水平对于吸引消费者的注意力和钱包至关重要。,更高的退货率使零售商面临更加复杂的情况,并且管理这些退货也会产生相关成本。,

,

,

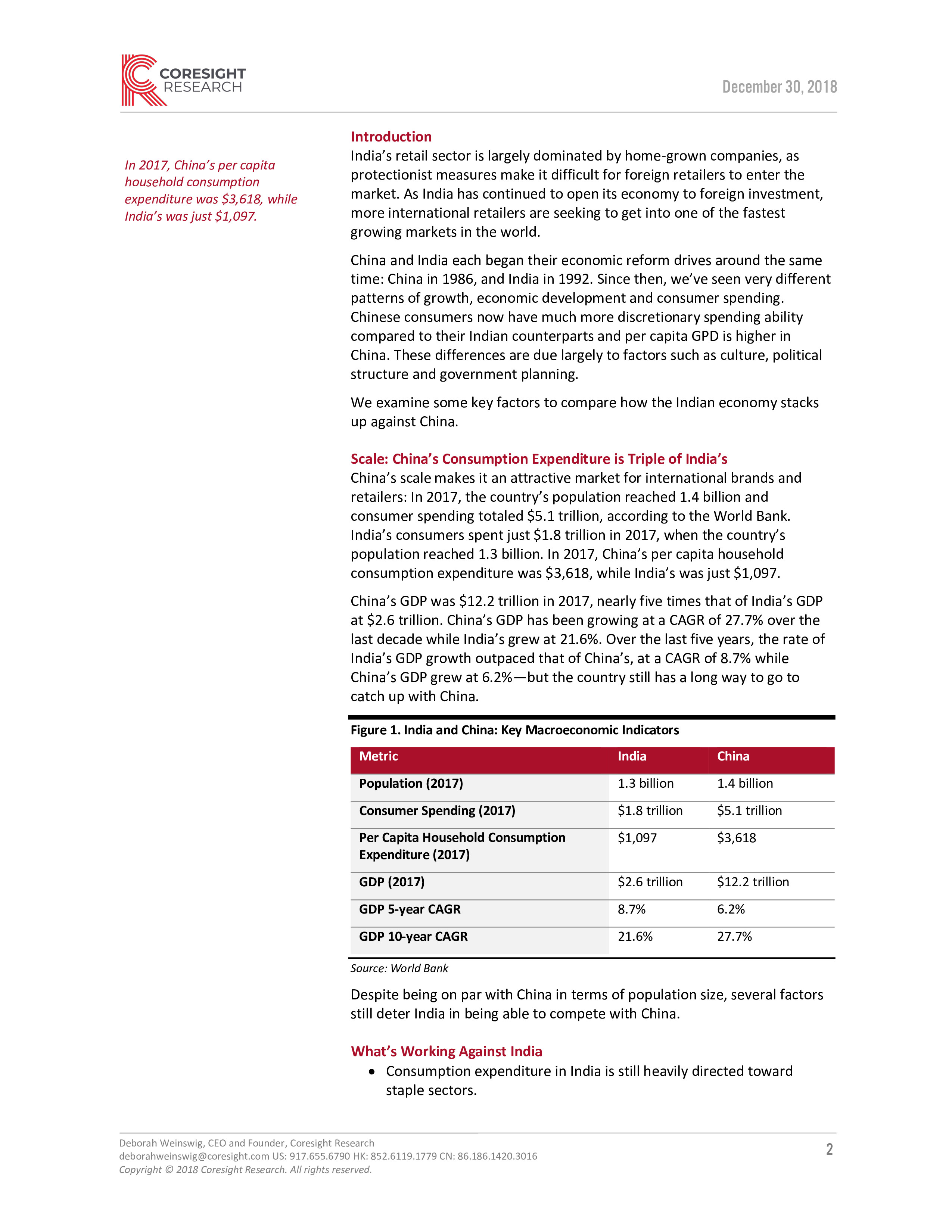

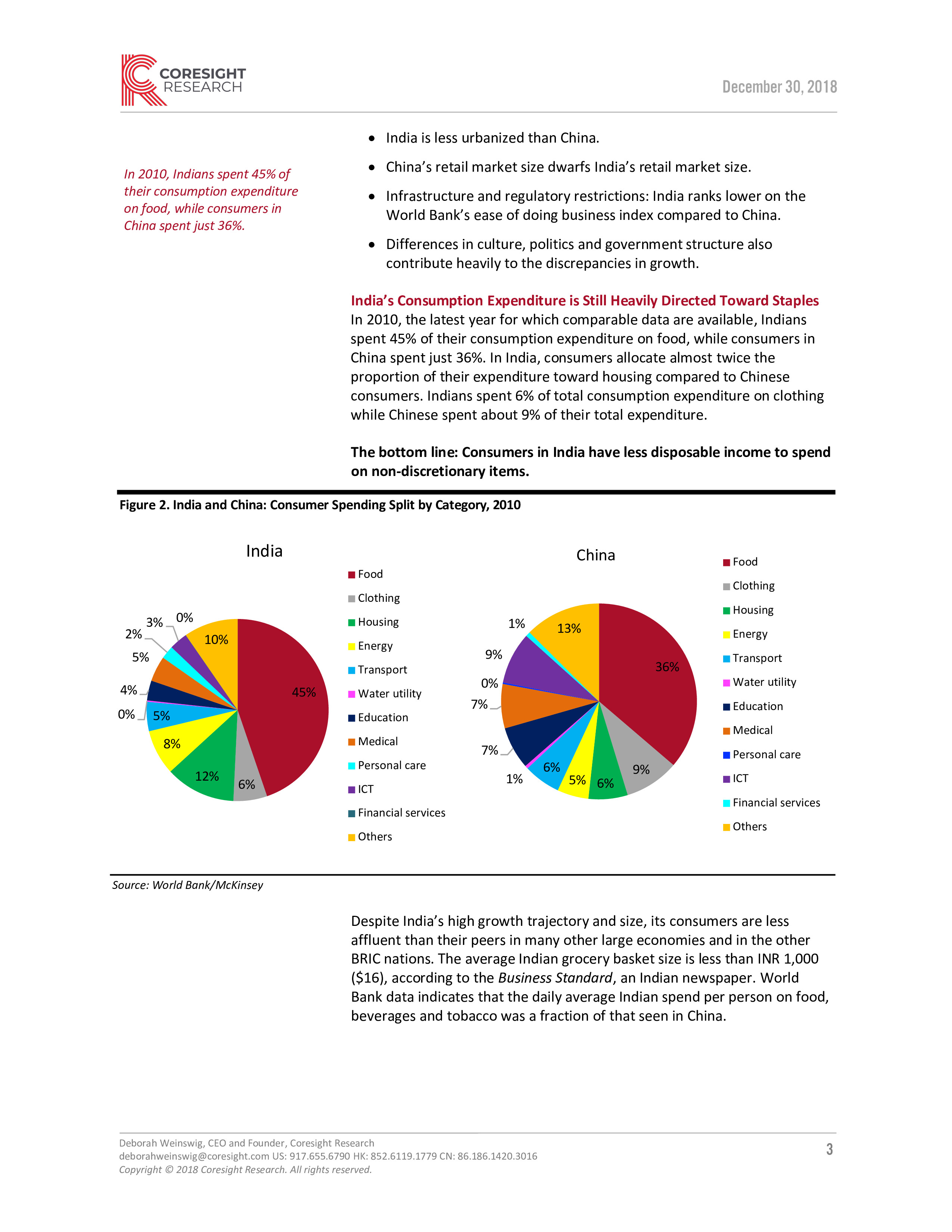

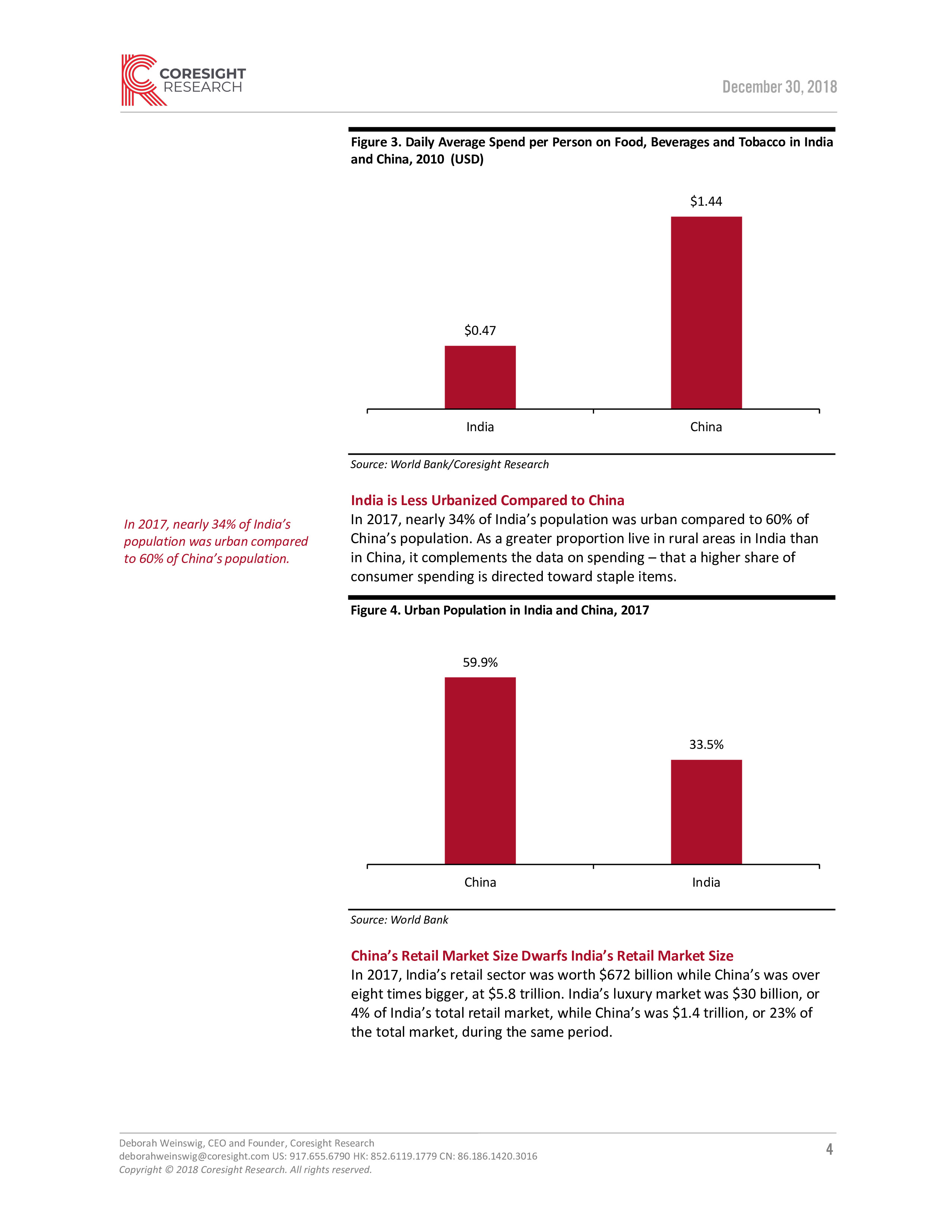

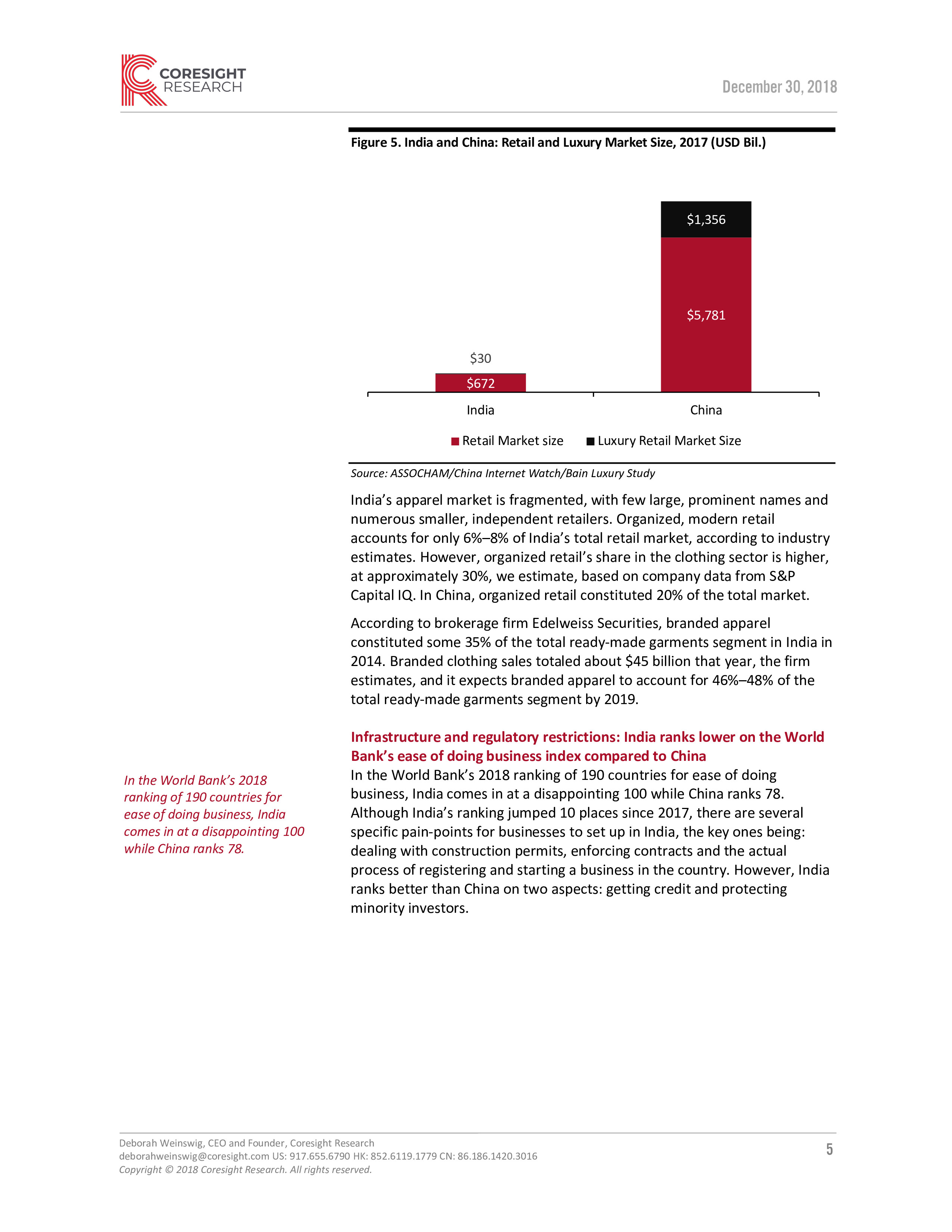

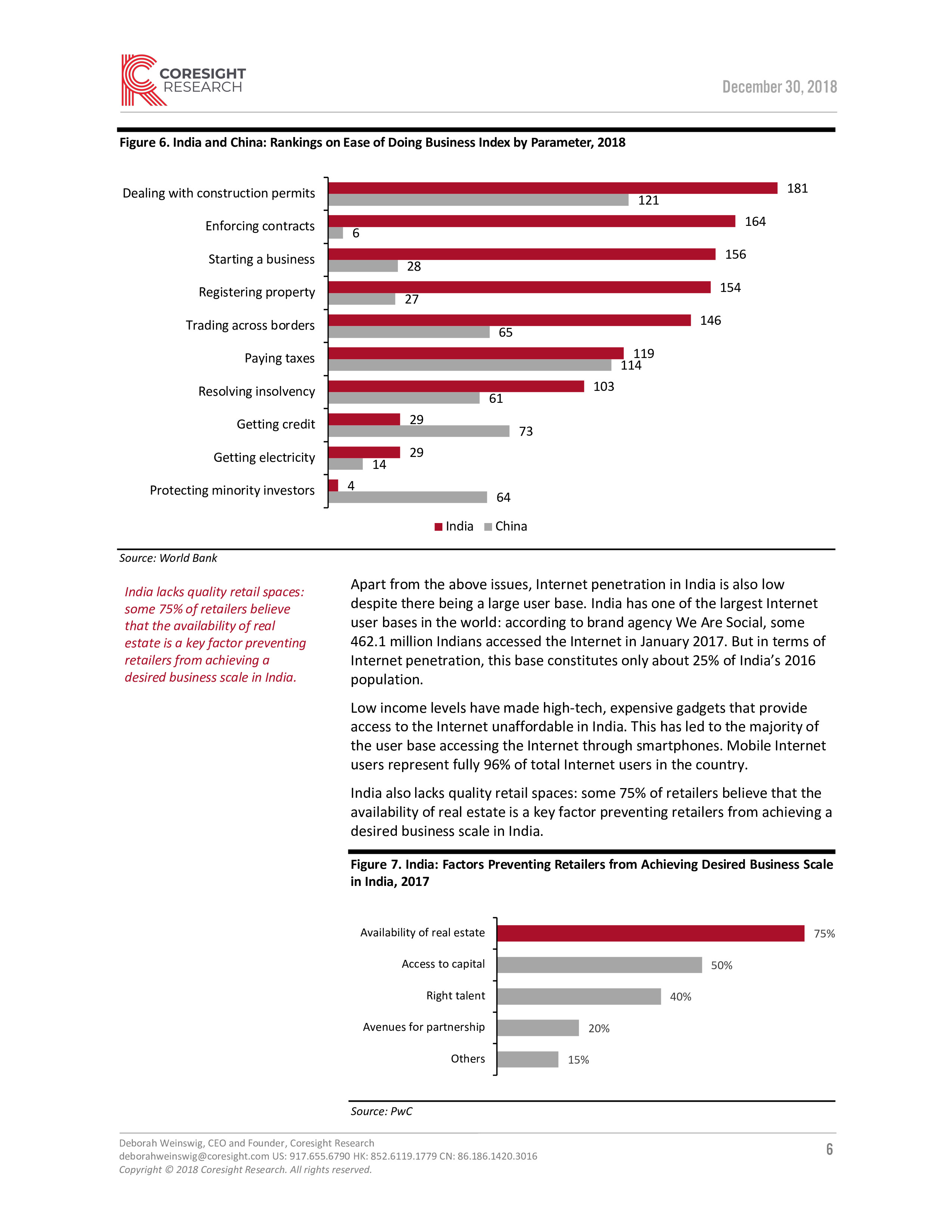

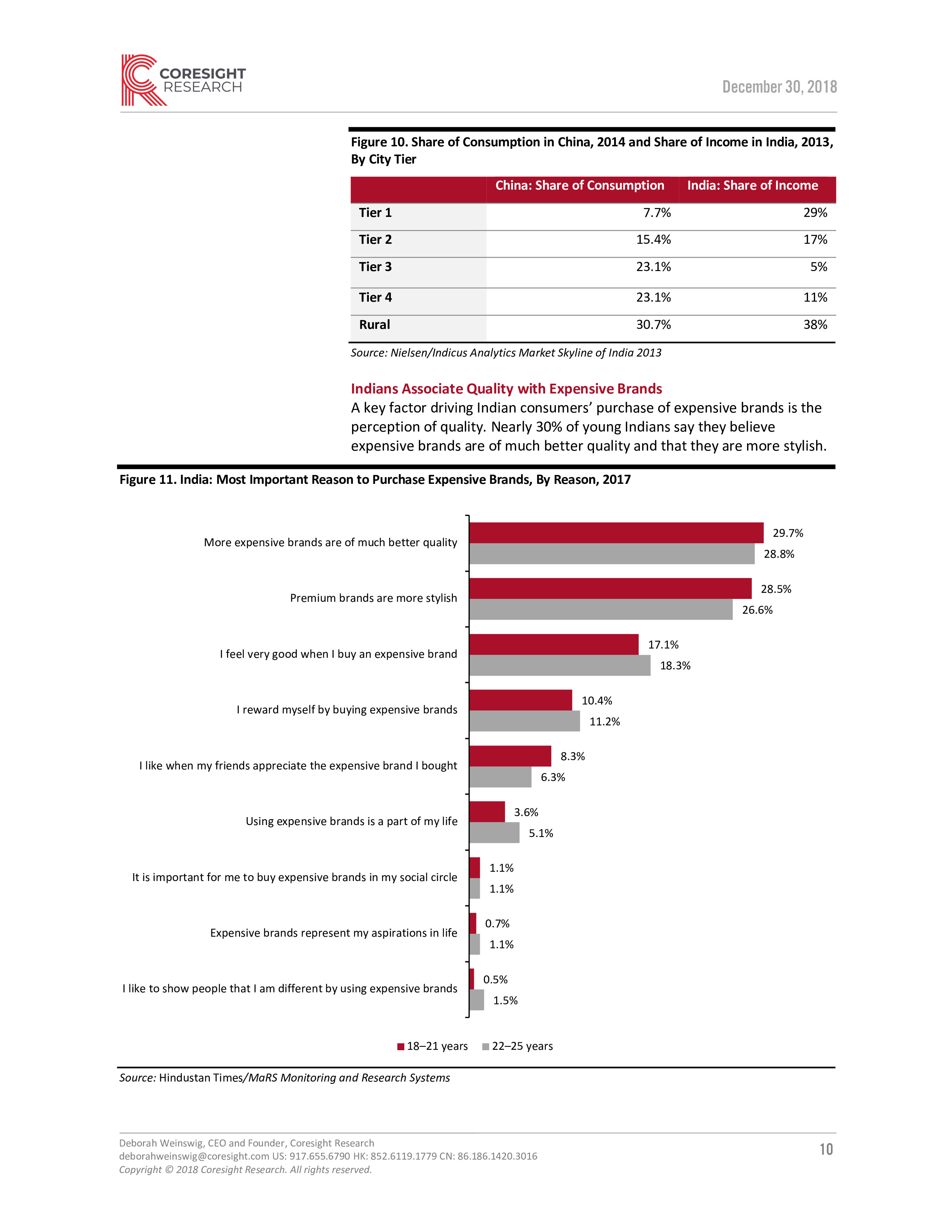

Coresight调查了中国和印度的零售商机,并分析了两国消费者的差异。,印度零售业主要由本土企业主宰,保护主义措施使外国零售商很难进入该市场。但是,随着印度向外国投资开放,越来越多的国际零售商正在进入世界上增长最快的市场。,中国和印度的经济增长模式、发展水平和消费支出情况有很大差异。与印度消费者相比,中国消费者现在有更多可自由支配的支出,人均GDP也更高。而这些差异主要是由于文化、政治结构和政府规划等因素造成的。,规模:中国消费支出是印度的三倍,2017年,中国人口达到14亿,消费支出总计5.1万亿美元。同时印度消费支出只有1.8万亿美元,而人口已经达到13亿。即中国人均家庭消费支出为3618美元,而印度只有1097美元。,2017年中国国内生产总值12.2万亿美元,几乎是印度(2.6万亿美元)的五倍。虽然印度GDP增长率已经超过中国,但要想赶上中国还有很长的路要走。,和中国相比,印度的城市化水平较低,2017年,城市人口仅占印度总人口的34%。在中国这一比例已经达到60%。,中国零售市场遥遥领先于印度,2017年,印度的零售业价值为6720亿美元,而中国是其8倍,达到5.8万亿美元。 印度的奢侈品市场为300亿美元,占印度零售市场总额的4%,而中国的奢侈品市场为1.4万亿美元,占市场总额的23%。,基础设施和监管机制:中国比印度更成熟,在世界银行2018年排行榜上,印度的排名上升了10位,但是仍然不敌中国(#78)。企业在印度获得建筑许可、执行合同,以及注册和创办企业方面的评分很低。但是,在获得信贷和保护少数投资者方面优于中国。,Coresight还分析了印度的优势:,

,

,

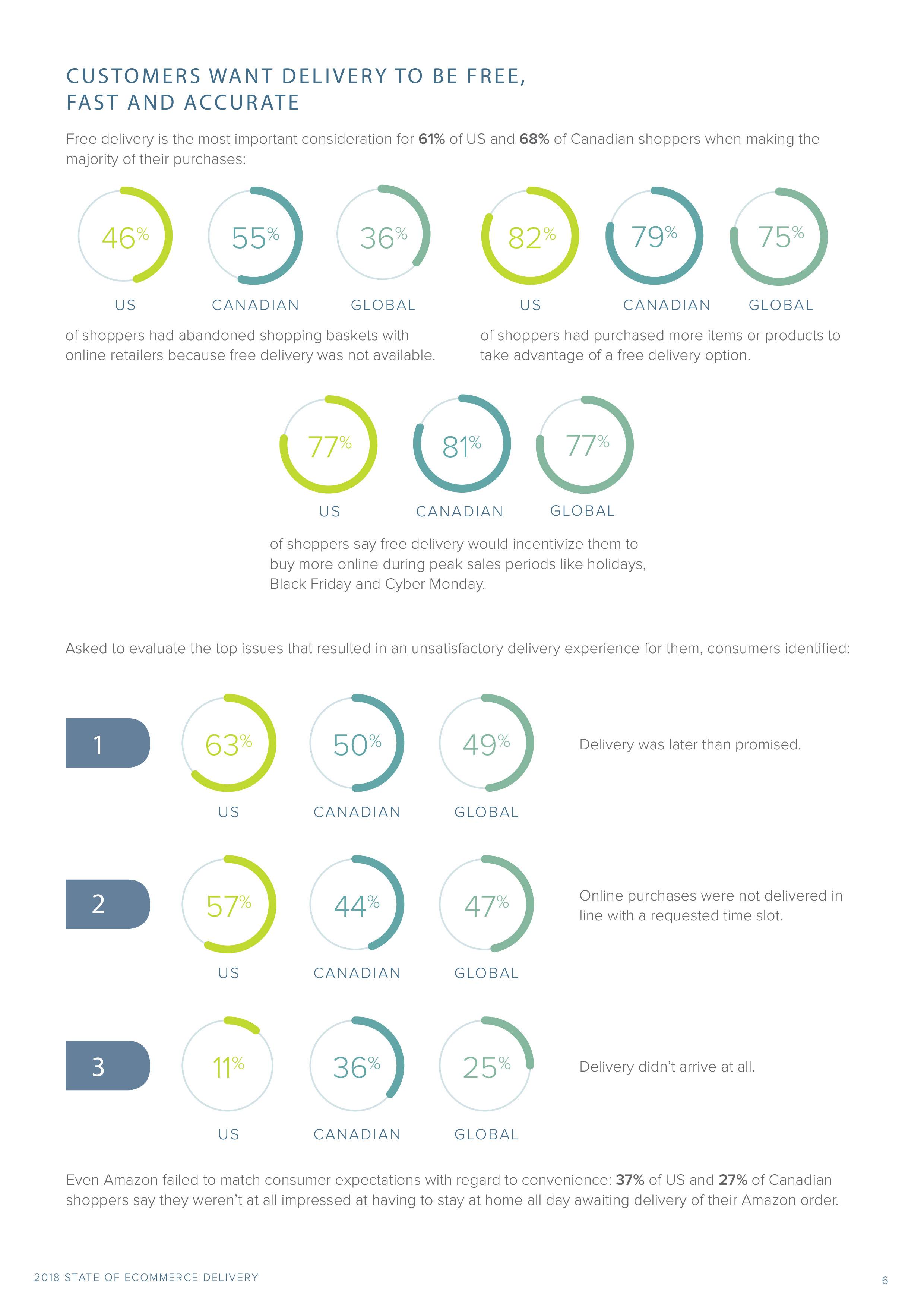

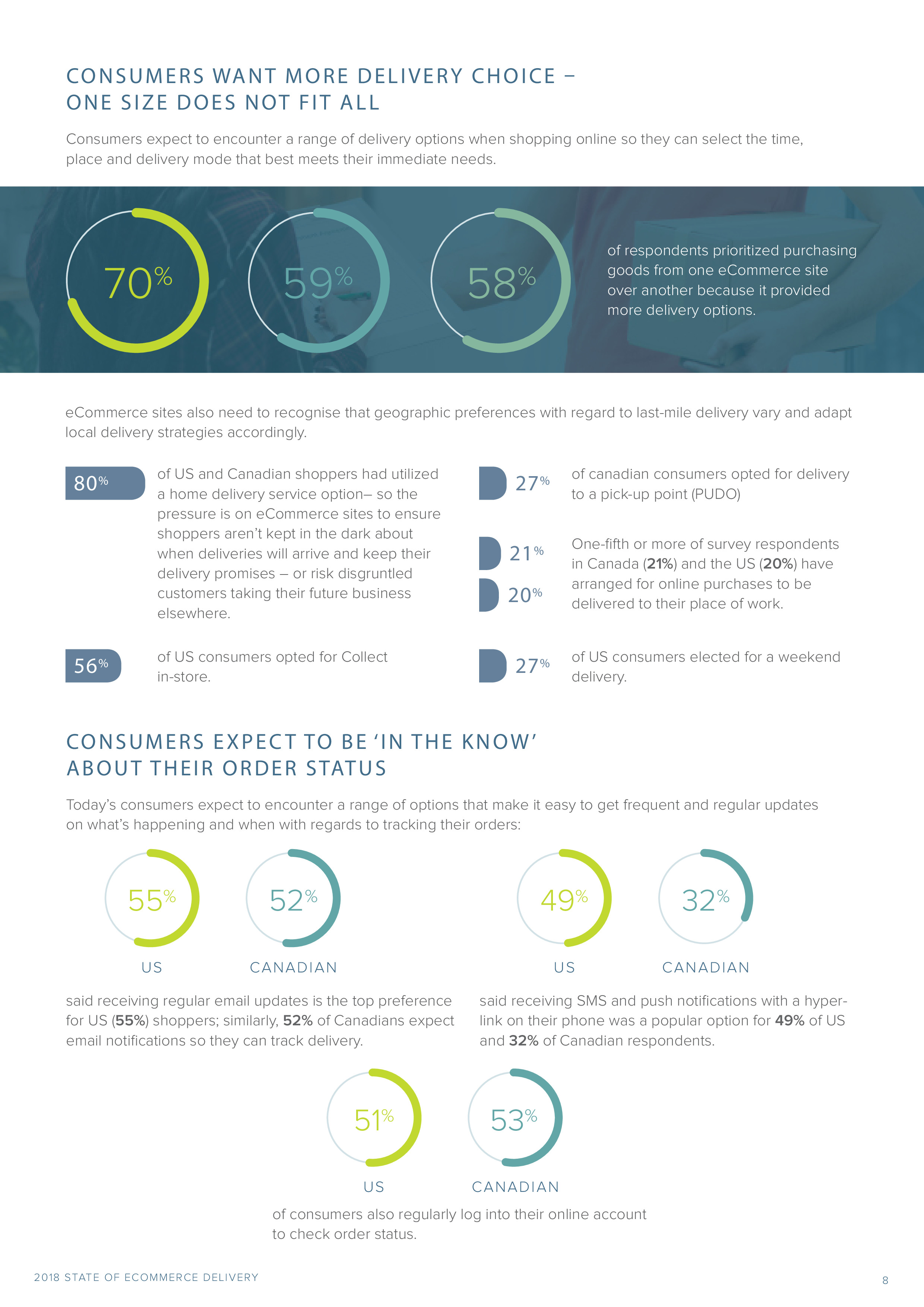

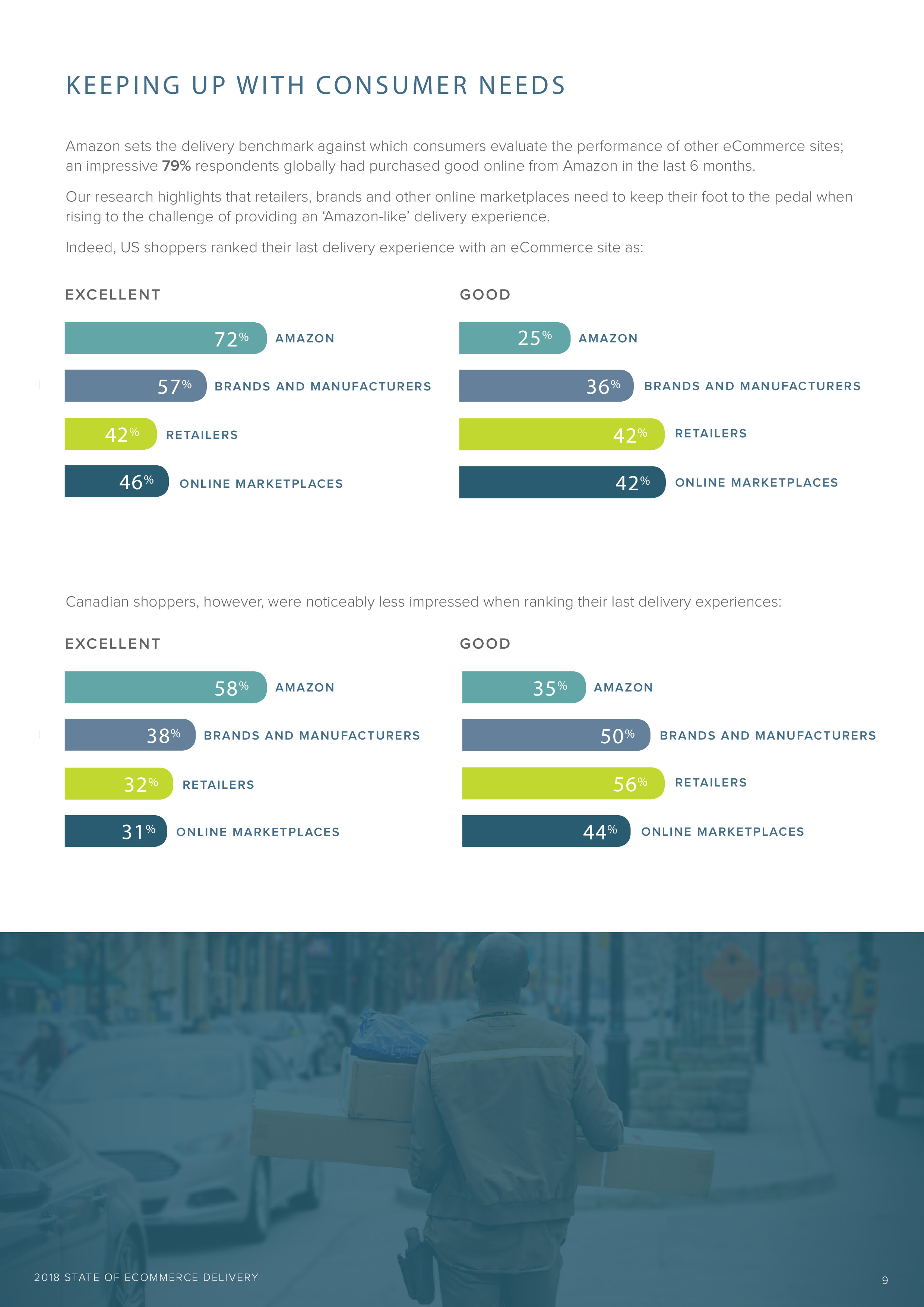

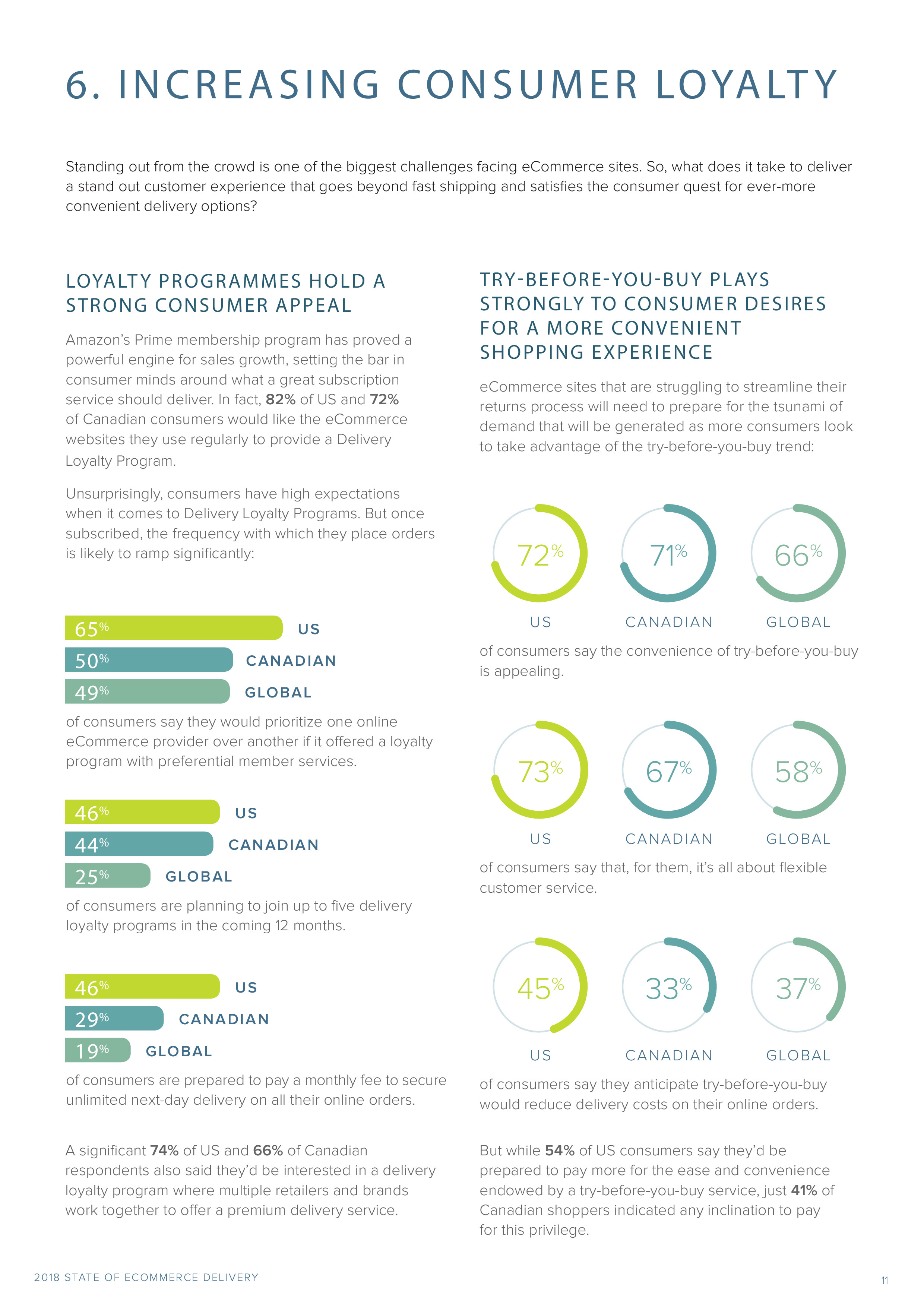

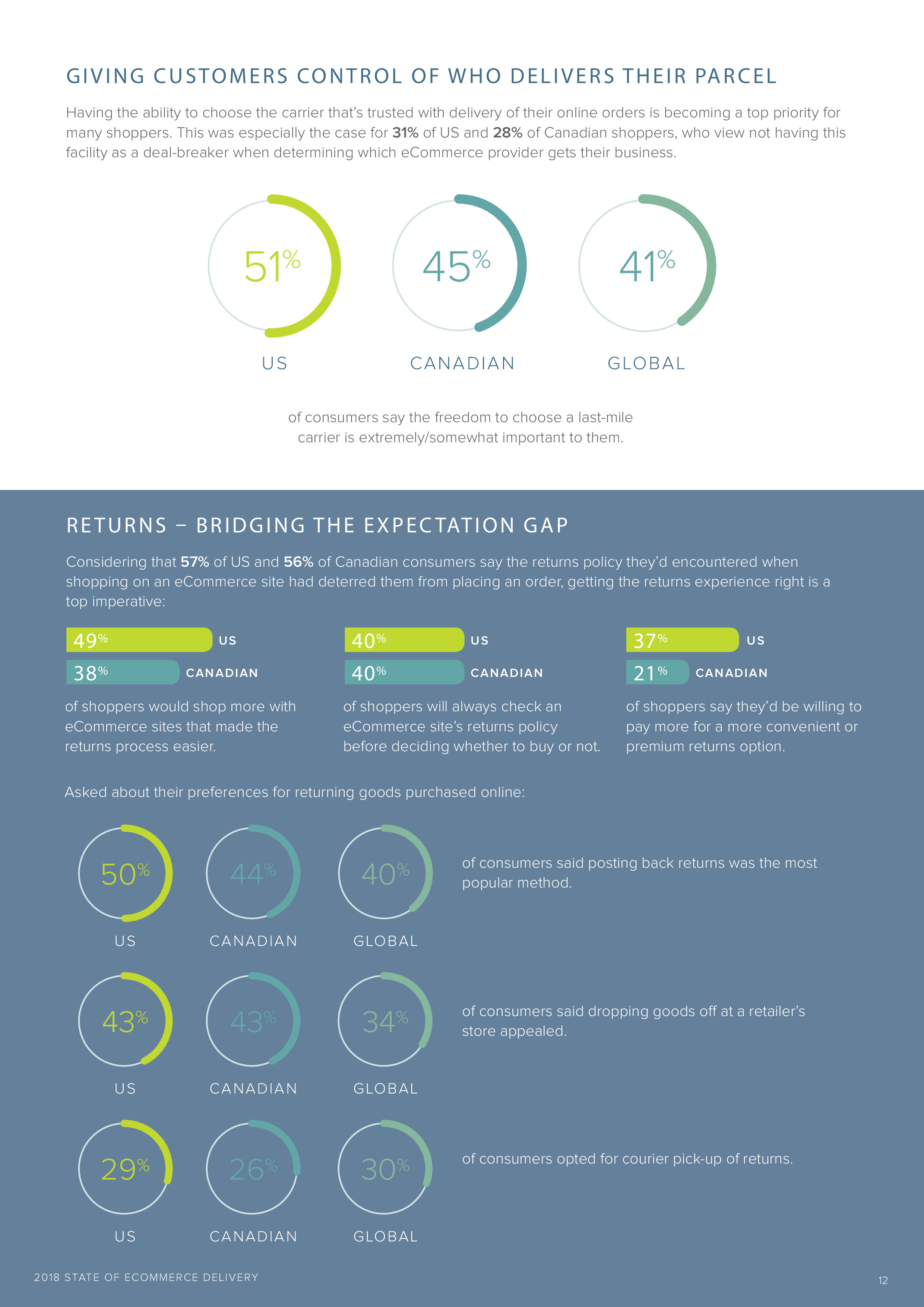

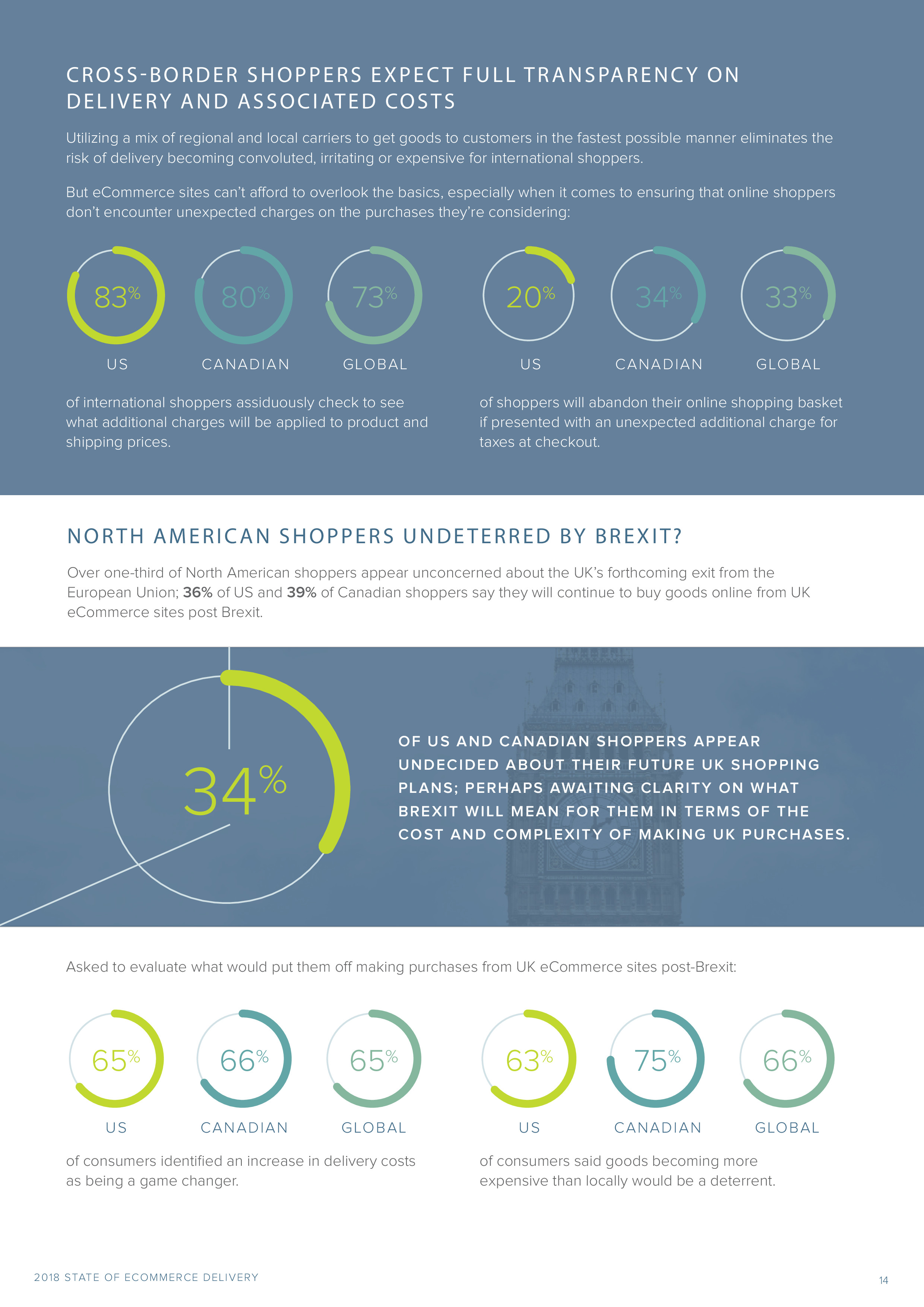

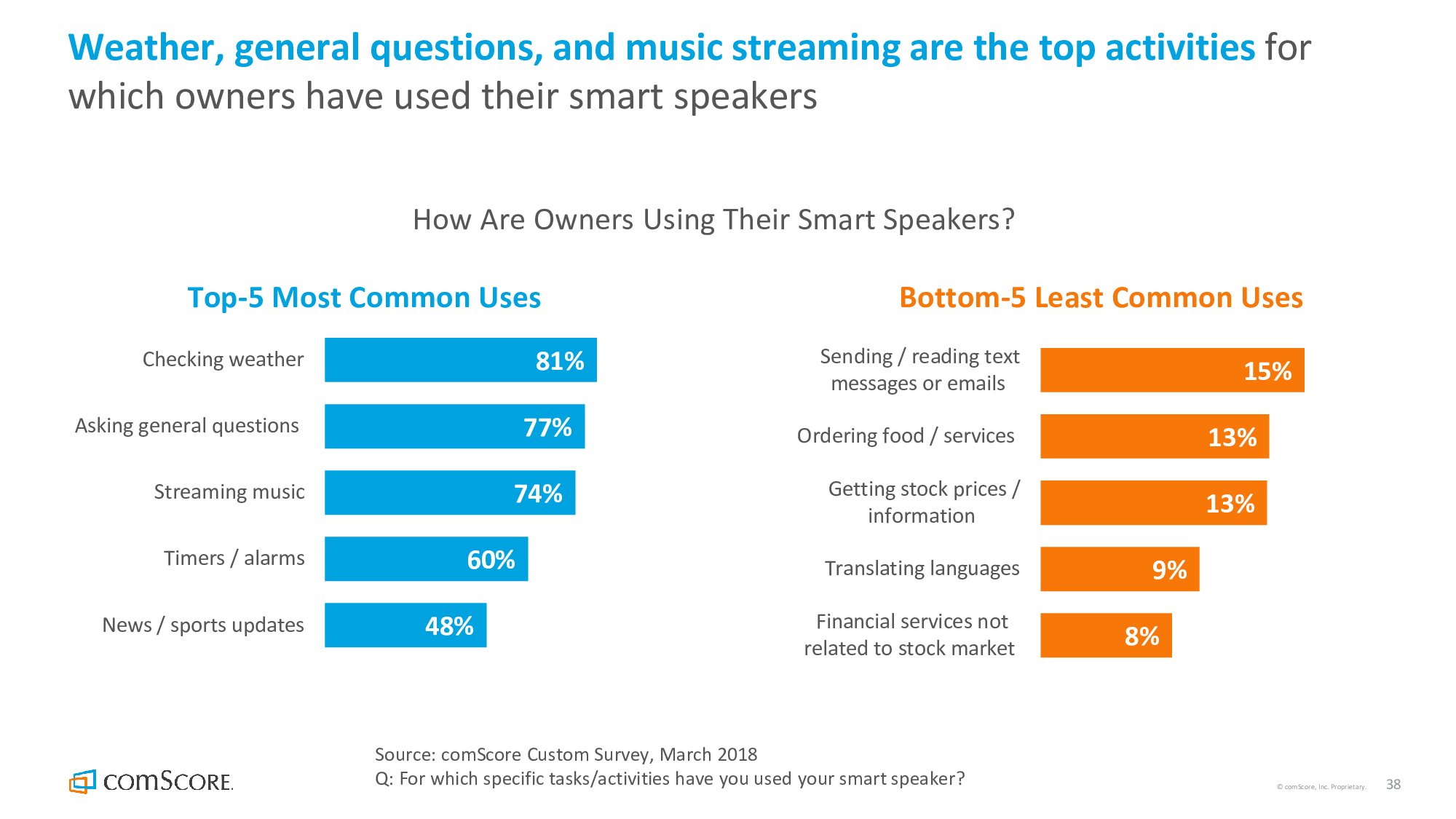

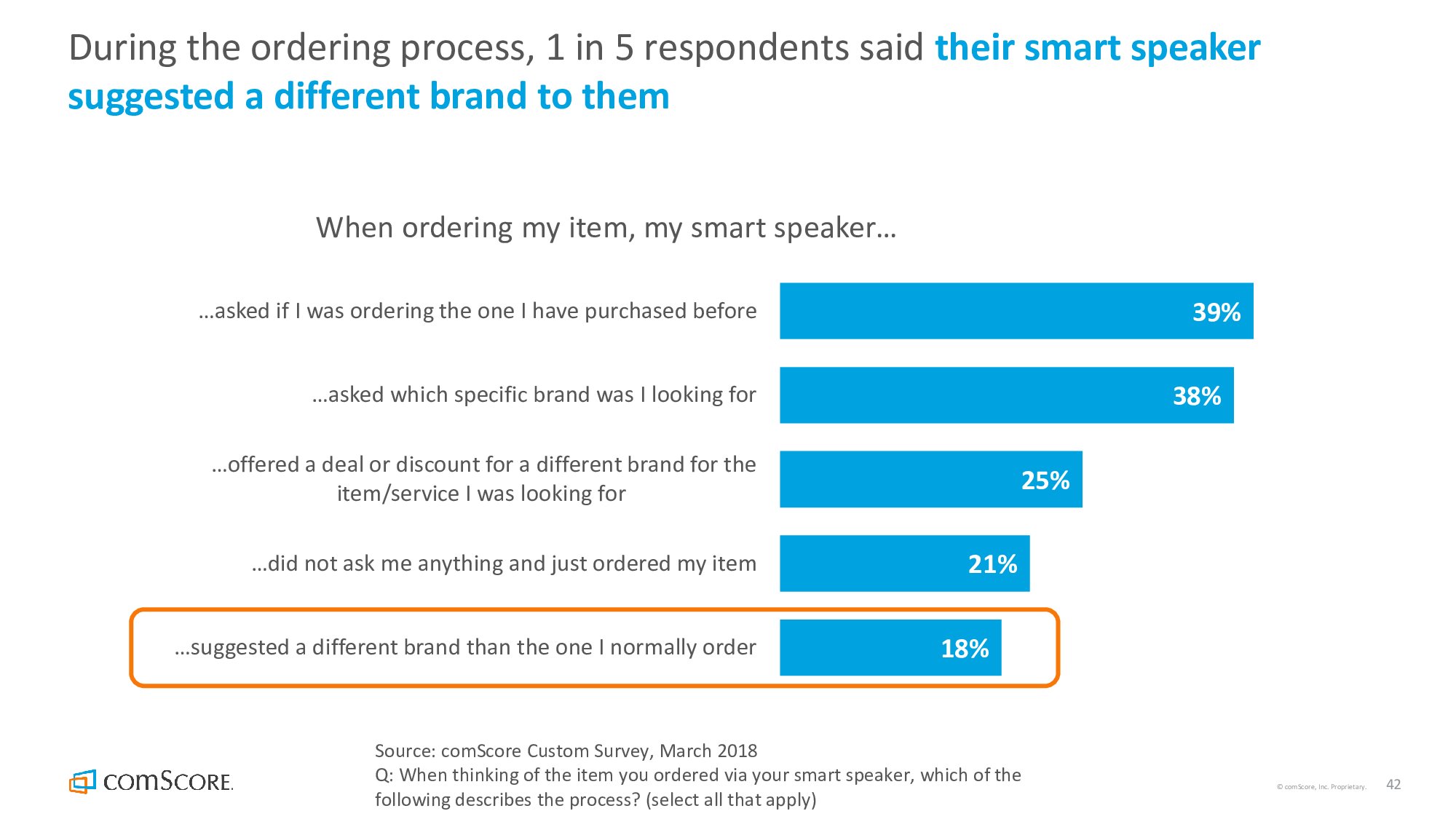

MetaPack发布了“2018年电子商务快递报告”。,大部分消费者都希望享受免运费服务。61%的美国和68%的加拿大消费者表示,免运费是购买大部分商品的首要考虑因素。,但是很多人愿意为更快的配送或利用更便利的快递选择而付费。81%的美国和69%的加拿大消费者愿意为一小时、当天、隔天或星期日配送而付费。,改变生活优先事项意味着更多的消费者希望随意改变收货日期或重新规划配送路线。37%的美国和24%的加拿大消费者在完成订单后改变了配送信息。51%的美国和40%的加拿大消费者表示如果可以他们会改变配送信息。,以便利为主导的消费者愿意尝试新的配送方式。40%的加拿大消费者计划利用集中收货点,这样可以避免耽误日常工作或错过快递。35%的美国认为家外的安全箱很有吸引力,30%愿意尝试其他选项,如无人机、机器人或自动驾驶。,可以选择快递成为很多消费者的首要事项。51%的美国和45%的加拿大消费者认为能选择快递品牌有些或非常重要。,奢侈品牌消费者兴起。91%的美国和82%的加拿大受访者在过去12个月曾在线购买过奢侈品。了解从店铺到家门口的配送情况是这些消费者的最大担忧。,消费者需要一个方便的“绿色”生态友好的交付方式。78%的美国和68%的加拿大消费者表示他们担心网购快递对环境的影响。超过半数消费者表示他们愿意在电子商务网站上选择联合快递,因为这更便利和环保。,

,

,

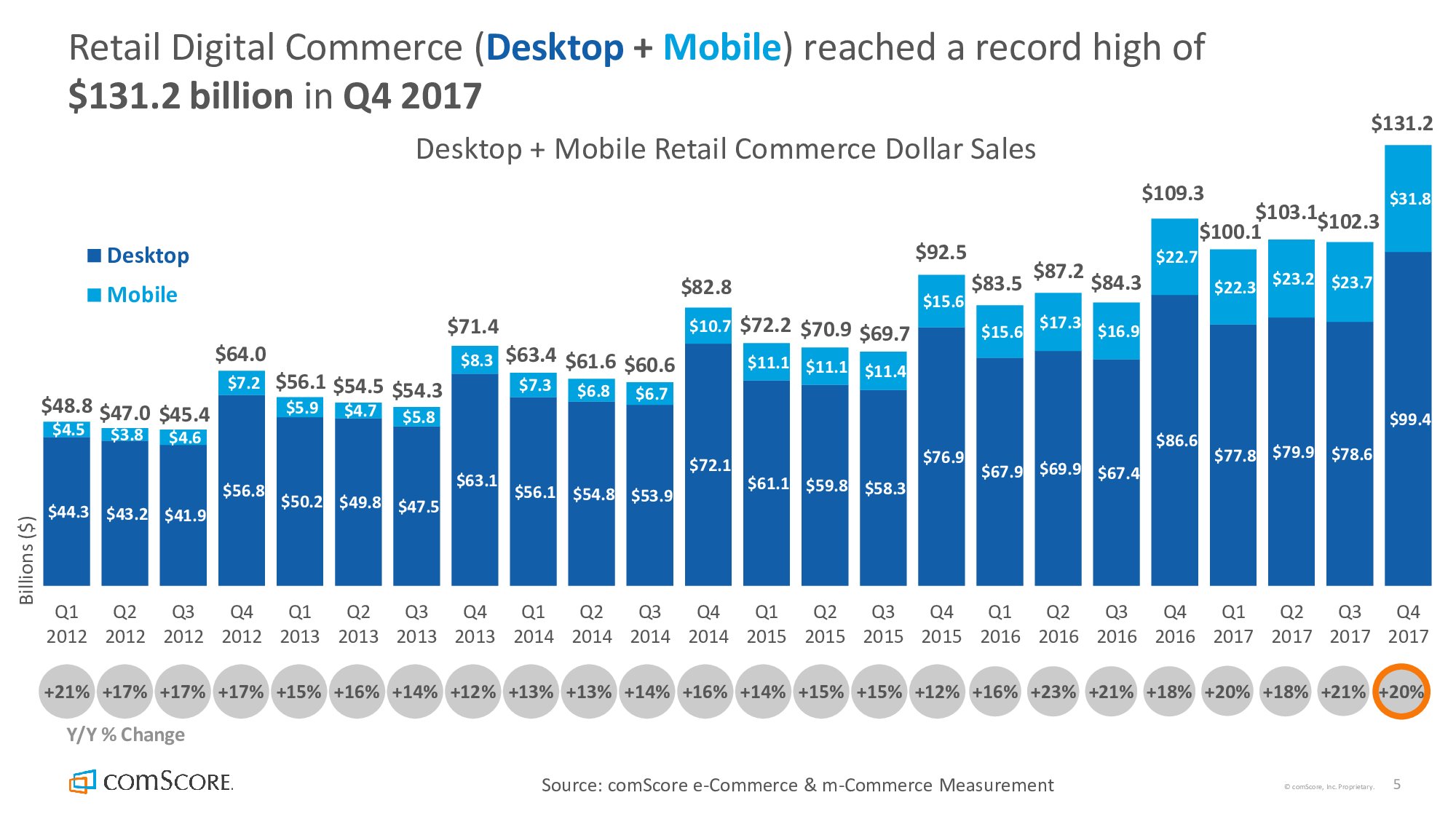

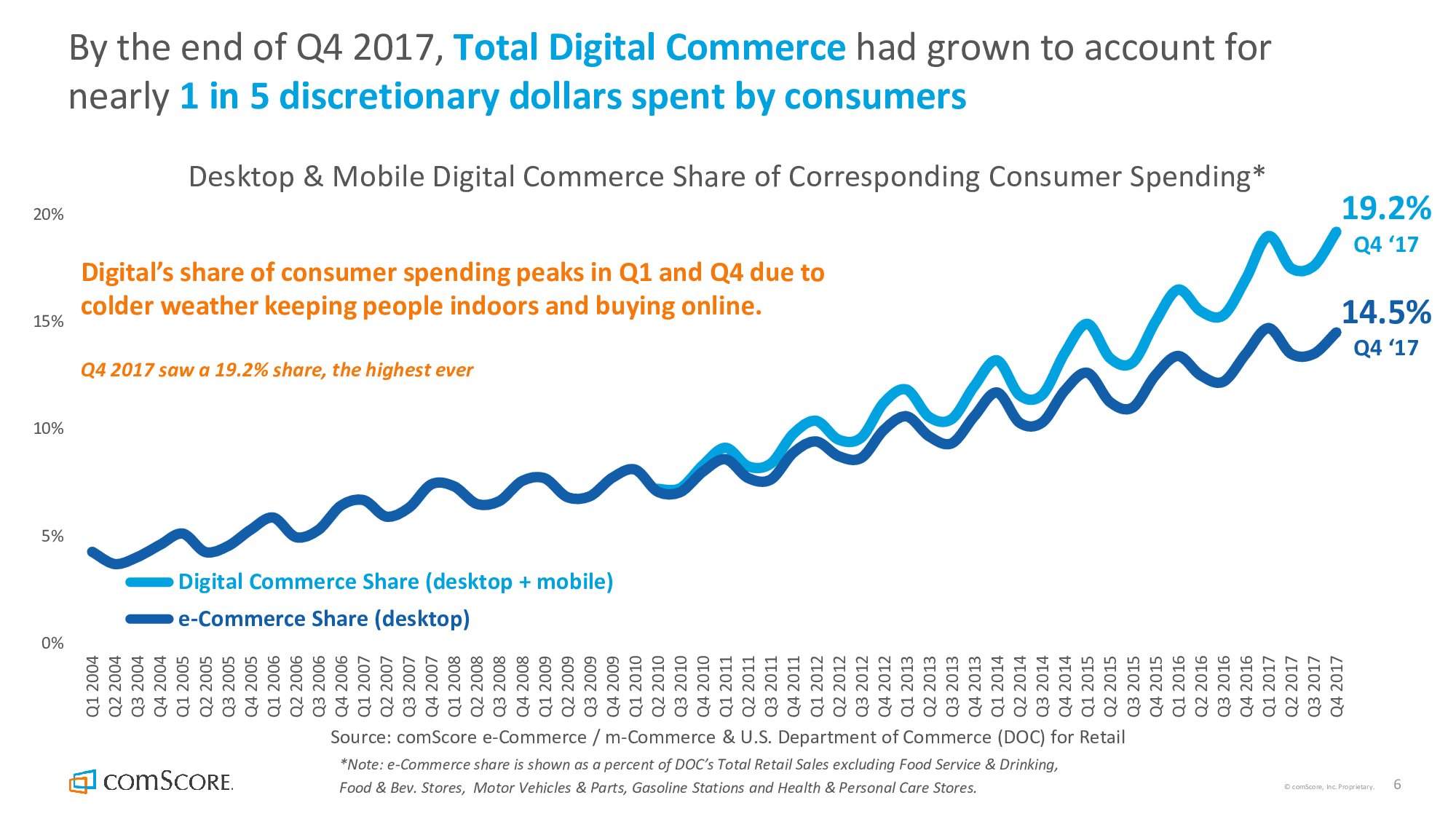

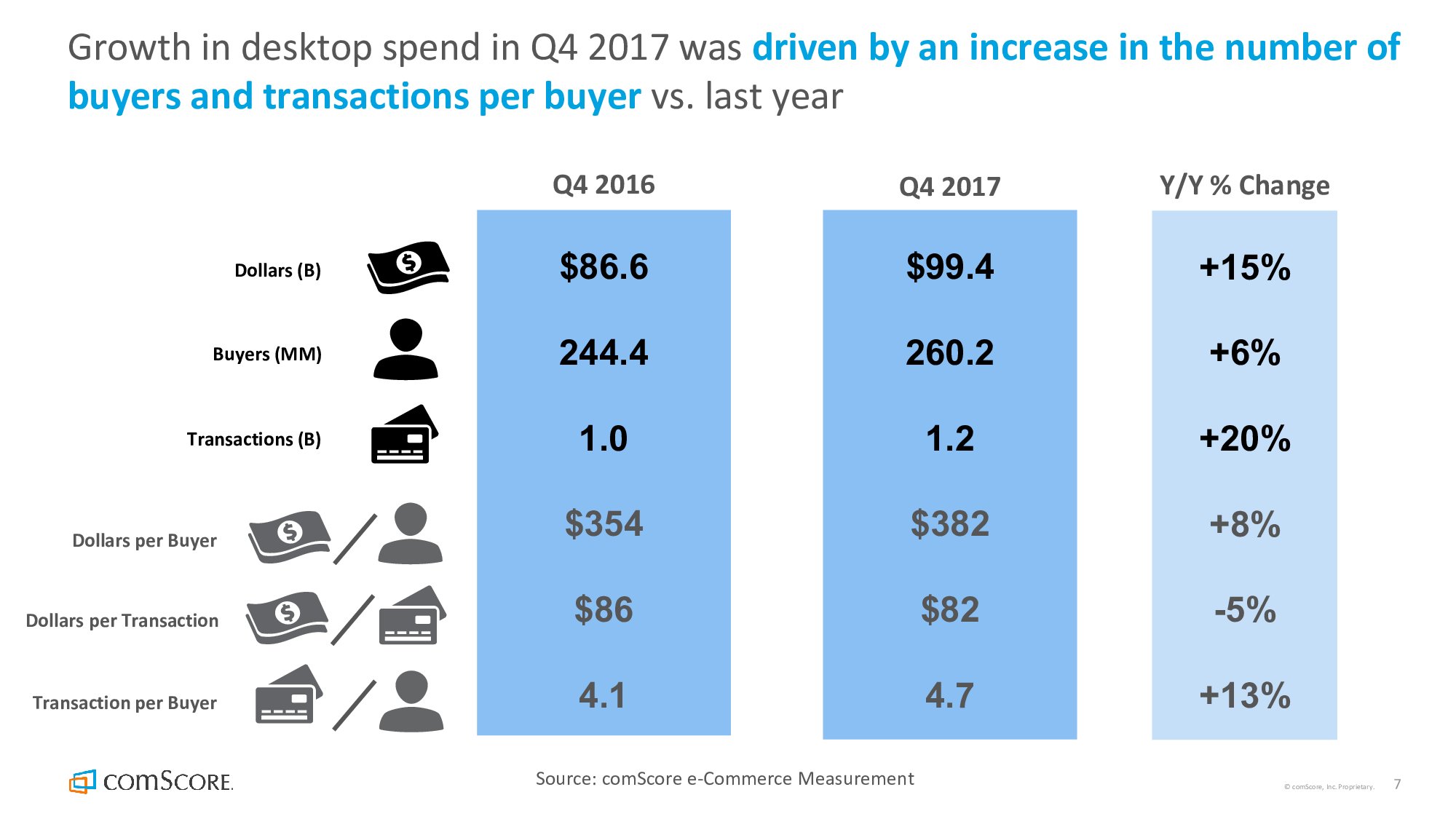

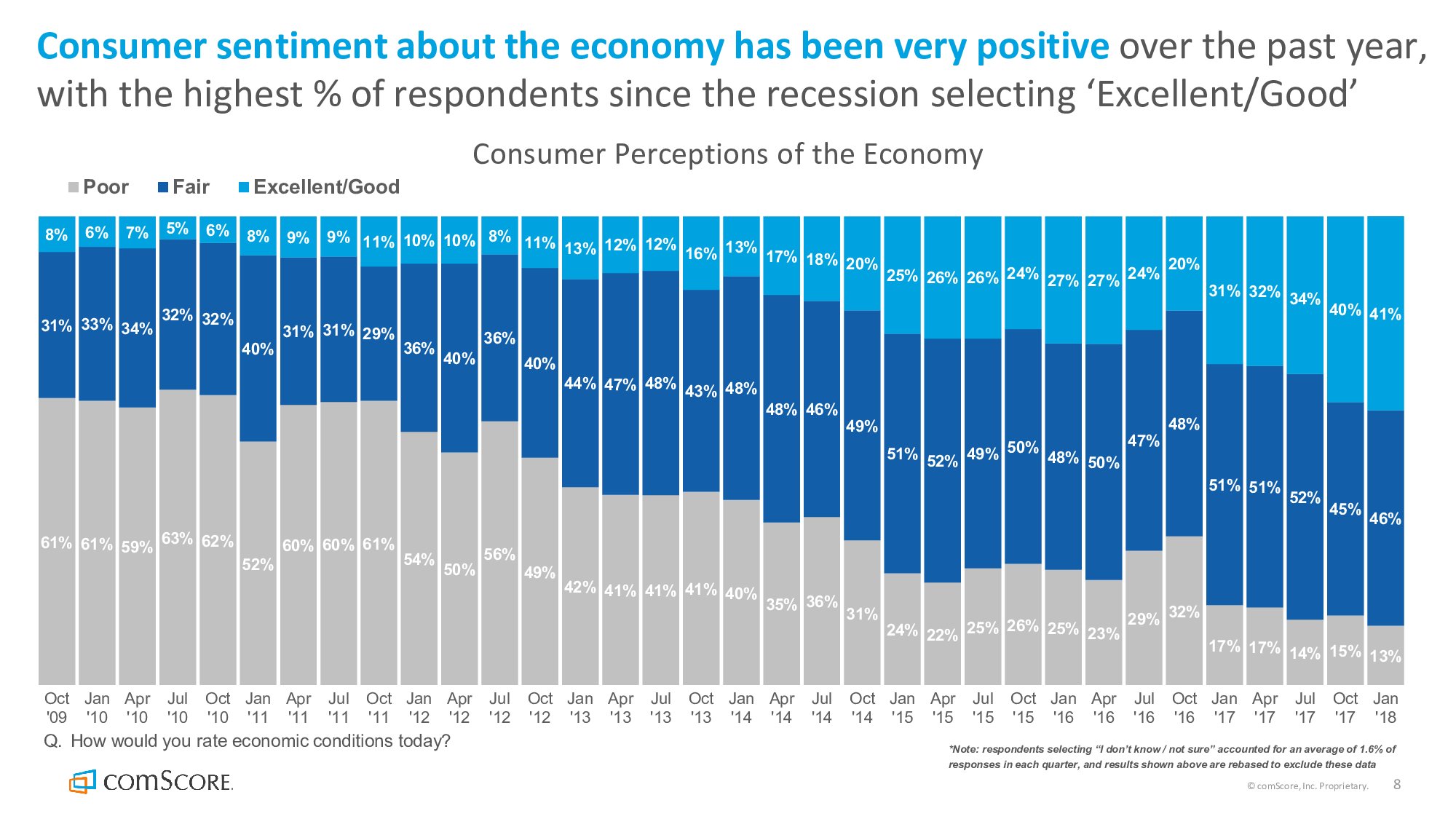

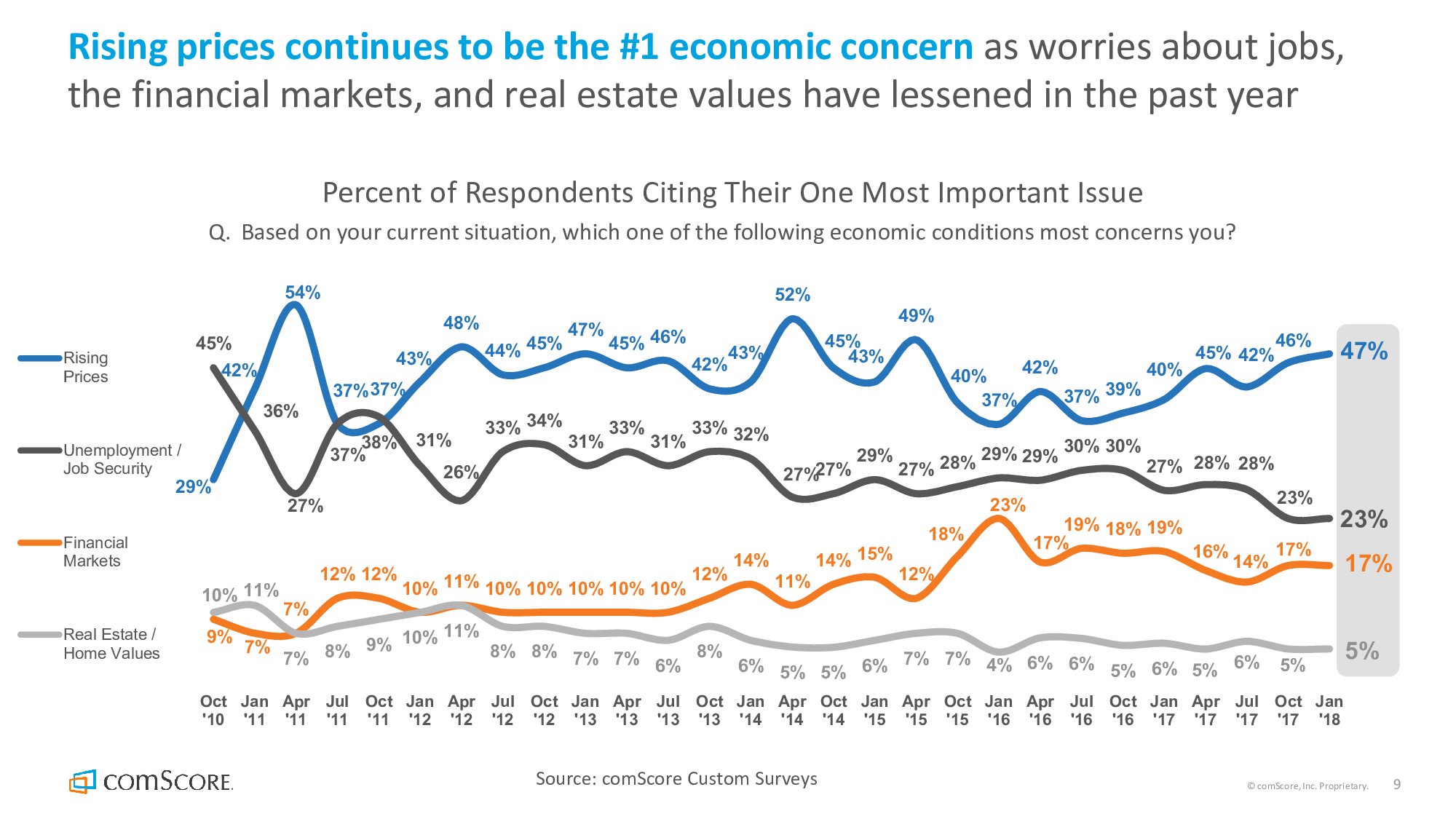

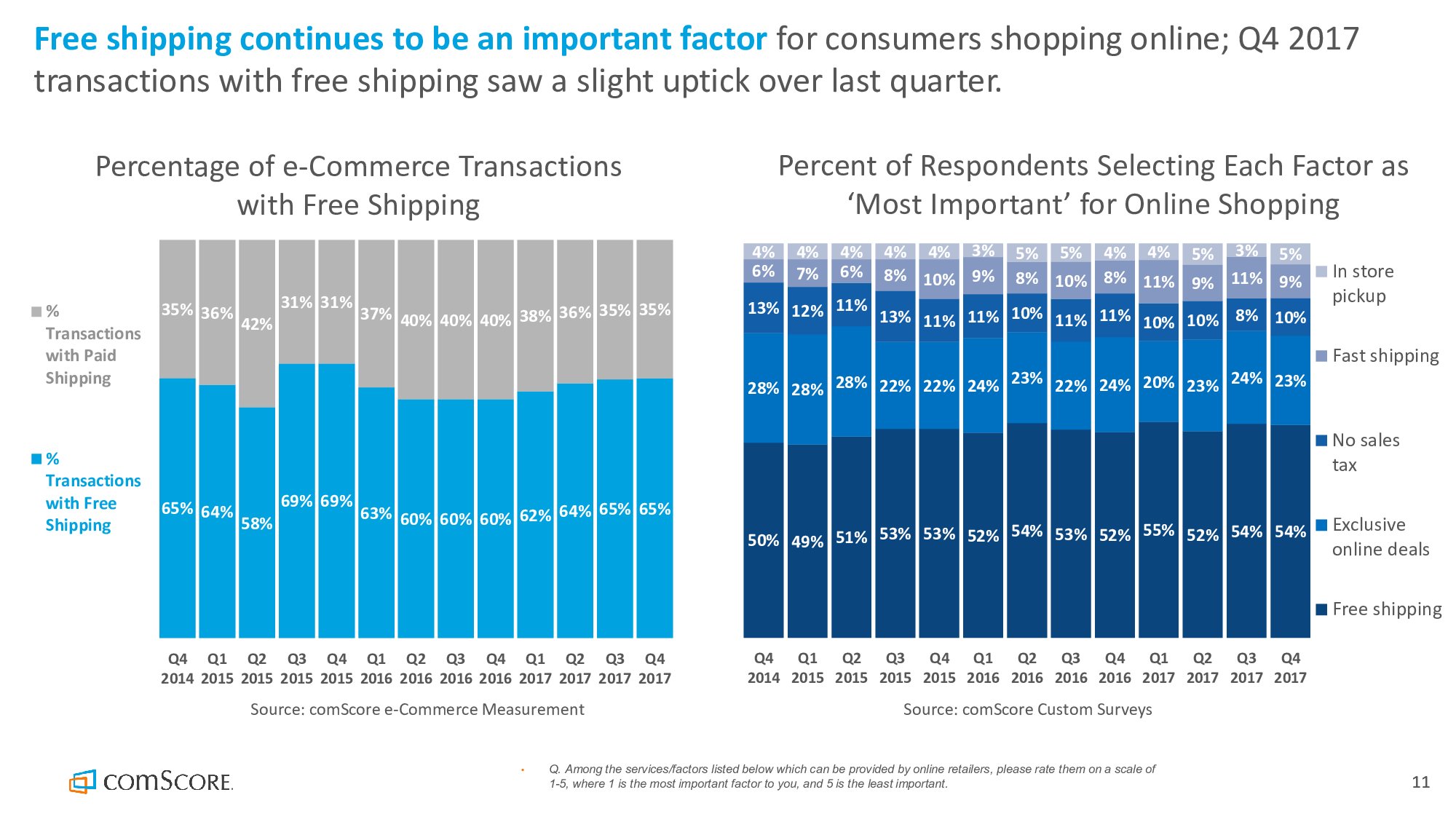

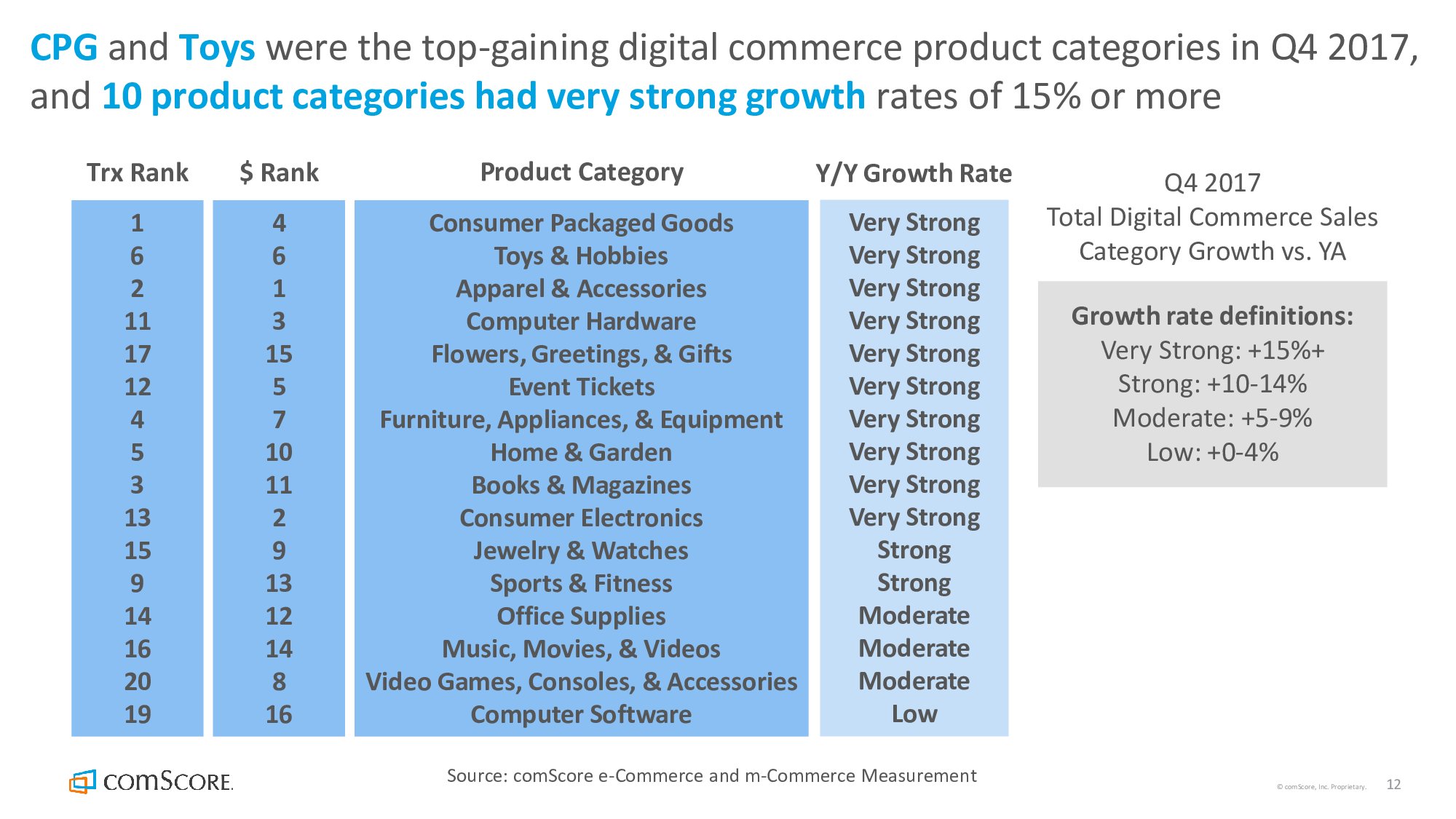

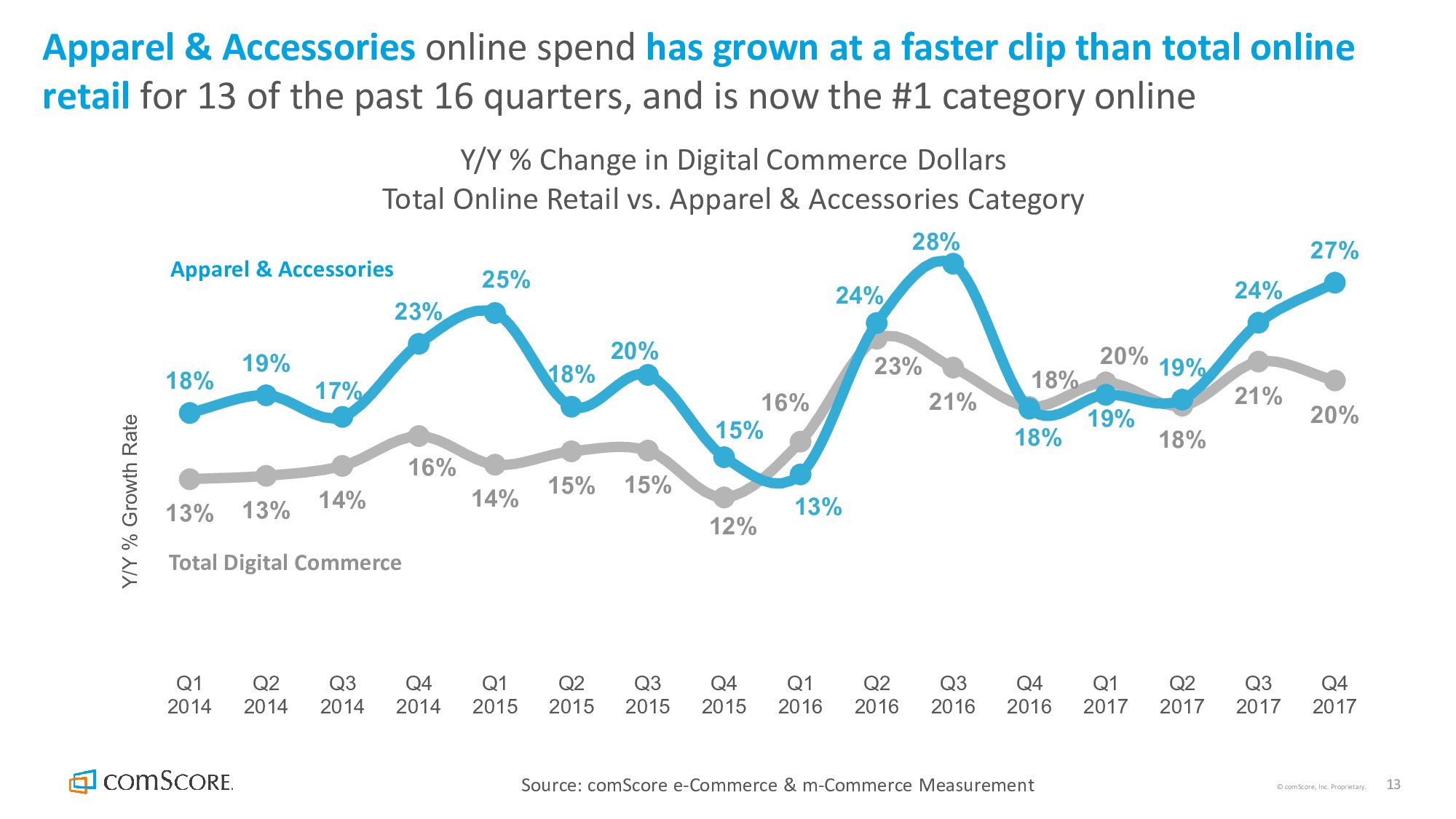

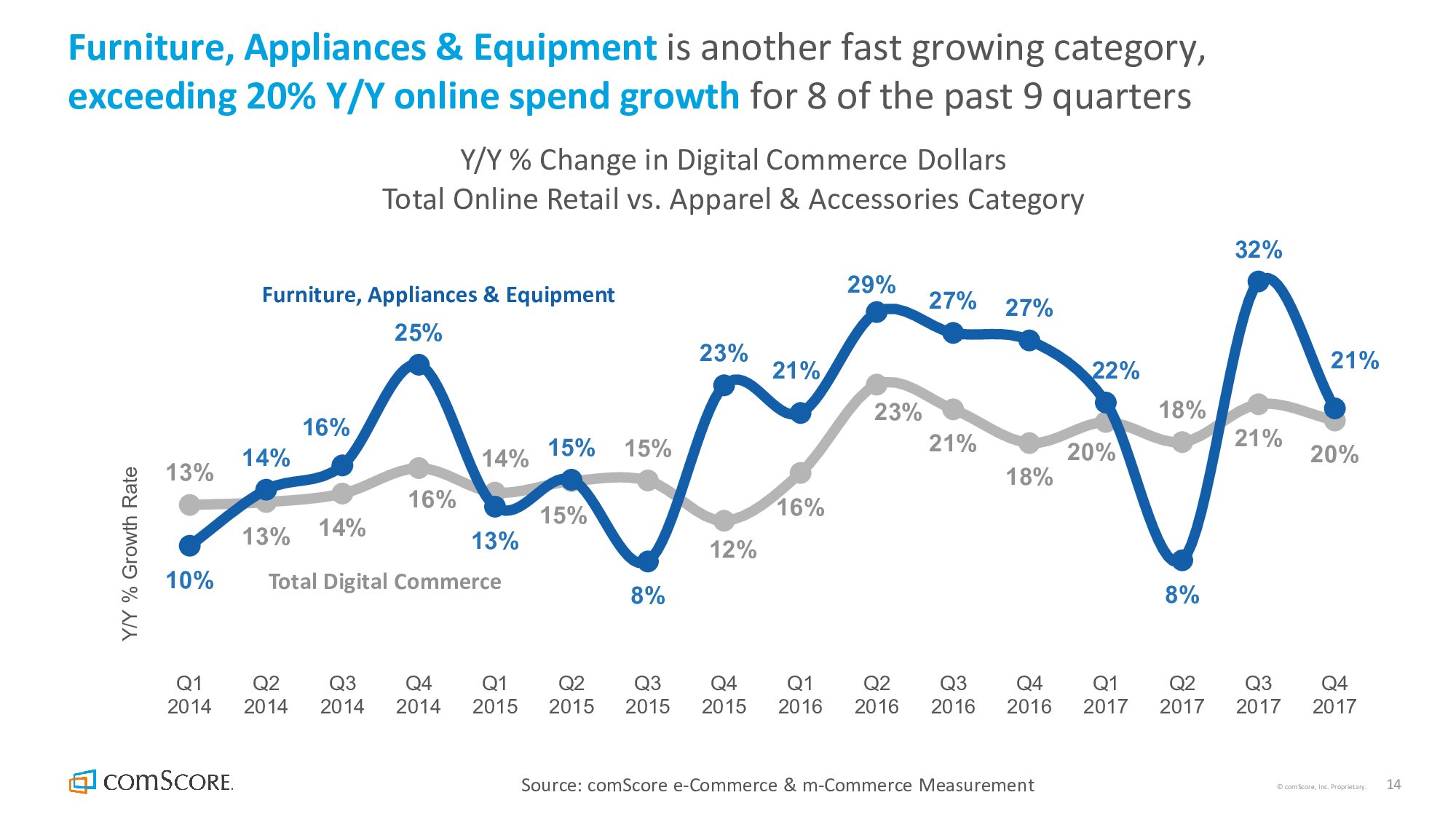

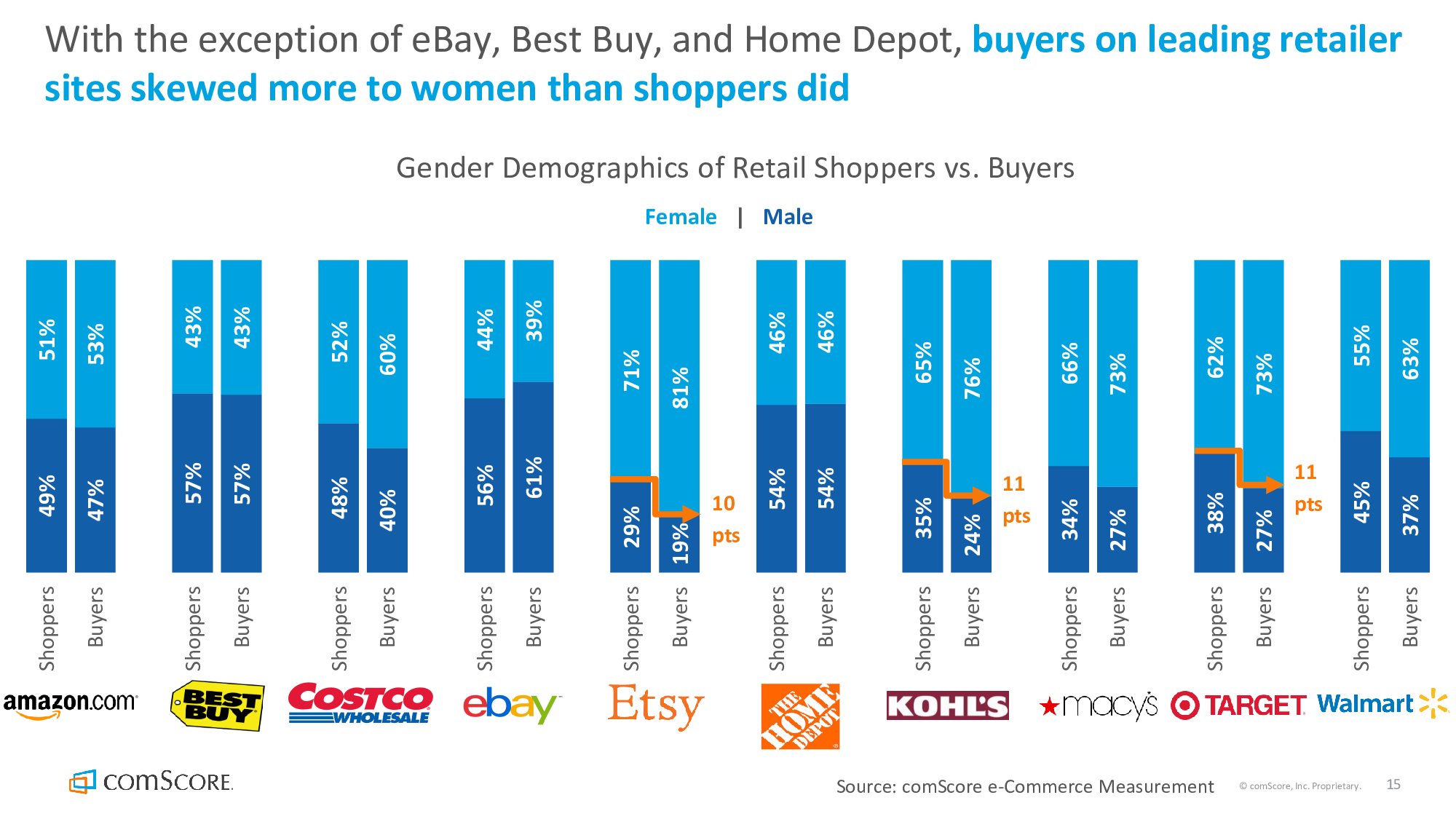

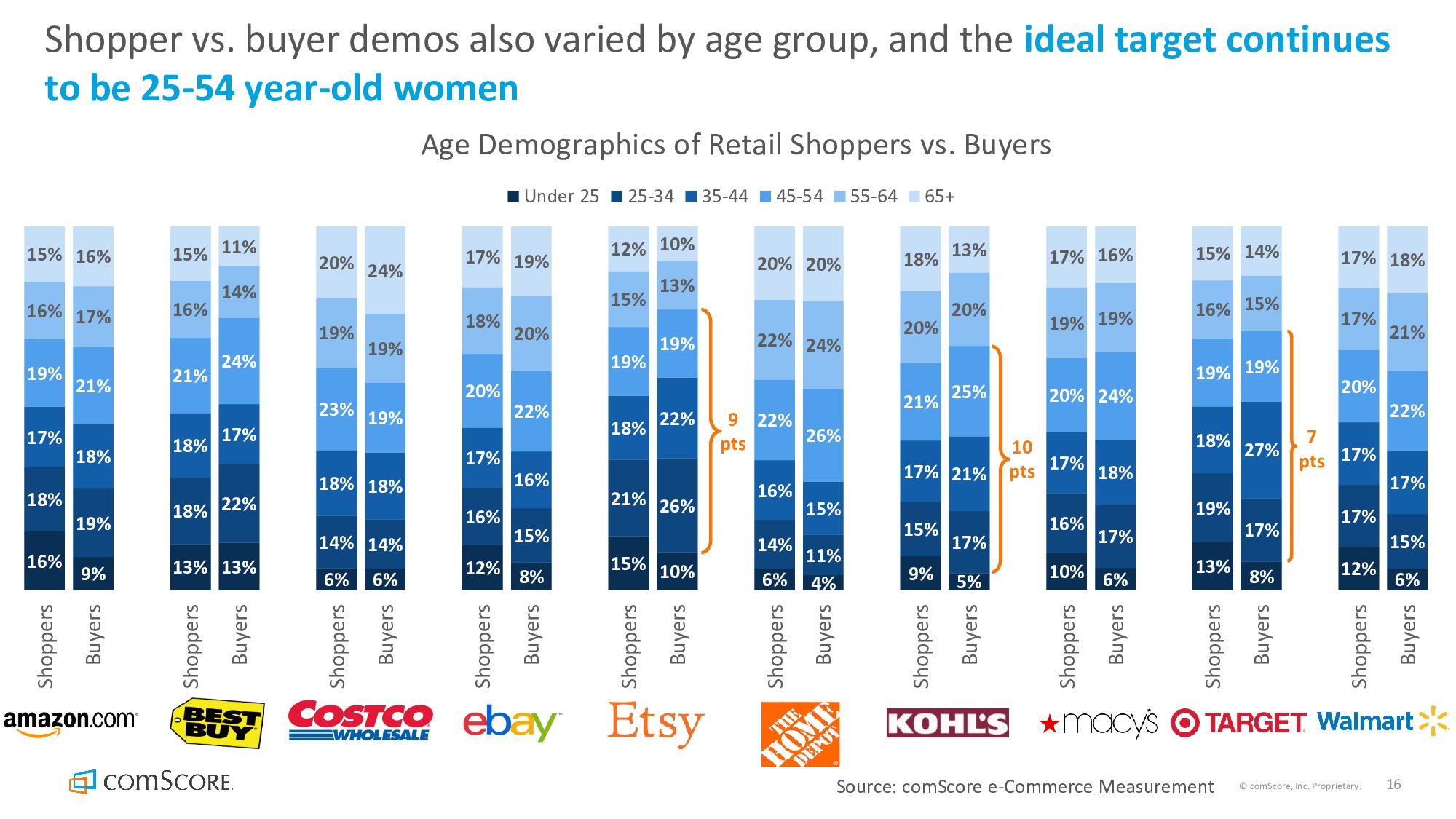

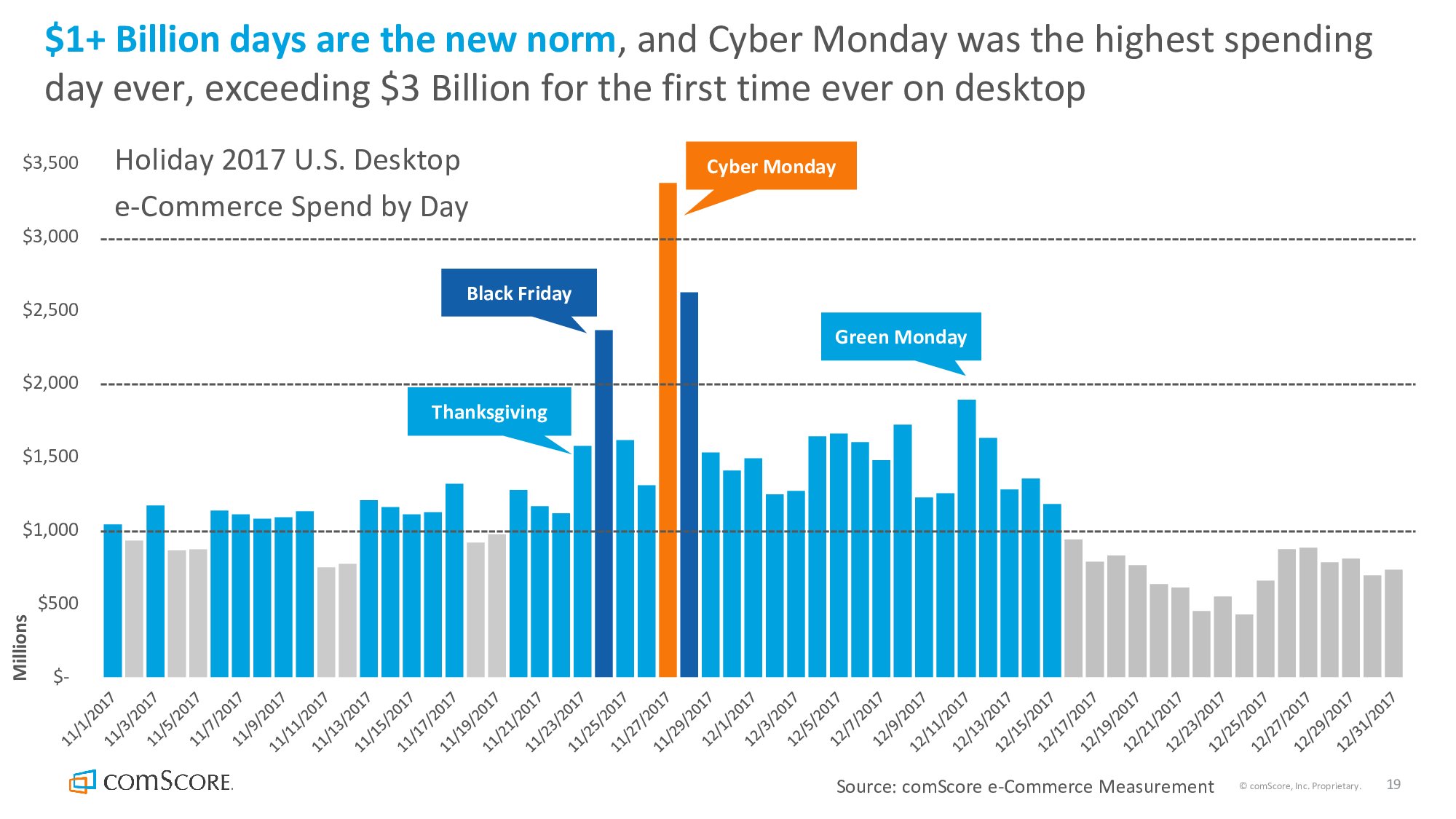

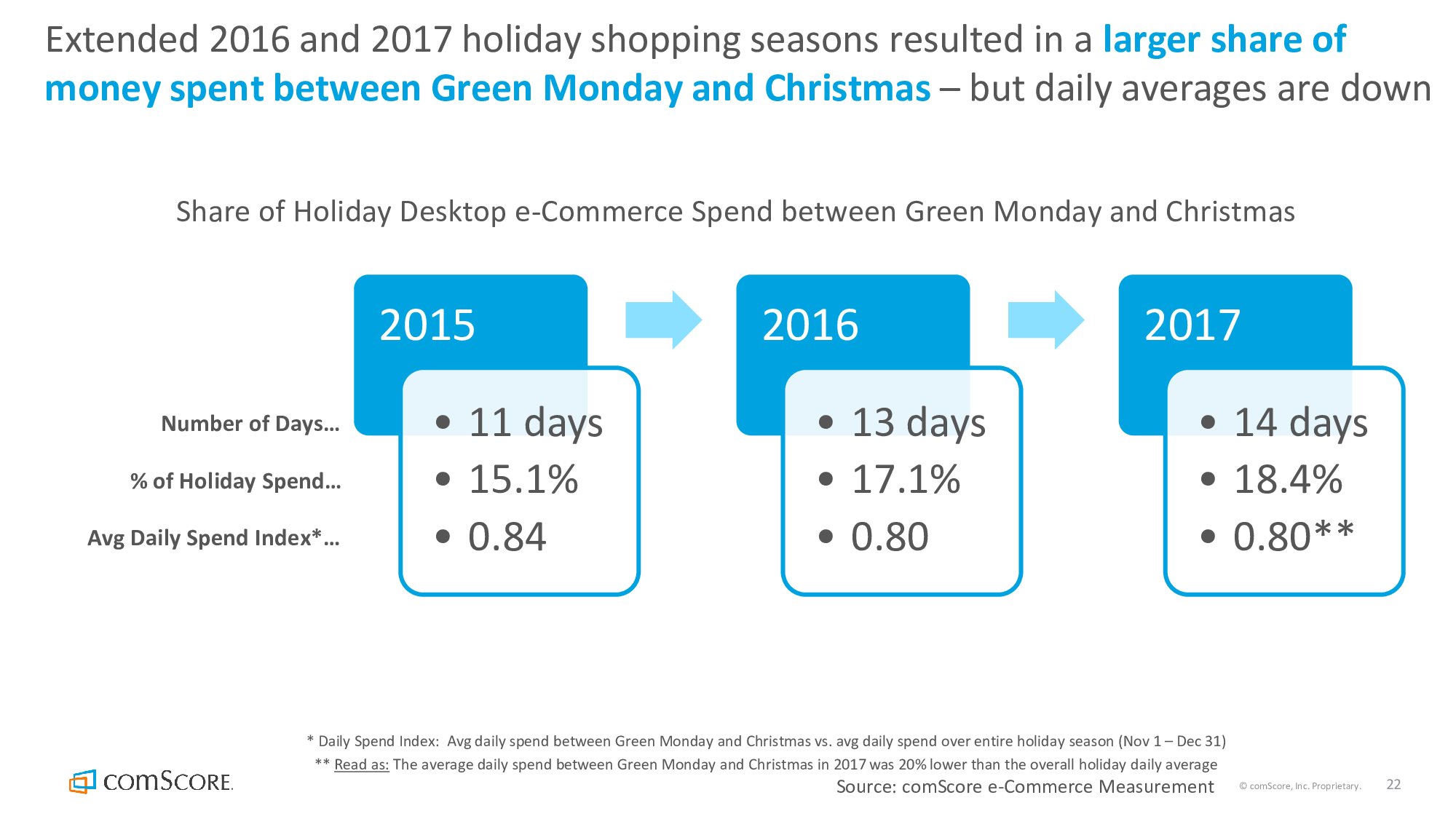

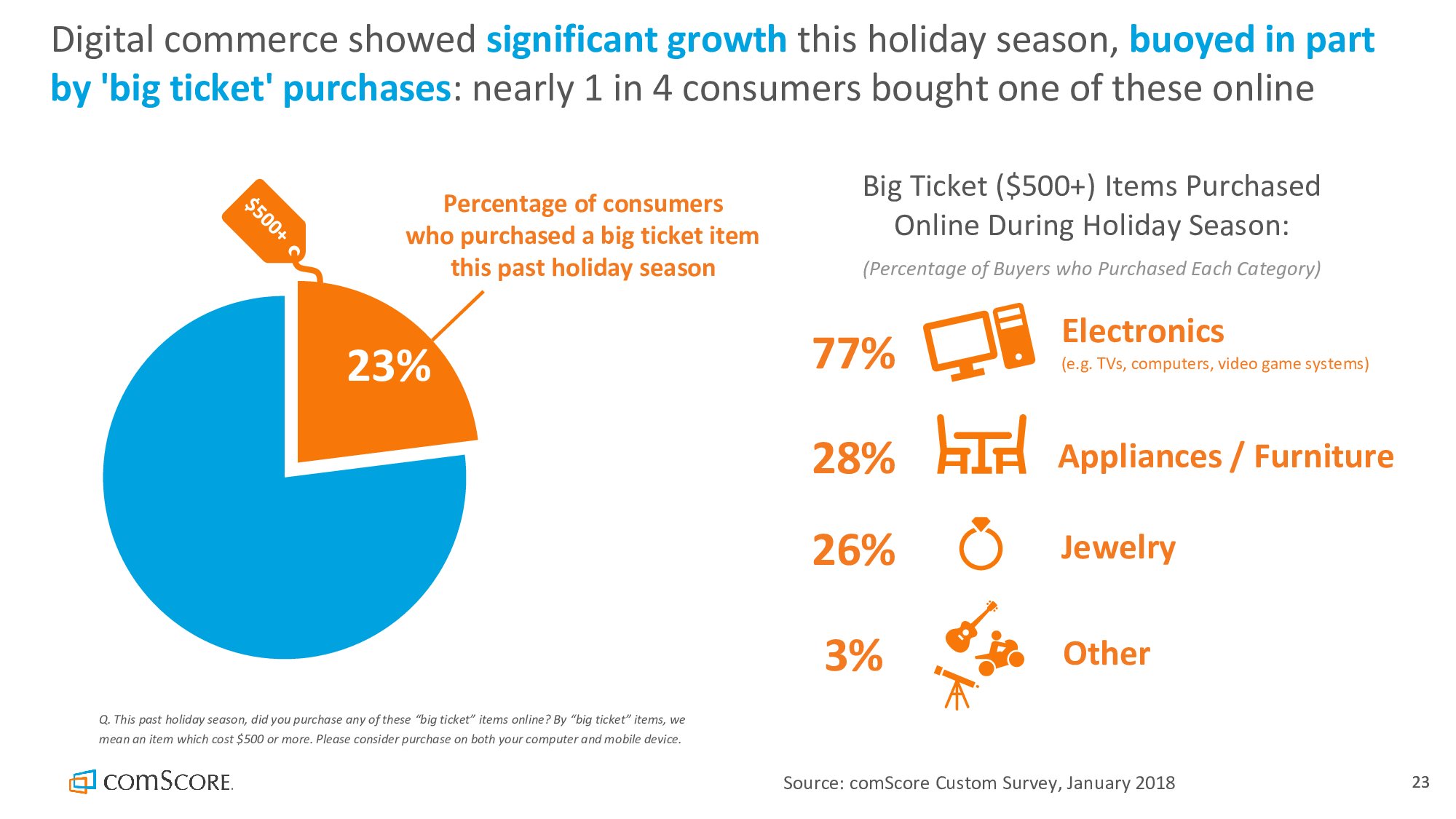

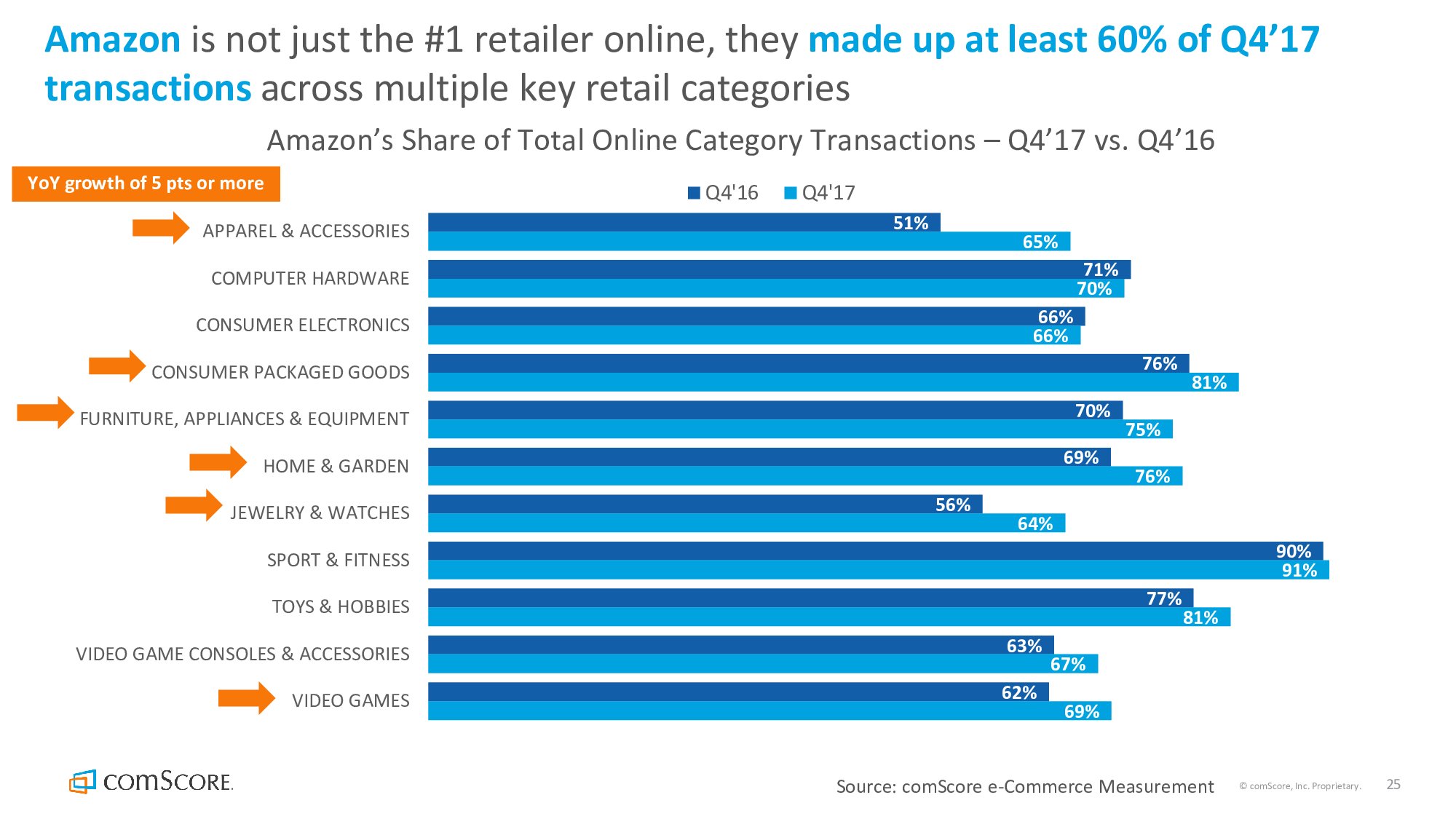

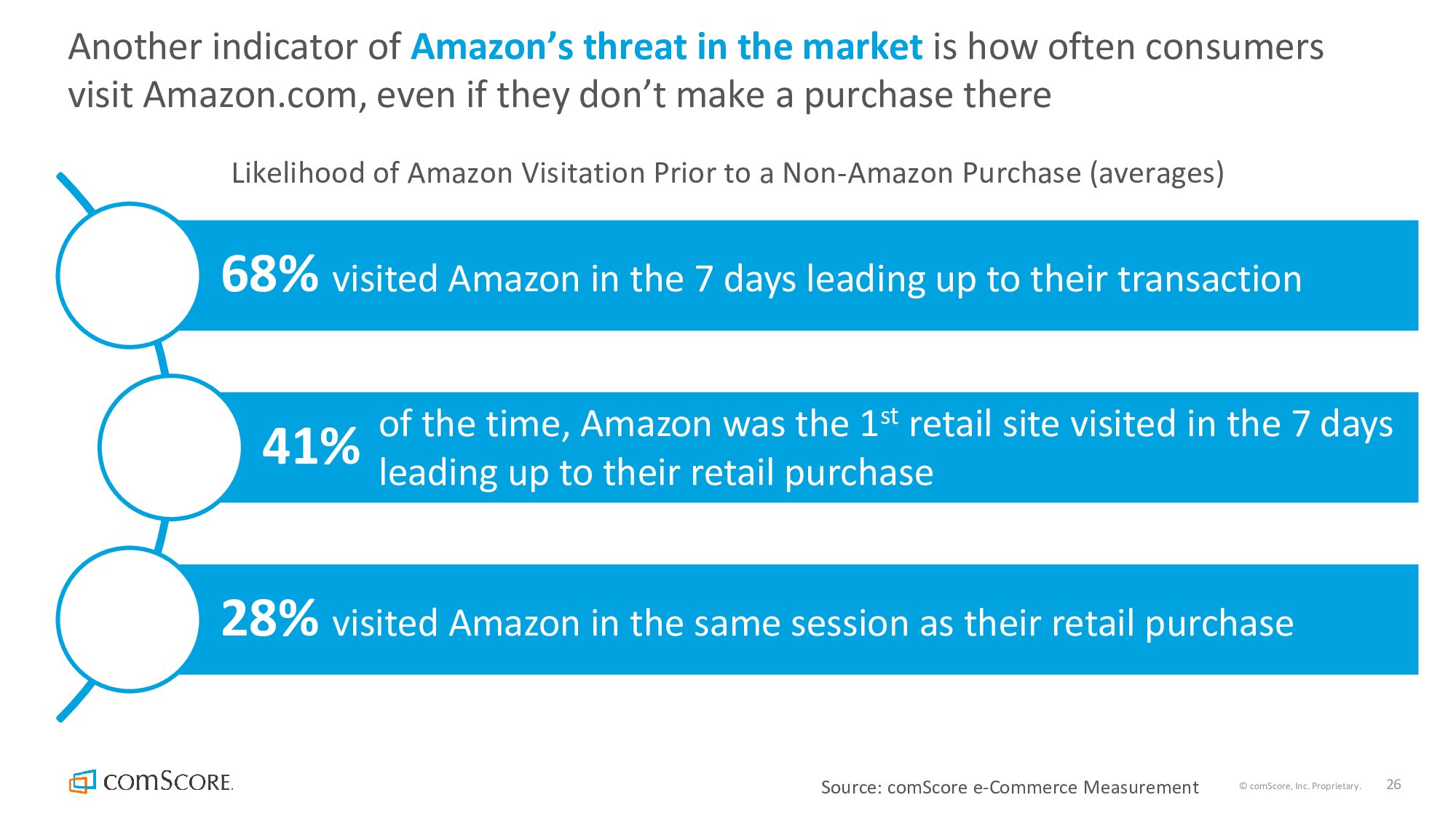

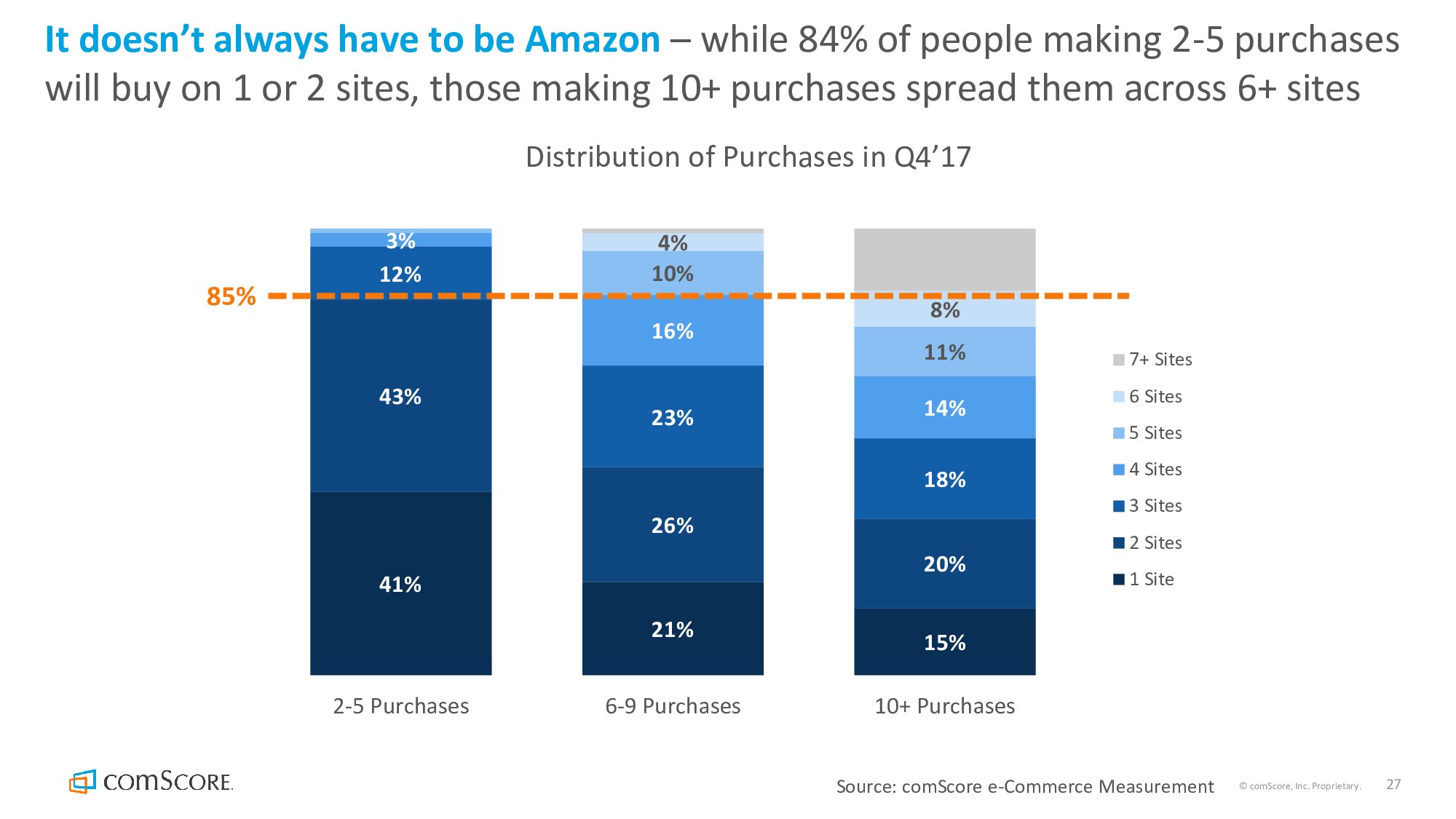

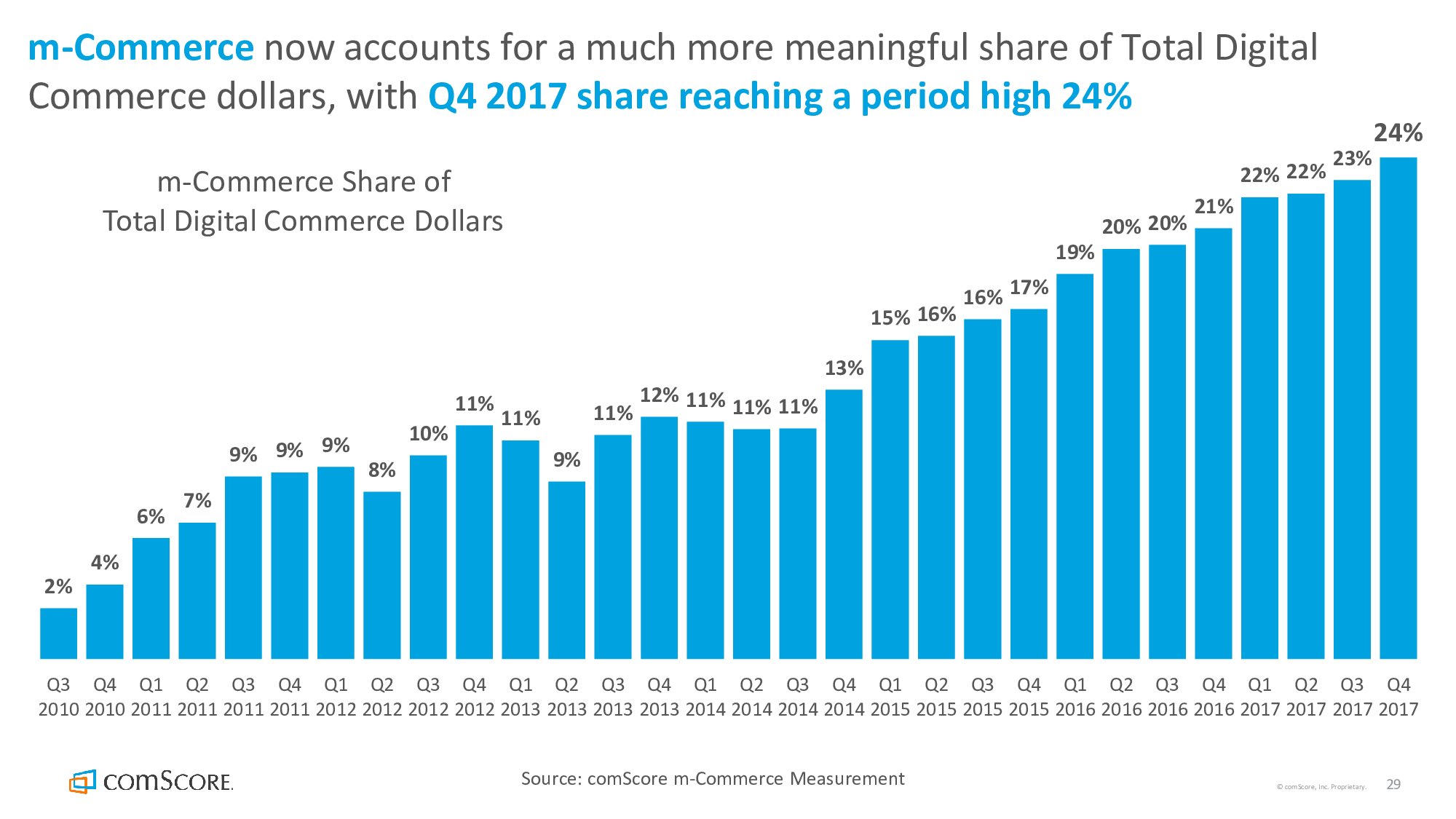

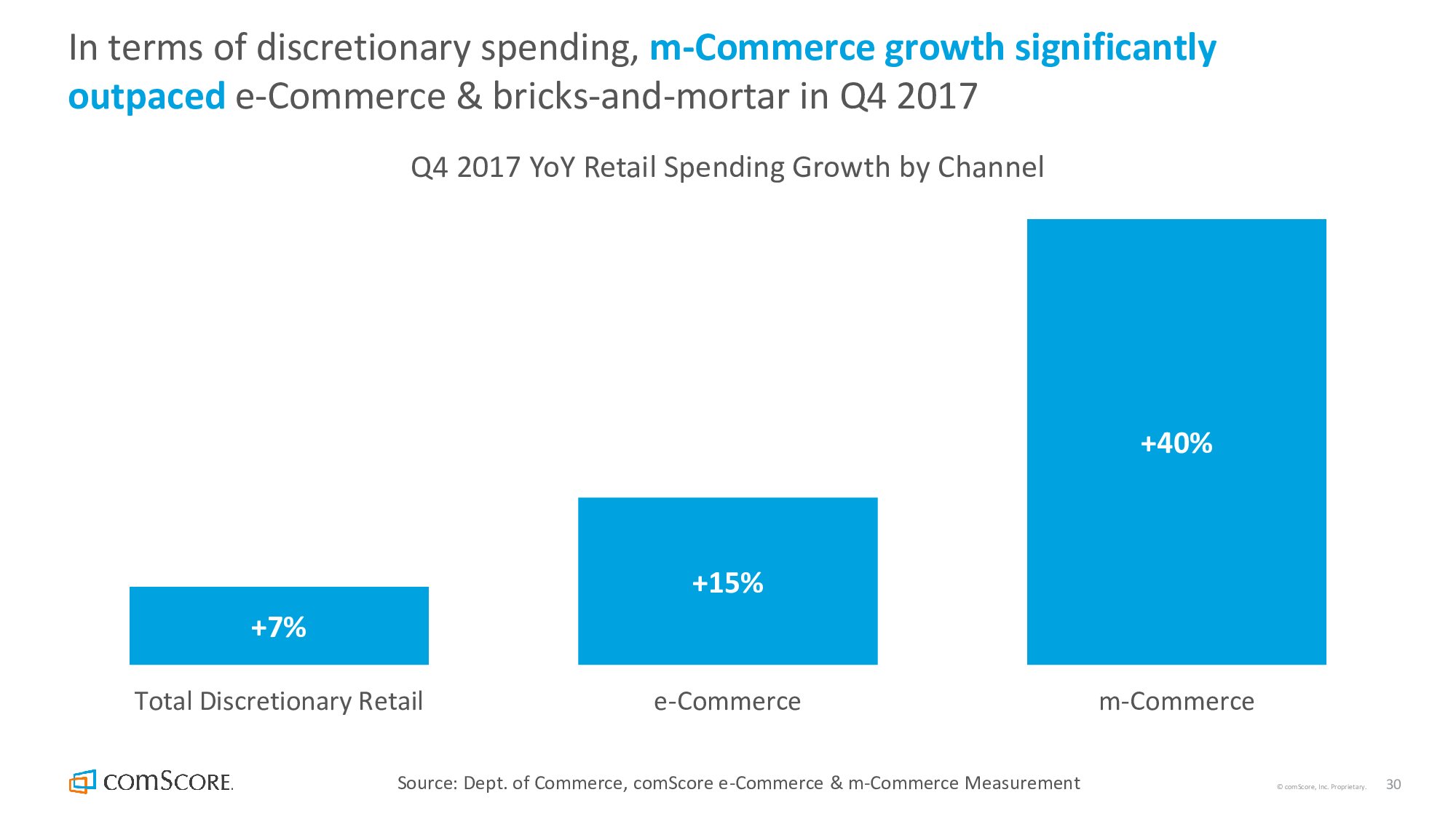

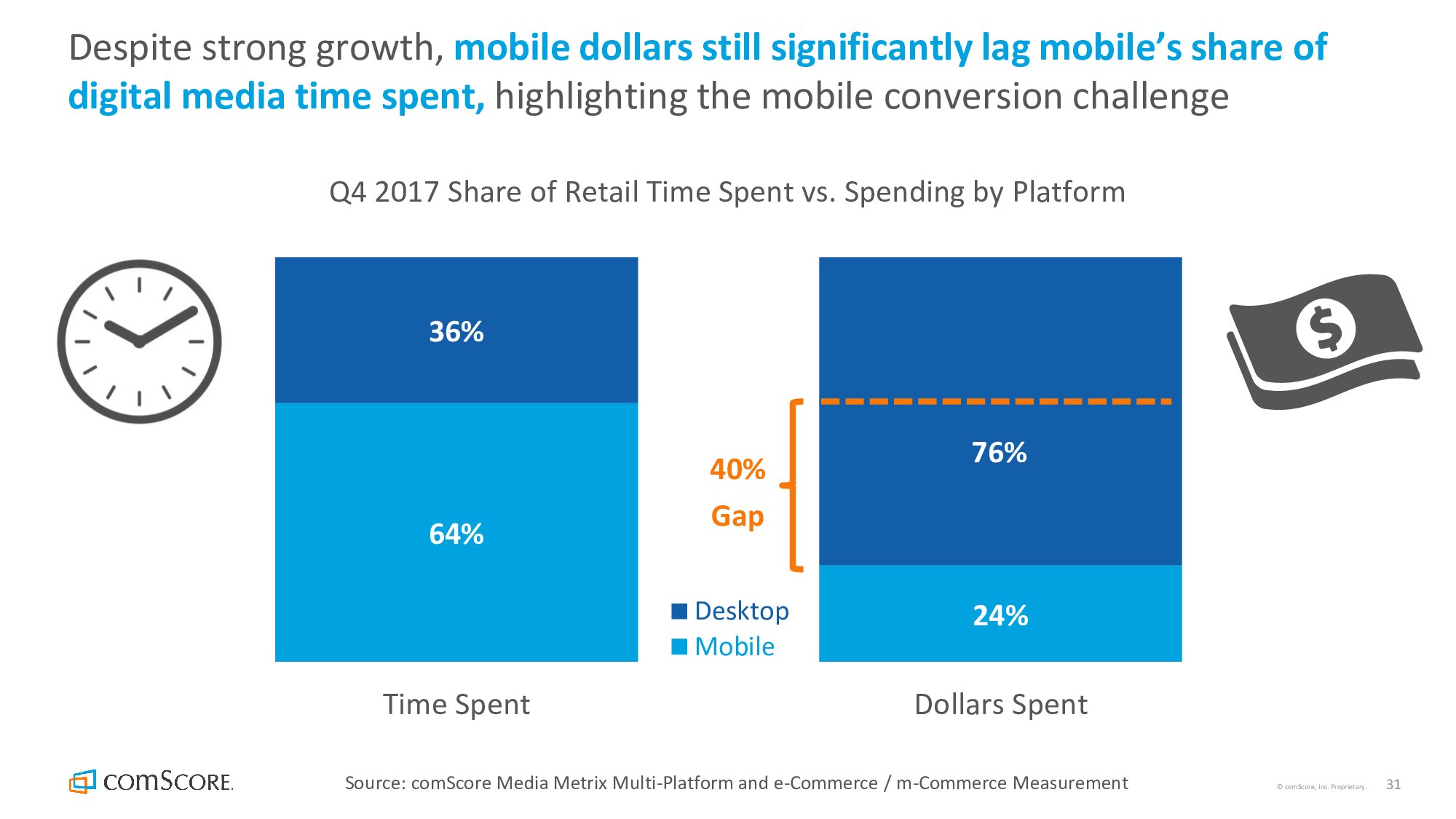

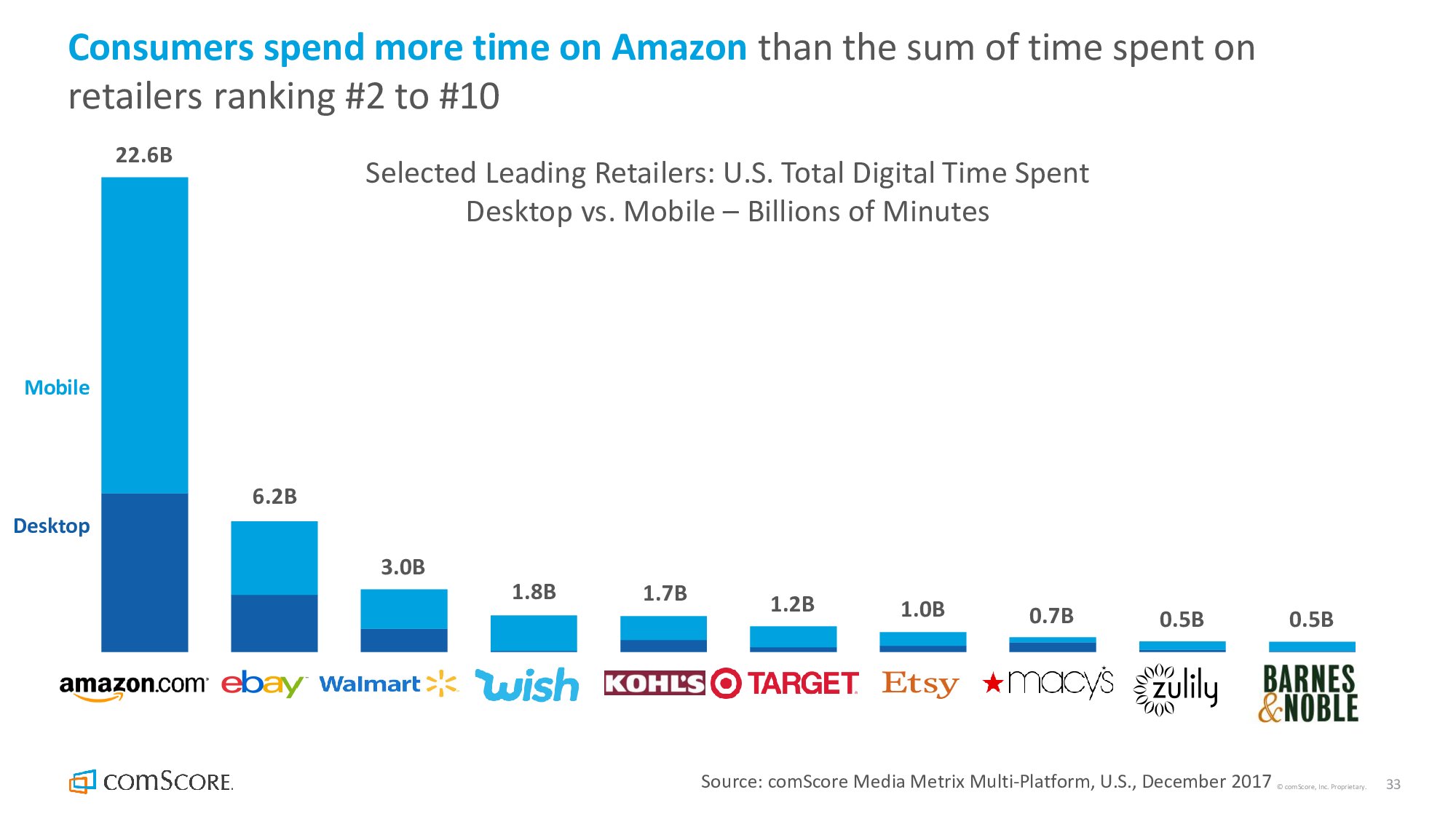

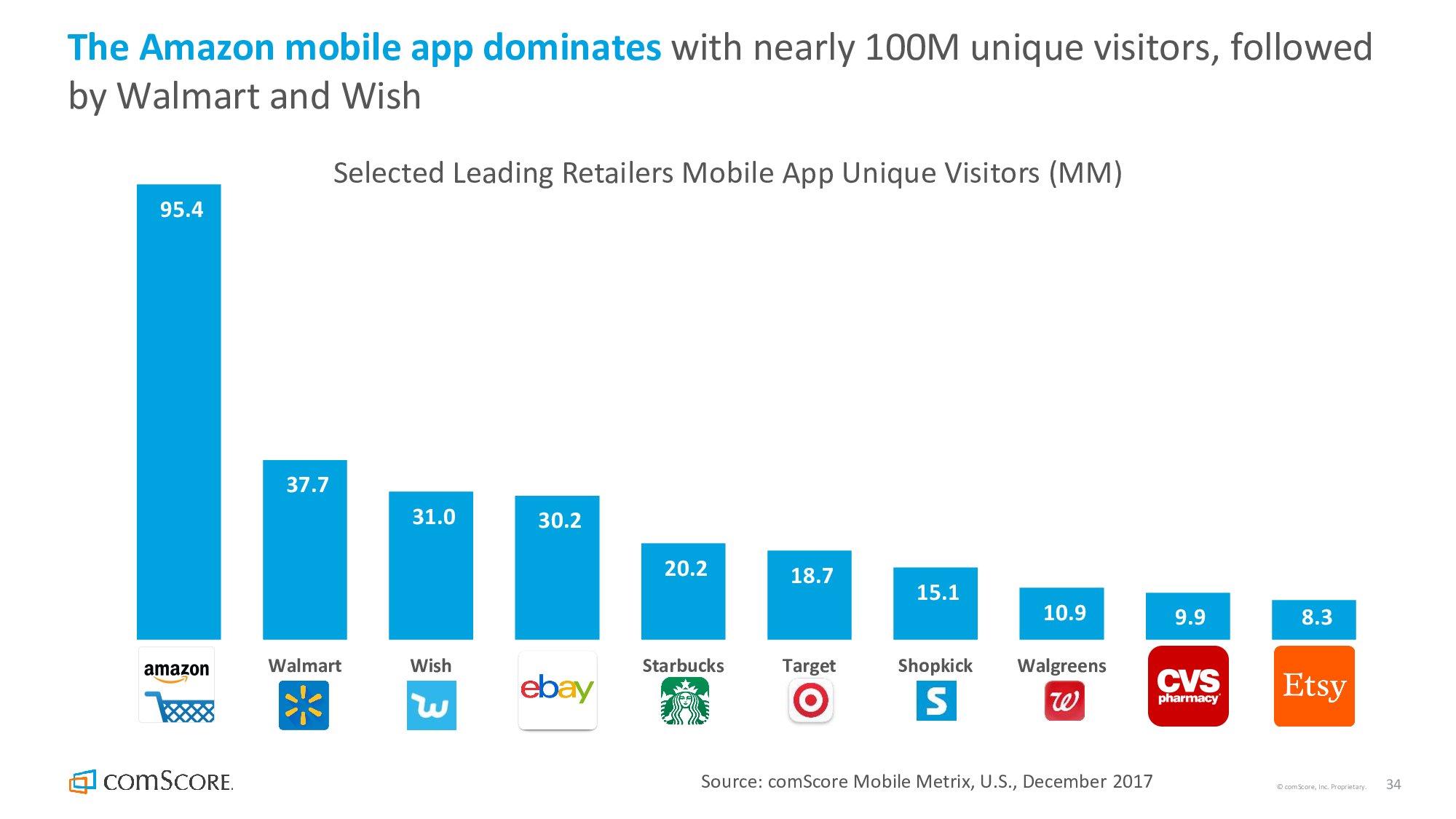

199IT原创编译,ComScore发布了“2018年美国网络零售经济报告”。2017年电子商务继续增长,尤其是移动渠道呈现高速增长的趋势。,2017年第四季度网络零售销售额达到1312亿美元,同比增长20%。目前,电子商务已经占消费者支出的近1/5。移动渠道对电子商务的贡献越来越大,2017年第四季度的份额达到24%的高位。第四季度移动电子商务增长速度明显超过电子商务和实体店。移动渠道对网络零售至关重要,但是人们花费在移动渠道的时间和支出并不成比例,这显示出移动渠道转化还存在一些问题。,ComScore的数据显示,亚马逊不仅是最大的网络零售商,占第四季度网络零售交易的60%。事实上,十大网络零售商都十分依赖移动渠道,例如,亚马逊应用拥有近1亿独立访问者,沃尔玛(3700万)和和Wish(3100万)紧随其后。亚马逊的另一个优势是消费者经常访问其网站。68%的消费者在交易前7天内访问Amazon.com。,其他发现:,价格上涨仍然是人们最担心的,美国人对金融市场和房地产的担忧有所下降。,免运费仍然是消费者网络购物最重要的因素。,CPG和玩具是第四季度电子商务销售最强劲的商品类别。,服装和配饰是过去几个季度增长最快的分类,也是网络零售的最大类别。,家具和家电是另一个网络零售业增长较快的类别,过去9个季度中有8个季度增长超过20%。,虽然网络买家年龄不同,最佳的消费者是25-54岁的女性。,

,

,

本期CAMIA采集3月31日印尼GP前300应用&游戏2018年第一季度相关数据,并总结出TOP100下载榜单,情况如下:,Part 1,——应用,TOP 5应用类别依次为工具类、视频播放和编辑类、通讯类、摄影类&购物类和社交类,几大类别在榜单中的占比分别为13%、12%、11%、9%、9%和8%。,其中绝大部分应用都是于2017年以前在该市场推出,仅有7%的应用于2017年之后推出。在这7%的应用中包括了4款视频播放和编辑类应用,其中就有火山小视频的国际版《Vigo Video》和抖音海外版《Tik Tok》。,TOP 100下载榜中中国玩家旗下应用占31%,其中将近一半排在榜单TOP50。在占比最高的工具类中,超过一半的应用为中国发行商旗下应用,其中包括了传输工具《茄子快传SHAREit》,《wifi万能钥匙WiFi Master Key 》和GOMO旗下输入法《GO Keyboard 》。,在占比第二的12个视频播放和编辑应用中有一半为中国玩家旗下产品,而在这6个应用中就有5个为国内各大短视频应用的国际版本:抖音《Tik Tok》,小影《VivaVideo 》,火山《Vigo Video 》,快手《Kwai Go 》和乐秀《VideoShow》。,榜单四款输入法全为中国玩家旗下产品:猎豹移动的《Cheetah Keyboard》,搜狐旗下《Typany Keyboard 》,GOMO旗下《GO Keyboard 》和Kika科技旗下《Kika Keyboard 》。,以下是完整榜单:,Part 2,——游戏,游戏TOP 100下载榜单占幅最大五类游戏依次为动作类、休闲类、体育类、赛车类和街机类游戏。其中动作类占20%,休闲类占16%,其余三类各占11%。,其中中国游戏发行商旗下游戏占15%。在占比最大的动作类游戏中,中国玩家旗下游戏占比超过1/4,前五大最高下载量动作游戏中有3款游戏为中国玩家旗下游戏,其中包括了2016年下半年在该市场推出的海外版王者荣耀《Mobile Legends: Bang Bang》和2018年3月份推出的腾讯吃鸡手游《荒野行动》国际版《PUBG MOBILE》。,榜单前五十的中国游戏共有九款,除了以上提到的两款之外还有网易吃鸡手游国际版《RULES OF SURVIVAL》,IGG旗下大乱战游戏《BarbarQ野蛮人大作战》,猎豹移动的《Piano Tiles 2™钢琴块2》,等等。,以下是完整榜单:, , ,(印尼游戏Q1 TOP100下载榜,注:应用类别依据商店类别进行分组),来源:CAMIA,

,(印尼游戏Q1 TOP100下载榜,注:应用类别依据商店类别进行分组),来源:CAMIA,

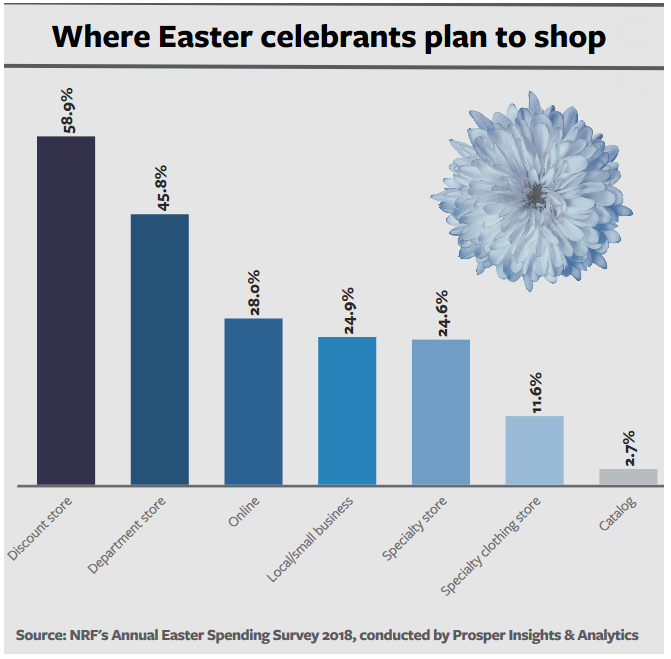

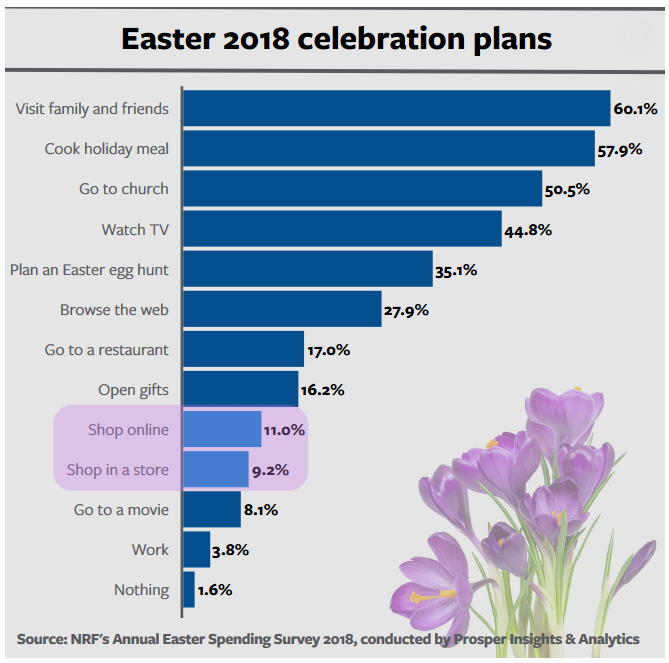

199IT原创编译,据全美零售联合会(NRF)和Prosper Insights & Analytics发布的调查,今年复活节支出预计将达到182亿美元,几乎相当于2017年的纪录(184亿美元),是有史以来第二高的一年。今年,总共有81%的美国人庆祝这个节日,平均每人花费150美元,低于去年的152美元。, 调查显示,87%的消费者将花费57亿美元购买食品,48%的消费者共支出32亿美元购买服装,29亿美元购买礼品(61%的消费者),26亿美元购买糖果(89%的消费者),13亿美元购买花卉(39%),11亿美元购买装饰品(42%),7.8亿美元购买贺卡(46%)。,在准备复活节假期时,59%的消费者会在折扣店购物,46%的消费者会去百货公司,28%的受访者会在网上购物,25%的消费者会去专卖店,25%的消费者会去小企业或当地商店。30%的智能手机用户会研究产品或比较他们的价格,还有19%的用户会会在手机上进行购买。,

调查显示,87%的消费者将花费57亿美元购买食品,48%的消费者共支出32亿美元购买服装,29亿美元购买礼品(61%的消费者),26亿美元购买糖果(89%的消费者),13亿美元购买花卉(39%),11亿美元购买装饰品(42%),7.8亿美元购买贺卡(46%)。,在准备复活节假期时,59%的消费者会在折扣店购物,46%的消费者会去百货公司,28%的受访者会在网上购物,25%的消费者会去专卖店,25%的消费者会去小企业或当地商店。30%的智能手机用户会研究产品或比较他们的价格,还有19%的用户会会在手机上进行购买。, 消费者打算用几种方式庆祝复活节:,复活节兔子预计会有一个繁忙的假期:35%的消费者将参加复活节彩蛋狩猎,16%将打开礼物。除了传统的假日活动之外,一些消费者会追求更悠闲的活动:45%的人会看电视,11%的消费者会在网上购物,9%的受访者会在商店购物,8%的受访者会去看电影。,199IT.com原创编译自:NRF 非授权请勿转载,

消费者打算用几种方式庆祝复活节:,复活节兔子预计会有一个繁忙的假期:35%的消费者将参加复活节彩蛋狩猎,16%将打开礼物。除了传统的假日活动之外,一些消费者会追求更悠闲的活动:45%的人会看电视,11%的消费者会在网上购物,9%的受访者会在商店购物,8%的受访者会去看电影。,199IT.com原创编译自:NRF 非授权请勿转载,

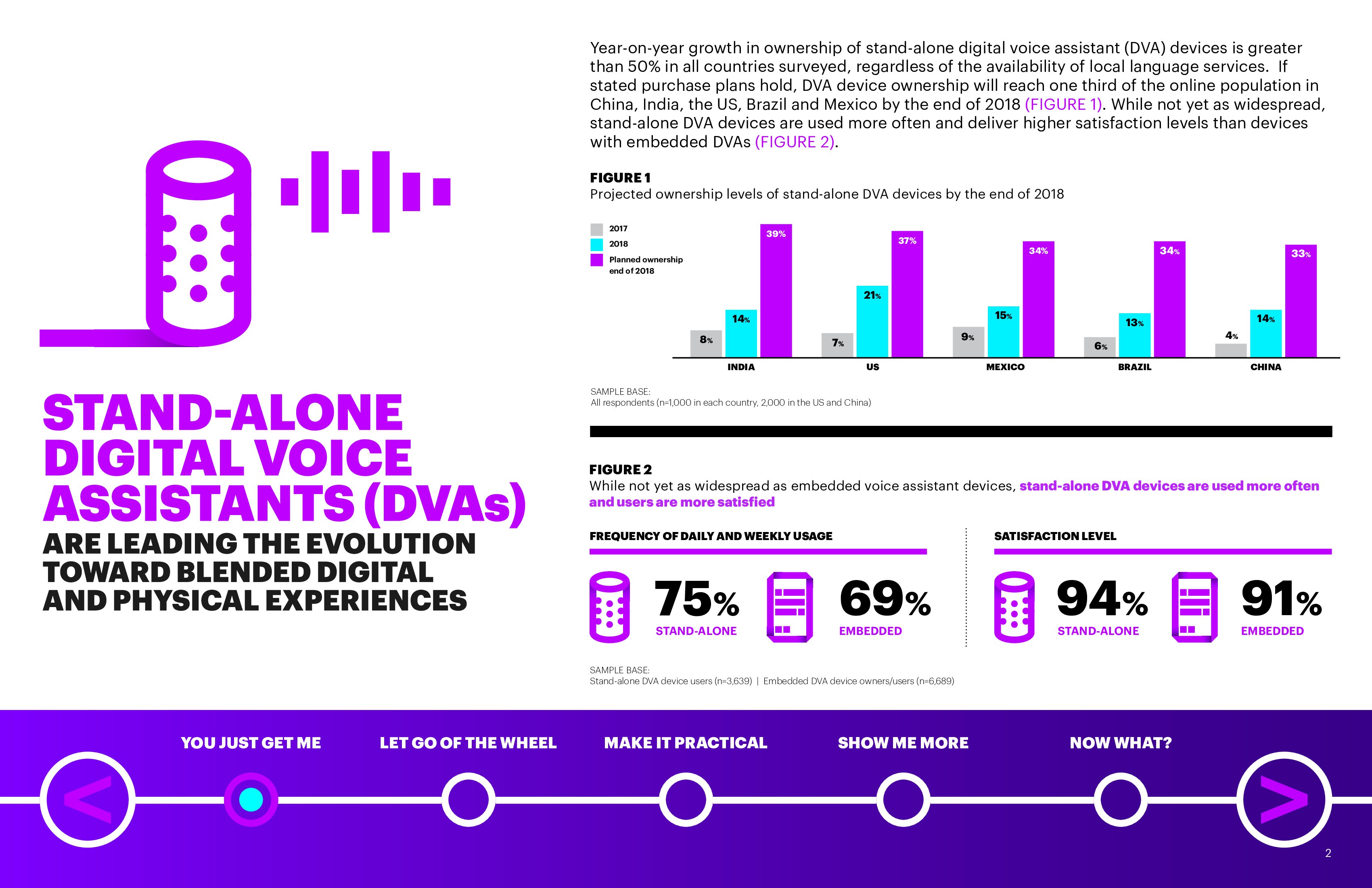

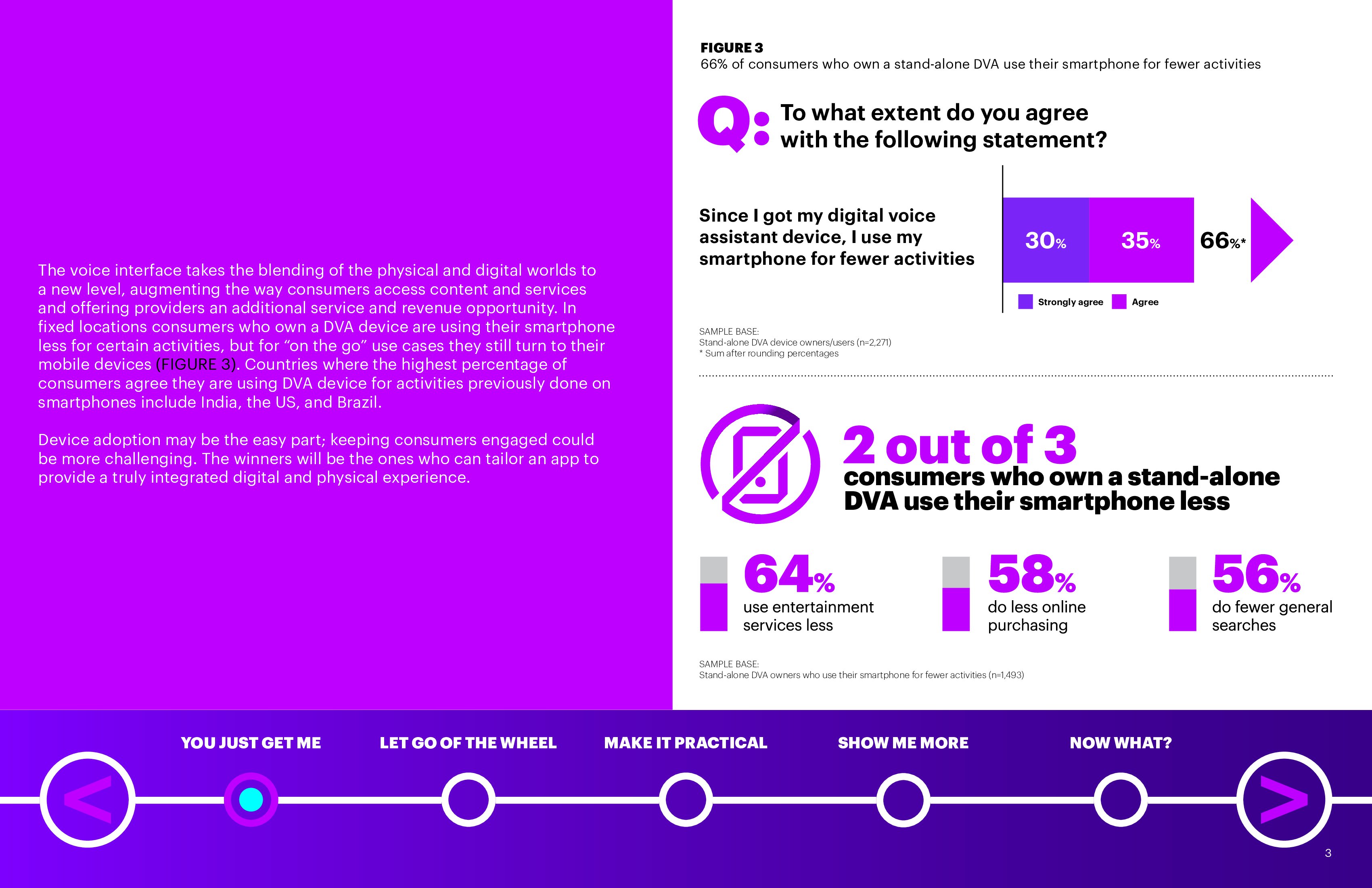

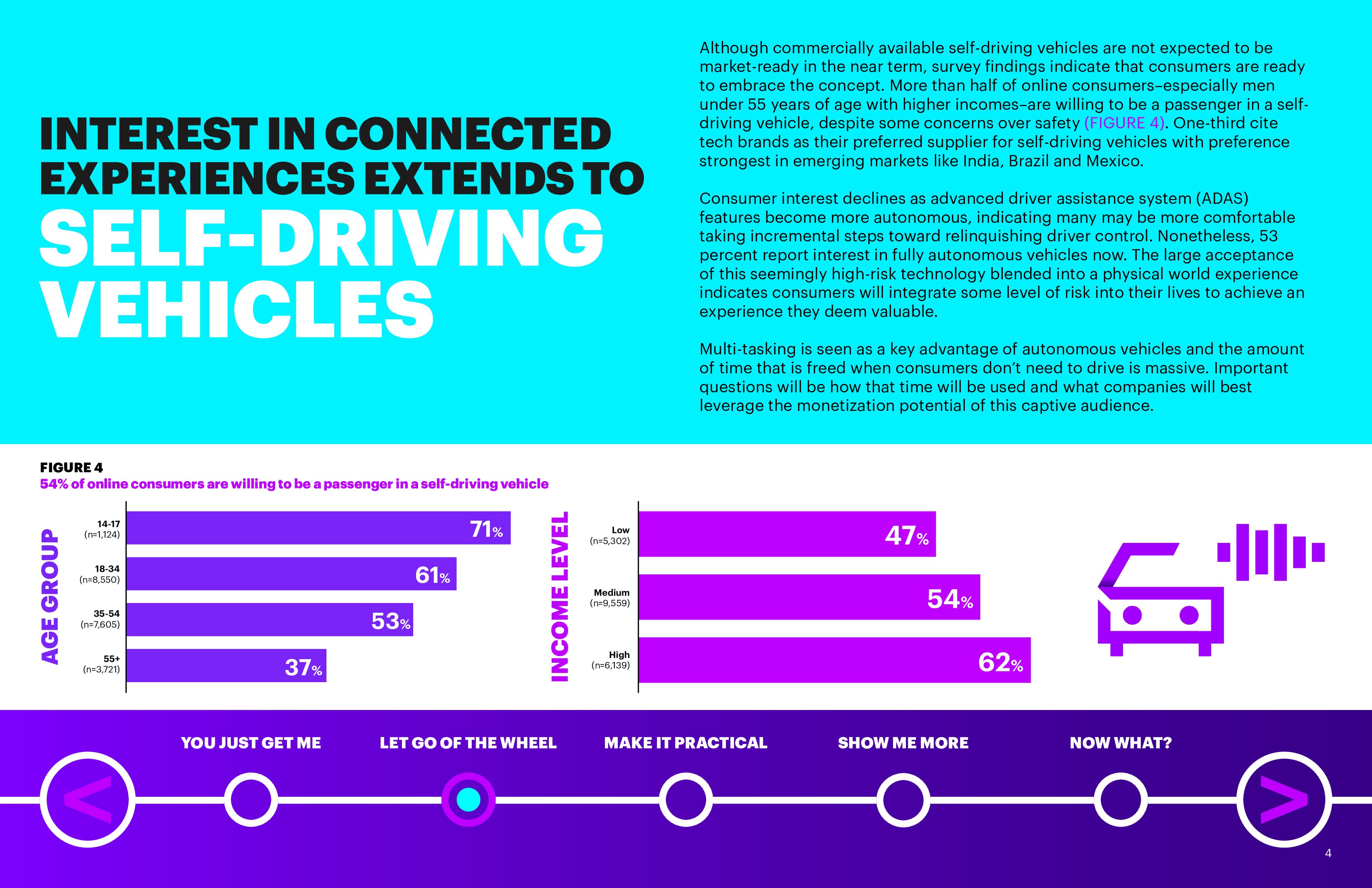

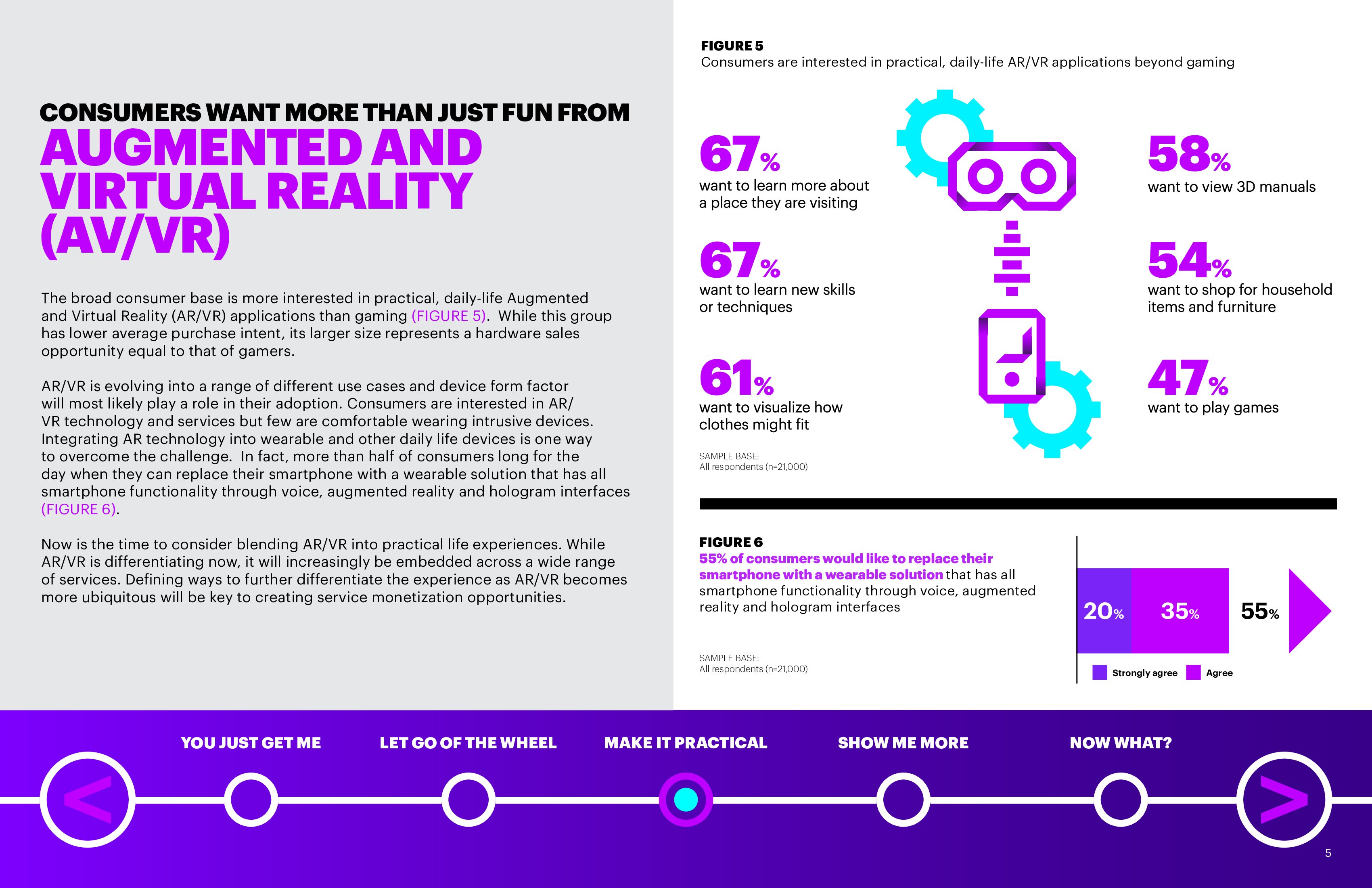

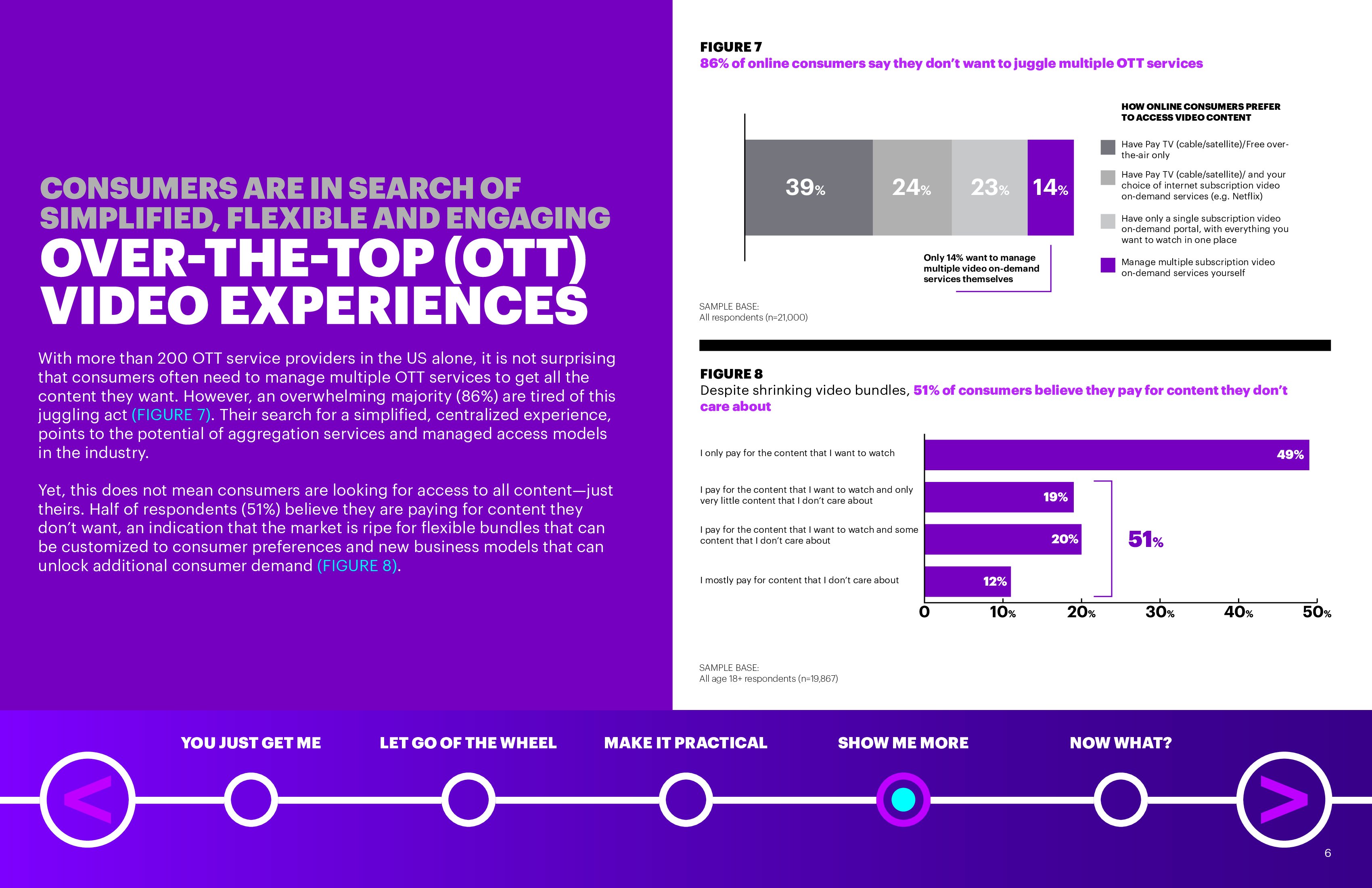

199IT原创编译,为了了解网络购物体验,埃森哲调查了19个国家超过2万名网络消费者,并发布了新报告“满足在线消费者的需求”。,融合在线和现实世界意味着提供平行的服务和真正的无缝体验。智能音箱在这方面是一个重要发展,让服务更易于访问。智能音箱用户年增长率超过50%,包括没有本地语言的设备。按照购买计划,在中国、印度、美国、巴西和墨西哥,1/3的网络购物消费者在2018年年底将拥有一个智能音箱。2/3的智能音箱用户智能手机使用量有所下降。,网络消费者对联网体验的兴趣延伸至自动驾驶汽车。54%的消费者愿意乘坐自动驾驶私人汽车;42%的受访者认为多任务是自动驾驶汽车的关键优势;1/3的消费者更喜欢科技品牌作为自动驾驶汽车供应商;1/3的受访者认为安全性是人控制驾驶的优势。,消费者不仅仅想从增强现实和虚拟现实(AR/VR)中获得娱乐。关于AR/VR用例方面,67%的消费者希望了解旅游目的地;67%的受访者想了解新技术;61%的消费者希望提前看到衣服是否合体;58%的受访者希望看到3D手册;54%的消费者希望通过AR/VR购买家居和家具;47%的受访者希望用AR/VR玩游戏。,消费者正在寻求简化、灵活和引人入胜的OTT视频体验。86%的受访者希望有更简单的方法管理多个OTT视频服务;51%的受访者认为他们正在为不想看的内容付费;61%的受访者不愿意多付费来取消广告;23%的消费者娱乐预算和42%的收视时间用在OTT内容上。,

, ,

, , ,

,