根据埃森哲第14次年度假日购物调查的结果,76%的美国消费者希望零售商在感恩节关门。略多于一半的受访者希望给工人一个当之无愧的假期;其余的人表示,零售业工人应该与家人共度假期。,61%的受访者计划尽量减少店内购物,以降低必需品员工的健康风险。此外,41%的受访者表示,他们购物时不会选择因疫情而裁员或减少员工福利的零售商;57%的人会在购物时选择在危机期间支持员工和客户的零售商。,面临压力的零售供应链,75%的消费者将至少在网上进行部分假日购物,高于去年的65%;43%的购物者计划在这个假日季只在网上购物。,由于大流行,许多零售商在他们的门店提供了路边和其他非接触式选择,但77%的购物者仍然希望他们能将商品直接送货上门;只有11%的人愿意在店内提货;同样比例的人愿意使用储物柜或路边提货等非接触式选择。此外,消费者的耐心正在减弱。56%的受访者表示,在送货体验不满意后,他们不会再与该零售商来往。,零售商能够让消费者回到商店的一种方式是通过预约购物。事实上, 62%的消费者表示,亲自预约购物时间可以激励他们实际回到门店、消费电子产品零售商或家居用品零售商。,调查还显示,服装零售商在经历了艰难的零售期后,可能会在这个假日季收复一些失地。61%的消费者将购买与去年一样多或更多的服装礼物,使服装成为本季第二大最有可能购买的商品,仅次于礼品卡(64%)。,

,

,

Archive for 2022年July

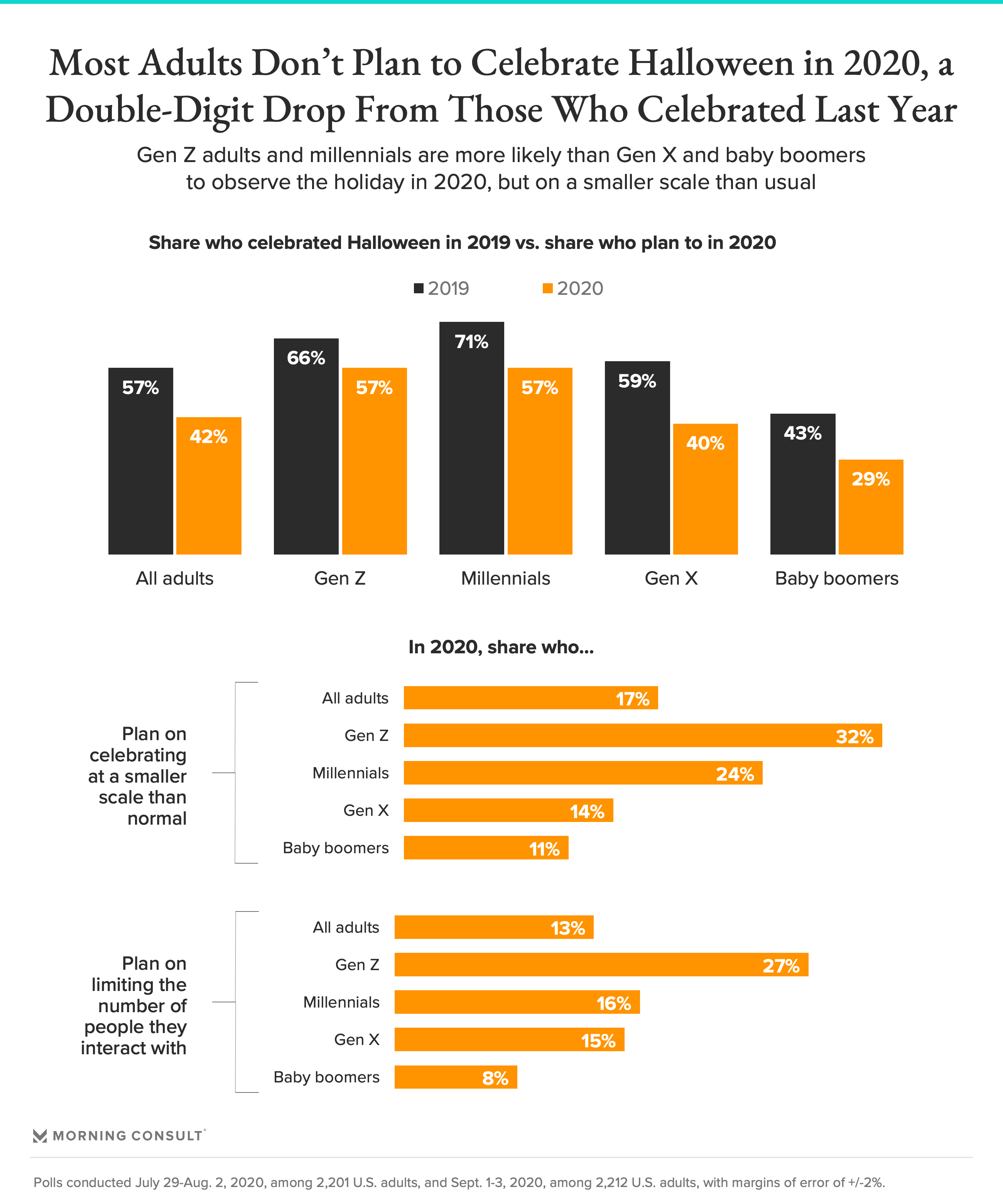

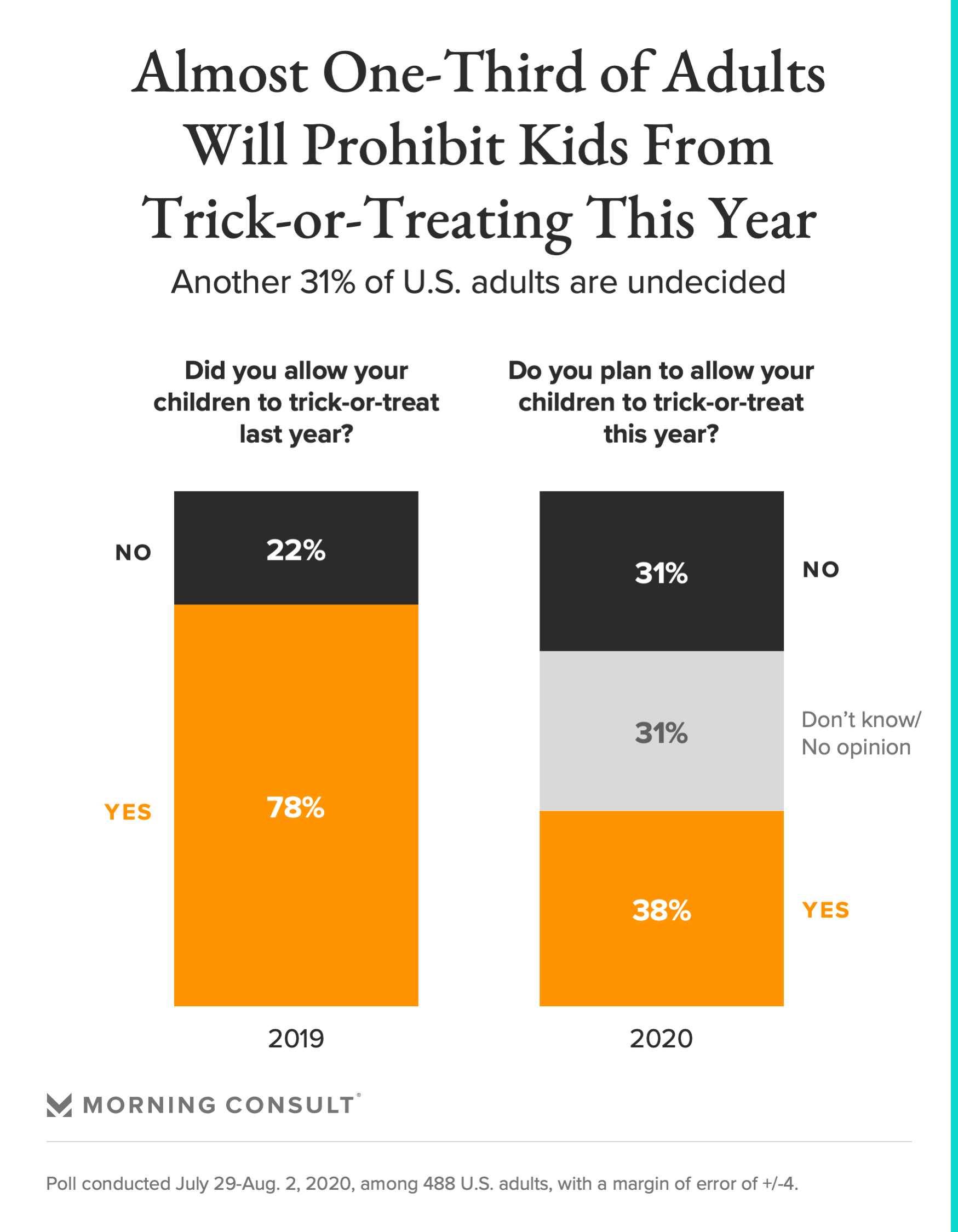

0714美国人对庆祝万圣节感到害怕,这应该会吓到零售商。,Morning Consult的民调显示,对于通常利用万圣节赚钱的恶作剧者和企业来说,空荡荡的街道可能会导致今年的万圣节变得更加可怕。因为更多的美国成年人表示,他们不会在2020年庆祝万圣节。, ,42%的受访者庆祝2020年万圣节,比去年的比例(57%)下降了15个百分点。,17%的受访者表示,虽然他们今年确实计划庆祝万圣节,但庆祝活动规模将比平常小;13%的成年人计划参加万圣节庆祝活动,但会限制节日期间互动的人数。,

,42%的受访者庆祝2020年万圣节,比去年的比例(57%)下降了15个百分点。,17%的受访者表示,虽然他们今年确实计划庆祝万圣节,但庆祝活动规模将比平常小;13%的成年人计划参加万圣节庆祝活动,但会限制节日期间互动的人数。, ,当谈到万圣节最具标志性的传统之一“不给糖就捣蛋”时,数据显示,美国各地的社区将出奇地安静。根据9月1日的一份报告,只有7%的成年人计划像往常一样玩不给糖就捣蛋的游戏。,23%的成年人认为其他人像往常一样进行万圣节庆祝活动不安全。,根据全美零售联合会的数据,今年万圣节庆祝活动的支出预计将下降,从2019年的88亿美元降至今年的80亿美元。,根据7月29日-8月2日的民调,约26%的成年人计划今年为玩不给糖就捣蛋的人购买糖果,只有去年这么做的人数的一半(51%)。,根据9月1日的数据,只有18%的受访者计划购买和平时一样多的万圣节糖果。调查显示,更少的美国人(3%)计划在万圣节花更多的钱。,199IT.com原创编译自:Morning Consult 非授权请勿转载,

,当谈到万圣节最具标志性的传统之一“不给糖就捣蛋”时,数据显示,美国各地的社区将出奇地安静。根据9月1日的一份报告,只有7%的成年人计划像往常一样玩不给糖就捣蛋的游戏。,23%的成年人认为其他人像往常一样进行万圣节庆祝活动不安全。,根据全美零售联合会的数据,今年万圣节庆祝活动的支出预计将下降,从2019年的88亿美元降至今年的80亿美元。,根据7月29日-8月2日的民调,约26%的成年人计划今年为玩不给糖就捣蛋的人购买糖果,只有去年这么做的人数的一半(51%)。,根据9月1日的数据,只有18%的受访者计划购买和平时一样多的万圣节糖果。调查显示,更少的美国人(3%)计划在万圣节花更多的钱。,199IT.com原创编译自:Morning Consult 非授权请勿转载,

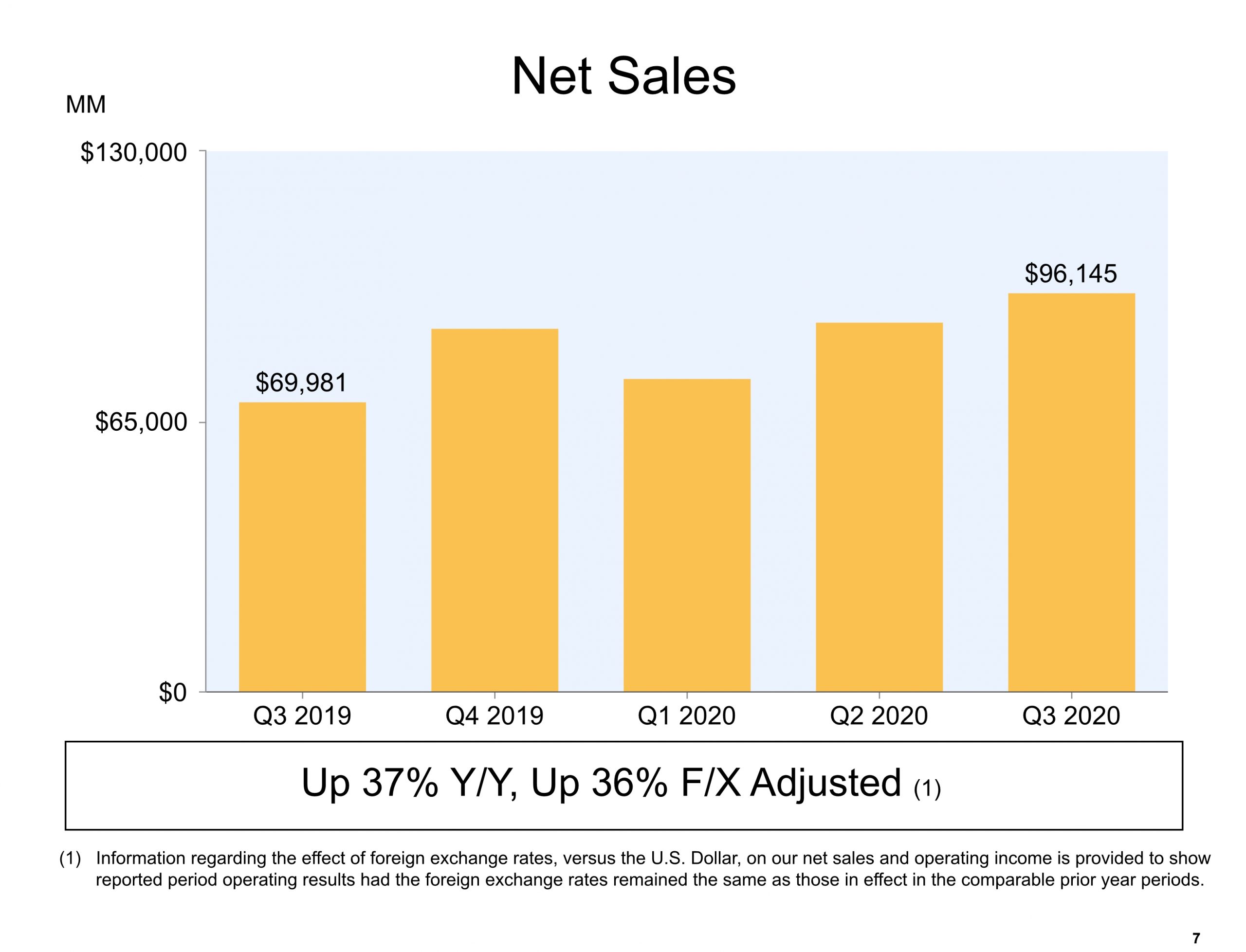

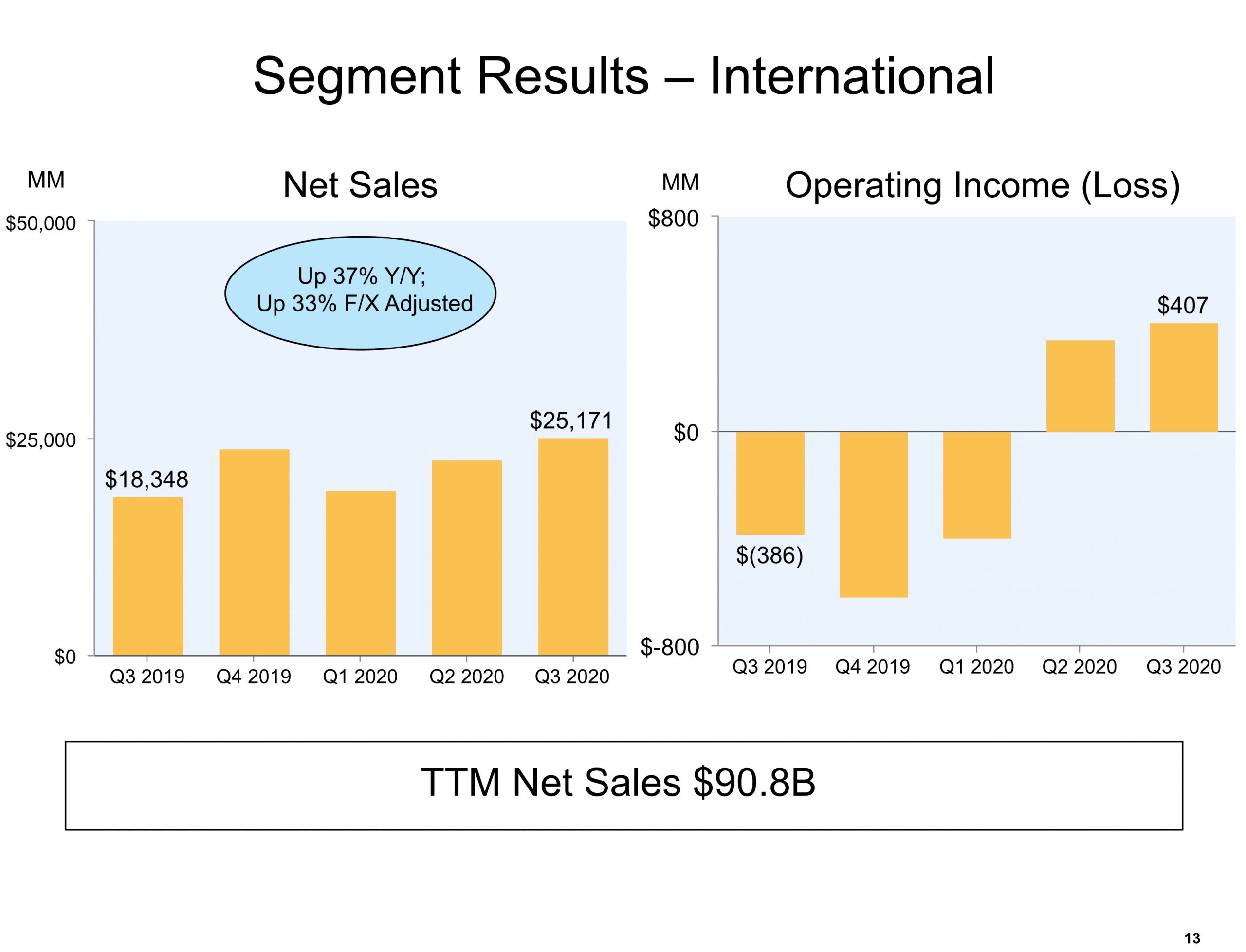

,2020年10月30日,在线零售巨头亚马逊(NASDAQ:AMZN)在美股市场周四收盘后(北京时间周五凌晨)公布了该公司的2020财年第三季度财报。,报告显示,亚马逊第三季度净销售额为961亿美元,与上年同期的700亿美元相比增长37%,不计入汇率变动的影响为同比增长36%,超出华尔街分析师预期;净利润为63亿美元,相比之下上年同期为21亿美元;每股摊薄收益为12.37美元,相比之下上年同期为4.23美元,超出分析师预期。,财报发布后,亚马逊盘后股价下跌1.1%,报3176美元/股。,业绩概要:,– 亚马逊第三季度净销售额为961亿美元,与上年同期的700亿美元相比增长37%,不计入汇率变动的影响为同比增长36%,超出华尔街分析师预期。,– 亚马逊第三季度净产品销售额为527.74亿美元,高于上年同期的397.26亿美元;净服务销售额为433.71亿美元,高于去年同期的302.55亿美元。,– 亚马逊第三季度净利润为63亿美元,相比之下上年同期为21亿美元;每股摊薄收益为12.37美元,超出分析师预期,相比之下上年同期为4.23美元。,分析师预期:,财经信息供应商FactSet调查显示,分析师此前平均预期亚马逊第三季度营收将达927亿美元。,另外,FactSet调查还显示,分析师此前平均预期亚马逊第三季度每股摊薄收益将达7.41美元。,各部门业绩:,按地区和业务类别划分:,– 亚马逊第三季度来自北美地区的净销售额为593.73亿美元,与上年同期的426.38亿美元相比增长39%;在总净销售额中所占比例为61%,相比之下上年同期所占比例为62%。,– 亚马逊第三季度来自于国际地区的净销售额为251.71亿美元,与上年同期的183.48亿美元相比增长37%;在总净销售额中所占比例为26%,相比之下上年同期所占比例为26%。,– 亚马逊第三季度来自亚马逊网络服务(AWS)的净销售额为116.01亿美元,与上年同期的89.95亿美元相比增长29%;在总净销售额中所占比例为13%,相比之下上年同期所占比例为12%。,按产品和服务划分:,– 亚马逊第三季度来自于在线商店的净销售额为483.50亿美元,与上年同期的350.39亿美元相比增长38%。,– 亚马逊第三季度来自于实体店的净销售额为37.88亿美元,与上年同期41.92亿美元相比下降10%。,– 亚马逊第三季度来自于第三方卖家服务的净销售额为204.36亿美元,与上年同期的132.12亿美元相比增长55%。,– 亚马逊第三季度来自于订阅服务的净销售额为65.72亿美元,与上年同期的49.57亿美元相比增长33%。,– 亚马逊第三季度来自亚马逊网络服务的净销售额为116.01亿美元,与上年同期的89.95亿美元相比增长29%。,– 亚马逊第三季度来自于其他业务的净销售额为53.98亿美元,与上年同期的35.86亿美元相比增长51%。,其他财务信息:,运营现金流和自由现金流:,– 在截至2020年6月30日的12个月时间里,亚马逊的运营现金流为553亿美元,与上年同期相比增长56%;在截至2019年6月30日的12个月时间里,亚马逊的运营现金流为353亿美元。,– 在截至2020年6月30日的12个月时间里,亚马逊的自由现金流为295亿美元,高于上年同期;在截至2019年6月30日的12个月时间里,亚马逊的自由现金流为235亿美元。,– 在扣除本金还款以后,亚马逊过去12个月时间里的自由现金流为184亿美元,高于上年同期;在截至2019年6月30日的12个月时间里,亚马逊扣除前述项目以后的自由现金流为146亿美元。,– 在扣除本金还款以及根据资本租约所获资产以后,亚马逊过去12个月时间里的自由现金流为179亿美元,高于上年同期;在截至2019年6月30日的12个月时间里,亚马逊扣除前述项目以后的自由现金流为105亿美元。,运营开支:,亚马逊第三季度总运营开支为899.51亿美元,高于去年同期的668.24亿美元。其中:,– 营收成本为571.06亿美元,高于去年同期的413.02亿美元;,– 履约开支为147.05亿美元,高于去年同期的101.67亿美元;,– 营销开支为54.34亿美元,高于去年同期的47.52亿美元;,– 技术与内容开支为109.76亿美元,高于去年同期的92亿美元;,– 总务与管理开支为16.68亿美元,高于去年同期的13.48亿美元。,– 其他运营支出为6200万美元,高于去年同期的5500万美元。,业绩展望:,亚马逊对2020财年第四季度业绩作出了如下展望:,– 净销售额预计将会达到1120亿美元到1210亿美元之间,同比增长28%到38%,其中值超出预期。FactSet调查显示,分析师此前平均预期亚马逊第四季度营收将达1123亿美元;,– 运营利润预计将会达到10亿美元到45亿美元之间,相比之下2019年同期的运营利润为39亿美元。,via 腾讯科技,

,2020年10月30日,在线零售巨头亚马逊(NASDAQ:AMZN)在美股市场周四收盘后(北京时间周五凌晨)公布了该公司的2020财年第三季度财报。,报告显示,亚马逊第三季度净销售额为961亿美元,与上年同期的700亿美元相比增长37%,不计入汇率变动的影响为同比增长36%,超出华尔街分析师预期;净利润为63亿美元,相比之下上年同期为21亿美元;每股摊薄收益为12.37美元,相比之下上年同期为4.23美元,超出分析师预期。,财报发布后,亚马逊盘后股价下跌1.1%,报3176美元/股。,业绩概要:,– 亚马逊第三季度净销售额为961亿美元,与上年同期的700亿美元相比增长37%,不计入汇率变动的影响为同比增长36%,超出华尔街分析师预期。,– 亚马逊第三季度净产品销售额为527.74亿美元,高于上年同期的397.26亿美元;净服务销售额为433.71亿美元,高于去年同期的302.55亿美元。,– 亚马逊第三季度净利润为63亿美元,相比之下上年同期为21亿美元;每股摊薄收益为12.37美元,超出分析师预期,相比之下上年同期为4.23美元。,分析师预期:,财经信息供应商FactSet调查显示,分析师此前平均预期亚马逊第三季度营收将达927亿美元。,另外,FactSet调查还显示,分析师此前平均预期亚马逊第三季度每股摊薄收益将达7.41美元。,各部门业绩:,按地区和业务类别划分:,– 亚马逊第三季度来自北美地区的净销售额为593.73亿美元,与上年同期的426.38亿美元相比增长39%;在总净销售额中所占比例为61%,相比之下上年同期所占比例为62%。,– 亚马逊第三季度来自于国际地区的净销售额为251.71亿美元,与上年同期的183.48亿美元相比增长37%;在总净销售额中所占比例为26%,相比之下上年同期所占比例为26%。,– 亚马逊第三季度来自亚马逊网络服务(AWS)的净销售额为116.01亿美元,与上年同期的89.95亿美元相比增长29%;在总净销售额中所占比例为13%,相比之下上年同期所占比例为12%。,按产品和服务划分:,– 亚马逊第三季度来自于在线商店的净销售额为483.50亿美元,与上年同期的350.39亿美元相比增长38%。,– 亚马逊第三季度来自于实体店的净销售额为37.88亿美元,与上年同期41.92亿美元相比下降10%。,– 亚马逊第三季度来自于第三方卖家服务的净销售额为204.36亿美元,与上年同期的132.12亿美元相比增长55%。,– 亚马逊第三季度来自于订阅服务的净销售额为65.72亿美元,与上年同期的49.57亿美元相比增长33%。,– 亚马逊第三季度来自亚马逊网络服务的净销售额为116.01亿美元,与上年同期的89.95亿美元相比增长29%。,– 亚马逊第三季度来自于其他业务的净销售额为53.98亿美元,与上年同期的35.86亿美元相比增长51%。,其他财务信息:,运营现金流和自由现金流:,– 在截至2020年6月30日的12个月时间里,亚马逊的运营现金流为553亿美元,与上年同期相比增长56%;在截至2019年6月30日的12个月时间里,亚马逊的运营现金流为353亿美元。,– 在截至2020年6月30日的12个月时间里,亚马逊的自由现金流为295亿美元,高于上年同期;在截至2019年6月30日的12个月时间里,亚马逊的自由现金流为235亿美元。,– 在扣除本金还款以后,亚马逊过去12个月时间里的自由现金流为184亿美元,高于上年同期;在截至2019年6月30日的12个月时间里,亚马逊扣除前述项目以后的自由现金流为146亿美元。,– 在扣除本金还款以及根据资本租约所获资产以后,亚马逊过去12个月时间里的自由现金流为179亿美元,高于上年同期;在截至2019年6月30日的12个月时间里,亚马逊扣除前述项目以后的自由现金流为105亿美元。,运营开支:,亚马逊第三季度总运营开支为899.51亿美元,高于去年同期的668.24亿美元。其中:,– 营收成本为571.06亿美元,高于去年同期的413.02亿美元;,– 履约开支为147.05亿美元,高于去年同期的101.67亿美元;,– 营销开支为54.34亿美元,高于去年同期的47.52亿美元;,– 技术与内容开支为109.76亿美元,高于去年同期的92亿美元;,– 总务与管理开支为16.68亿美元,高于去年同期的13.48亿美元。,– 其他运营支出为6200万美元,高于去年同期的5500万美元。,业绩展望:,亚马逊对2020财年第四季度业绩作出了如下展望:,– 净销售额预计将会达到1120亿美元到1210亿美元之间,同比增长28%到38%,其中值超出预期。FactSet调查显示,分析师此前平均预期亚马逊第四季度营收将达1123亿美元;,– 运营利润预计将会达到10亿美元到45亿美元之间,相比之下2019年同期的运营利润为39亿美元。,via 腾讯科技,

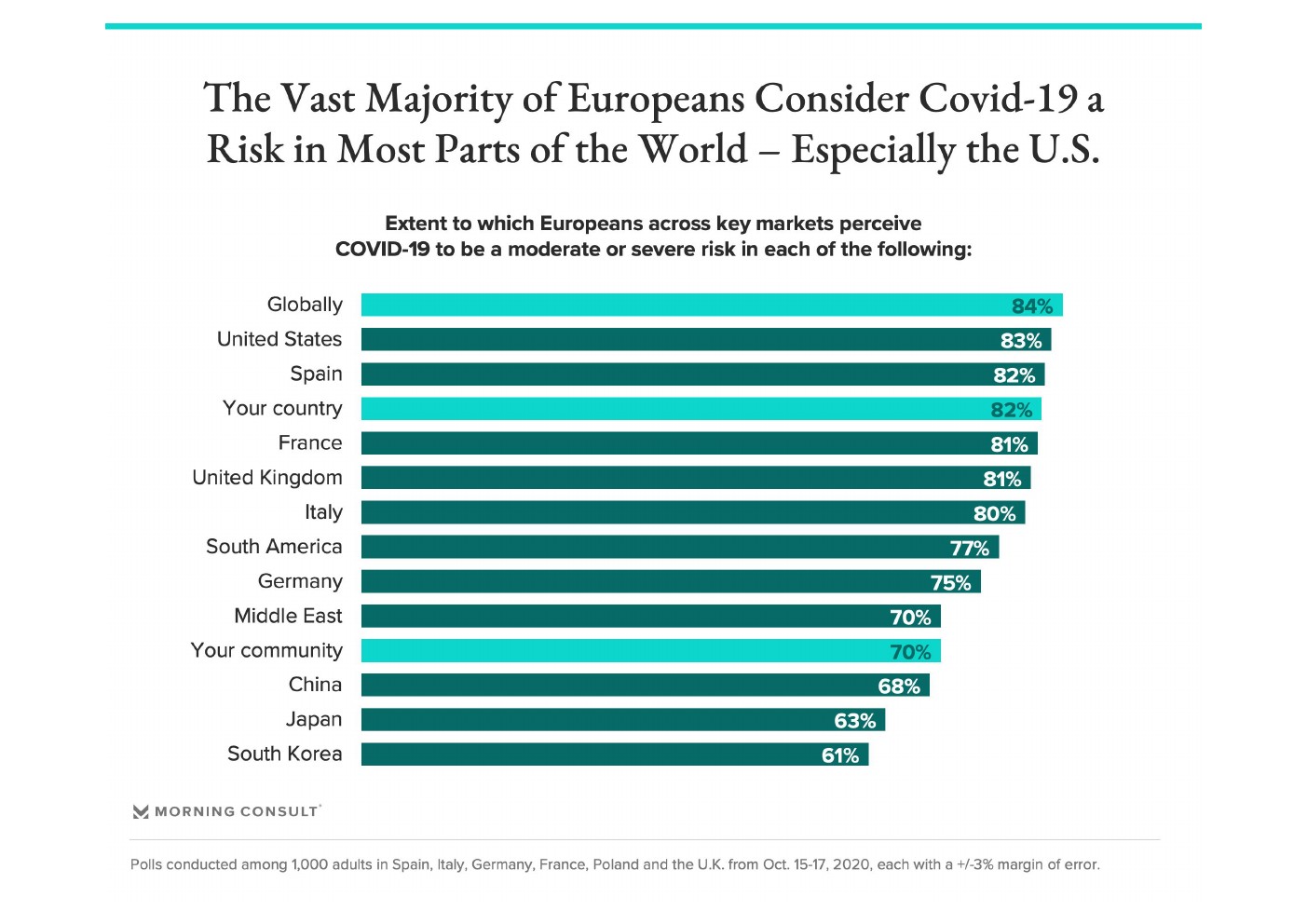

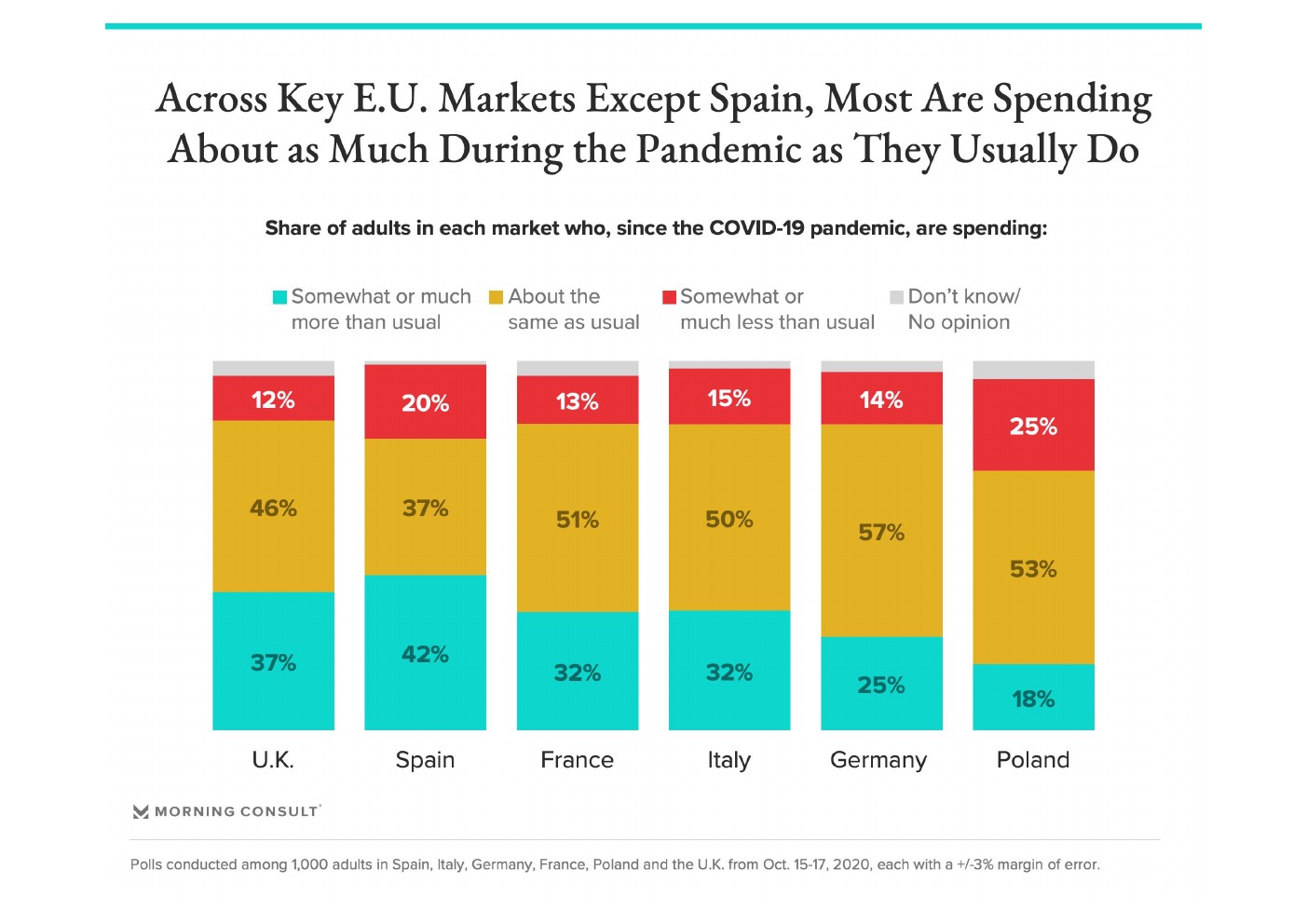

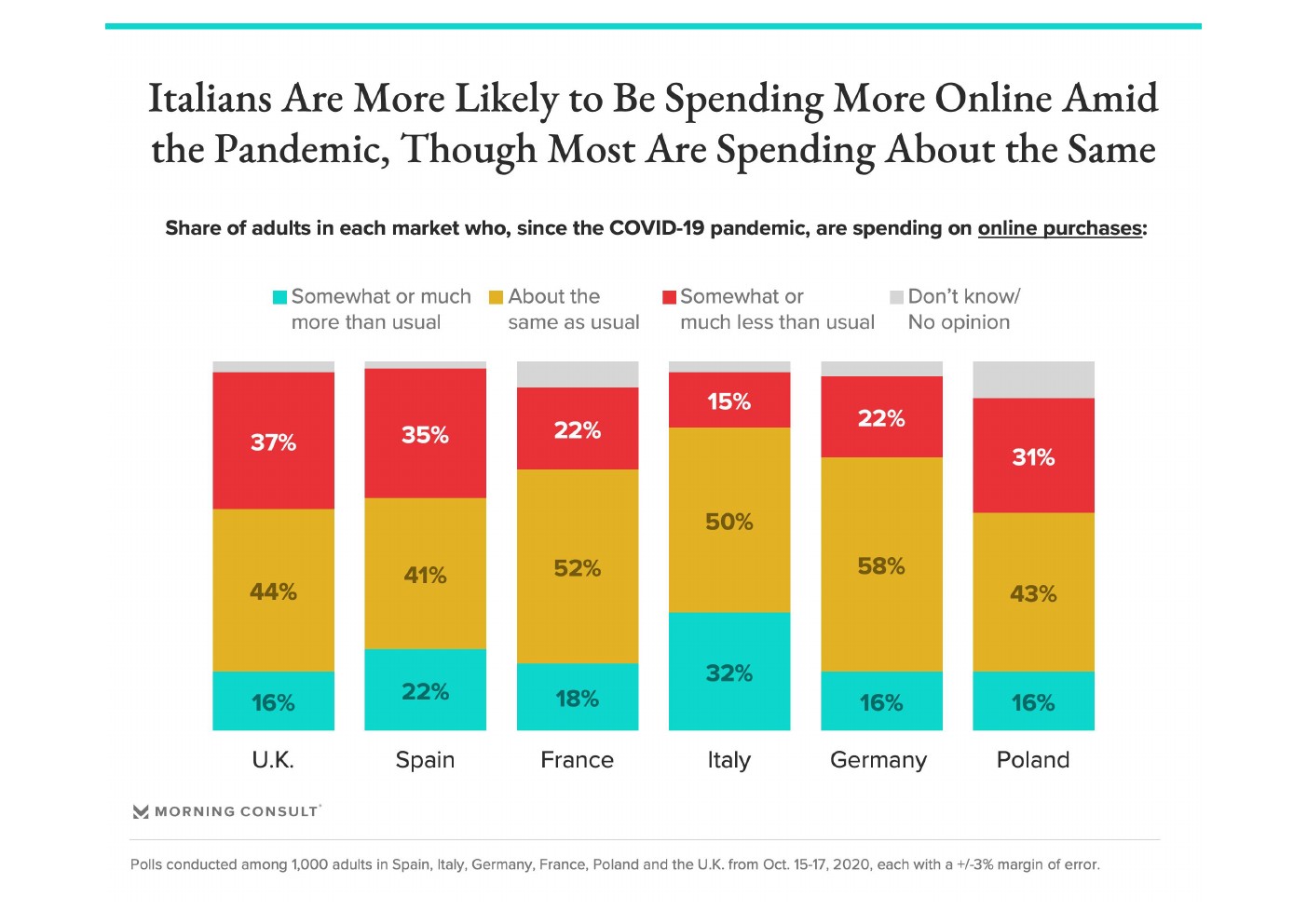

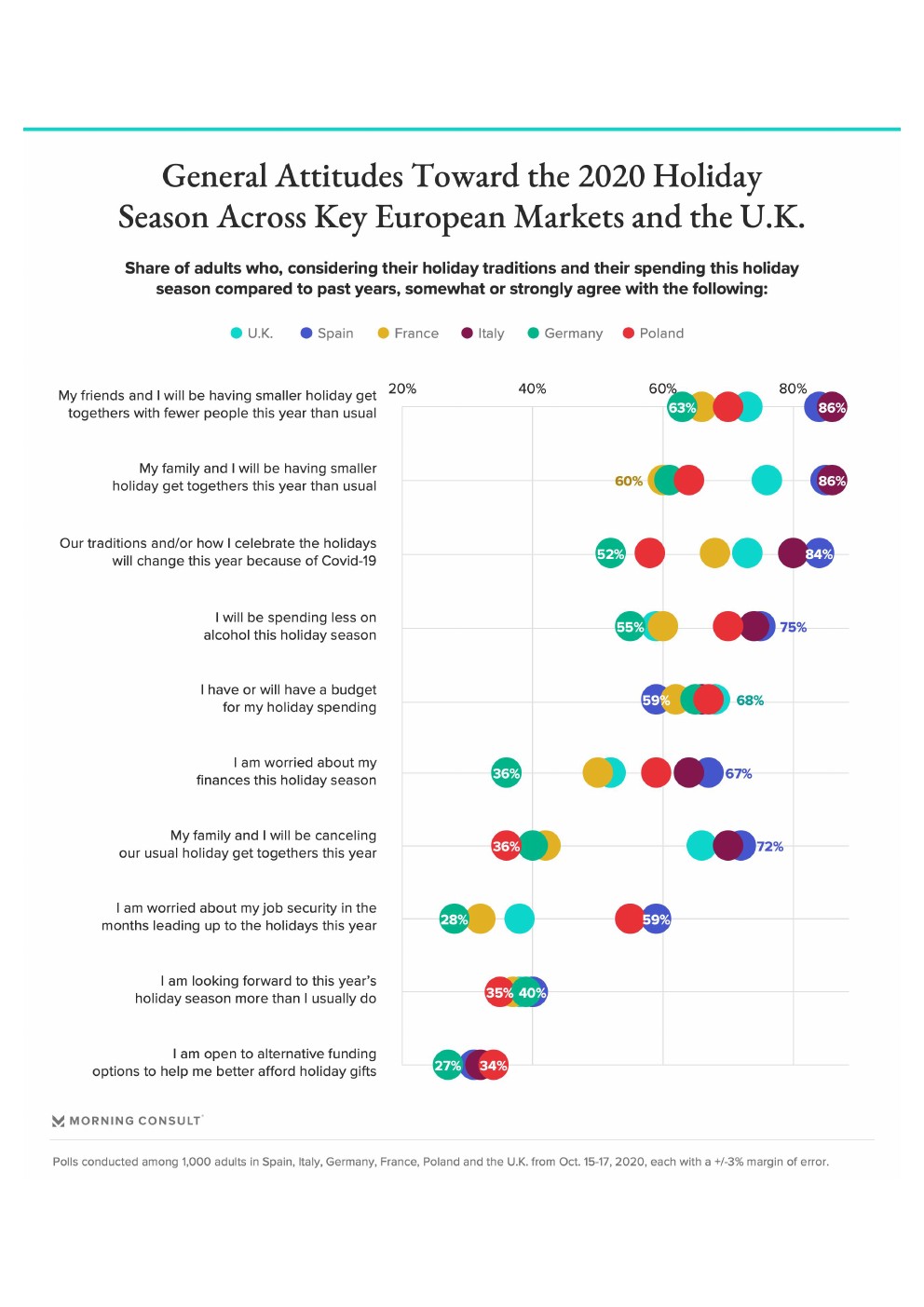

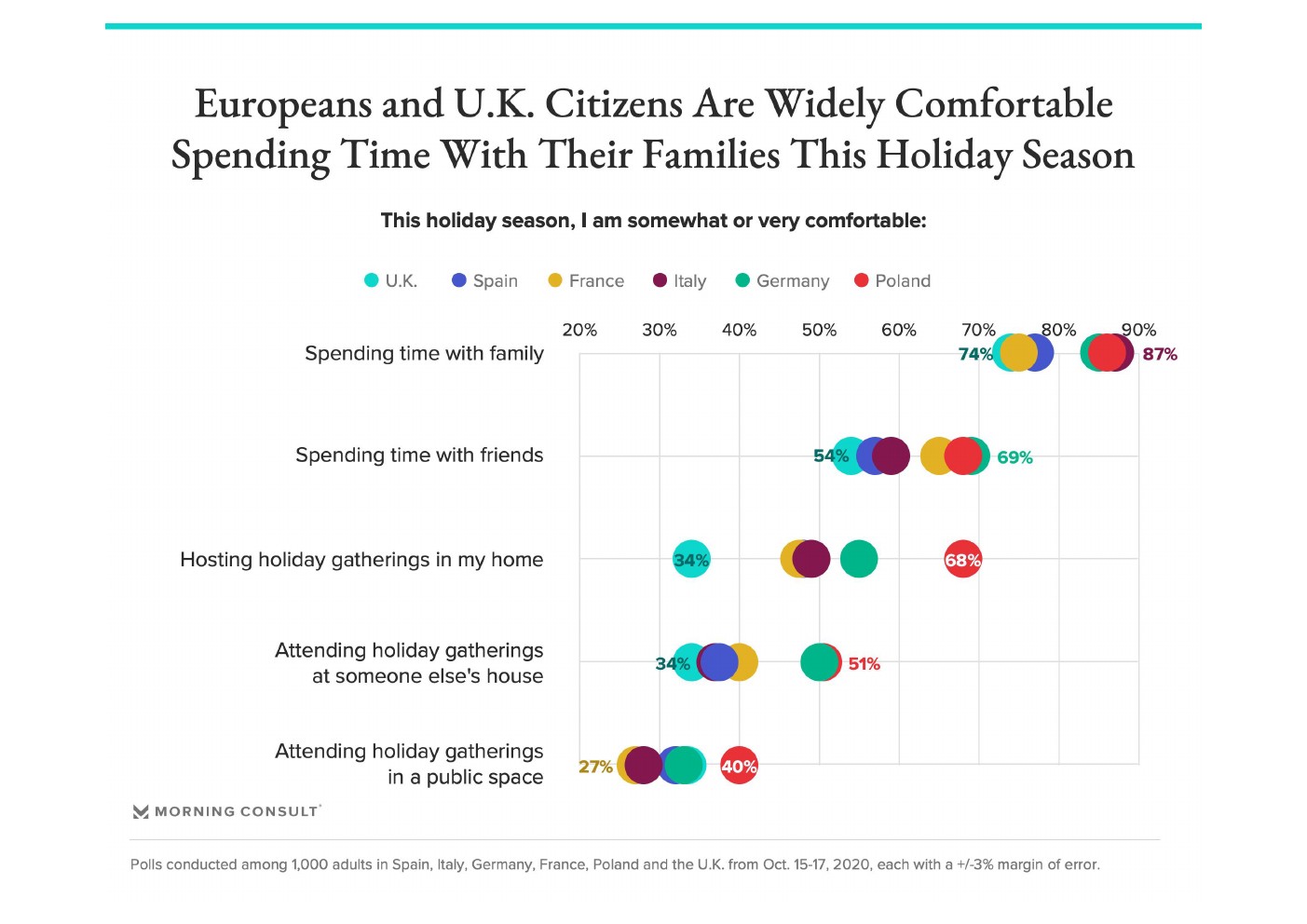

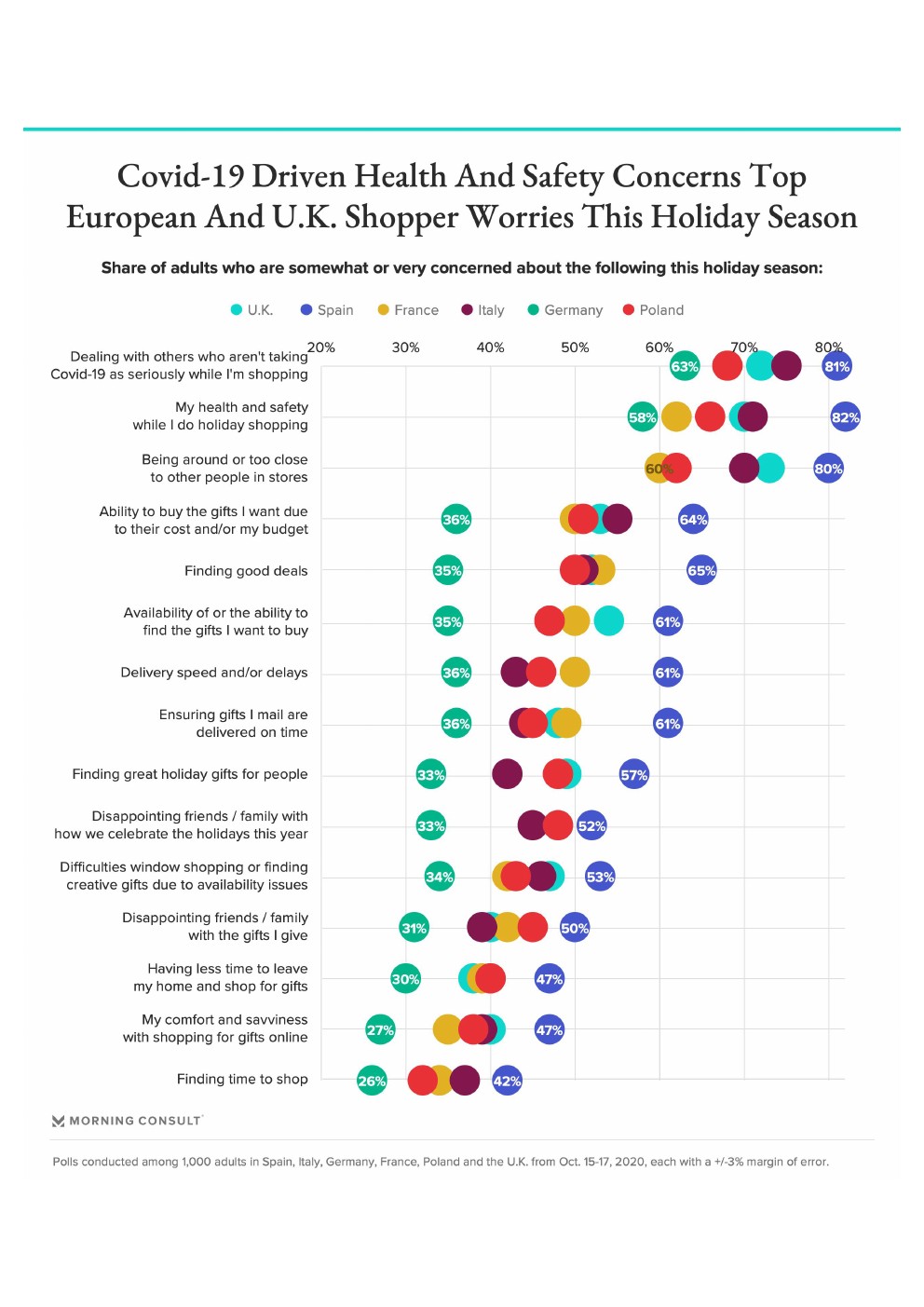

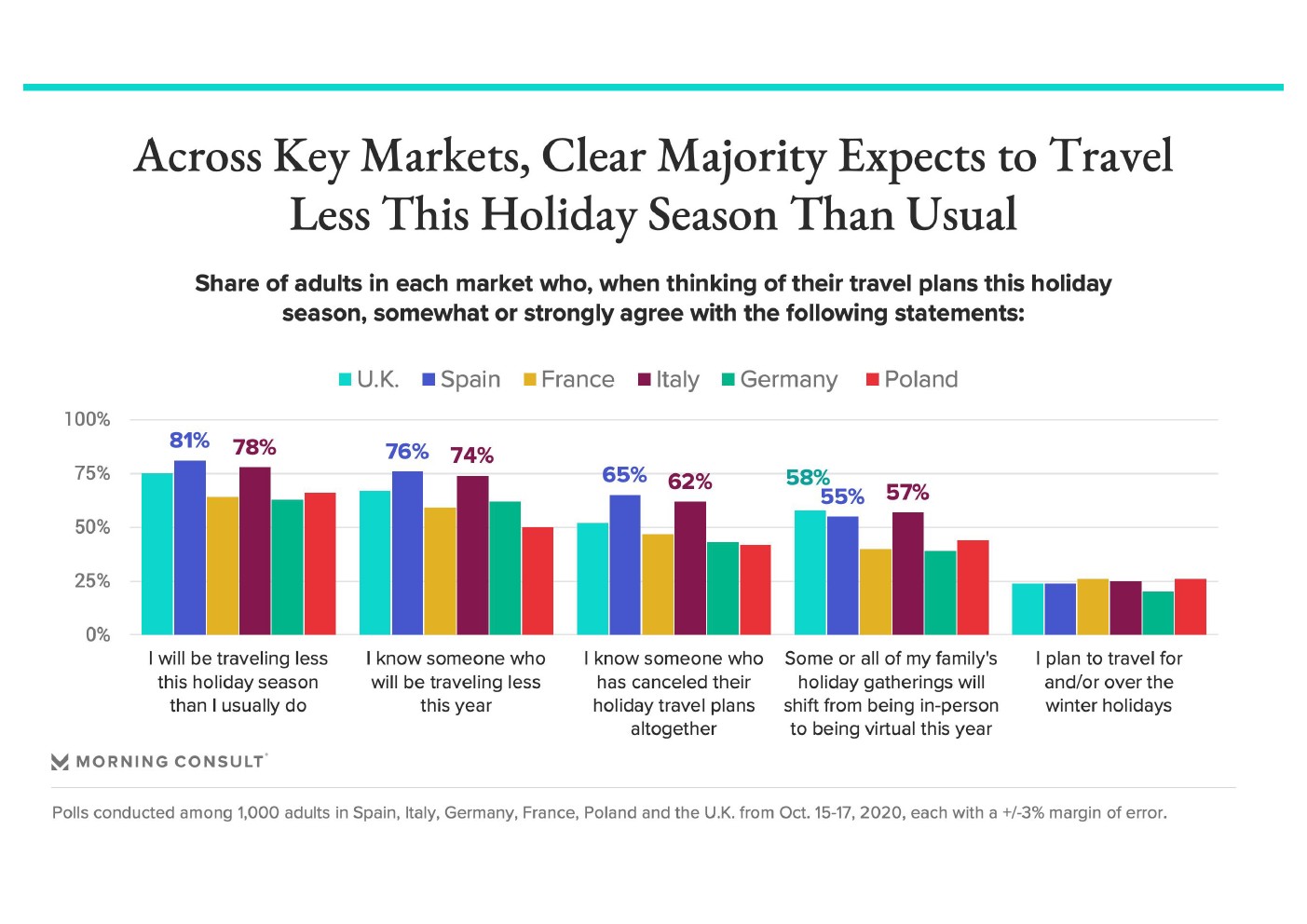

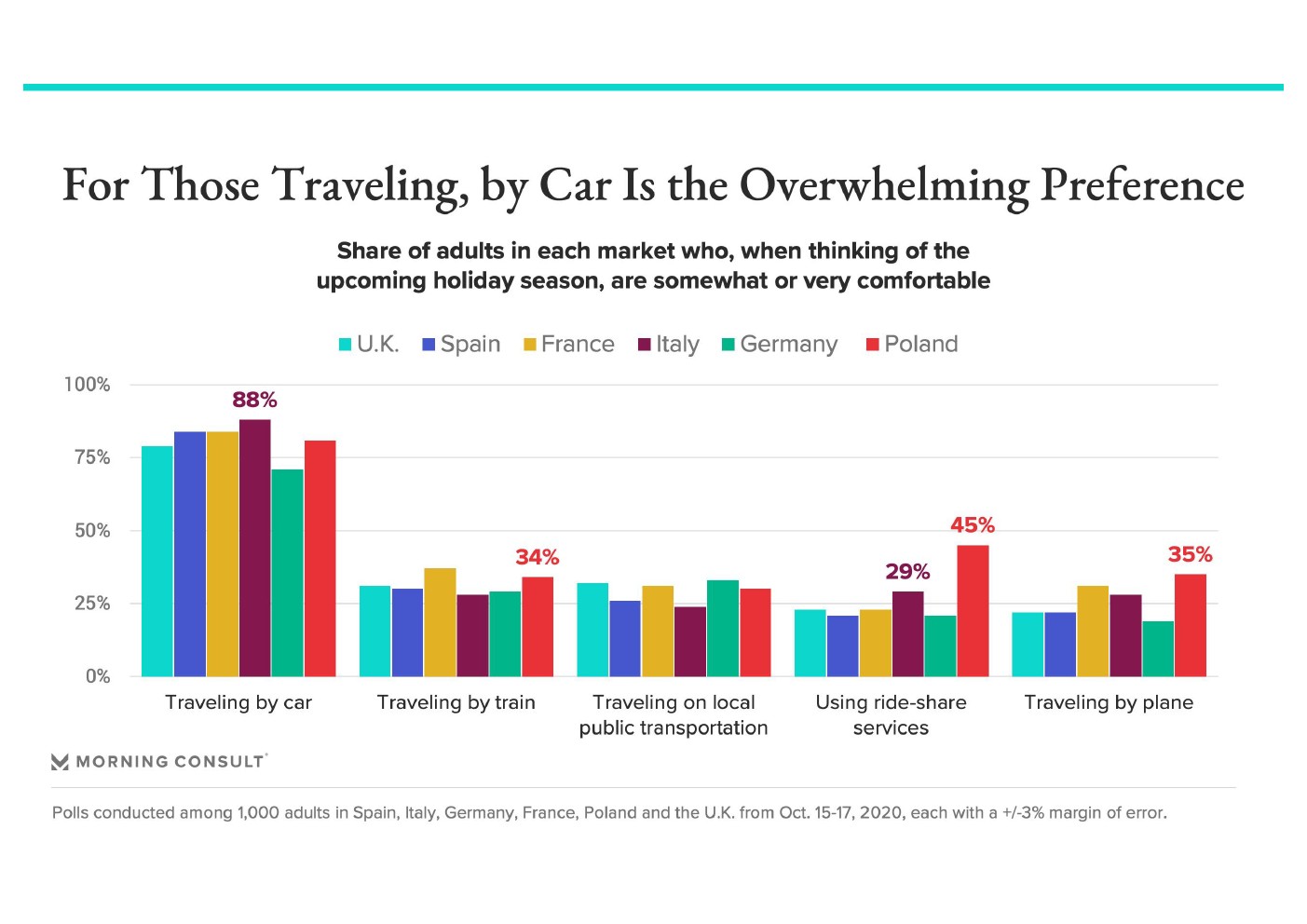

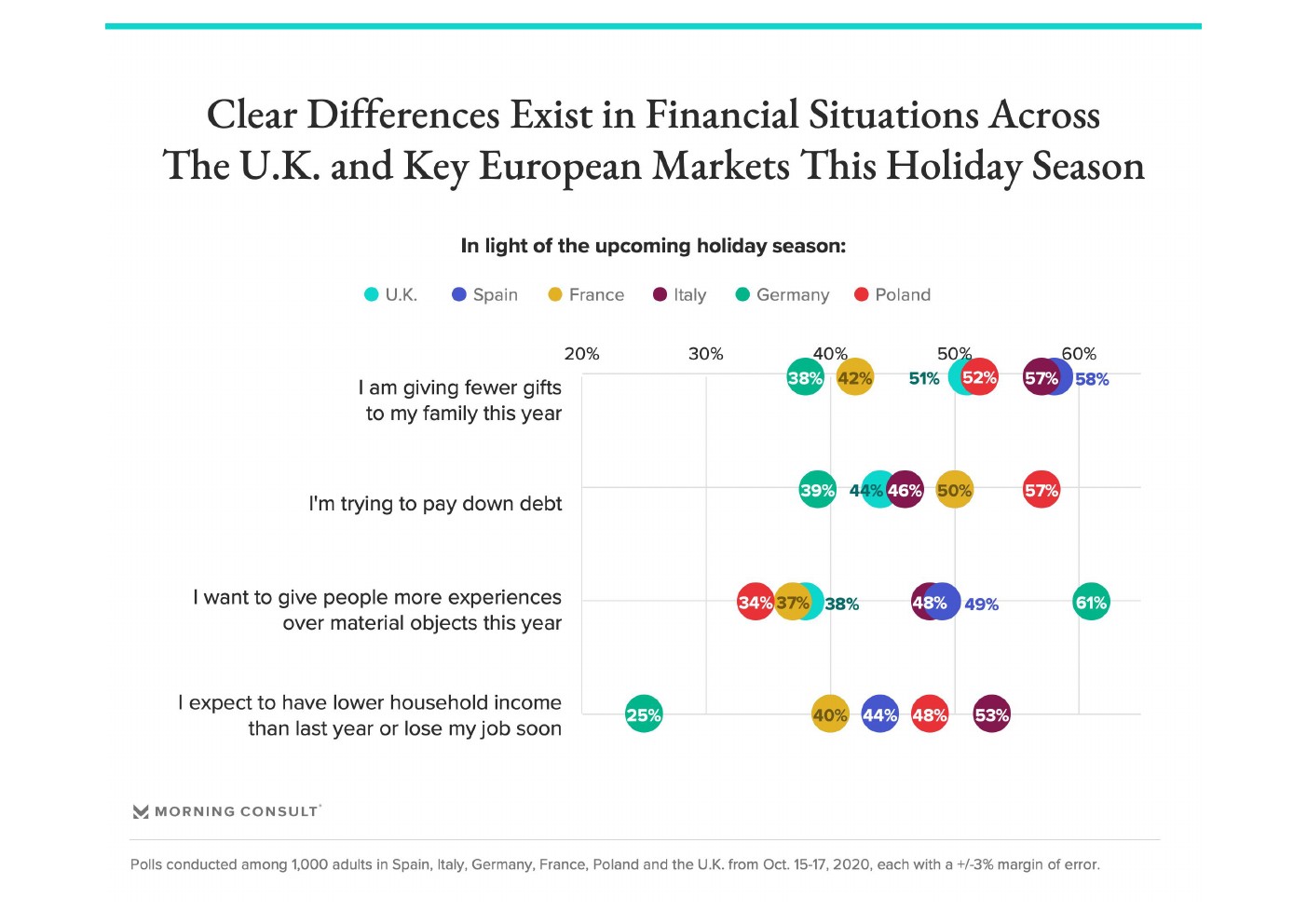

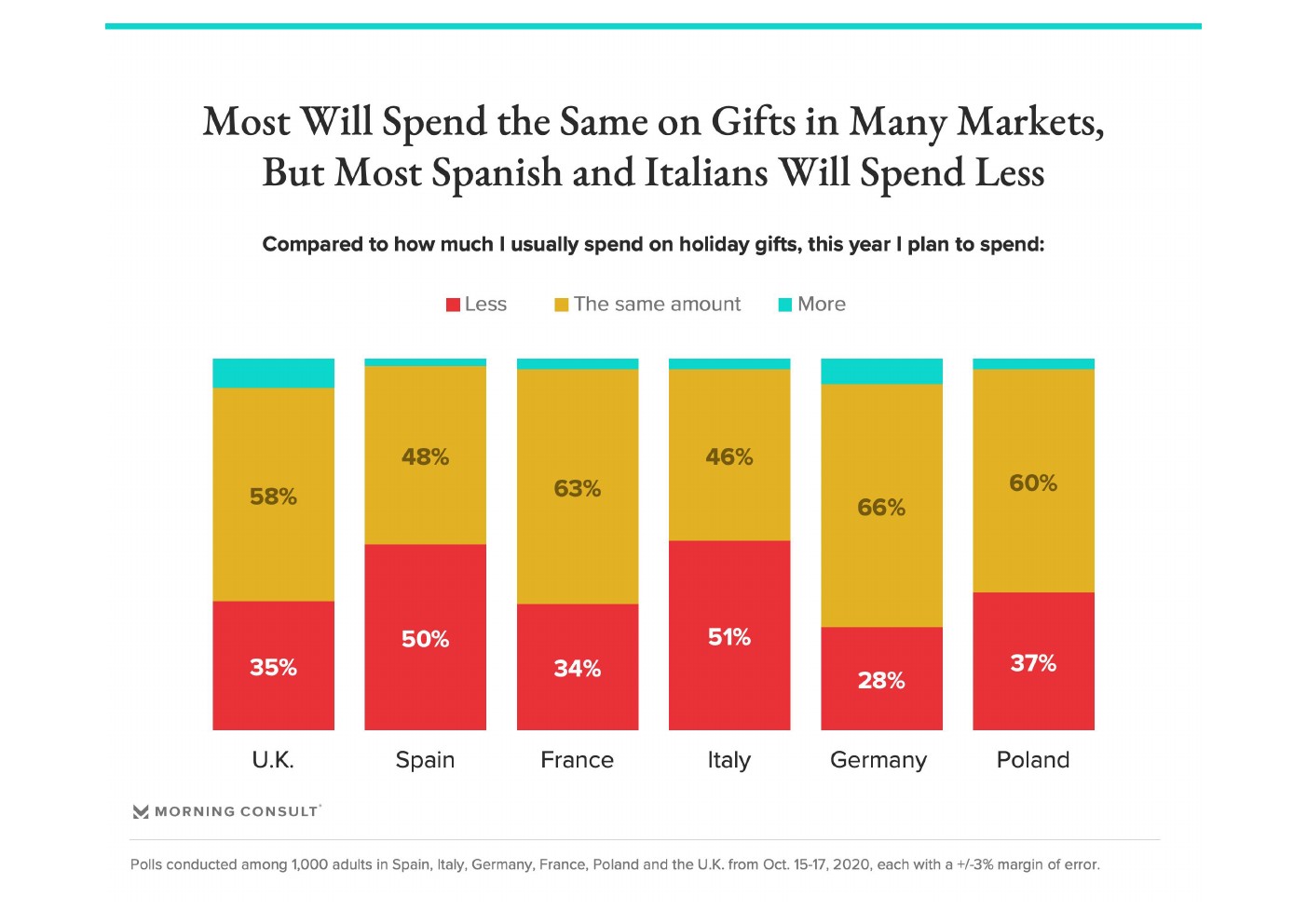

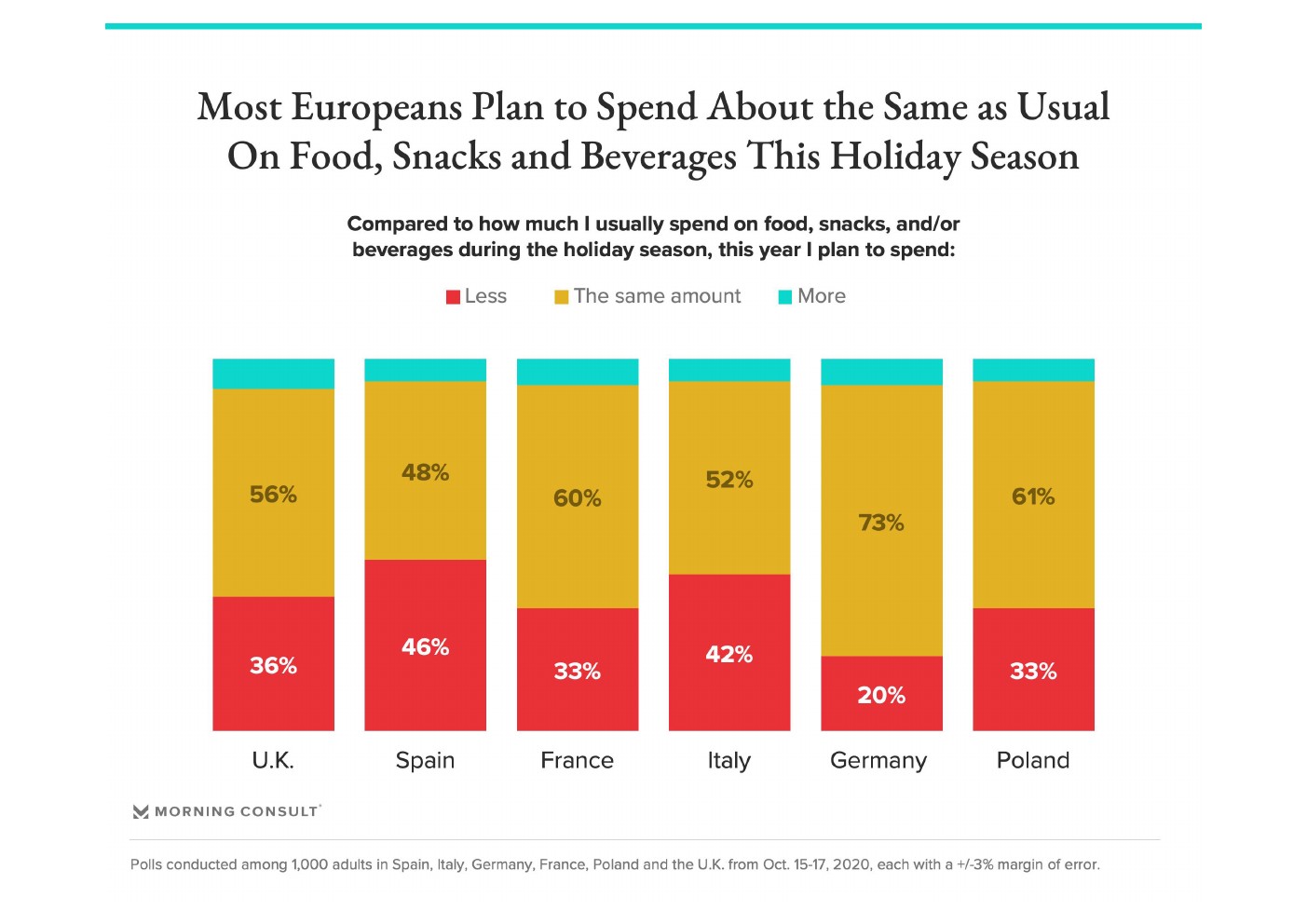

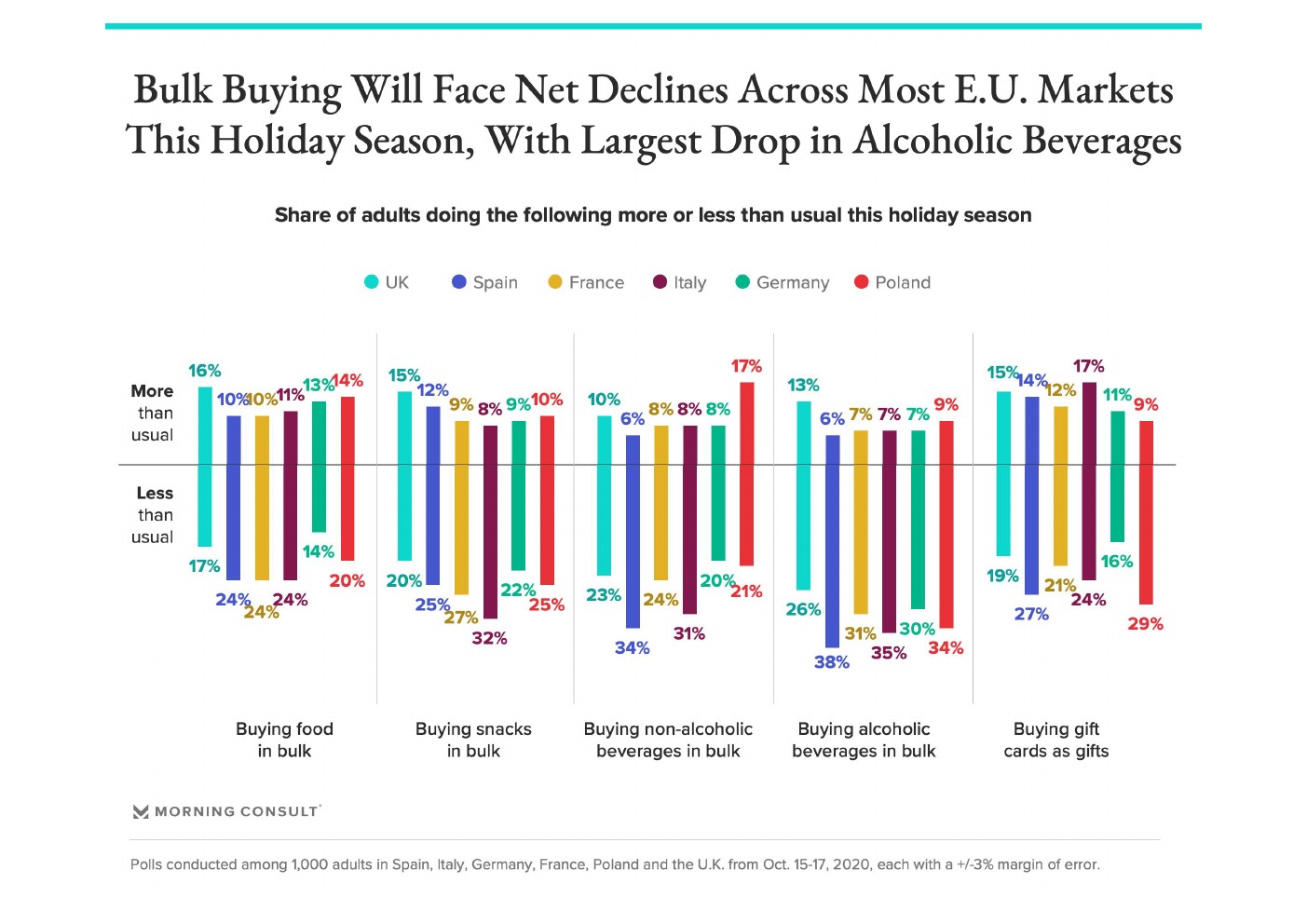

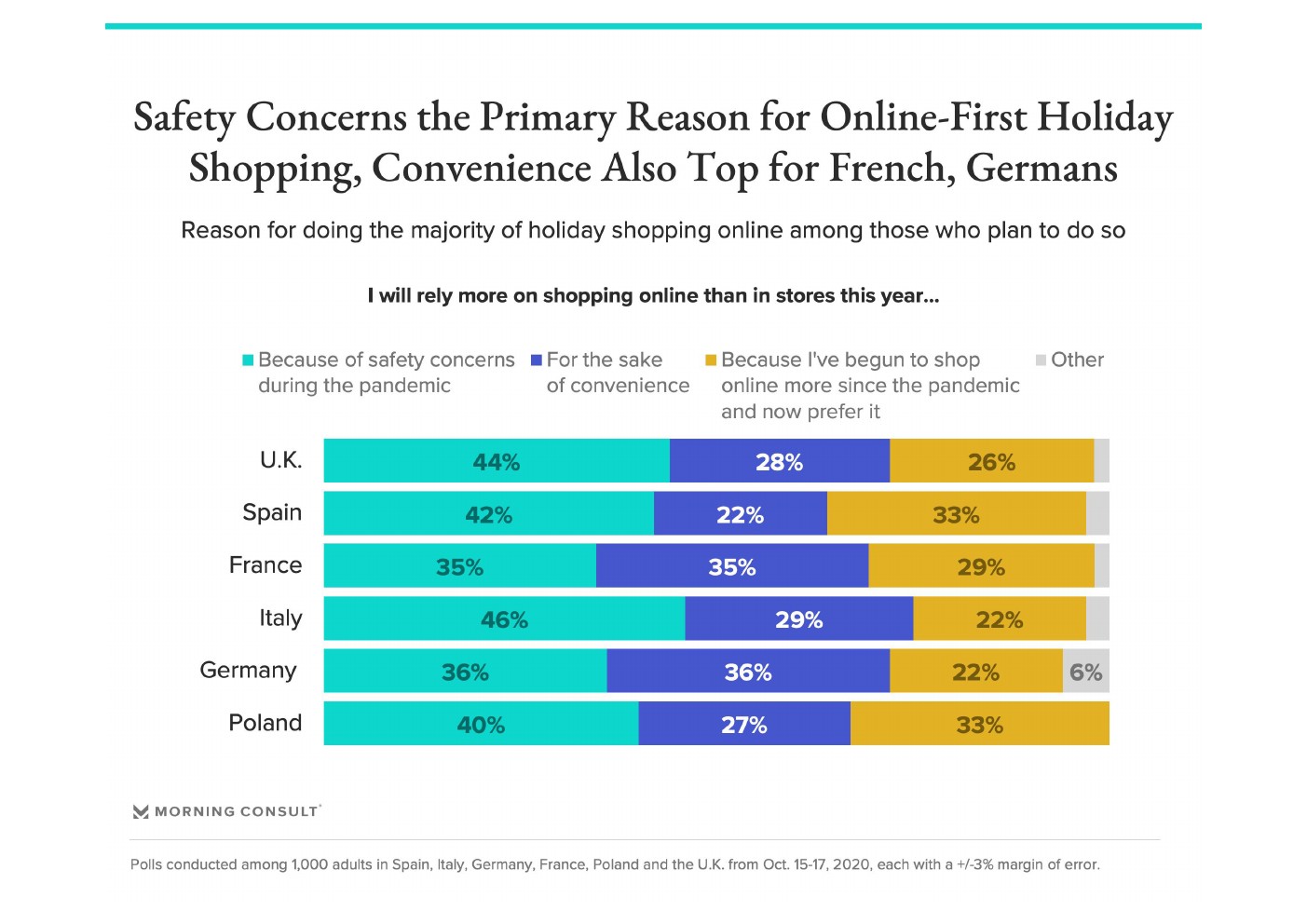

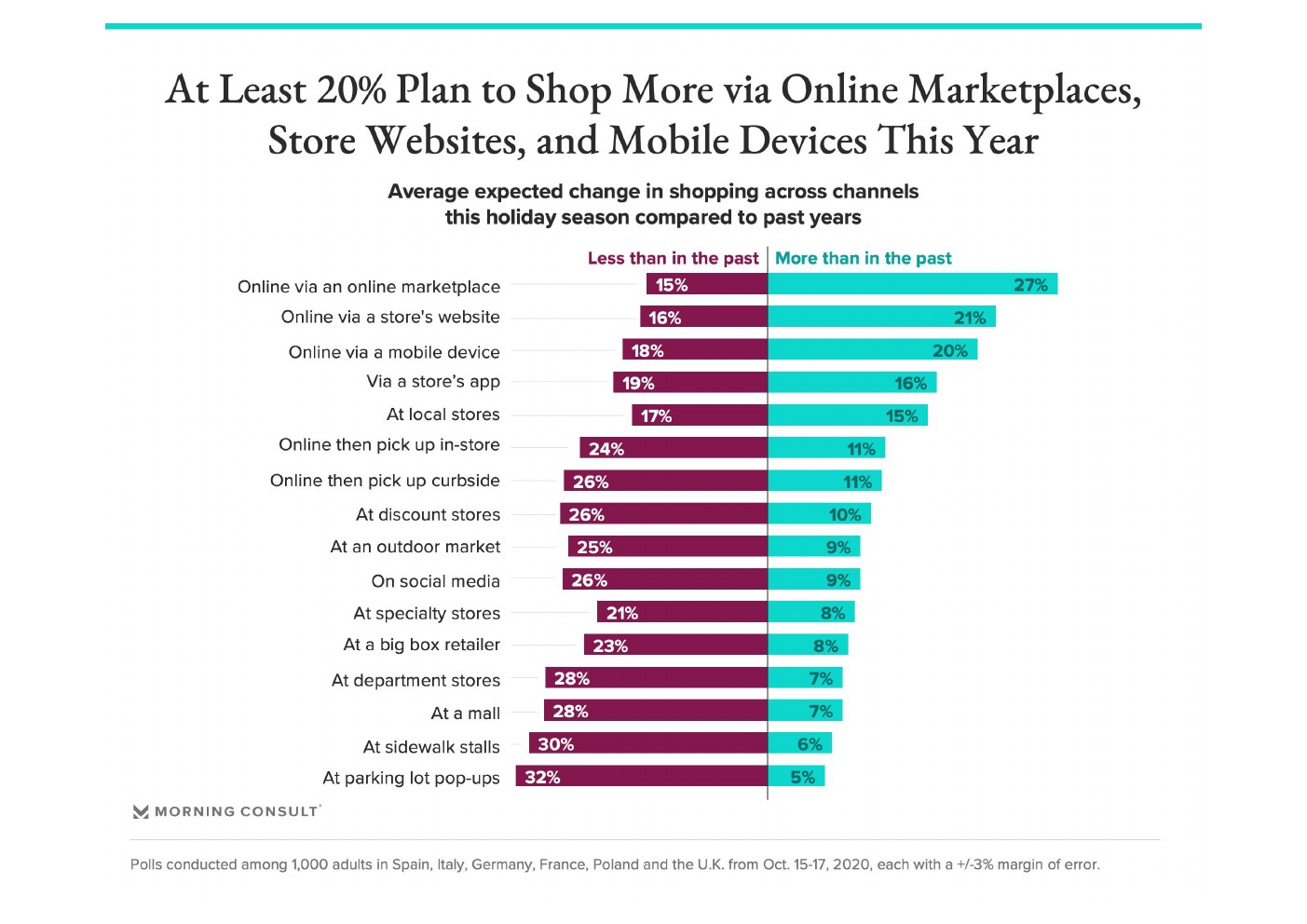

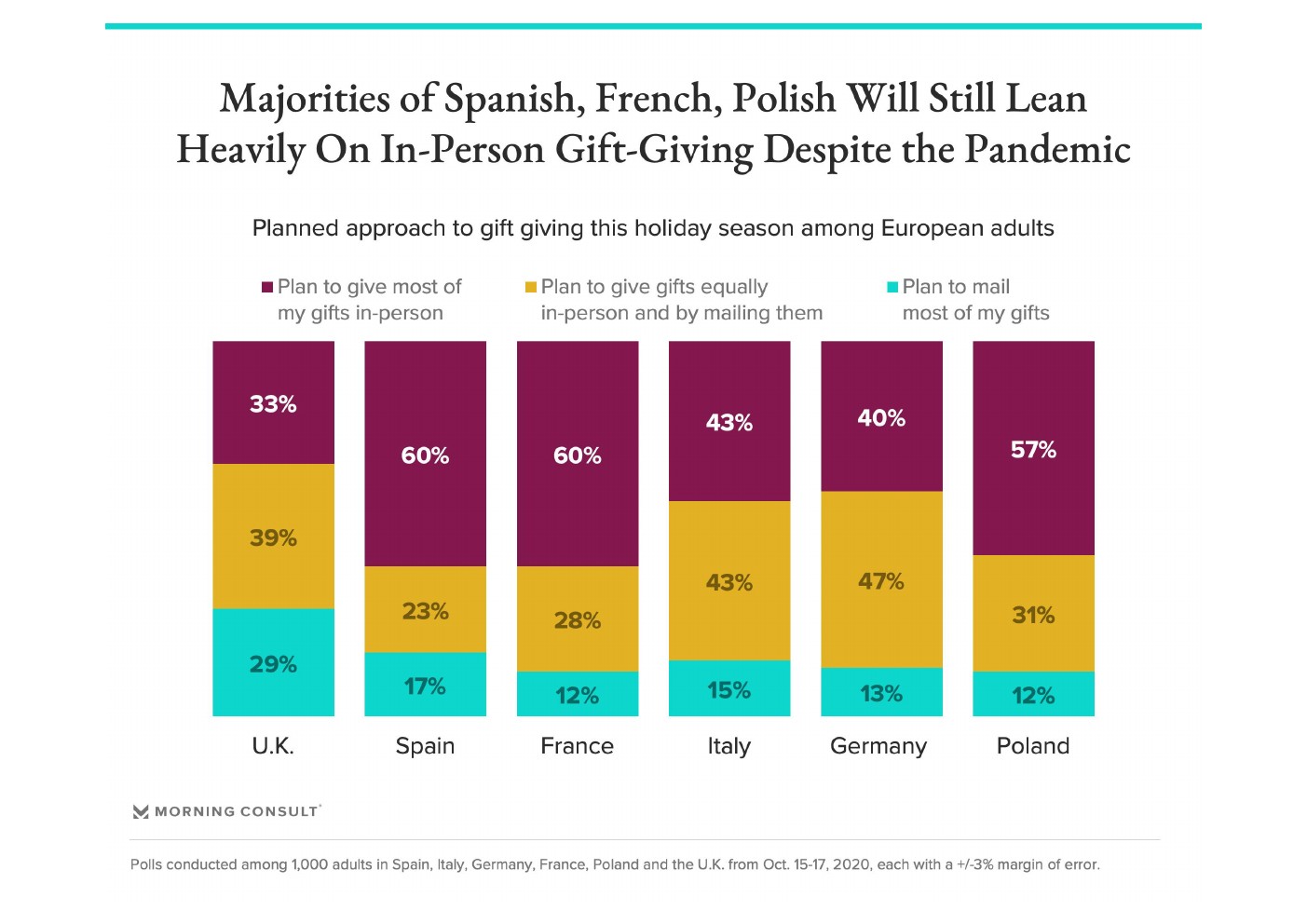

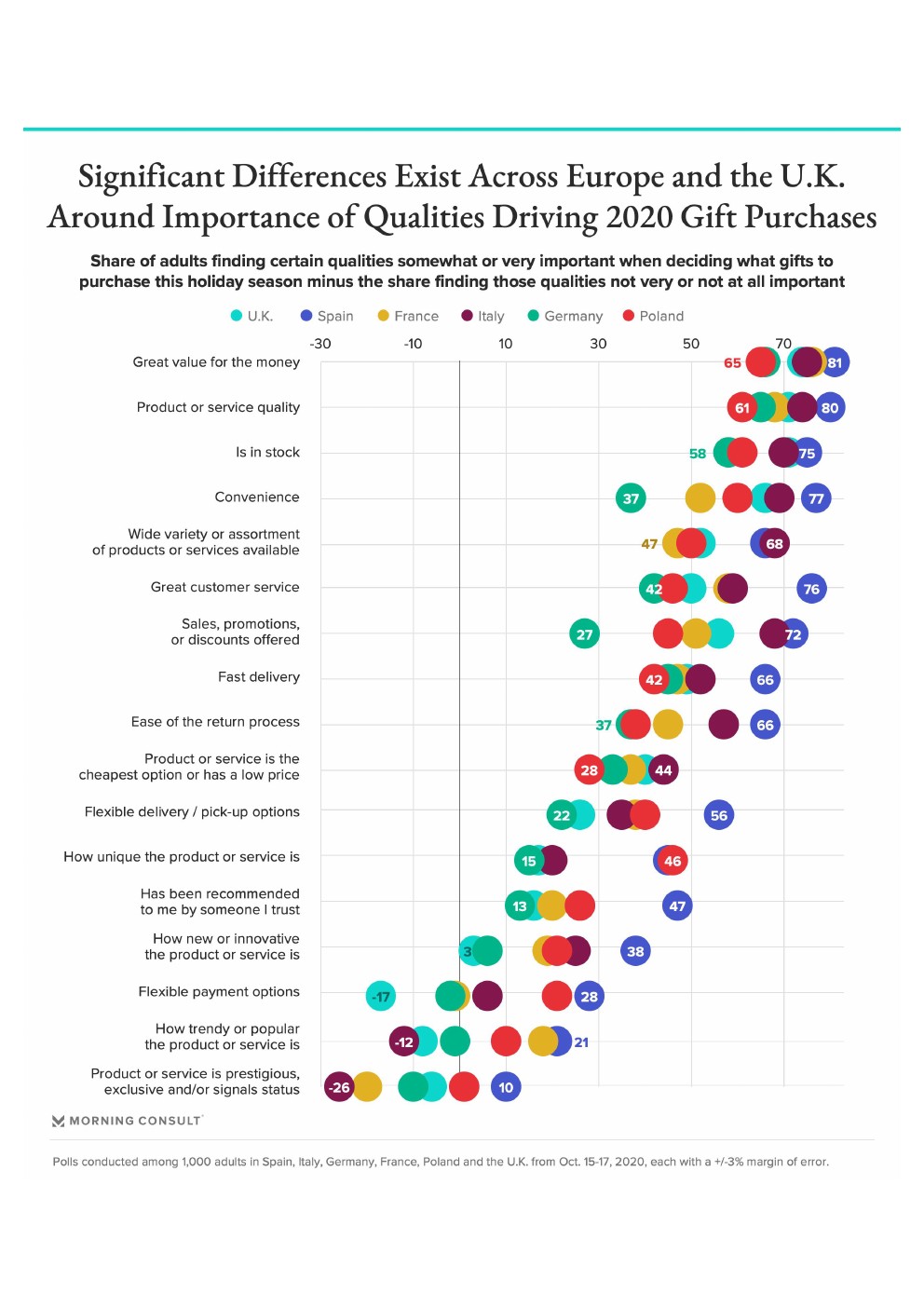

疫情在整个欧洲大陆日益严峻,一些欧洲国家正在为“黑暗的冬天”做准备。,10月15日至17日对英国、西班牙、法国、意大利、德国和波兰每个国家的1,000名成年人进行的新研究,旨在阐明人们对冠状病毒的持续关注。由于最近的封锁而引起的焦虑加剧,假期可能带来的怀旧、欢乐或舒缓感,将在本季度在欧洲主要市场为品牌带来转化。,COVID-19对71%的欧洲消费者及其家人的2020年假期产生重大影响。但是,只有43%的德国人这么认为。67%的欧洲人认为COVID-19将对今年的假日购物决定产生重大影响,德国人是例外(只有41%的人这么认为)。,是否以及如何会庆祝,绝大多数欧洲人都承认,今年的度假聚会将比往年少。而且由于大流行,他们的传统和庆祝节日的方式也将发生变化,尽管这些情绪在法国、德国和波兰较弱。,西班牙人和法国人,以及英国的许多人更有可能今年完全取消通常的假期聚会。在假期前的几个月里,超过一半的西班牙、法国和波兰人担心自己的工作安全,而德国人显然不那么担心(28%)。,是否以及如何消费,在这个假期期间,平均2/3的欧洲人计划减少开支、比较价格、减少节日礼物。除了之外,由于经济下滑而引起的财务困境和担忧将转化为欧洲市场不同的假日购物行为:,将在哪里购物,尽管英国消费者今年更有可能在网上进行大部分的假日购物(49%),而波兰人主要依靠店内购物(47%),其他欧盟市场则不太明确。,购买和赠送的礼物,欧洲市场和英国在是否将礼物送给亲人但不是亲自送方面存在分歧:大多数西班牙、法国和波兰消费者计划亲自送礼,但更多德国人和英国人计划通过邮寄的方式送出礼物。,

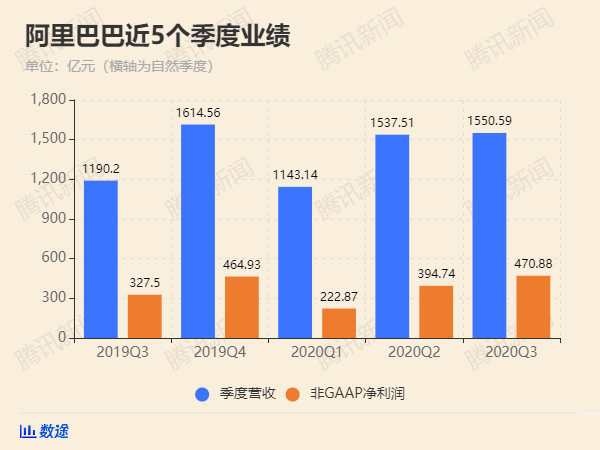

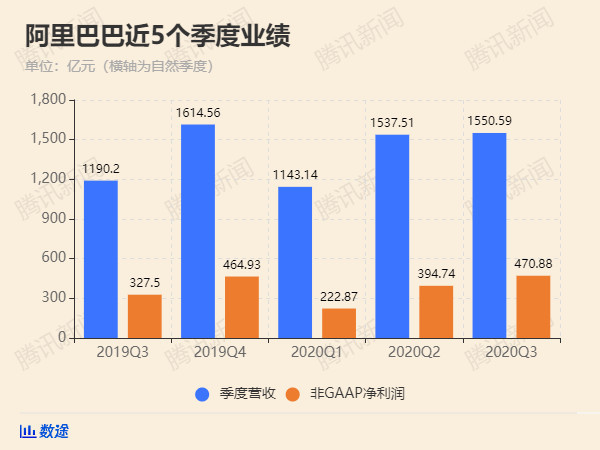

,2020年11月5日,阿里巴巴集团(NYSE:BABA)周四盘前发布了该公司截至2020年9月30日的2021财年第二财季财报。财报显示,阿里巴巴集团第二财季营收为人民币1550.59亿元(约合228.38亿美元),同比增长30%。,归属普通股股东的净利润为人民币287.69亿元(约合42.37亿美元),同比下滑60%。主要原因是去年9月份季度取得蚂蚁集团33%股份时确认的一次性重大收益。,不按照美国通用会计准则,归属普通股股东的净利润为人民币470.88亿元(约合69.35亿美元),同比增长44%。,阿里巴巴第二财季月活跃移动用户8.81亿,市场预估8.99亿。,

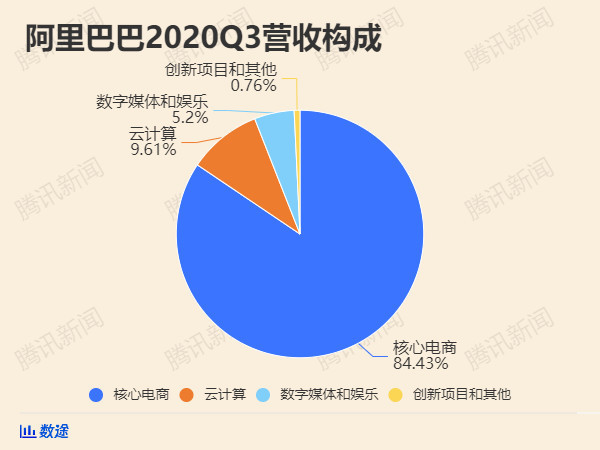

,2020年11月5日,阿里巴巴集团(NYSE:BABA)周四盘前发布了该公司截至2020年9月30日的2021财年第二财季财报。财报显示,阿里巴巴集团第二财季营收为人民币1550.59亿元(约合228.38亿美元),同比增长30%。,归属普通股股东的净利润为人民币287.69亿元(约合42.37亿美元),同比下滑60%。主要原因是去年9月份季度取得蚂蚁集团33%股份时确认的一次性重大收益。,不按照美国通用会计准则,归属普通股股东的净利润为人民币470.88亿元(约合69.35亿美元),同比增长44%。,阿里巴巴第二财季月活跃移动用户8.81亿,市场预估8.99亿。, ,截至本财年第二季度,云计算收入同比增长60%,单季增速创下2020年新高,达到人民币148.99亿,菜鸟收入同比增长73%。,阿里巴巴发布财报显示,截至今年9月底,淘宝直播12个月的GMV超过3500亿元;天猫国际GMV(剔除未支付订单)在本季度同比增长37%。,阿里巴巴美股盘前跌幅扩大至3%,此前一度涨逾4%。,第二财季业绩重点,–营收为人民币1550.59亿元(约合228.38亿美元),同比增长30%。其中,来自核心电商的营收同比增长29%,达到人民币1309.22亿元(约合192.83亿美元);来自云计算业务的营收同比增长60%,达到人民币148.99亿元(约合21.94亿美元);来自数字媒体和娱乐业务的营收同比增长8%,达到人民币80.66亿元(约合11.88亿美元);来自创新项目和其他业务的营收同比增长10%,达到人民币11.72亿元(约合1.73亿美元)。,

,截至本财年第二季度,云计算收入同比增长60%,单季增速创下2020年新高,达到人民币148.99亿,菜鸟收入同比增长73%。,阿里巴巴发布财报显示,截至今年9月底,淘宝直播12个月的GMV超过3500亿元;天猫国际GMV(剔除未支付订单)在本季度同比增长37%。,阿里巴巴美股盘前跌幅扩大至3%,此前一度涨逾4%。,第二财季业绩重点,–营收为人民币1550.59亿元(约合228.38亿美元),同比增长30%。其中,来自核心电商的营收同比增长29%,达到人民币1309.22亿元(约合192.83亿美元);来自云计算业务的营收同比增长60%,达到人民币148.99亿元(约合21.94亿美元);来自数字媒体和娱乐业务的营收同比增长8%,达到人民币80.66亿元(约合11.88亿美元);来自创新项目和其他业务的营收同比增长10%,达到人民币11.72亿元(约合1.73亿美元)。, ,–在中国零售市场上的年度活跃消费者数量达到7.57亿,比截至2020年6月30日的7.42亿增长了1500万人。,–2020年9月,在中国零售市场上的移动单月活跃用户数量达到8.81亿,比2020年6月增长了700万。,–运营利润为人民币136.34亿元(约合20.08亿美元),同比下滑33%,主要由于与蚂蚁集团授予员工的股权奖励相关的股份薪酬支出增加人民币157.53亿元。不包括上述影响,运营利润为人民币296.90亿元(约合43.73亿美元),较去年同期的人民币206.67亿元增长44%。,–经调整的税息折旧及摊销前利润(EBITDA)为人民币475.25亿元(约合70.00亿美元),同比增长28%。,–归属阿里巴巴集团普通股股东的净利润为人民币287.69亿元(约合42.37亿美元),同比下滑60%;净利润为人民币265.24亿元(约合39.07亿美元),同比下滑63%。不包括一次性收益和其他项目,不按照美国通用会计准则计量的净利润为人民币470.88亿元(约合69.35亿美元),同比增长44%。,–每股美国存托凭证摊薄利润为人民币10.48元(约合1.54美元);不按照美国通用会计准则计量的每股美国存托凭证摊薄利润为人民币17.97元(约合2.65美元),同比增长37%。,–运营活动提供的净现金为人民币552.96亿元(约合79.97亿美元);不按照美国通用会计准则计量的自由现金流为人民币405.40亿元(约合59.71亿美元)。,高管评论,阿里巴巴集团董事局主席兼首席执行官张勇表示:“阿里巴巴第二财季表现强劲。我们继续帮助企业恢复,并通过大流行后的数字化环境找到新的增长机会。我们核心业务的稳健表现和阿里云的强劲增长是我们致力于为客户创造价值的直接结果。我们仍然专注于三大长期增长引擎–国内消费、云计算与数据智能、以及全球化–以有效抓住消费者需求不断变化和数字经济中商业数字化加速带来的机遇。”,阿里巴巴集团首席财务官武卫表示:“我们的业绩再度强劲增长,营收同比增长30%,调整后的息税前利润同比增长28%。在中国后新冠肺炎时代,我们的国内核心电商业务通过更高的购买频率和消费者支出继续稳步增长,而云计算营收同比增长60%,这是由中国所有行业和所有规模企业的数字化加速推动的。我们很高兴地看到战略投资开始提高运营效率和规模效应。”,业务与战略更新,核心电商,中国零售市场–全面的产品供应和引人入胜的用户体验推动消费者数量增长和更高的购买频率,2020年9月,作为中国最大的消费平台,我们的中国零售市场拥有8.81亿移动月活跃用户。在截至2020年9月30日的12个月中,中国零售市场的年活跃用户为7.57亿人,较上一财季末净增1500万人。阿里巴巴集团正继续提高用户中的消费意识和钱包份额,这反映在更高的购买频率和各线城市的平均年支出增长上。,阿里巴巴集团继续提高在欠发达地区的渗透率,反映了在扩大产品供应以满足多样化需求方面的成功。阿里巴巴集团在欠发达地区获取新用户和消费者的主要驱动力之一是淘宝特价版,面向注重价值的消费者的市场。第二财季,阿里巴巴集团专注于为淘宝特价版开发差异化的产品供应,由来自1688.com的外向型企业和商户提供。自2020年3月推出新版本以来,淘宝特价版实现了强劲增长,2020年9月创下了超过7000万月活跃访问用户的纪录。与只使用淘宝应用的消费者相比,同时使用淘宝应用和淘宝特价版应用进行购买的消费者在购买频率和平均支出方面增长更快。,产品供应–广泛而差异化的产品满足不同的需求,推动商品交易总值的发展,不包括未付订单,天猫实体商品的交易总额在第二财季同比增长了21%。快速消费品仍然是增长最快的天猫类别,主要由食品和饮料、医疗保健、美容和个人护理等驱动。此外,天猫服装类别的增长率恢复到超过新冠肺炎疫情之前的水平。不包括未支付订单在内,淘宝网上实体商品的交易总额同比增长率在第二财季增长了十几个百分点。,自2020年3月中国新冠肺炎疫情高峰期的低谷期以来,淘宝商品交易总额在持续增长。这种加速增长主要是由物有所值产品的成功带来更高的购买频率所推动。,天猫国际是国际品牌和商家进入在线中国市场和建立品牌知名度的首要平台。截至2020年9月30日,天猫国际平台上的品牌和商家数量同比以两位数百分比的速度增长。随着对进口和新的个性化或限量版产品的需求不断增长,天猫国际凭借其全面的高质量产品,成功满足了新的消费者需求。排除未支付订单,天猫国际第二财季的商品交易总额同比增长了37%。,新零售–通过重新设计商业模式和提供数字解决方案来改变实体零售,改旧:2020年10月,阿里巴巴集团投资约36亿美元收购高鑫零售的控股权。阿里巴巴集团通过把线下零售合作伙伴数字化,并使他们能够为消费者提供集成的全渠道体验,继续创新新的零售格式和模式。通过与高鑫零售更深入的合作,阿里巴巴集团将能够把线下流量数字化,同步在线和线下渠道库存,扩大供应链网络,并增加在线购买。,创新:因为继续优化其商店运营和改善客户体验,盒马鲜生第二财季实现了健康的同店销售增长。截至2020年9月30日,阿里巴巴集团在中国自营了222家盒马鲜生门店,主要位于一、二线城市。凭借其全面的自有品牌、进口产品和新产品,盒马鲜生的差异化商品正在吸引新客户,并增加现有客户的支出。在截至2020年9月30日的12个月中,盒马鲜生的年活跃消费者超过2600万。,本地消费者服务–商家和消费者的快速高质量增长,受中国新冠肺炎大流行的影响,餐饮业和服务业对数字化的需求依然强劲。饿了么抓住了这个市场机会,通过提供数字技术解决方案和其他增值服务吸引了高质量的商家。,今年7月,饿了么推出了一项重大的战略和平台升级。饿了么扩大了其按需交付服务,涵盖了多种类别,如新鲜农产品、杂货和鲜花,并升级了其会员计划,包括推出一个奖励系统,会员可以通过该系统积累可兑换优惠券或产品和服务的积分。由于加入了高质量的商家并增加了吸引人的内容。饿了么第二财季的平均日付费会员数量同比增长了45%。,菜鸟网络–推动阿里巴巴集团数字经济和物流业在中国和国际上提高效率,菜鸟网络通过深化与物流合作伙伴的整合以及提供更多的产品和服务,继续扩大其国内服务和全球智能物流基础设施。在中国,菜鸟扩大了菜鸟驿站的覆盖范围(社区和校园站以及住宅自助取货站),还扩大了菜鸟裹裹的服务范围,并改善了应用上的客户体验。在国际上,菜鸟通过与更多全球合作伙伴的合作扩大了其出口业务,并在15个国家和地区建立了本地物流网络。,国际业务–东南亚持续强劲增长,阿里巴巴集团的东南亚电子商务平台Lazada继续在买家和卖家方面实现强劲增长,并受益于东南亚各行业数字化的加速。尽管新冠肺炎在许多市场掀起了新的浪潮,但第二财季的订单量同比增长了100%。,云计算,阿里云通过在云中为广泛的行业提供全面的技术解决方案和服务,支持企业的数字转型。第二财季,阿里云营收同比增长60%,至人民币148.99亿元(约合21.94亿美元),主要受互联网、金融和零售行业客户收入增长的推动。各种规模和行业的客户继续享受阿里云的产品和服务。截至2020年9月30日,约60%的A股上市公司是阿里云的客户。第二财季它们的平均支出同比增长45%。,数字媒体和娱乐,优酷一直专注于提供卓越的用户体验和各种类型的大片内容。第二财季,优酷的平均日活跃用户同比增长了45%。,阿里影业在中国国庆黄金周期间投资发行了票房前三名中的两部,参与制作和发行的影片占本财年上半年中国票房销售额的50%以上。,第二财季财务分析,营收,阿里巴巴集团第二财季营收为人民币1550.59亿元(约合228.38亿美元),比去年同期的人民币1190.17亿元增长了30%。这一增长主要是由中国电商零售、云计算和菜鸟物流服务业务营收的强劲增长推动的。,核心电商业务,第二财季来自中国电商零售业务的营收为人民币954.70亿元(约合140.61亿美元),较上一财年同期的人民币757.86亿元增长了26%。其中,客户管理业务营收为人民币693.38亿元(约合102.12亿美元),同比增长20%;其它营收为人民币261.32亿元(约合38.49亿美元),比去年同期的人民币182.10亿元增长了44%。,在中国零售市场上的年度活跃消费者数量达到7.57亿,比截至2020年6月30日的7.42亿增长了1500万人。,2020年9月,在中国零售市场上的移动单月活跃用户数量达到8.81亿,比2020年6月增长了700万。,第二财季来自中国电商批发业务的营收为人民币36.37亿元(约合5.36亿美元),比去年同期的人民币32.83亿元增长11%。,第二财季来自国际电商零售业务的营收为人民币77.89亿元(约合11.47亿美元),比去年同期的人民币60.07亿元增长了30%。,第二财季来自国际电商批发业务的营收为人民币35.10亿元(约合5.17亿美元),比去年同期的人民币24.34亿元增长了44%。,第二财季来自菜鸟业务的营收为人民币82.26亿元(约合12.12亿美元),比去年同期的人民币47.59亿元增长了73%。,第二财季来自本地消费服务的营收为人民币88.39亿元(约合13.02亿美元),比去年同期的人民币68.35亿元增长29%。,第二财季来自云计算业务的营收为人民币148.99亿元(约合21.94亿美元),比去年同期的人民币92.91亿元增长了60%。,第二财季来自数字媒体和娱乐业务的营收为人民币80.66亿元(约合11.88亿美元),比去年同期的人民币74.42亿元增长了8%。,第二财季来自创新计划和其他业务的营收为人民币11.72亿元(约合1.73亿美元),比去年同期的人民币10.64亿元增长10%。,成本与开支,第二财季营收成本为人民币899.60亿元(约合132.50亿美元),占营收的58%;去年同期的营收成本为人民币655.46亿元,占营收的55%。除去股权奖励支出的影响,营收成本在营收中的占比为53%,去年同期为54%。,第二财季的产品研发开支为人民币192.45亿元(约合28.34亿美元),占营收的12%;去年同期的产品研发开支为人民币109.38亿元,占营收的9%。除去股权奖励支出的影响,产品研发开支在营收中的占比为6%,去年同期为6%。,第二财季的销售和营销开支为人民币173.71亿元(约合25.59亿美元),占营收的11%;去年同期的销售和营销开支为人民币119.96亿元,占营收的10%。除去股权奖励支出的影响,销售和营销开支在营收中的占比为9%,去年同期为9%。,第二财季的总务与行政开支为人民币119.61亿元(约合17.62亿美元),占营收的8%;上一财年同期的总务与行政开支为人民币65.91亿元,占营收的6%。除去股权奖励支出的影响,总务和行政开支在营收中的占比为4%,去年同期为5%。,第二财季的股权奖励开支为人民币246.94亿元(约合36.37亿美元),较去年同期的人民币81.45亿元增长203。股权奖励开支在营收中的占比为16%,去年同期为7%。在阿里巴巴集团的股权奖励开支当中,阿里巴巴集团授予的股权奖励开支为人民币77.03亿元(约合11.34亿美元),同比增长12%;蚂蚁集团授予的股权奖励开支为人民币160.57亿元(约合23.65亿美元),同比增长5199%。,第二财季无形资产摊销费用为人民币28.88亿元(约合4.25亿美元),较去年同期的人民币30.06亿元下滑4%。,运营利润和运营利润率,运营利润为人民币136.34亿元(约合20.08亿美元),同比下滑33%,主要由于与蚂蚁集团授予员工的股权奖励相关的股份薪酬支出增加人民币157.53亿元。不包括上述影响,运营利润为人民币296.90亿元(约合43.73亿美元),较去年同期的人民币206.67亿元增长44%。,经调整的税息折旧及摊销前利润(EBITDA)为人民币475.25亿元(约合70.00亿美元),同比增长28%。,利润,归属阿里巴巴集团普通股股东的净利润为人民币287.69亿元(约合42.37亿美元),同比下滑60%;净利润为人民币265.24亿元(约合39.07亿美元),同比下滑63%。不包括一次性收益和其他项目,不按照美国通用会计准则计量的净利润为人民币470.88亿元(约合69.35亿美元),同比增长44%。,每股美国存托凭证摊薄利润为人民币10.48元(约合1.54美元);不按照美国通用会计准则计量的每股美国存托凭证摊薄利润为人民币17.97元(约合2.65美元),同比增长37%。,资产负债表,截至2020年9月30日,阿里巴巴集团持有的现金、现金等价物和短期投资总额为人民币4059.12亿元(约合597.84亿美元),高于截至2020年6月30日的人民币3815.78亿元。,运营现金流和自由现金流,阿里巴巴集团第二财季运营活动提供的净现金为人民币552.96亿元(约合79.97亿美元);不按照美国通用会计准则计量的自由现金流为人民币405.40亿元(约合59.71亿美元)。,员工数量,截至2020年9月30日,阿里巴巴集团员工总数为122,399人,截至2020年6月30日为120,535人。,via 腾讯科技,

,–在中国零售市场上的年度活跃消费者数量达到7.57亿,比截至2020年6月30日的7.42亿增长了1500万人。,–2020年9月,在中国零售市场上的移动单月活跃用户数量达到8.81亿,比2020年6月增长了700万。,–运营利润为人民币136.34亿元(约合20.08亿美元),同比下滑33%,主要由于与蚂蚁集团授予员工的股权奖励相关的股份薪酬支出增加人民币157.53亿元。不包括上述影响,运营利润为人民币296.90亿元(约合43.73亿美元),较去年同期的人民币206.67亿元增长44%。,–经调整的税息折旧及摊销前利润(EBITDA)为人民币475.25亿元(约合70.00亿美元),同比增长28%。,–归属阿里巴巴集团普通股股东的净利润为人民币287.69亿元(约合42.37亿美元),同比下滑60%;净利润为人民币265.24亿元(约合39.07亿美元),同比下滑63%。不包括一次性收益和其他项目,不按照美国通用会计准则计量的净利润为人民币470.88亿元(约合69.35亿美元),同比增长44%。,–每股美国存托凭证摊薄利润为人民币10.48元(约合1.54美元);不按照美国通用会计准则计量的每股美国存托凭证摊薄利润为人民币17.97元(约合2.65美元),同比增长37%。,–运营活动提供的净现金为人民币552.96亿元(约合79.97亿美元);不按照美国通用会计准则计量的自由现金流为人民币405.40亿元(约合59.71亿美元)。,高管评论,阿里巴巴集团董事局主席兼首席执行官张勇表示:“阿里巴巴第二财季表现强劲。我们继续帮助企业恢复,并通过大流行后的数字化环境找到新的增长机会。我们核心业务的稳健表现和阿里云的强劲增长是我们致力于为客户创造价值的直接结果。我们仍然专注于三大长期增长引擎–国内消费、云计算与数据智能、以及全球化–以有效抓住消费者需求不断变化和数字经济中商业数字化加速带来的机遇。”,阿里巴巴集团首席财务官武卫表示:“我们的业绩再度强劲增长,营收同比增长30%,调整后的息税前利润同比增长28%。在中国后新冠肺炎时代,我们的国内核心电商业务通过更高的购买频率和消费者支出继续稳步增长,而云计算营收同比增长60%,这是由中国所有行业和所有规模企业的数字化加速推动的。我们很高兴地看到战略投资开始提高运营效率和规模效应。”,业务与战略更新,核心电商,中国零售市场–全面的产品供应和引人入胜的用户体验推动消费者数量增长和更高的购买频率,2020年9月,作为中国最大的消费平台,我们的中国零售市场拥有8.81亿移动月活跃用户。在截至2020年9月30日的12个月中,中国零售市场的年活跃用户为7.57亿人,较上一财季末净增1500万人。阿里巴巴集团正继续提高用户中的消费意识和钱包份额,这反映在更高的购买频率和各线城市的平均年支出增长上。,阿里巴巴集团继续提高在欠发达地区的渗透率,反映了在扩大产品供应以满足多样化需求方面的成功。阿里巴巴集团在欠发达地区获取新用户和消费者的主要驱动力之一是淘宝特价版,面向注重价值的消费者的市场。第二财季,阿里巴巴集团专注于为淘宝特价版开发差异化的产品供应,由来自1688.com的外向型企业和商户提供。自2020年3月推出新版本以来,淘宝特价版实现了强劲增长,2020年9月创下了超过7000万月活跃访问用户的纪录。与只使用淘宝应用的消费者相比,同时使用淘宝应用和淘宝特价版应用进行购买的消费者在购买频率和平均支出方面增长更快。,产品供应–广泛而差异化的产品满足不同的需求,推动商品交易总值的发展,不包括未付订单,天猫实体商品的交易总额在第二财季同比增长了21%。快速消费品仍然是增长最快的天猫类别,主要由食品和饮料、医疗保健、美容和个人护理等驱动。此外,天猫服装类别的增长率恢复到超过新冠肺炎疫情之前的水平。不包括未支付订单在内,淘宝网上实体商品的交易总额同比增长率在第二财季增长了十几个百分点。,自2020年3月中国新冠肺炎疫情高峰期的低谷期以来,淘宝商品交易总额在持续增长。这种加速增长主要是由物有所值产品的成功带来更高的购买频率所推动。,天猫国际是国际品牌和商家进入在线中国市场和建立品牌知名度的首要平台。截至2020年9月30日,天猫国际平台上的品牌和商家数量同比以两位数百分比的速度增长。随着对进口和新的个性化或限量版产品的需求不断增长,天猫国际凭借其全面的高质量产品,成功满足了新的消费者需求。排除未支付订单,天猫国际第二财季的商品交易总额同比增长了37%。,新零售–通过重新设计商业模式和提供数字解决方案来改变实体零售,改旧:2020年10月,阿里巴巴集团投资约36亿美元收购高鑫零售的控股权。阿里巴巴集团通过把线下零售合作伙伴数字化,并使他们能够为消费者提供集成的全渠道体验,继续创新新的零售格式和模式。通过与高鑫零售更深入的合作,阿里巴巴集团将能够把线下流量数字化,同步在线和线下渠道库存,扩大供应链网络,并增加在线购买。,创新:因为继续优化其商店运营和改善客户体验,盒马鲜生第二财季实现了健康的同店销售增长。截至2020年9月30日,阿里巴巴集团在中国自营了222家盒马鲜生门店,主要位于一、二线城市。凭借其全面的自有品牌、进口产品和新产品,盒马鲜生的差异化商品正在吸引新客户,并增加现有客户的支出。在截至2020年9月30日的12个月中,盒马鲜生的年活跃消费者超过2600万。,本地消费者服务–商家和消费者的快速高质量增长,受中国新冠肺炎大流行的影响,餐饮业和服务业对数字化的需求依然强劲。饿了么抓住了这个市场机会,通过提供数字技术解决方案和其他增值服务吸引了高质量的商家。,今年7月,饿了么推出了一项重大的战略和平台升级。饿了么扩大了其按需交付服务,涵盖了多种类别,如新鲜农产品、杂货和鲜花,并升级了其会员计划,包括推出一个奖励系统,会员可以通过该系统积累可兑换优惠券或产品和服务的积分。由于加入了高质量的商家并增加了吸引人的内容。饿了么第二财季的平均日付费会员数量同比增长了45%。,菜鸟网络–推动阿里巴巴集团数字经济和物流业在中国和国际上提高效率,菜鸟网络通过深化与物流合作伙伴的整合以及提供更多的产品和服务,继续扩大其国内服务和全球智能物流基础设施。在中国,菜鸟扩大了菜鸟驿站的覆盖范围(社区和校园站以及住宅自助取货站),还扩大了菜鸟裹裹的服务范围,并改善了应用上的客户体验。在国际上,菜鸟通过与更多全球合作伙伴的合作扩大了其出口业务,并在15个国家和地区建立了本地物流网络。,国际业务–东南亚持续强劲增长,阿里巴巴集团的东南亚电子商务平台Lazada继续在买家和卖家方面实现强劲增长,并受益于东南亚各行业数字化的加速。尽管新冠肺炎在许多市场掀起了新的浪潮,但第二财季的订单量同比增长了100%。,云计算,阿里云通过在云中为广泛的行业提供全面的技术解决方案和服务,支持企业的数字转型。第二财季,阿里云营收同比增长60%,至人民币148.99亿元(约合21.94亿美元),主要受互联网、金融和零售行业客户收入增长的推动。各种规模和行业的客户继续享受阿里云的产品和服务。截至2020年9月30日,约60%的A股上市公司是阿里云的客户。第二财季它们的平均支出同比增长45%。,数字媒体和娱乐,优酷一直专注于提供卓越的用户体验和各种类型的大片内容。第二财季,优酷的平均日活跃用户同比增长了45%。,阿里影业在中国国庆黄金周期间投资发行了票房前三名中的两部,参与制作和发行的影片占本财年上半年中国票房销售额的50%以上。,第二财季财务分析,营收,阿里巴巴集团第二财季营收为人民币1550.59亿元(约合228.38亿美元),比去年同期的人民币1190.17亿元增长了30%。这一增长主要是由中国电商零售、云计算和菜鸟物流服务业务营收的强劲增长推动的。,核心电商业务,第二财季来自中国电商零售业务的营收为人民币954.70亿元(约合140.61亿美元),较上一财年同期的人民币757.86亿元增长了26%。其中,客户管理业务营收为人民币693.38亿元(约合102.12亿美元),同比增长20%;其它营收为人民币261.32亿元(约合38.49亿美元),比去年同期的人民币182.10亿元增长了44%。,在中国零售市场上的年度活跃消费者数量达到7.57亿,比截至2020年6月30日的7.42亿增长了1500万人。,2020年9月,在中国零售市场上的移动单月活跃用户数量达到8.81亿,比2020年6月增长了700万。,第二财季来自中国电商批发业务的营收为人民币36.37亿元(约合5.36亿美元),比去年同期的人民币32.83亿元增长11%。,第二财季来自国际电商零售业务的营收为人民币77.89亿元(约合11.47亿美元),比去年同期的人民币60.07亿元增长了30%。,第二财季来自国际电商批发业务的营收为人民币35.10亿元(约合5.17亿美元),比去年同期的人民币24.34亿元增长了44%。,第二财季来自菜鸟业务的营收为人民币82.26亿元(约合12.12亿美元),比去年同期的人民币47.59亿元增长了73%。,第二财季来自本地消费服务的营收为人民币88.39亿元(约合13.02亿美元),比去年同期的人民币68.35亿元增长29%。,第二财季来自云计算业务的营收为人民币148.99亿元(约合21.94亿美元),比去年同期的人民币92.91亿元增长了60%。,第二财季来自数字媒体和娱乐业务的营收为人民币80.66亿元(约合11.88亿美元),比去年同期的人民币74.42亿元增长了8%。,第二财季来自创新计划和其他业务的营收为人民币11.72亿元(约合1.73亿美元),比去年同期的人民币10.64亿元增长10%。,成本与开支,第二财季营收成本为人民币899.60亿元(约合132.50亿美元),占营收的58%;去年同期的营收成本为人民币655.46亿元,占营收的55%。除去股权奖励支出的影响,营收成本在营收中的占比为53%,去年同期为54%。,第二财季的产品研发开支为人民币192.45亿元(约合28.34亿美元),占营收的12%;去年同期的产品研发开支为人民币109.38亿元,占营收的9%。除去股权奖励支出的影响,产品研发开支在营收中的占比为6%,去年同期为6%。,第二财季的销售和营销开支为人民币173.71亿元(约合25.59亿美元),占营收的11%;去年同期的销售和营销开支为人民币119.96亿元,占营收的10%。除去股权奖励支出的影响,销售和营销开支在营收中的占比为9%,去年同期为9%。,第二财季的总务与行政开支为人民币119.61亿元(约合17.62亿美元),占营收的8%;上一财年同期的总务与行政开支为人民币65.91亿元,占营收的6%。除去股权奖励支出的影响,总务和行政开支在营收中的占比为4%,去年同期为5%。,第二财季的股权奖励开支为人民币246.94亿元(约合36.37亿美元),较去年同期的人民币81.45亿元增长203。股权奖励开支在营收中的占比为16%,去年同期为7%。在阿里巴巴集团的股权奖励开支当中,阿里巴巴集团授予的股权奖励开支为人民币77.03亿元(约合11.34亿美元),同比增长12%;蚂蚁集团授予的股权奖励开支为人民币160.57亿元(约合23.65亿美元),同比增长5199%。,第二财季无形资产摊销费用为人民币28.88亿元(约合4.25亿美元),较去年同期的人民币30.06亿元下滑4%。,运营利润和运营利润率,运营利润为人民币136.34亿元(约合20.08亿美元),同比下滑33%,主要由于与蚂蚁集团授予员工的股权奖励相关的股份薪酬支出增加人民币157.53亿元。不包括上述影响,运营利润为人民币296.90亿元(约合43.73亿美元),较去年同期的人民币206.67亿元增长44%。,经调整的税息折旧及摊销前利润(EBITDA)为人民币475.25亿元(约合70.00亿美元),同比增长28%。,利润,归属阿里巴巴集团普通股股东的净利润为人民币287.69亿元(约合42.37亿美元),同比下滑60%;净利润为人民币265.24亿元(约合39.07亿美元),同比下滑63%。不包括一次性收益和其他项目,不按照美国通用会计准则计量的净利润为人民币470.88亿元(约合69.35亿美元),同比增长44%。,每股美国存托凭证摊薄利润为人民币10.48元(约合1.54美元);不按照美国通用会计准则计量的每股美国存托凭证摊薄利润为人民币17.97元(约合2.65美元),同比增长37%。,资产负债表,截至2020年9月30日,阿里巴巴集团持有的现金、现金等价物和短期投资总额为人民币4059.12亿元(约合597.84亿美元),高于截至2020年6月30日的人民币3815.78亿元。,运营现金流和自由现金流,阿里巴巴集团第二财季运营活动提供的净现金为人民币552.96亿元(约合79.97亿美元);不按照美国通用会计准则计量的自由现金流为人民币405.40亿元(约合59.71亿美元)。,员工数量,截至2020年9月30日,阿里巴巴集团员工总数为122,399人,截至2020年6月30日为120,535人。,via 腾讯科技,

,2020年11月5日,阿里巴巴集团(NYSE:BABA)周四盘前发布了该公司截至2020年9月30日的2021财年第二财季财报。财报显示,阿里巴巴集团第二财季营收为人民币1550.59亿元(约合228.38亿美元),同比增长30%;,归属普通股股东的净利润为人民币287.69亿元(约合42.37亿美元),同比下滑60%。主要原因是去年9月份季度取得蚂蚁集团33%股份时确认的一次性重大收益。,不按照美国通用会计准则,归属普通股股东的净利润为人民币470.88亿元(约合69.35亿美元),同比增长44%。,阿里巴巴第二财季月活跃移动用户8.81亿,市场预估8.99亿。,

,2020年11月5日,阿里巴巴集团(NYSE:BABA)周四盘前发布了该公司截至2020年9月30日的2021财年第二财季财报。财报显示,阿里巴巴集团第二财季营收为人民币1550.59亿元(约合228.38亿美元),同比增长30%;,归属普通股股东的净利润为人民币287.69亿元(约合42.37亿美元),同比下滑60%。主要原因是去年9月份季度取得蚂蚁集团33%股份时确认的一次性重大收益。,不按照美国通用会计准则,归属普通股股东的净利润为人民币470.88亿元(约合69.35亿美元),同比增长44%。,阿里巴巴第二财季月活跃移动用户8.81亿,市场预估8.99亿。, ,截至本财年第二季度,云计算收入同比增长60%,单季增速创下2020年新高,达到人民币148.99亿,菜鸟收入同比增长73%。,阿里巴巴发布财报显示,截至今年9月底,淘宝直播12个月的GMV超过3500亿元;天猫国际GMV(剔除未支付订单)在本季度同比增长37%。,阿里巴巴美股盘前跌幅扩大至3%,此前一度涨逾4%。,第二财季业绩重点,–营收为人民币1550.59亿元(约合228.38亿美元),同比增长30%。其中,来自核心电商的营收同比增长29%,达到人民币1309.22亿元(约合192.83亿美元);来自云计算业务的营收同比增长60%,达到人民币148.99亿元(约合21.94亿美元);来自数字媒体和娱乐业务的营收同比增长8%,达到人民币80.66亿元(约合11.88亿美元);来自创新项目和其他业务的营收同比增长10%,达到人民币11.72亿元(约合1.73亿美元)。,–在中国零售市场上的年度活跃消费者数量达到7.57亿,比截至2020年6月30日的7.42亿增长了1500万人。,–2020年9月,在中国零售市场上的移动单月活跃用户数量达到8.81亿,比2020年6月增长了700万。,–运营利润为人民币136.34亿元(约合20.08亿美元),同比下滑33%,主要由于与蚂蚁集团授予员工的股权奖励相关的股份薪酬支出增加人民币157.53亿元。不包括上述影响,运营利润为人民币296.90亿元(约合43.73亿美元),较去年同期的人民币206.67亿元增长44%。,–经调整的税息折旧及摊销前利润(EBITDA)为人民币475.25亿元(约合70.00亿美元),同比增长28%。,–归属阿里巴巴集团普通股股东的净利润为人民币287.69亿元(约合42.37亿美元),同比下滑60%;净利润为人民币265.24亿元(约合39.07亿美元),同比下滑63%。不包括一次性收益和其他项目,不按照美国通用会计准则计量的净利润为人民币470.88亿元(约合69.35亿美元),同比增长44%。,–每股美国存托凭证摊薄利润为人民币10.48元(约合1.54美元);不按照美国通用会计准则计量的每股美国存托凭证摊薄利润为人民币17.97元(约合2.65美元),同比增长37%。,–运营活动提供的净现金为人民币552.96亿元(约合79.97亿美元);不按照美国通用会计准则计量的自由现金流为人民币405.40亿元(约合59.71亿美元)。,高管评论,阿里巴巴集团董事局主席兼首席执行官张勇表示:“阿里巴巴第二财季表现强劲。我们继续帮助企业恢复,并通过大流行后的数字化环境找到新的增长机会。我们核心业务的稳健表现和阿里云的强劲增长是我们致力于为客户创造价值的直接结果。我们仍然专注于三大长期增长引擎–国内消费、云计算与数据智能、以及全球化–以有效抓住消费者需求不断变化和数字经济中商业数字化加速带来的机遇。”,阿里巴巴集团首席财务官武卫表示:“我们的业绩再度强劲增长,营收同比增长30%,调整后的息税前利润同比增长28%。在中国后新冠肺炎时代,我们的国内核心电商业务通过更高的购买频率和消费者支出继续稳步增长,而云计算营收同比增长60%,这是由中国所有行业和所有规模企业的数字化加速推动的。我们很高兴地看到战略投资开始提高运营效率和规模效应。”,业务与战略更新,核心电商,中国零售市场–全面的产品供应和引人入胜的用户体验推动消费者数量增长和更高的购买频率,2020年9月,作为中国最大的消费平台,我们的中国零售市场拥有8.81亿移动月活跃用户。在截至2020年9月30日的12个月中,中国零售市场的年活跃用户为7.57亿人,较上一财季末净增1500万人。阿里巴巴集团正继续提高用户中的消费意识和钱包份额,这反映在更高的购买频率和各线城市的平均年支出增长上。,阿里巴巴集团继续提高在欠发达地区的渗透率,反映了在扩大产品供应以满足多样化需求方面的成功。阿里巴巴集团在欠发达地区获取新用户和消费者的主要驱动力之一是淘宝特价版,面向注重价值的消费者的市场。第二财季,阿里巴巴集团专注于为淘宝特价版开发差异化的产品供应,由来自1688.com的外向型企业和商户提供。自2020年3月推出新版本以来,淘宝特价版实现了强劲增长,2020年9月创下了超过7000万月活跃访问用户的纪录。与只使用淘宝应用的消费者相比,同时使用淘宝应用和淘宝特价版应用进行购买的消费者在购买频率和平均支出方面增长更快。,产品供应–广泛而差异化的产品满足不同的需求,推动商品交易总值的发展,不包括未付订单,天猫实体商品的交易总额在第二财季同比增长了21%。快速消费品仍然是增长最快的天猫类别,主要由食品和饮料、医疗保健、美容和个人护理等驱动。此外,天猫服装类别的增长率恢复到超过新冠肺炎疫情之前的水平。不包括未支付订单在内,淘宝网上实体商品的交易总额同比增长率在第二财季增长了十几个百分点。,自2020年3月中国新冠肺炎疫情高峰期的低谷期以来,淘宝商品交易总额在持续增长。这种加速增长主要是由物有所值产品的成功带来更高的购买频率所推动。,天猫国际是国际品牌和商家进入在线中国市场和建立品牌知名度的首要平台。截至2020年9月30日,天猫国际平台上的品牌和商家数量同比以两位数百分比的速度增长。随着对进口和新的个性化或限量版产品的需求不断增长,天猫国际凭借其全面的高质量产品,成功满足了新的消费者需求。排除未支付订单,天猫国际第二财季的商品交易总额同比增长了37%。,新零售–通过重新设计商业模式和提供数字解决方案来改变实体零售,改旧:2020年10月,阿里巴巴集团投资约36亿美元收购高鑫零售的控股权。阿里巴巴集团通过把线下零售合作伙伴数字化,并使他们能够为消费者提供集成的全渠道体验,继续创新新的零售格式和模式。通过与高鑫零售更深入的合作,阿里巴巴集团将能够把线下流量数字化,同步在线和线下渠道库存,扩大供应链网络,并增加在线购买。,创新:因为继续优化其商店运营和改善客户体验,盒马鲜生第二财季实现了健康的同店销售增长。截至2020年9月30日,阿里巴巴集团在中国自营了222家盒马鲜生门店,主要位于一、二线城市。凭借其全面的自有品牌、进口产品和新产品,盒马鲜生的差异化商品正在吸引新客户,并增加现有客户的支出。在截至2020年9月30日的12个月中,盒马鲜生的年活跃消费者超过2600万。,本地消费者服务–商家和消费者的快速高质量增长,受中国新冠肺炎大流行的影响,餐饮业和服务业对数字化的需求依然强劲。饿了么抓住了这个市场机会,通过提供数字技术解决方案和其他增值服务吸引了高质量的商家。,今年7月,饿了么推出了一项重大的战略和平台升级。饿了么扩大了其按需交付服务,涵盖了多种类别,如新鲜农产品、杂货和鲜花,并升级了其会员计划,包括推出一个奖励系统,会员可以通过该系统积累可兑换优惠券或产品和服务的积分。由于加入了高质量的商家并增加了吸引人的内容。饿了么第二财季的平均日付费会员数量同比增长了45%。,菜鸟网络–推动阿里巴巴集团数字经济和物流业在中国和国际上提高效率,菜鸟网络通过深化与物流合作伙伴的整合以及提供更多的产品和服务,继续扩大其国内服务和全球智能物流基础设施。在中国,菜鸟扩大了菜鸟驿站的覆盖范围(社区和校园站以及住宅自助取货站),还扩大了菜鸟裹裹的服务范围,并改善了应用上的客户体验。在国际上,菜鸟通过与更多全球合作伙伴的合作扩大了其出口业务,并在15个国家和地区建立了本地物流网络。,国际业务–东南亚持续强劲增长,阿里巴巴集团的东南亚电子商务平台Lazada继续在买家和卖家方面实现强劲增长,并受益于东南亚各行业数字化的加速。尽管新冠肺炎在许多市场掀起了新的浪潮,但第二财季的订单量同比增长了100%。,云计算,阿里云通过在云中为广泛的行业提供全面的技术解决方案和服务,支持企业的数字转型。第二财季,阿里云营收同比增长60%,至人民币148.99亿元(约合21.94亿美元),主要受互联网、金融和零售行业客户收入增长的推动。各种规模和行业的客户继续享受阿里云的产品和服务。截至2020年9月30日,约60%的A股上市公司是阿里云的客户。第二财季它们的平均支出同比增长45%。,数字媒体和娱乐,优酷一直专注于提供卓越的用户体验和各种类型的大片内容。第二财季,优酷的平均日活跃用户同比增长了45%。,阿里影业在中国国庆黄金周期间投资发行了票房前三名中的两部,参与制作和发行的影片占本财年上半年中国票房销售额的50%以上。,第二财季财务分析,营收,阿里巴巴集团第二财季营收为人民币1550.59亿元(约合228.38亿美元),比去年同期的人民币1190.17亿元增长了30%。这一增长主要是由中国电商零售、云计算和菜鸟物流服务业务营收的强劲增长推动的。,核心电商业务,第二财季来自中国电商零售业务的营收为人民币954.70亿元(约合140.61亿美元),较上一财年同期的人民币757.86亿元增长了26%。其中,客户管理业务营收为人民币693.38亿元(约合102.12亿美元),同比增长20%;其它营收为人民币261.32亿元(约合38.49亿美元),比去年同期的人民币182.10亿元增长了44%。,在中国零售市场上的年度活跃消费者数量达到7.57亿,比截至2020年6月30日的7.42亿增长了1500万人。,2020年9月,在中国零售市场上的移动单月活跃用户数量达到8.81亿,比2020年6月增长了700万。,第二财季来自中国电商批发业务的营收为人民币36.37亿元(约合5.36亿美元),比去年同期的人民币32.83亿元增长11%。,第二财季来自国际电商零售业务的营收为人民币77.89亿元(约合11.47亿美元),比去年同期的人民币60.07亿元增长了30%。,第二财季来自国际电商批发业务的营收为人民币35.10亿元(约合5.17亿美元),比去年同期的人民币24.34亿元增长了44%。,第二财季来自菜鸟业务的营收为人民币82.26亿元(约合12.12亿美元),比去年同期的人民币47.59亿元增长了73%。,第二财季来自本地消费服务的营收为人民币88.39亿元(约合13.02亿美元),比去年同期的人民币68.35亿元增长29%。,第二财季来自云计算业务的营收为人民币148.99亿元(约合21.94亿美元),比去年同期的人民币92.91亿元增长了60%。,第二财季来自数字媒体和娱乐业务的营收为人民币80.66亿元(约合11.88亿美元),比去年同期的人民币74.42亿元增长了8%。,第二财季来自创新计划和其他业务的营收为人民币11.72亿元(约合1.73亿美元),比去年同期的人民币10.64亿元增长10%。,成本与开支,第二财季营收成本为人民币899.60亿元(约合132.50亿美元),占营收的58%;去年同期的营收成本为人民币655.46亿元,占营收的55%。除去股权奖励支出的影响,营收成本在营收中的占比为53%,去年同期为54%。,第二财季的产品研发开支为人民币192.45亿元(约合28.34亿美元),占营收的12%;去年同期的产品研发开支为人民币109.38亿元,占营收的9%。除去股权奖励支出的影响,产品研发开支在营收中的占比为6%,去年同期为6%。,第二财季的销售和营销开支为人民币173.71亿元(约合25.59亿美元),占营收的11%;去年同期的销售和营销开支为人民币119.96亿元,占营收的10%。除去股权奖励支出的影响,销售和营销开支在营收中的占比为9%,去年同期为9%。,第二财季的总务与行政开支为人民币119.61亿元(约合17.62亿美元),占营收的8%;上一财年同期的总务与行政开支为人民币65.91亿元,占营收的6%。除去股权奖励支出的影响,总务和行政开支在营收中的占比为4%,去年同期为5%。,第二财季的股权奖励开支为人民币246.94亿元(约合36.37亿美元),较去年同期的人民币81.45亿元增长203。股权奖励开支在营收中的占比为16%,去年同期为7%。在阿里巴巴集团的股权奖励开支当中,阿里巴巴集团授予的股权奖励开支为人民币77.03亿元(约合11.34亿美元),同比增长12%;蚂蚁集团授予的股权奖励开支为人民币160.57亿元(约合23.65亿美元),同比增长5199%。,第二财季无形资产摊销费用为人民币28.88亿元(约合4.25亿美元),较去年同期的人民币30.06亿元下滑4%。,运营利润和运营利润率,运营利润为人民币136.34亿元(约合20.08亿美元),同比下滑33%,主要由于与蚂蚁集团授予员工的股权奖励相关的股份薪酬支出增加人民币157.53亿元。不包括上述影响,运营利润为人民币296.90亿元(约合43.73亿美元),较去年同期的人民币206.67亿元增长44%。,经调整的税息折旧及摊销前利润(EBITDA)为人民币475.25亿元(约合70.00亿美元),同比增长28%。,利润,归属阿里巴巴集团普通股股东的净利润为人民币287.69亿元(约合42.37亿美元),同比下滑60%;净利润为人民币265.24亿元(约合39.07亿美元),同比下滑63%。不包括一次性收益和其他项目,不按照美国通用会计准则计量的净利润为人民币470.88亿元(约合69.35亿美元),同比增长44%。,每股美国存托凭证摊薄利润为人民币10.48元(约合1.54美元);不按照美国通用会计准则计量的每股美国存托凭证摊薄利润为人民币17.97元(约合2.65美元),同比增长37%。,资产负债表,截至2020年9月30日,阿里巴巴集团持有的现金、现金等价物和短期投资总额为人民币4059.12亿元(约合597.84亿美元),高于截至2020年6月30日的人民币3815.78亿元。,运营现金流和自由现金流,阿里巴巴集团第二财季运营活动提供的净现金为人民币552.96亿元(约合79.97亿美元);不按照美国通用会计准则计量的自由现金流为人民币405.40亿元(约合59.71亿美元)。,员工数量,截至2020年9月30日,阿里巴巴集团员工总数为122,399人,截至2020年6月30日为120,535人。,via 腾讯科技,

,截至本财年第二季度,云计算收入同比增长60%,单季增速创下2020年新高,达到人民币148.99亿,菜鸟收入同比增长73%。,阿里巴巴发布财报显示,截至今年9月底,淘宝直播12个月的GMV超过3500亿元;天猫国际GMV(剔除未支付订单)在本季度同比增长37%。,阿里巴巴美股盘前跌幅扩大至3%,此前一度涨逾4%。,第二财季业绩重点,–营收为人民币1550.59亿元(约合228.38亿美元),同比增长30%。其中,来自核心电商的营收同比增长29%,达到人民币1309.22亿元(约合192.83亿美元);来自云计算业务的营收同比增长60%,达到人民币148.99亿元(约合21.94亿美元);来自数字媒体和娱乐业务的营收同比增长8%,达到人民币80.66亿元(约合11.88亿美元);来自创新项目和其他业务的营收同比增长10%,达到人民币11.72亿元(约合1.73亿美元)。,–在中国零售市场上的年度活跃消费者数量达到7.57亿,比截至2020年6月30日的7.42亿增长了1500万人。,–2020年9月,在中国零售市场上的移动单月活跃用户数量达到8.81亿,比2020年6月增长了700万。,–运营利润为人民币136.34亿元(约合20.08亿美元),同比下滑33%,主要由于与蚂蚁集团授予员工的股权奖励相关的股份薪酬支出增加人民币157.53亿元。不包括上述影响,运营利润为人民币296.90亿元(约合43.73亿美元),较去年同期的人民币206.67亿元增长44%。,–经调整的税息折旧及摊销前利润(EBITDA)为人民币475.25亿元(约合70.00亿美元),同比增长28%。,–归属阿里巴巴集团普通股股东的净利润为人民币287.69亿元(约合42.37亿美元),同比下滑60%;净利润为人民币265.24亿元(约合39.07亿美元),同比下滑63%。不包括一次性收益和其他项目,不按照美国通用会计准则计量的净利润为人民币470.88亿元(约合69.35亿美元),同比增长44%。,–每股美国存托凭证摊薄利润为人民币10.48元(约合1.54美元);不按照美国通用会计准则计量的每股美国存托凭证摊薄利润为人民币17.97元(约合2.65美元),同比增长37%。,–运营活动提供的净现金为人民币552.96亿元(约合79.97亿美元);不按照美国通用会计准则计量的自由现金流为人民币405.40亿元(约合59.71亿美元)。,高管评论,阿里巴巴集团董事局主席兼首席执行官张勇表示:“阿里巴巴第二财季表现强劲。我们继续帮助企业恢复,并通过大流行后的数字化环境找到新的增长机会。我们核心业务的稳健表现和阿里云的强劲增长是我们致力于为客户创造价值的直接结果。我们仍然专注于三大长期增长引擎–国内消费、云计算与数据智能、以及全球化–以有效抓住消费者需求不断变化和数字经济中商业数字化加速带来的机遇。”,阿里巴巴集团首席财务官武卫表示:“我们的业绩再度强劲增长,营收同比增长30%,调整后的息税前利润同比增长28%。在中国后新冠肺炎时代,我们的国内核心电商业务通过更高的购买频率和消费者支出继续稳步增长,而云计算营收同比增长60%,这是由中国所有行业和所有规模企业的数字化加速推动的。我们很高兴地看到战略投资开始提高运营效率和规模效应。”,业务与战略更新,核心电商,中国零售市场–全面的产品供应和引人入胜的用户体验推动消费者数量增长和更高的购买频率,2020年9月,作为中国最大的消费平台,我们的中国零售市场拥有8.81亿移动月活跃用户。在截至2020年9月30日的12个月中,中国零售市场的年活跃用户为7.57亿人,较上一财季末净增1500万人。阿里巴巴集团正继续提高用户中的消费意识和钱包份额,这反映在更高的购买频率和各线城市的平均年支出增长上。,阿里巴巴集团继续提高在欠发达地区的渗透率,反映了在扩大产品供应以满足多样化需求方面的成功。阿里巴巴集团在欠发达地区获取新用户和消费者的主要驱动力之一是淘宝特价版,面向注重价值的消费者的市场。第二财季,阿里巴巴集团专注于为淘宝特价版开发差异化的产品供应,由来自1688.com的外向型企业和商户提供。自2020年3月推出新版本以来,淘宝特价版实现了强劲增长,2020年9月创下了超过7000万月活跃访问用户的纪录。与只使用淘宝应用的消费者相比,同时使用淘宝应用和淘宝特价版应用进行购买的消费者在购买频率和平均支出方面增长更快。,产品供应–广泛而差异化的产品满足不同的需求,推动商品交易总值的发展,不包括未付订单,天猫实体商品的交易总额在第二财季同比增长了21%。快速消费品仍然是增长最快的天猫类别,主要由食品和饮料、医疗保健、美容和个人护理等驱动。此外,天猫服装类别的增长率恢复到超过新冠肺炎疫情之前的水平。不包括未支付订单在内,淘宝网上实体商品的交易总额同比增长率在第二财季增长了十几个百分点。,自2020年3月中国新冠肺炎疫情高峰期的低谷期以来,淘宝商品交易总额在持续增长。这种加速增长主要是由物有所值产品的成功带来更高的购买频率所推动。,天猫国际是国际品牌和商家进入在线中国市场和建立品牌知名度的首要平台。截至2020年9月30日,天猫国际平台上的品牌和商家数量同比以两位数百分比的速度增长。随着对进口和新的个性化或限量版产品的需求不断增长,天猫国际凭借其全面的高质量产品,成功满足了新的消费者需求。排除未支付订单,天猫国际第二财季的商品交易总额同比增长了37%。,新零售–通过重新设计商业模式和提供数字解决方案来改变实体零售,改旧:2020年10月,阿里巴巴集团投资约36亿美元收购高鑫零售的控股权。阿里巴巴集团通过把线下零售合作伙伴数字化,并使他们能够为消费者提供集成的全渠道体验,继续创新新的零售格式和模式。通过与高鑫零售更深入的合作,阿里巴巴集团将能够把线下流量数字化,同步在线和线下渠道库存,扩大供应链网络,并增加在线购买。,创新:因为继续优化其商店运营和改善客户体验,盒马鲜生第二财季实现了健康的同店销售增长。截至2020年9月30日,阿里巴巴集团在中国自营了222家盒马鲜生门店,主要位于一、二线城市。凭借其全面的自有品牌、进口产品和新产品,盒马鲜生的差异化商品正在吸引新客户,并增加现有客户的支出。在截至2020年9月30日的12个月中,盒马鲜生的年活跃消费者超过2600万。,本地消费者服务–商家和消费者的快速高质量增长,受中国新冠肺炎大流行的影响,餐饮业和服务业对数字化的需求依然强劲。饿了么抓住了这个市场机会,通过提供数字技术解决方案和其他增值服务吸引了高质量的商家。,今年7月,饿了么推出了一项重大的战略和平台升级。饿了么扩大了其按需交付服务,涵盖了多种类别,如新鲜农产品、杂货和鲜花,并升级了其会员计划,包括推出一个奖励系统,会员可以通过该系统积累可兑换优惠券或产品和服务的积分。由于加入了高质量的商家并增加了吸引人的内容。饿了么第二财季的平均日付费会员数量同比增长了45%。,菜鸟网络–推动阿里巴巴集团数字经济和物流业在中国和国际上提高效率,菜鸟网络通过深化与物流合作伙伴的整合以及提供更多的产品和服务,继续扩大其国内服务和全球智能物流基础设施。在中国,菜鸟扩大了菜鸟驿站的覆盖范围(社区和校园站以及住宅自助取货站),还扩大了菜鸟裹裹的服务范围,并改善了应用上的客户体验。在国际上,菜鸟通过与更多全球合作伙伴的合作扩大了其出口业务,并在15个国家和地区建立了本地物流网络。,国际业务–东南亚持续强劲增长,阿里巴巴集团的东南亚电子商务平台Lazada继续在买家和卖家方面实现强劲增长,并受益于东南亚各行业数字化的加速。尽管新冠肺炎在许多市场掀起了新的浪潮,但第二财季的订单量同比增长了100%。,云计算,阿里云通过在云中为广泛的行业提供全面的技术解决方案和服务,支持企业的数字转型。第二财季,阿里云营收同比增长60%,至人民币148.99亿元(约合21.94亿美元),主要受互联网、金融和零售行业客户收入增长的推动。各种规模和行业的客户继续享受阿里云的产品和服务。截至2020年9月30日,约60%的A股上市公司是阿里云的客户。第二财季它们的平均支出同比增长45%。,数字媒体和娱乐,优酷一直专注于提供卓越的用户体验和各种类型的大片内容。第二财季,优酷的平均日活跃用户同比增长了45%。,阿里影业在中国国庆黄金周期间投资发行了票房前三名中的两部,参与制作和发行的影片占本财年上半年中国票房销售额的50%以上。,第二财季财务分析,营收,阿里巴巴集团第二财季营收为人民币1550.59亿元(约合228.38亿美元),比去年同期的人民币1190.17亿元增长了30%。这一增长主要是由中国电商零售、云计算和菜鸟物流服务业务营收的强劲增长推动的。,核心电商业务,第二财季来自中国电商零售业务的营收为人民币954.70亿元(约合140.61亿美元),较上一财年同期的人民币757.86亿元增长了26%。其中,客户管理业务营收为人民币693.38亿元(约合102.12亿美元),同比增长20%;其它营收为人民币261.32亿元(约合38.49亿美元),比去年同期的人民币182.10亿元增长了44%。,在中国零售市场上的年度活跃消费者数量达到7.57亿,比截至2020年6月30日的7.42亿增长了1500万人。,2020年9月,在中国零售市场上的移动单月活跃用户数量达到8.81亿,比2020年6月增长了700万。,第二财季来自中国电商批发业务的营收为人民币36.37亿元(约合5.36亿美元),比去年同期的人民币32.83亿元增长11%。,第二财季来自国际电商零售业务的营收为人民币77.89亿元(约合11.47亿美元),比去年同期的人民币60.07亿元增长了30%。,第二财季来自国际电商批发业务的营收为人民币35.10亿元(约合5.17亿美元),比去年同期的人民币24.34亿元增长了44%。,第二财季来自菜鸟业务的营收为人民币82.26亿元(约合12.12亿美元),比去年同期的人民币47.59亿元增长了73%。,第二财季来自本地消费服务的营收为人民币88.39亿元(约合13.02亿美元),比去年同期的人民币68.35亿元增长29%。,第二财季来自云计算业务的营收为人民币148.99亿元(约合21.94亿美元),比去年同期的人民币92.91亿元增长了60%。,第二财季来自数字媒体和娱乐业务的营收为人民币80.66亿元(约合11.88亿美元),比去年同期的人民币74.42亿元增长了8%。,第二财季来自创新计划和其他业务的营收为人民币11.72亿元(约合1.73亿美元),比去年同期的人民币10.64亿元增长10%。,成本与开支,第二财季营收成本为人民币899.60亿元(约合132.50亿美元),占营收的58%;去年同期的营收成本为人民币655.46亿元,占营收的55%。除去股权奖励支出的影响,营收成本在营收中的占比为53%,去年同期为54%。,第二财季的产品研发开支为人民币192.45亿元(约合28.34亿美元),占营收的12%;去年同期的产品研发开支为人民币109.38亿元,占营收的9%。除去股权奖励支出的影响,产品研发开支在营收中的占比为6%,去年同期为6%。,第二财季的销售和营销开支为人民币173.71亿元(约合25.59亿美元),占营收的11%;去年同期的销售和营销开支为人民币119.96亿元,占营收的10%。除去股权奖励支出的影响,销售和营销开支在营收中的占比为9%,去年同期为9%。,第二财季的总务与行政开支为人民币119.61亿元(约合17.62亿美元),占营收的8%;上一财年同期的总务与行政开支为人民币65.91亿元,占营收的6%。除去股权奖励支出的影响,总务和行政开支在营收中的占比为4%,去年同期为5%。,第二财季的股权奖励开支为人民币246.94亿元(约合36.37亿美元),较去年同期的人民币81.45亿元增长203。股权奖励开支在营收中的占比为16%,去年同期为7%。在阿里巴巴集团的股权奖励开支当中,阿里巴巴集团授予的股权奖励开支为人民币77.03亿元(约合11.34亿美元),同比增长12%;蚂蚁集团授予的股权奖励开支为人民币160.57亿元(约合23.65亿美元),同比增长5199%。,第二财季无形资产摊销费用为人民币28.88亿元(约合4.25亿美元),较去年同期的人民币30.06亿元下滑4%。,运营利润和运营利润率,运营利润为人民币136.34亿元(约合20.08亿美元),同比下滑33%,主要由于与蚂蚁集团授予员工的股权奖励相关的股份薪酬支出增加人民币157.53亿元。不包括上述影响,运营利润为人民币296.90亿元(约合43.73亿美元),较去年同期的人民币206.67亿元增长44%。,经调整的税息折旧及摊销前利润(EBITDA)为人民币475.25亿元(约合70.00亿美元),同比增长28%。,利润,归属阿里巴巴集团普通股股东的净利润为人民币287.69亿元(约合42.37亿美元),同比下滑60%;净利润为人民币265.24亿元(约合39.07亿美元),同比下滑63%。不包括一次性收益和其他项目,不按照美国通用会计准则计量的净利润为人民币470.88亿元(约合69.35亿美元),同比增长44%。,每股美国存托凭证摊薄利润为人民币10.48元(约合1.54美元);不按照美国通用会计准则计量的每股美国存托凭证摊薄利润为人民币17.97元(约合2.65美元),同比增长37%。,资产负债表,截至2020年9月30日,阿里巴巴集团持有的现金、现金等价物和短期投资总额为人民币4059.12亿元(约合597.84亿美元),高于截至2020年6月30日的人民币3815.78亿元。,运营现金流和自由现金流,阿里巴巴集团第二财季运营活动提供的净现金为人民币552.96亿元(约合79.97亿美元);不按照美国通用会计准则计量的自由现金流为人民币405.40亿元(约合59.71亿美元)。,员工数量,截至2020年9月30日,阿里巴巴集团员工总数为122,399人,截至2020年6月30日为120,535人。,via 腾讯科技,

亚马逊3Q20营收同比增长37%至961亿美元,延续了2季度以来受疫情影响的强劲增长态势。电商业务、云业务继续保持稳健增长,电商国际业务也继续实现运营利润为正。,

,运营利润同比增长96%至61.9亿美元,得益于电商销售旺盛,尽管疫情影响带来抗疫成本增加,但物流整体效率改善。美国市场、国际市场和亚马逊云均有不错的运营利润率。,

,运营利润同比增长96%至61.9亿美元,得益于电商销售旺盛,尽管疫情影响带来抗疫成本增加,但物流整体效率改善。美国市场、国际市场和亚马逊云均有不错的运营利润率。,

,净利润为63.31亿美元,同比增长197%。,

,净利润为63.31亿美元,同比增长197%。, ,北美市场营收增长39%,运营利润增长76%。,

,北美市场营收增长39%,运营利润增长76%。, ,国际市场营收同比增长37%,运营利润为4.07亿美元。,

,国际市场营收同比增长37%,运营利润为4.07亿美元。, ,AWS营收同比增长29%,运营利润为35.35亿美元,同比增长56%。,

,AWS营收同比增长29%,运营利润为35.35亿美元,同比增长56%。, ,

,

,2020年11月16日,京东集团发布了2020年第三季度业绩,实现净收入1742亿元人民币,同比增长29.2%,超出市场预期。这其中,第三季度来自于净服务收入为228亿元人民币,同比增长42.7%,占整体净收入的比例首次超过13%。,截至2020年9月30日,京东过去12个月的活跃购买用户数达到4.416亿,同比增长32.1%,增速创下过去三年来的新高,一年净增了1亿多活跃用户。,京东集团在活跃用户数量上继续保持增长,截至2020年9月30日,京东过去12个月的活跃购买用户数达到4.416亿,同比增长32.1%,增速创下过去三年来的新高,去年三季度以来一年净增了1亿多活跃用户,这其中,来自于下沉新兴市场的新增活跃用户占比接近八成。,在刚刚结束的“2020京东11.11全球热爱季”,在累计下单金额创出历史新高的2715亿元人民币。,via 腾讯科技,

,2020年11月16日,京东集团发布了2020年第三季度业绩,实现净收入1742亿元人民币,同比增长29.2%,超出市场预期。这其中,第三季度来自于净服务收入为228亿元人民币,同比增长42.7%,占整体净收入的比例首次超过13%。,截至2020年9月30日,京东过去12个月的活跃购买用户数达到4.416亿,同比增长32.1%,增速创下过去三年来的新高,一年净增了1亿多活跃用户。,京东集团在活跃用户数量上继续保持增长,截至2020年9月30日,京东过去12个月的活跃购买用户数达到4.416亿,同比增长32.1%,增速创下过去三年来的新高,去年三季度以来一年净增了1亿多活跃用户,这其中,来自于下沉新兴市场的新增活跃用户占比接近八成。,在刚刚结束的“2020京东11.11全球热爱季”,在累计下单金额创出历史新高的2715亿元人民币。,via 腾讯科技,

拼多多前些天发布的财报,营收、non gaap利润,用户均超出市场预期,两天内股价已经上涨超过30%。可以说,拼多多3季度的财报一扫投资者上季度对拼多多用户增长见顶、ARPU做不起来的担忧。, ,如果说前面投资者对拼多多能做到什么程度还有所犹豫的话,拼多多三季度财报基本上奠定了拼多多国内电商二哥的位置。市场预期京东下周发布的财报也会不错,相比之下,最近电商一哥阿里巴巴无疑烦心的事情比较多。,目前拼多多已经成功在用户心中建立了便宜的心智,但拼多多的短板也很明显,那就是商品的种类和质量口碑,以及物流和配送能力。商品的种类和质量口碑需要拼多多在商家端做进一步的突破,物流和配送能力则有望通过多多买菜这一场战争补齐。,数据上看,拼多多的商品种类正在快速丰富起来。第三方提供的数据显示,拼多多商家版的用户数量相比过去有显著提升,可见电商卖家们越来越认可拼多多的流量价值,阿里的二选一恐怕是阻挡不住品牌商家拥抱拼多多的趋势了。商家数量的增加,将进一步丰富拼多多商品的种类,增加用户的参与,提升客单价,同时这势必将提升拼多多后续的变现能力。,

,如果说前面投资者对拼多多能做到什么程度还有所犹豫的话,拼多多三季度财报基本上奠定了拼多多国内电商二哥的位置。市场预期京东下周发布的财报也会不错,相比之下,最近电商一哥阿里巴巴无疑烦心的事情比较多。,目前拼多多已经成功在用户心中建立了便宜的心智,但拼多多的短板也很明显,那就是商品的种类和质量口碑,以及物流和配送能力。商品的种类和质量口碑需要拼多多在商家端做进一步的突破,物流和配送能力则有望通过多多买菜这一场战争补齐。,数据上看,拼多多的商品种类正在快速丰富起来。第三方提供的数据显示,拼多多商家版的用户数量相比过去有显著提升,可见电商卖家们越来越认可拼多多的流量价值,阿里的二选一恐怕是阻挡不住品牌商家拥抱拼多多的趋势了。商家数量的增加,将进一步丰富拼多多商品的种类,增加用户的参与,提升客单价,同时这势必将提升拼多多后续的变现能力。, ,质量口碑方面,拼多多的百亿补贴无疑是扭转品牌认知的关键战略。本季度拼多多的市场营销费用支出超过100亿元,占营收的比重从去年的92%,上季度的75%下降到72%。随着营收的扩张拼多多无疑有更多的弹药去打造天天618,日日双11,以及高品质的品牌形象。,

,质量口碑方面,拼多多的百亿补贴无疑是扭转品牌认知的关键战略。本季度拼多多的市场营销费用支出超过100亿元,占营收的比重从去年的92%,上季度的75%下降到72%。随着营收的扩张拼多多无疑有更多的弹药去打造天天618,日日双11,以及高品质的品牌形象。, ,物流短板是投资者对拼多多的担忧之一,京东配送快,阿里巴巴也有天猫超市、盒马等业务的商品可以实现极速配送,在中国配送速度无疑是电商、生鲜、外卖的重要竞争优势之一。多多买菜作为拼多多的战略级项目,被内部视为是电商的最后一战。尽管战争的结局尚不明朗,但通过打造一条从农田到餐桌的供应链这一战,相信拼多多的物流短板将会得到明显的补全。,当然多多买菜意味着物流基础设施的投入,用户心智的培养和补贴,这在短期内将会影响公司的利润,而这也是投资者非常关键的问题。拼多多对此的答复时不会关注短期的利润,而是关注长期的投资者价值。,社区团购业务鹿死谁手尚不可知,目前这场战争基本变成了美团、拼多多和滴滴的三国杀。美团线下基因和配送速度强劲,多种解决方案,覆盖了用户全场景的买菜需求(比如满足30分钟后就要做菜需求的前置仓服务);拼多多农田供应链相对丰富,但配送是个短板,优势在于团队战斗力强;滴滴买菜风格不够突出,是黑马还是陪跑并不明朗。而早先在这个领域的商家,多半要被这三家吞并。相比之下,阿里则比较落寞,目前并没有大张旗鼓显著跟进这场大战。,

,物流短板是投资者对拼多多的担忧之一,京东配送快,阿里巴巴也有天猫超市、盒马等业务的商品可以实现极速配送,在中国配送速度无疑是电商、生鲜、外卖的重要竞争优势之一。多多买菜作为拼多多的战略级项目,被内部视为是电商的最后一战。尽管战争的结局尚不明朗,但通过打造一条从农田到餐桌的供应链这一战,相信拼多多的物流短板将会得到明显的补全。,当然多多买菜意味着物流基础设施的投入,用户心智的培养和补贴,这在短期内将会影响公司的利润,而这也是投资者非常关键的问题。拼多多对此的答复时不会关注短期的利润,而是关注长期的投资者价值。,社区团购业务鹿死谁手尚不可知,目前这场战争基本变成了美团、拼多多和滴滴的三国杀。美团线下基因和配送速度强劲,多种解决方案,覆盖了用户全场景的买菜需求(比如满足30分钟后就要做菜需求的前置仓服务);拼多多农田供应链相对丰富,但配送是个短板,优势在于团队战斗力强;滴滴买菜风格不够突出,是黑马还是陪跑并不明朗。而早先在这个领域的商家,多半要被这三家吞并。相比之下,阿里则比较落寞,目前并没有大张旗鼓显著跟进这场大战。,

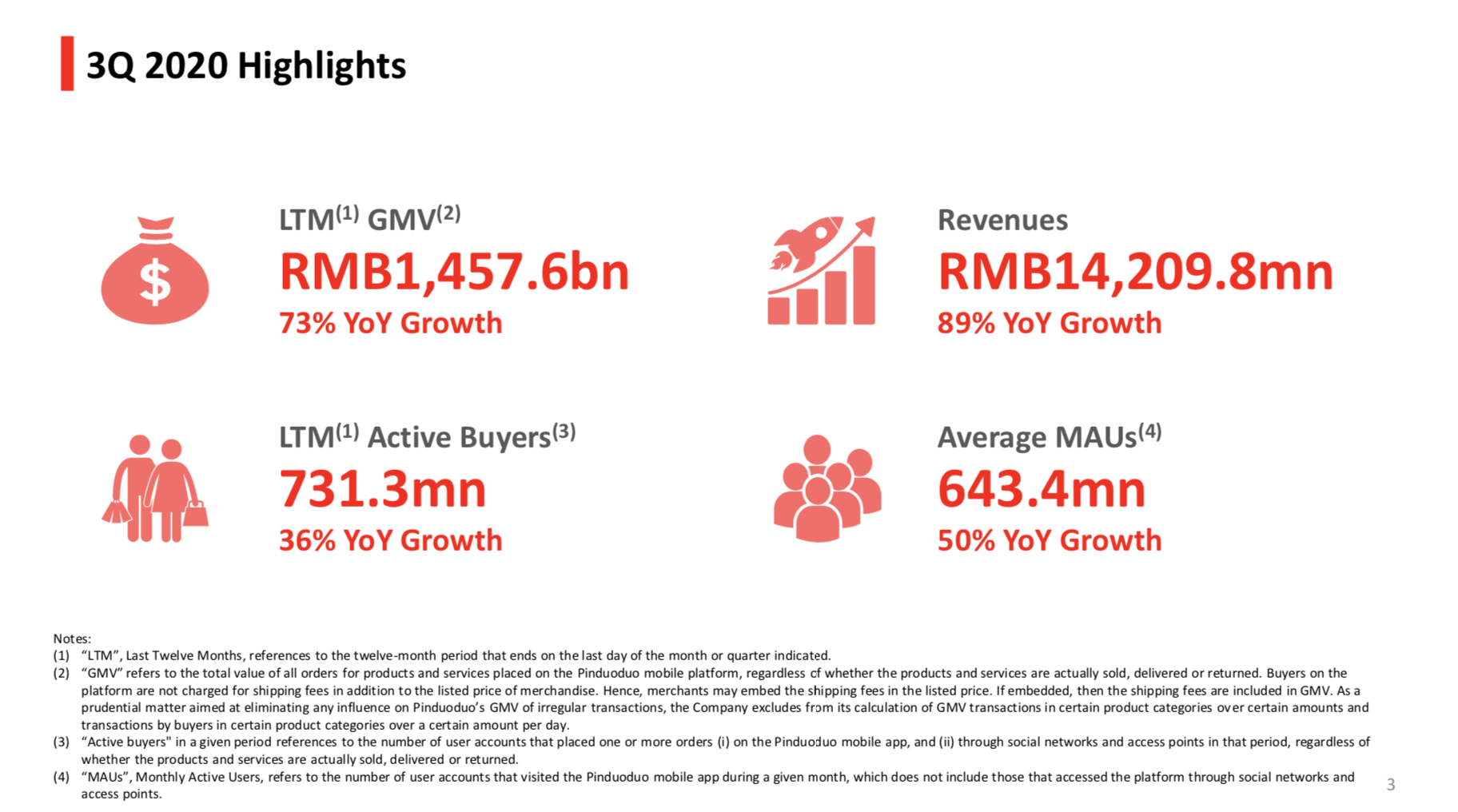

,2020年11月12日,拼多多发布第三季度财报。第三季度,拼多多营收142.098亿元,同比增长89%。按照非美国通用会计准则(NON-GAAP)计算,拼多多三季度归属于普通股股东的净利润为4.664亿元,对比去年同期为净亏损16.604亿元。财报显示,截至今年9月底的前12个月平台交易额(GMV)达14576亿元,同比增长73%。,财报发布后,CEO陈磊、战略副总裁David Liu、财务副总裁马靖等高管出席了随后召开的分析师电话会议,解读财报并回答分析师提问。,【

,2020年11月12日,拼多多发布第三季度财报。第三季度,拼多多营收142.098亿元,同比增长89%。按照非美国通用会计准则(NON-GAAP)计算,拼多多三季度归属于普通股股东的净利润为4.664亿元,对比去年同期为净亏损16.604亿元。财报显示,截至今年9月底的前12个月平台交易额(GMV)达14576亿元,同比增长73%。,财报发布后,CEO陈磊、战略副总裁David Liu、财务副总裁马靖等高管出席了随后召开的分析师电话会议,解读财报并回答分析师提问。,【

拼多多第三季度净利润4.664亿元,同比扭亏】,以下为财报电话会议实录:,杰弗瑞投资银行分析师:我的问题是第一,管理层在社区拼团购方面的策略有哪些?第二,拼团购物的竞争局势是怎样的?第三,我们面对的市场是怎样的规模?,陈磊:我想在这里澄清一个概念,首先多多买菜并不是一个社区拼团购的形式,它的确是基于地理位置的,然后我们的消费者可以在离他们比较近的地方进行自提,但是这与我们过去7年所看到的社区拼团购物的形式是有很大不同的。,对于多多买菜这种商业形式,首先它是我们目前业务的一个自然的延伸,我们在这个方面积累了很多的技术经验,也有积累了很大的库存,并且我们也能提供种类非常丰富的农产品,可供选择,那么多多买菜,我们做这个业务是因为我们看到了消费者在生鲜购物方面所存在的巨大的需求。,多多买菜并不是一个单独的业务板块,它是融合与我们现有的拼多多平台的,那么用户也可以在这个平台上选择不同的服务,可以选择次日自提,也可以选择上门配送,这个过程大概是需要3~4天的配送时间,那我们认为消费者这方面的需求是非常重要的,并且我们也对基础设施进行了大量的投资,来确保这一切能够顺利的发生,我们也在配送方面进行了一整套的服务的建设,保证从农田到家门,整个配送过程是快速并且成本低廉的。,竞争局势的这个问题,我想从两个方面来进行回答,首先我认为目前来说消费者其中有很大的一个部分是在线上进行每天生鲜食品的购买的,那么这就像5~7年之前我们所看到人们在线上购买日用品这样的趋势是一样的。我认为,在那个时候,可能没有人会想象我们能够像今天一样在线上浏览购买,尝试各种各样的产品,那么我认为对于生鲜市场来说,这个趋势在以后也是一样的。那么在另外一个方面我认为是多多买菜和我们的主电商平台拼多多之间的协同作用。首先多多买菜是一个消费者使用频率非常高的平台,那么消费者对于我们电商平台的参与度会也会提高,进而会购买平台上各种品类的产品。,Bank of America分析师:我的问题有关于管理层对于多多买菜的战略视角,我们知道在这个模式中,多多买菜采用的是一个3P形式的营业模式,那么在这个领域中也有很多别的公司采用了1P或者是3P的商业模式,请管理层解释选择这种商业模式的原因,有怎样独特的优势?,多多买菜在与其他的公司或者是新加入这个领域的公司有怎样的区别?,我的第2个问题是一些业内的专家认为,这种商业模式是极度依赖于供应链的,那么多多买菜,目前是一个比较轻量型的商业模式。在之前我们并没有对线下的基础设施方面进行大量的投资,那么这是否意味着管理层以后会在物流方面进行物流和配送方面进行投资,这会对CAPEX造成怎样的影响?管理层在将来对于营销费用方面有怎样的计划?,David Liu:就像陈磊说的,我们认为多多买菜是拼多多电商平台的一个自然延伸,也是我们对于农业重视程度的体现。我们看到中国这个国家已经从疫情的局势中逐渐的恢复,消费者购物的行为也发生了改变,消费者现在如何解决生鲜购买的需求的方式也在发生了改变,所以我们看到了消费者现在线上购物的行为正在不断的增加,并且他们也希望配送的时间可以非常短,并且也可以给他们提供很大的价值。,在拼多多帮助用户解决需求的这个过程中,我们也看到了这个平台的一些不足之处,就比如说像次日达这种高配送效率一直是拼多多平台未能完美解决的一个方面,所以就很自然的出现了多多买菜这样的业务延伸,那我们也不对其他进入这个领域的公司进行任何的评论,我们认为我们是要解决用户不同种类的需求,你有一点说的很对,我们的确是要对基础设施进行大量的投资,让基础设施能够很好适用于农产品,并且我们也会投资去对基础设施进行优化和改善。,我们现在所做的就是对人员进行投资,拼多多的团队与第三方的服务供应商进行合作,在某一些情况下我们还会帮助仓库建立SOP系统来优化工作流程,另外我们也已经对于仓库和管理系统进行投资,我们会继续利用我们在电商平台上所积累的技术经验,来对所有的业务板块进行优化。,在某些情况下,我们也会继续对于基础设施的提高来进行投资,就比如说我们会建立本地化的操作体系,这样的体系是由需求来驱动的,因此会产生更好的成本效应。,马靖:就像陈磊还有David所说的,我们把多多买菜作为是拼多多电商平台的自然的业务延伸,那么我们对于多多买菜的预算安排将会和主电商平台保持一致,我们的主要指导思想就是我们关注的是多多买菜这个业务长期内能够产生的ROI,而不是短期的盈利率。,Bank of America分析师:多多买菜和拼多多电商平台,在供应商和农产品生产商方面的重合度有多高呢?,David Liu:我认为这个问题的意义不大,因为多多买菜本身就是拼多多电商平台的一个重要的部分。多多买菜上面的商家也可以选择在线上电商平台成为商家,这完全取决于他们本身的能力,以及他们能否适应一个本地化的市场形式。那么作为中国的第二大电商平台,我们也能够很好的去吸引商家,我们也很高兴看到有很多商家主动的选择适应这种本地化的市场模式。,摩根士丹利分析师:我的问题是多多买菜在过去三个月的增长的趋势是怎样的?按照多多买菜的AOV(平均订单价值)和ASP(平均销售价格)来看,我们了解到多多买菜是平台农产品购物板块的一个重要的部分。那么多多买菜在过去三个月与平台的农产品购买板块上的消费者行为有怎样的差异?,David Liu:你也提到了多多买菜是目前拼多多的一个很新的业务,所以我们依旧在对这一部分的业务进行不断的优化,我们不会对细节进行评论。多多买菜,在中国很多的省份都已经上线了,并且这这个功能在拼多多的主APP上面是处于非常显眼的位置,我们也看到了非常高的提货率,以及非常高的使用率和用户的接受度,在APP上的显眼位置也在引流方面也起到了很大的作用。,多多买菜解决的是用户的每日生鲜的需求,因此用户使用它的频率会比较高,并且在平台上的参与度也会比较高,那么就AOV来说呢,这些订单的AOV其实是比较低的,但是这一点可以通过很高的使用率来进行弥补。,我们认为多多买菜是服务于用户的需求,在这个业务上,用户的购买频率会持续上升,而当我们对基础设施进行投资之后,AOV也会持续的上升,所以我们认为多多买菜的增长潜力是非常大的,现在我们专注于给客户提供最好的体验。,高盛分析师:活跃买家的数量已经很接近业内第一的水平了,那么管理层下一步的目标是什么?我的第2个问题有关于多多买菜的盈利率,大概是在怎样的水平,能否以城市举例来进行说明?,David Liu:我们的用户数量已经达到7亿3,100万,那么不可避免的是这样的增长会逐渐的减缓,但是我认为我们还是有一定的空间的,来扩大我们的用户基本盘,现在更大的问题是我们在用户心中的排行,这是我们最关注的一个点,这也是我们开立了买菜业务的原因,是想要去跟上用户行为的改变,增大我们在用户心中的占比。,我们现在看到了一些结构性的改变,因为移动端的移动手机的普及率正在不断加深,并且这一点又受到了疫情的影响,所以结构性的改变正在不断的加快,而对于年轻人来说尤为如此,其实我认为对于这一部分群体,线上和线下的生活是互相融合的,技术能够提高生活的效率,我认为绝大多数的生活活动都会集中在线上,而电商领域相比起其他的领域会更快的感受到这一点。,我认为大多数的零售购买都会在线上进行,而我们也会努力的去抓住这样的机会,因此我们会在基础设施上进行相应的投资。那么其中还有一些东西是不会改变的,也就是长期来看我们取得成功的原因就是要不断的满足客户的需求,还有客户的期待,第二个就是我们给客户提供足够的价值以及很好的互动性的体验。,马靖:有关于盈利率的问题,我认为多多买菜是我们长时间内的一个重要的机会,让我们能够触及到那些没有被满足的需求,而这些需求是其实是受到了目前还不够完善的基础设施的限制。我们会继续对相关的计划来进行投资,减少一些成本,来为我们的消费者提供更多的价值,所以多多买菜将来的在经济上的展望跟今天肯定会很不同的,因为我们在整个过程中会不断的修改我们的预测,我认为目前多多买菜只上线了三个月,来说明盈利率还为时过早,因为我们毕竟还没有覆盖到中国所有的城市。,分析师:我的问题有关于多多买菜的营销支出,这是不断增长的,还是说作为拼多多主平台的一个部分?,马靖:我们对于多多买菜的营销支出的投资模式,跟我们对于拼多多主平台的模式是一致的,也就是说我们衡量的营销投资的标准是内部的ROI的计算。,David Liu:我来补充一点,多多买菜的用户也会成也是拼多多平台上面的用户,所以我们对投资的想法是,在不同的特性以及不同的功能之间进行评估,来寻求一个比较好的ROI的回报,所以我们采用的方式是自下而上的,而不是给某一个业务板块一个定额的投资,然后来看怎么来对这部分投资进行分配。,花旗集团分析师:我的问题也有关于多多买菜,首先拼多多在这个竞争局势中获得胜利有怎样的决心呢?在基础设施和供应链方面会进行多少的投资?是否会与第三方进行合作,来提高物流配送能力?,David Liu:我认为多多买菜给客户提供最好的体验的核心,就是要建立本地化的农产品物流基础设施,那么现在我们在市场中还没有看到现成的基础设施,因此我们认为这个方面是非常必要的,我们也会谨慎进行评估,然后选择合作伙伴,因为作为一个开放的平台,进行合作是最为有效的方式,我们也会很好的去了解客户的一些需求。我们也认为这些投资的将来都会给我们的股东带来回报。,花旗集团分析师:那么当管理层对基础设施进行投资之后,是否会更加谨慎看待盈利率,或者是出现盈利的浮动并且出现亏损?,马靖:拼多多是一个非常年轻的平台,我们之前也谈论了拼多多所面对的很多的机会,那么大量的投资,当然会对短期的盈利率所造成影响,但是我们也会对农业基础设施,技术人员,还有与我们更加紧密与我们的客户相连接,就需要在营销支出上面进行更多的投资,因此我们看的并不是季度的盈利率的波动,而是我们非常的有信心,这一些投资都会在长期时间内会给我们的股东带来很大的收益。,via 腾讯科技,